A los estudiantes de economía y finanzas se les dice que hay magia en los mercados financieros donde multitudes de sujetos transfieren enormes fondos a otros sujetos que no conocen, a pesar de que creen que tienen derechos intangibles al reembolso de los fondos, en todo caso aumentado por una devolución. Si reemplazamos la magia por la confianza, encontramos la condición indispensable para el correcto funcionamiento de los mercados financieros. Lo cierto es que, como en el caso de nuestro país, ninguna carta de intenciones podrá devolver la magia que se ha disuelto en los mercados.

La reciente propuesta presentada por Michele Fratianni (publicado en Firstonline el pasado 25 de octubre) a favor de la transformación forzosa de los bonos del Estado a corto plazo en BTP a diez años. Propuesta que no solo recupera viejas herramientas (nunca utilizadas desde la posguerra) de la caja de herramientas colocada en el desván durante algún tiempo, sino que también recuerda expresamente la consolidación de la deuda pública italiana realizada en 1926 por Mussolini, a la que siguió la imposibilidad para muchos años de poder colocar nuevos bonos del gobierno con ahorradores enfurecidos, y la profunda recesión de la economía italiana debido también a la consecución de la "cuota 90" (G. Carli, G. Carli , Cinquant'anni di vita italiana, Laterza, 1993, págs. 20 -21). La magia se había disuelto durante mucho tiempo y con ella el crecimiento de la economía.

Vale entonces la pena recordar nuevamente a Guido Carli (gran amigo de Bruno Visentini) y sus animadas discusiones (en los años ochenta y principios de los noventa) con su amigo en la época en que, recuerda Carli, las palabras de Visentini, "despojadas de los artificios verbales, siempre llevó allí: a la reestructuración forzosa de la deuda pública”. Pero Carli también recordó a su amigo que "operaciones de este tipo sólo son posibles en un régimen como el que permitió la matanza a palos en el centro de Roma, en via Crispi, de una persona tan valiosa como Giovanni Amendola" (G. Carli, op.cit.p.386).

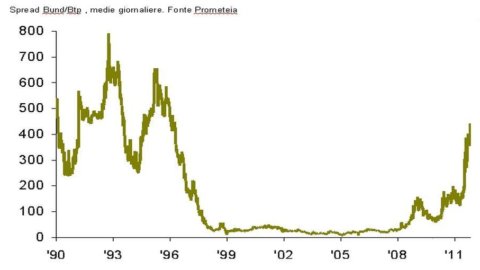

Descartada, por tanto, la hipótesis de un retorno al tipo de dictadura de Mussolini (también porque, a diferencia de entonces, el euro reemplazó a la lira y el BCE reemplazó al Banco de Italia en su función de prestamista de última instancia), cabría preguntarse si dadas las condiciones actuales (una relación deuda/PIB del 120 %; un nivel de tipos de interés que alimenta continuamente los gastos por intereses; un diferencial - véase el gráfico adjunto - entre el Bund y el BTP que refleja, como siempre lo ha hecho, el juicio de los mercados financieros con respecto a la capacidad de los gobiernos para honrar las deudas contraídas), conviene tomar el camino de la vía administrativa (cuya consolidación es la máxima expresión) para la gestión del stock de deuda pública italiana en sustitución de la vía del mercado, mientras teniendo en cuenta que hoy la vida media de los títulos de deuda pública italiana (calculada a 30 de septiembre de 2011) es de 7,11 años y que los BOT a la misma fecha constituyen el 8,93% del stock y los BTP el 64,73% del mismo; aunque con una emisión de una cantidad colosal en 2012, como todos saben pero no el Gobierno italiano.

Tal vez se recomiende una salida del euro (la consecuencia inevitable de la consolidación de la deuda pública) como también parece querer sugerir Paul Krugman (International Herald Tribune del 25 de octubre), apoyando el deseo de las grandes finanzas estadounidenses de poder volver al arbitraje entre múltiples monedas que compiten entre sí.

En cualquier caso, como nos recuerda el BIS - Bank for International Settlements “en principio, la intervención del gobierno debe ser rápida y decisiva con el claro objetivo de disipar cualquier incertidumbre” (BIS, Informe 2008. p. 161). Pero las experiencias posteriores de estos años demuestran que ni los más nobles gobiernos europeos, ni nuestro gobierno, han sido rápidos y resolutivos en sus intervenciones para disipar cualquier incertidumbre y devolver la magia a los mercados.

Pero la propuesta de Fratianni nos permite reflexionar sobre nuestro pasado: en el sentido de que nos parece escuchar el eco del debate que, excluyendo toda hipótesis de consolidación de la deuda, precedió al divorcio en 1981 entre el Tesoro y el Banco de Italia (instigado por Andreatta y Ciampi) quienes, al eximir al banco central de garantizar la colocación íntegra de los valores ofrecidos por el Tesoro en subasta, sancionó la separación de responsabilidades entre los poderes legislativo, ejecutivo y monetario en el manejo de la deuda pública y marcó un cambio radical cambio en la política monetaria para la estabilidad financiera de Italia.

Yendo por la avenida de los recuerdos, también se encuentra la propuesta de una política fiscal (no administrativa) que incentivaría a los inversionistas a suscribir bonos del gobierno con mayores plazos en el mercado secundario a través de tasas muy altas en los bonos de corto plazo y tasas igual a cero. para valores con vencimiento a diez años o más. El Tesoro habría perdido ingresos frente a la ventaja de la extensión de los vencimientos. Es obvio que este incentivo, como se observó en su momento, sólo puede surtir efecto si la composición de las carteras de los hogares y las decisiones de los inversores profesionales se inclinan por evaluar la rentabilidad del título después de impuestos; si, por el contrario, el rendimiento del título se valorase bruto de impuestos, el incentivo no habría funcionado y Hacienda, además de no recaudar los impuestos, ni siquiera habría disfrutado de la reducción del gasto por intereses. En medio de la incertidumbre, este camino también fue abandonado y hoy parece impropio intentar revivirlo por la opacidad de los contratos e instrumentos financieros que podrían sugerir los más afamados estudios profesionales.

Todavía en la avenida de los recuerdos nos encontramos con 1992 durante el cual el diferencial (ver gráfico adjunto) se movió entre un mínimo de 464 puntos básicos en el primer trimestre de 1992 y casi 700 puntos básicos en el cuarto trimestre del mismo año (llegará a un mínimo de 23 puntos básicos en el primer trimestre de 1999). Por su parte, la relación deuda/PIB fue del 105%, aumentando rápidamente hasta el 120% que alcanzó en 1994, como lo es hoy. Todos recuerdan que en septiembre de 1992 la lira salió de los acuerdos cambiarios del SME a pesar de las medidas adoptadas por el gobierno de Amato en julio de 1992, seguidas de la maximaniobra en octubre del mismo año. Sin embargo, aún entonces no existía la hipótesis de volver a la gestión administrativa de la deuda pública; la sucesión de gobiernos creíbles tanto a nivel nacional como internacional fue suficiente para llevar a Italia al euro, lo que a su vez devolvió a la economía italiana al camino de la estabilidad financiera y con ella la magia en los mercados financieros.

Finalmente, una versión ligera de consolidación podría encontrarse una vez más en la antigua caja de herramientas, utilizando la política de restricciones de cartera para las más diversas categorías de inversores. Camino difícil, si no imposible, de tomar considerando que los inversores extranjeros poseen más del 50% de la deuda pública italiana. Como en 1926, las consecuencias serían desastrosas para las posteriores emisiones de títulos de deuda pública italiana.

No hay atajos, como soluciones administrativas, para los problemas de la deuda pública. Asimismo, no conviene desandar el camino de los recuerdos para redescubrir viejas herramientas. Sólo resta, por tanto, volver a la política actual y sus responsabilidades, retomando las palabras de J. Schumpeter al respecto, a saber, que el presupuesto “no es más que el esqueleto del Estado despojado de toda ideología falaz (… ) y que la historia tributaria de un pueblo es parte esencial de su historia general” (J. Schumpeter, Estado e inflación, Boringhieri 1983, p. 193).

Redescubrir el contenido de la caja de herramientas en el desván nunca es algo de lo que un país pueda enorgullecerse, pero incluso en este caso las mismas herramientas fracasarían si el gobierno no se mostrara rápido y resolutivo con el claro objetivo de disipar cualquier incertidumbre. La solución a los problemas, sean cuales sean las herramientas y la caja revisitada, vuelve pues a manos de la política.

Si observamos el gráfico adjunto, concluimos que las políticas que llevaron a Italia al euro constituyeron un punto de inflexión en la historia general de Italia, que lamentablemente no tuvo seguimiento. Parece trivial repetirlo, pero la magia que se ha disuelto sólo puede volver con una política que quiera y sepa imprimir un nuevo punto de inflexión en la historia general de Italia con absoluta credibilidad interna e internacional. ¿Serán capaces nuestros héroes (por así decirlo) de hoy en día de devolver el diferencial a no más de 23 puntos básicos?