Im Frühjahr 2009, am Tiefpunkt der Großen Rezession, d lange Tarife in den USA, Deutschland und Italien lagen sie zwischen 3 % und 4,5 %. Heute, inmitten einer schlimmeren Krise als damals, sind sie in Deutschland viel niedriger und sogar negativ. Eine erste Erklärung liegt gerade darin, dass die Krise epochal ist und Eine schwache Wirtschaft geht mit niedrigen Zinsen einher.

Aber wie steht es mit der Tatsache, dass die Zinsen hoch genug sein sollten, um Sparer dazu zu verleiten, explodierende öffentliche Defizite zu finanzieren?

Die Antwort ist einfach. Niemand muss angelockt werden, denn es gibt ein „Käufer letzter Instanz“ für Wertpapiere: Zentralbanken die aus Liebe oder mit Gewalt die Schulden zu Geld machen. Sogar in Großbritannien die Bank of England Er stimmte zu, dass das Finanzministerium seine Ausgaben finanzieren sollte, indem er auf sein Konto bei der Bank zurückgriff, ohne auch nur vorzugeben, Wertpapiere zu kaufen.

Dieses Verbot für die EZB, geweiht im Vertrag von Maastricht, von öffentliche Defizite direkt finanzieren. Ein Verbot, das vor Jahrzehnten erdacht wurde, um abweichende öffentliche Finanzen einzudämmen, während es heute darum geht, abweichende Volkswirtschaften zu unterstützen.

Natürlich werden richtig denkende Leute sagen, dass die Zentralbank dann nicht mehr unabhängig ist. Dort Frage der Unabhängigkeit ist leicht beiseite zu schieben: Denken Sie nur an die knappen Worte eines ehemaligen Zentralbankers (bei der Bank of England), Willem Buiter: „Unabhängigkeit bedeutet nicht, zu einem Antrag auf Monetarisierung von Schulden „Nein“ zu sagen: Es bedeutet, dass er sagen kann: „ nein», und man kann «ja» sagen. Und in der Tragisches Wetter 2020, du musst "ja" sagen. Zentralbanker sind Beamte, was übersetzt werden kann: Diener des Gemeinwohls. Keine blinden Autokraten, die im Namen ihrer Pseudo-Jungfräulichkeit der Autonomie wütend aufgeben, Ländern zu helfen, wenn sie in Schwierigkeiten geraten.

Eine letzte Überlegung: Es ist besorgniserregend, dass in einem so gequälten und leidvollen (nicht nur und nicht so wirtschaftlichen!) Moment Deutsches Verfassungsgericht die Arbeit der EZB ins Wanken gebracht, indem sie einwendete, dass ihr Vorgehen die Grenzen zwischen Geld- und Haushaltspolitik verwische. Die ausführliche Lektüre der Einwände des Gerichts lässt einem die Arme sinken. «Ofelee, fa el tò mestee» (Konditor etc.), sagt ein altes Mailänder Sprichwort. Und die Aufgabe des Gerichtshofs ist sicherlich nicht die ökonomische Analyse, bei der sich selbst die Juristen mit einer einer solchen Sache unwürdigen Beständigkeit beschäftigen.

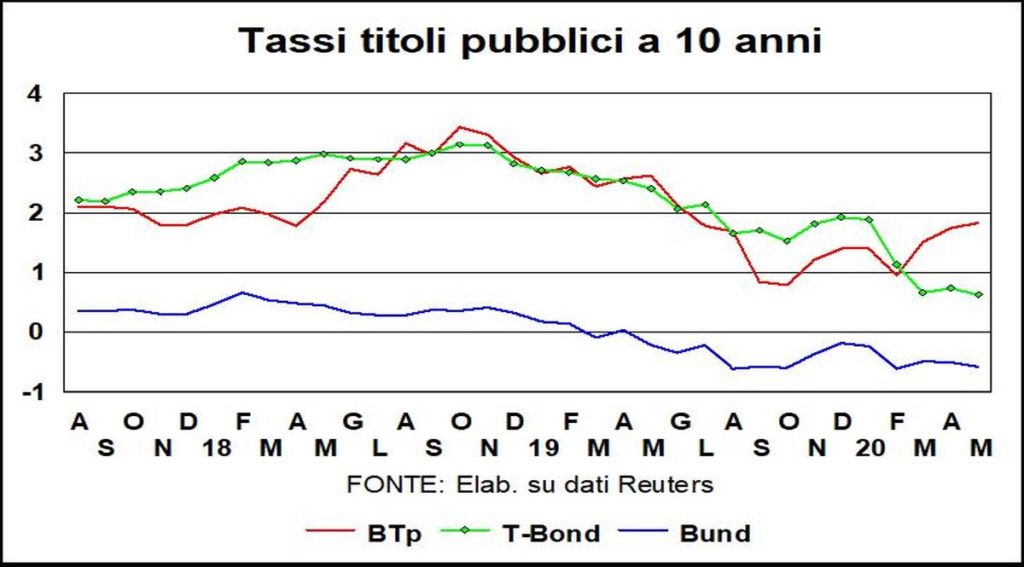

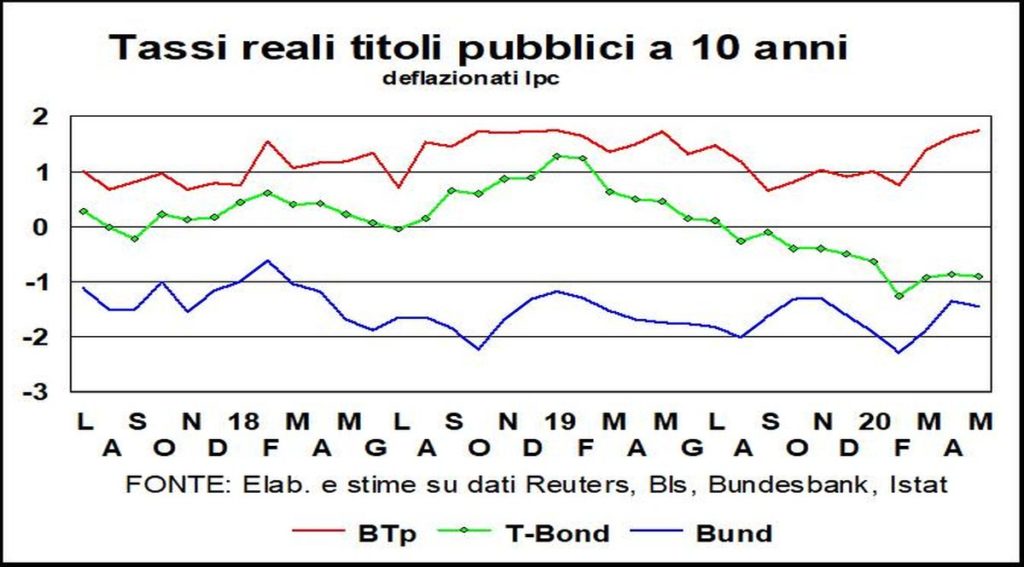

I nominale Sätze sie sind daher niedrig, aber nicht so i reale Preise. Auch wenn sie für Deutschland und die USA negativ sind (etwa -1 %), sollten sie für Volkswirtschaften, deren BIP in diesem Jahr voraussichtlich zwischen -6 % (USA) und -7 % (Deutschland) sinken wird, viel niedriger ausfallen.

Eine höhere Inflation würde helfen, aber verlassen Sie sich nicht darauf. Und so die Kapitalkosten, auch dank der Schwäche der Börsen, hilft sicherlich nicht bei der Genesung.

Bei btp Leider muss ein Anstieg sowohl des Nominalzinses als auch des Realzinses verzeichnet werden. Politisches Fibrillieren, faden Kontroversen um den ESM und Zweifel (unbegründet, aber vorhanden) an der Schuldentragfähigkeit sind die Ursachen.

Im Hinblick auf die Verschuldung gilt es fortan, ihr Gewicht in Bezug auf zu bewerten öffentliche Nettoverschuldung (eine Zahl, die bereits in den Vergleichsstatistiken der OECD vorhanden ist), die den Staat und die Zentralbank konsolidiert, oder in Bezug auf öffentliche Marktverschuldung, der nur von Privatpersonen gehaltene Wertpapiere berücksichtigt.

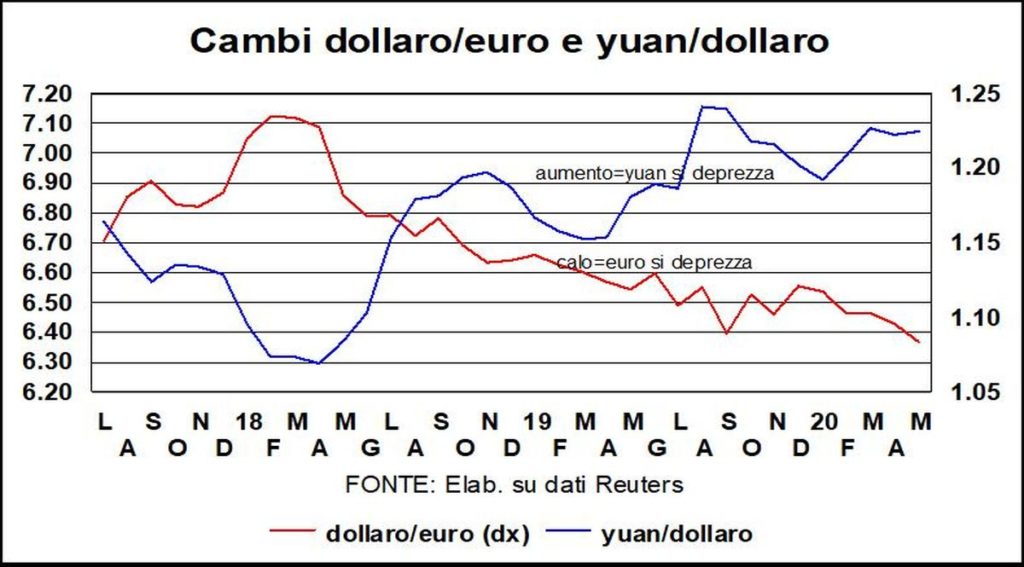

Im Währungsbereich gibt es Anzeichen von Schwächeeuro. Nach einer Zeit, in der der Druck auf den Dollar/Euro-Wechselkurs abwechselnd die Rolle von Nun, Obdach (zugunsten Greenback) Und der langfristige Realzinsdifferenz (unten und damit dagegen). Ein weiteres Differenzial – das der relativen Performance der beiden Wirtschaftsräume – macht sich breit. DER Muskeln der Wirtschaft sind ein bisschen weniger schlaff in Amerika und das kommt dem Dollar zugute.

Lo Yuan wenig hat sich geändert: Ruhe, bewege dich nicht, Angesichts der wachsenden Spannungen zwischen den USA und dem Himmlischen Reich müssen die Gouverneure über den Wechselkurs der chinesischen Währung nachdenken.

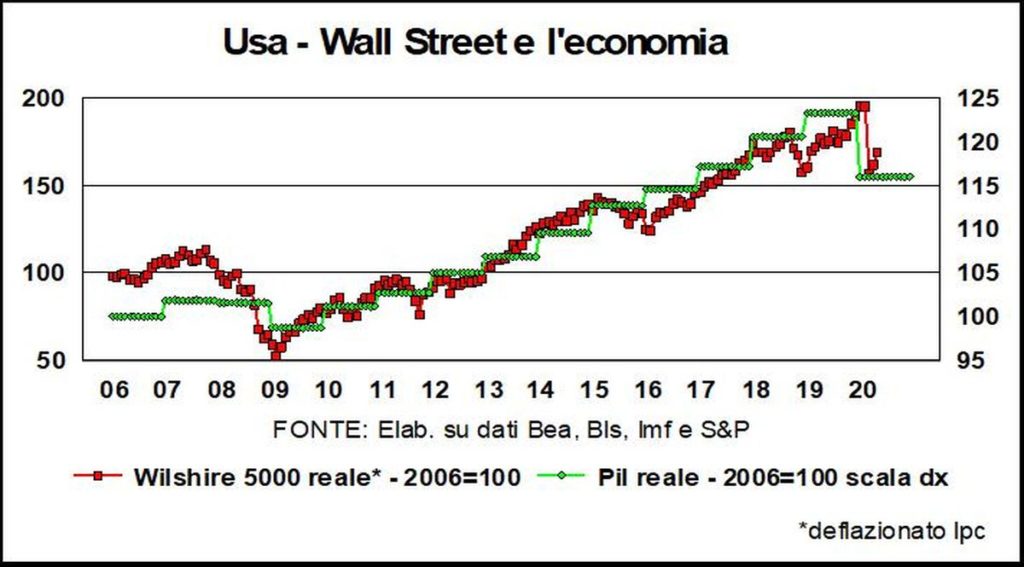

Anschauenhistorische Erfahrung, kann man sich des Eindrucks nur schwer erwehren, dass i Mercati Azionari nicht alle verheerenden Folgen für die Unternehmensgewinne aufgefangen haben Toller Verschluss (Tolle Abriegelung, wie der IWF diese Krise bezeichnet hat).

Die Grafik zeigt für die amerikanische Wirtschaft (aber die gleiche Darstellung würde für die Welt als Ganzes gelten), wie Die Aktienkurse sind weniger gefallen als man mit Blick auf das Jahr der Großen Rezession erwartet hätte. Wenn etwas schief geht, sinken die Gewinne stärker als andere Einnahmen. Wenn dies zutrifft, besteht die Gefahr, dass auch das Vertrauen wieder dadurch verletzt wird Taschen im erneuten Abstieg.