"Yakın tarihin en büyük sağlık ve ekonomik krizinden geçiyoruz" ve "belirsizlik güçlü: yalnızca salgının gelişimiyle değil, aynı zamanda davranışlarımız üzerindeki etkileriyle de ilgili" ve bizi "olasılık hakkında" kendimize sormaya sevk ediyor. toplumun örgütlenmesi ve üretim faaliyeti için kısa vadenin ötesinde sonuçlar”. İtalya Merkez Bankası başkanı Ignazio Visco, geleneksel toplantının açılışını yaptı. Son düşünceler.

KAMU HARCAMALARI YETERLİ DEĞİL: REFORMLARA İHTİYAÇ VAR

Güvencesizliğin hakim olduğu bu senaryoda Visco, İtalya'nın yeni reformları başlatmasının aciliyetinin altını çiziyor, çünkü "daha gelişmiş ekonomilere kıyasla gecikmeler, etkinlikleri artırılmadıkça ve kamu harcamalarındaki artışla doldurulamaz. ekonominin yapısı” ve “uzun süre olağanüstü uyumlu kalacak para politikası eylemi, büyüme potansiyelini yükseltmek için gerekli müdahalelerin yerini alamayacaktır”.

Vali özellikle altyapıya müdahale edilmesi gerektiğinden bahsediyor., "hem yenilenecek ve işlevsel hale getirilecek geleneksel olanlar hem de telekomünikasyon ağları gibi oldukça yenilikçi içeriğe sahip olanlar" ve "okul, üniversite ve araştırma sistemi" üzerine. İlk cephede, "sabit geniş bant ağı, Avrupa ortalamasının yüzde 60'ına karşılık, hanelerin dörtte birinden daha azını kapsıyor". Eğitim tarafında ise bugün “Devlet üniversitelere yaklaşık 8 milyar yatırım yapıyor, GSYİH ile ilgili olarak bize en yakın ülkelerin yaptığının yarısı. Kamu bütçesinin mütevazi bir kısmını değiştirmek bile gençlerin eğitiminde ve yenilik üretme becerisinde belirgin bir gelişme sağlayacaktır".

BANKALAR: ÖNLEMLİ YENİDEN SERMAYALİZASYONLARA İHTİYAÇ OLABİLİR

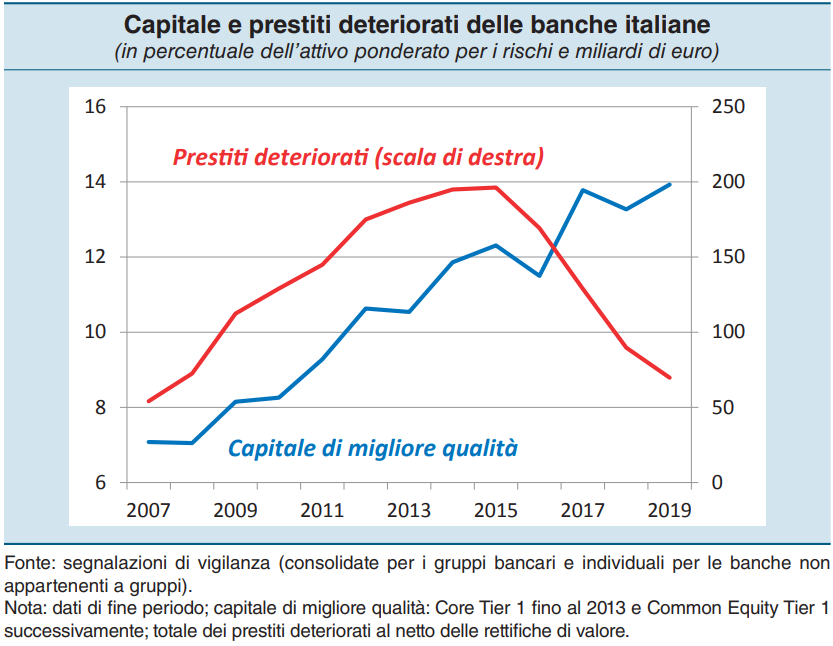

Bankalar açısından Visco, “orta vadede son yıllarda kaydedilen ilerlemeye rağmen, resesyonun derinliğinin banka bilançoları üzerinde kaçınılmaz olarak etkileri olacağına dikkat çekiyor. Tahsili gecikmiş kredilerdeki artışın, kredilerin yeniden yapılandırılması ve piyasada satılması da dahil olmak üzere olası tüm araçlar kullanılarak zamanında ele alınması gerekecektir. Gerekirse, geçici de olsa ciddi bir zorluk içinde olan bankalar için önceden harekete geçen araçların kullanımını değerlendirerek, sistemin istikrarını koruyan çözümleri benimsemeye hazır olmalıyız" dedi. Bu durumda, ihtiyati yeniden sermayelendirmeye atıfta bulunulur.

Öte yandan, kooperatif kredi bankası grupları, “Bugün, entegrasyonun avantajlarından yararlanarak durgunluğun zorluklarıyla yüzleşebilirler – Bankitalia'nın bir numarası devam ediyor – Sermaye piyasasına başvurma yeteneği bugün çok önemlidir; elde edilenden geri adım atılması ciddi ve maliyetli bir gerileme olacaktır”.

AVRUPA PLANI: İTALYA TASARIM ÇABALARINA ÇAĞRILANDI

Uluslararası cephede Visco, Avrupa Komisyonu'nun yeni planı, çünkü, "her ülkenin mali uygunluğuna ilişkin hesaplamaların dışında, yeni girişimin önemi, istisnai durumlarda, Topluluk bütçesinin harcama kapasitesinin borca başvurma, ne zaman ve ne zaman müdahale etme yoluyla artabileceği fikrinde yatmaktadır. Gerektiğinde".

Ancak şimdi, İtalya'nın kendisinden "Son on yıllarda Birlik programlarıyla sunduğu fırsatlardan daha iyi yararlanmak için - olağanüstü bir teknik ve planlama çabası" göstermeye çağrıldığını kabul etmesi gerekiyor - vali devam ediyor.

ECB VE SPREAD

AMB'nin para politikasına ilişkin olarak ise Visco, “şu ana kadar oluşturulan müdahalelerin boyutunun emsalsiz olduğunu” ve “gerekirse olağanüstü alım programının miktarının artırılacağını ve kompozisyonunun revize edileceğini” yineledi. Ekonominin tüm sektörlerinin uygun finansman koşullarından yararlanmasını sağlamak için elimizdeki diğer araçları kullanmaya hazırız" diye devam ediyor.

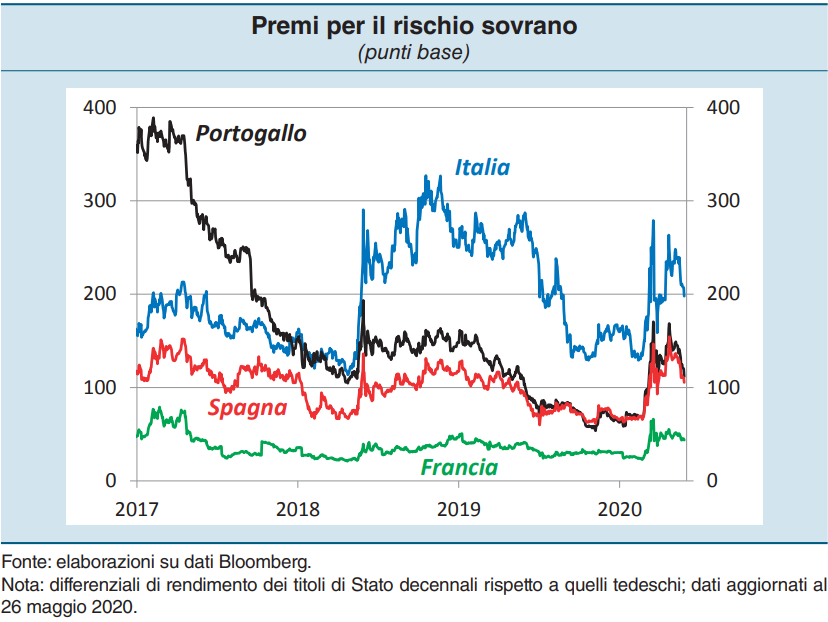

Vali, ECB tarafından alınan önlemlerin "finansal piyasalardaki gerilimlerin hafifletilmesine katkıda bulunduğunu, ancak bunun en belirgin olarak İtalya'da olmak üzere tüm ülkelerde faiz oranlarında artışa yol açtığını" açıklıyor. Ülkemizin “Şubat ayının büyük bölümünde 140 baz puanın altında seyreden spreadi, Mart ortasında hızla 300 puan civarına yükseldi; dün 185 puandı. Son haftalardaki düşüşü rahatlatıcı”, ancak “ekonomimizin temelleri tarafından gerekçelendirilmeyen, aynı zamanda konsolide edilmesi gereken ve üzerine inşa etmemiz gereken değerler açısından fark, İspanya ve Portekiz'in neredeyse iki katı. ”.

DEVLET MÜDAHALELERİ

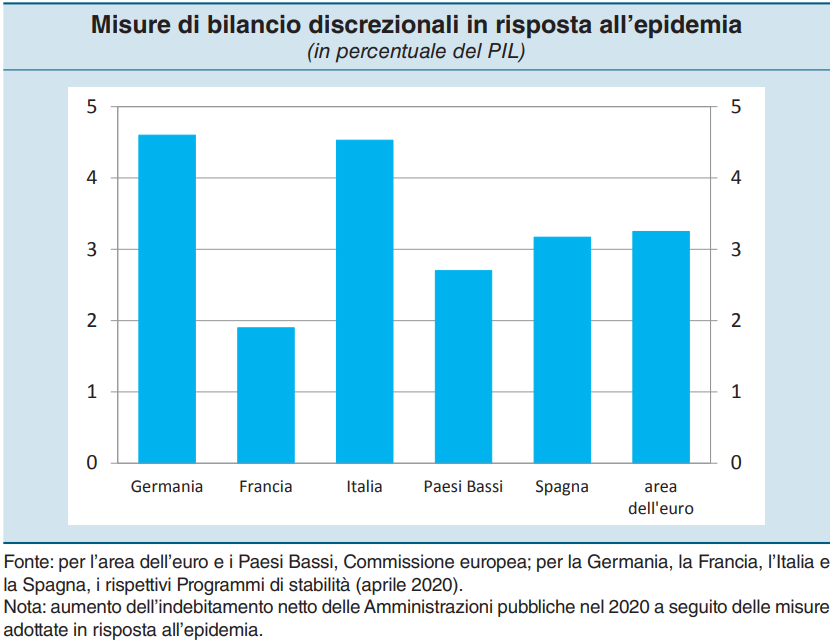

Hükümetin şimdiye kadar başlattığı müdahalelerle ilgili olarak Visco, "Mart ve Mayıs ayları arasında bu yılki kamu açığını yaklaşık 75 milyar, GSYİH'nın yüzde 4,5'i kadar artıran önlemlerin başlatıldığını" hatırlıyor.

Kredilere ilişkin kamu garantileri ile ilgili olarak, “26 Mayıs itibarıyla Merkezi Garanti Fonu, toplam 395.000 milyar olmak üzere yaklaşık 18 kredi talebi almıştır; Başvuruların yüzde 90'ı, tamamen devlet tarafından garanti edilen 25.000 avroya kadar olan kredilere atıfta bulunuyor. Şu anda bankalar tarafından değerlendirme ve ön hazırlık aşamasında SACE tarafından garanti altına alınan orta ve büyük ölçekli şirketlere potansiyel kredi işlemleri yaklaşık 18,5 milyar tutarındadır".

EŞİTSİZLİKLER ARTIYOR

Sosyal cephede, "Kısa vadede, sosyal güvenlik ağları, nüfusun büyük kesimlerinin yoksullaşmasına ve ekonomik farklılıkların genişlemesine karşı koyar", ancak "en düşük gelirli haneler arasında likit finansal varlıkların mevcudiyetindeki sınırlamalar, geliri artırabilir." şokun sonuçları, kabul edilebilir yaşam standartlarını sürdüremeyen ailelerin sayısında önemli bir artışa yol açıyor".

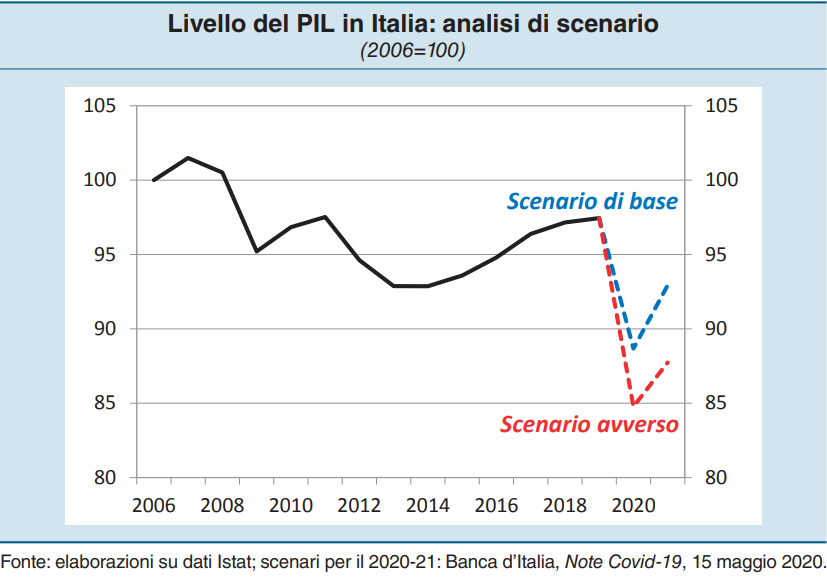

9'de GSYİH -%13/2020. KAMU BORÇLANMASI: SÜRDÜRÜLEBİLİRLİK TARTIŞMA KONUSUNDA DEĞİL

Son olarak, kamu hesapları. Visco, "temel senaryoda, 2020'de GSYİH'deki düşüşün, 9 ile 2008 arasındaki iki aşamada yaşanandan daha yüksek, yüzde 2013'a eşit olacağını" hatırlıyor. Ancak hükümetin şimdiye kadar başlattığı önlemler olmasaydı, "ekonomik faaliyetteki daralma yüzde 11'i geçecekti". İkinci bir senaryoda “salgının gelişimi, dünya ticaretindeki düşüşün boyutu ve finansal koşullardaki bozulmanın yoğunluğu ile ilgili aşırı olmasa da daha olumsuz varsayımlara dayalı olarak, GSYİH bu yıl yüzde 13 düşecekti. ”.

Vali, kamu borcunun sürdürülebilirliğinin söz konusu olmadığı sonucuna varıyor, ancak GSYİH'ya göre yüksek seviyesi, ülkenin düşük büyüme potansiyelinden kaynaklanıyor ve aynı zamanda artışını yavaşlatıyor. Bu koşullar altında, son altı yılda gözlemlenen gibi, GSYİH'nın yüzde 1,5'i düzeyinde bir faiz dışı fazla, yalnızca borç-ürün oranını istikrara kavuşturmak için bile gerekli olacaktır. Bunun yerine, yüzde bir ile iki arasında bir ekonomi büyüme oranı ve İtalyan ve Alman devlet tahvilleri arasındaki getiri farkının iki ekonominin temellerine uygun değerlere düşürülmesiyle, belirtilen önlem fazlası olacaktır. borcun GSYİH üzerindeki ağırlığını yılda ortalama yaklaşık yüzde iki puan azaltmak için yeterli olacaktır. Büyüme ve maliye politikaları ülkemizin harekete geçirebileceği bir kısır döngü içinde birbirini besleyecektir" dedi.