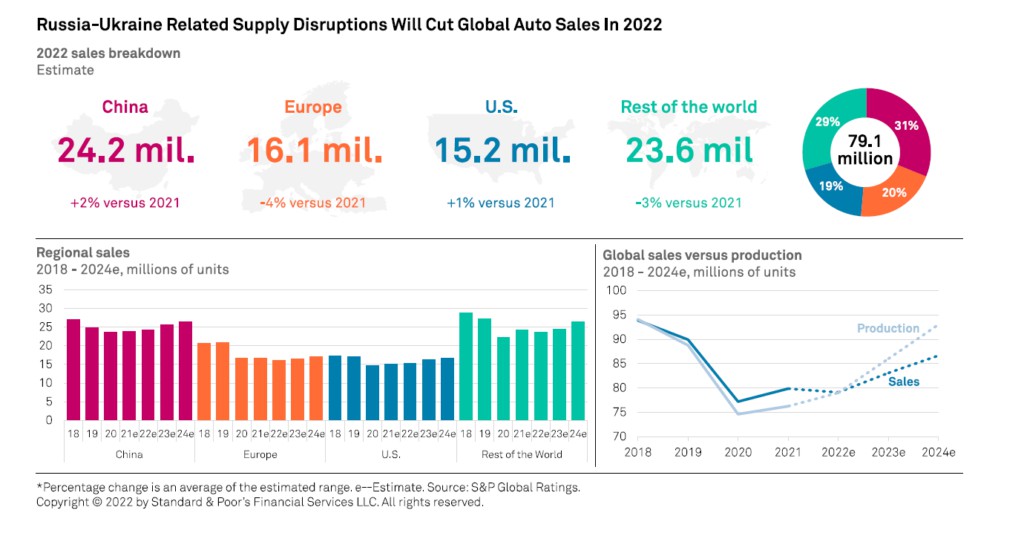

Ukrayna'daki savaş ve buna bağlı ekonomik yaptırımlar Ukrayna'yı olumsuz etkileyecektir. dünya otomobil pazarıözellikle Avrupa konusunda. Ortaya çıkan buS&P Küresel Derecelendirme analizi 2022 için, küresel otomobil pazarında 2'e kıyasla %2021'lik bir düşüşle 79,1 milyon adede, savaş öncesi beklenti ise %4 ila %6 arasında bir büyüme bekliyor. Araştırmaya göre nedenler, dolaylı olarak lojistik ve tedarik zinciri sorunlarına neden olan çatışma, Ukrayna'daki kablo demetlerinin üretimi de dahil olmak üzere kritik araç bileşenlerinin kıtlığı ve hammadde kıtlığıyla bağlantılı. Pandemi ve yarı iletken krizi nedeniyle halihazırda stres altında olan bir tedarik zincirine eklenen sorunlar. Her iki durumda da ajans, EV satışlarının bu yıl hızlanarak devam etmesini ve 15 yılına kadar küresel filonun %20-2025'sine ulaşmasını bekliyor.

Özellikle S&P, 2022'de Avrupa'daki otomobil pazarının 4'e kıyasla %2021'lük bir düşüş kaydederek 16,1 milyon adede ulaşmasını bekliyor. Enflasyondan nispeten korunaklı olan Çin pazarının yeniden %2 büyüyerek 24,2 milyon adede ulaşması bekleniyor. Amerika Birleşik Devletleri için tahmin, %1'lik bir büyümeyle 15,2 milyona ulaşıyor. Dünyanın geri kalanı için S&P tahminleri satışlarda yüzde 3 düşüş 23,6 milyon adede ulaştı.

Küresel otomobil pazarı: lojistik ve tedarik sorunları

Küresel tedarik zincirinin bozulması ve hammadde kıtlığından kaynaklanan enflasyon, otomotiv endüstrisi için gerçek riskler. Avrupa merkezli orijinal ekipman üreticileri (OEM'ler), birkaç fabrikada üretimi askıya aldı. Özellikle, Ukrayna'daki kablo demetlerinin üretimi de dahil olmak üzere bölgeden kritik otomotiv bileşenlerinin tedarikindeki kesinti, paladyum ve fiyat artışları çelik, bakır, alüminyum ve nikel, 2022 için sektör için temel riskler.

Buna ek olarak, S&P analistlerine göre hafif araç üretimi 2023'te pandemi öncesi seviyeleri aşmak için mücadele edebilir. 2023 ortalarına kadar chip talep dinamiği.Bir yandan arz tarafında kademeli bir toparlanma, diğer yandan özellikle Avrupa ve ABD'de artan hayat pahalılığı nedeniyle talepte bir frenleme bekleniyor.

Tedarikteki kritik sorunlar

Enerji arzındaki kesintiler veya fiyat şoklarının da küresel otomobil üretimi ve talebi üzerinde etkileri olabilir. Anlaşmazlığın, hammadde, gaz ve petrole olan dışa bağımlılığı nedeniyle Avrupa pazarı için maddi sonuçları olabilir. Sadece emtia ve enerji fiyatlarında benzeri görülmemiş artışları serbest bırakmakla kalmıyor, aynı zamanda Avrupa Komisyonu'nun Avrupa'nın Rus gazına bağımlılığını sona erdirmek için Repower AB stratejisini nasıl uygulayacağı konusunda uzun süreli bir belirsizliğe yol açacak.

“Çok ön tahminlere dayanarak, bu bir kısa vadeli enerji sıkıntısı, tayınlamaya yol açar. Otomobil tedarikçileri, tedarik sıkıntısı ve yüksek nakliye maliyetleri durumunda Rus tedarikçileri değiştirmek zorunda kalacaklar.

Bazı küresel otomobil üreticileri ve tedarikçileri için bazı kısa vadeli kredi etkileri vardır. Küresel stoklar rekor düşük seviyelerde kalırken, otomobil üreticileri siparişleri daha önce hiç olmadığı kadar uzun teslim süreleriyle doldurmak zorunda kalıyor. Ve 2022 yılı boyunca otomotiv endüstrisi tedarik sorunlarının hakimiyetinde olmaya devam edecek.

2022'deki marjinal olarak daha yüksek üretim hacimlerinin ve daha yüksek fiyatların birleşik etkisi, maliyet enflasyonunu tam olarak dengeleyemeyebilir. Sonuç olarak, ajans önümüzdeki iki yıl içinde marjlar ve nakit akışı üretimi üzerinde baskı görmeyi bekliyor. Bu pazar ortamında, otomobil tedarikçileri, üretim maliyeti artışlarını otomobil üreticileriyle yapılan sözleşme anlaşmalarının ötesine geçmek için mücadele etmeye devam edecek ve yarı iletkenlerin ve ham maddelerin doğrudan tedarik edilmesi gibi yeni trendlere uyum sağlamak zorunda kalacak.

Elektrik piyasası krize meydan okuyor

2022 ve 2023'te, nikel ve lityum gibi korunamayan bataryaya özgü diğer malzemelere yönelik şok fiyatlar nedeniyle elektrikli otomobiller için daha zayıf bir ivme olabilir. EV-Volumes veri tabanından alınan verilere göre, 2022'nin ilk iki ayında elektrikli araç satışları, en alakalı 94 küresel pazarda 2021'in aynı dönemine göre %15 artarken, toplam binek otomobil satışlarındaki büyüme yatay seyretti.

Avrupa'da satışlar binek otomobillerde %35'lük düşüşe karşın %4,3 arttı. Elektrikli araçlar şu anda hafif hizmet araç filosunun %20,7'sini oluşturuyor ve S&P analistleri, 30'te %2025'dan fazlasını oluşturacaklarını tahmin ediyor. 155'nin ilk iki ayında yeni EV satışları yıldan yıla %2022 arttı ve toplam otomobil satışlarının yaklaşık %18'ini oluşturdu).

Amerika Birleşik Devletleri'nde elektrikli otomobillerin ve plug-in hibritlerin (hem elektrikli hem de içten yanmalı itme gücüne sahip) birleşik pazar payı, 5,5'in aynı dönemindeki %2022'ye kıyasla 4,2'nin ilk iki ayında %2021'e ulaştı. ajansın 15 yılına kadar pazarın %2025'ini aşacağına dair önceki tahminleriyle.

Otomobil pazarı: küresel üretimde keskin düşüş

Çatışmanın etkilerinden sadece otomotiv sektörünün satışları değil, üretim de etkilenecek. Rusya topraklarında birkaç üretim tesisi zaten durmuş durumda ve önümüzdeki birkaç ay boyunca, yaptırımların bir sonucu olarak, üretim faaliyetleri ilk tahminlere kıyasla önemli ölçüde azalmış hacimlerle devam edecek.

S&P Global Mobility ajansı tarafından yapılan analiz, küresel olarak bunun beklendiğini doğruluyor 2,6 milyon adetlik bir kesinti 2022 ve 2023 yılları için otomotiv sektörünün üretim hacimleri ile ilgili olarak, bunun 1,7 milyonu Avrupa pazarı için. Analistler, 81,6'de toplam 2022 milyon adet ve 88,5'te 2023 milyon adet üretilmesini bekliyor. Genel olarak, önceki tahminlere kıyasla, yeni tahminler 5,2 milyon adet daha düşük.

Düşen talep, azalan arz ve kötüleşen çip krizi, küresel araç üretiminde erimeye neden olma tehdidi taşıyor. Ardından, çatışmayla ilgisi olmayan ve kısa vadede çip krizinin kötüleşmesine neden olma riski taşıyan başka bir unsur var. Orada yeni dalga covid-19 vakaları Çin'de, Shenzhen ve Changchun gibi yarı iletken sektörü için büyük önem taşıyan endüstriyel bölgelerin bulunduğu ülkenin kuzeyindeki endüstriyel üretimde tıkanıklıklara neden oluyor.