Il sector industrial reprezintă aproximativ un sfert din consumul de energie în zona euro și este inevitabil ca în lunile următoareactivitate de producție suferă într-o măsură destul de marcată impactul șocuri de preț. Cele mai penalizate sectoare sunt cele cu intensitate energetică mare, care reprezintă singure două treimi din consumul din industrie și care au început deja să manifeste o slăbiciune mai mare decât restul producției. Cu toate acestea, credem că șocul prețurilor nu și-a desfășurat încă pe deplin impactul recesional și că, atât în sectoarele consumatoare de energie, cât și în restul industriei, cel mai rău urmează să vină: ne așteptăm la o scădere destul de marcată a producției industriale în Italia. și în ansamblu a zonei euro între sfârșitul anului 2022 și începutul lui 2023.

Zona euro: producția în contracție între sfârșitul anului 2022 și începutul lui 2023

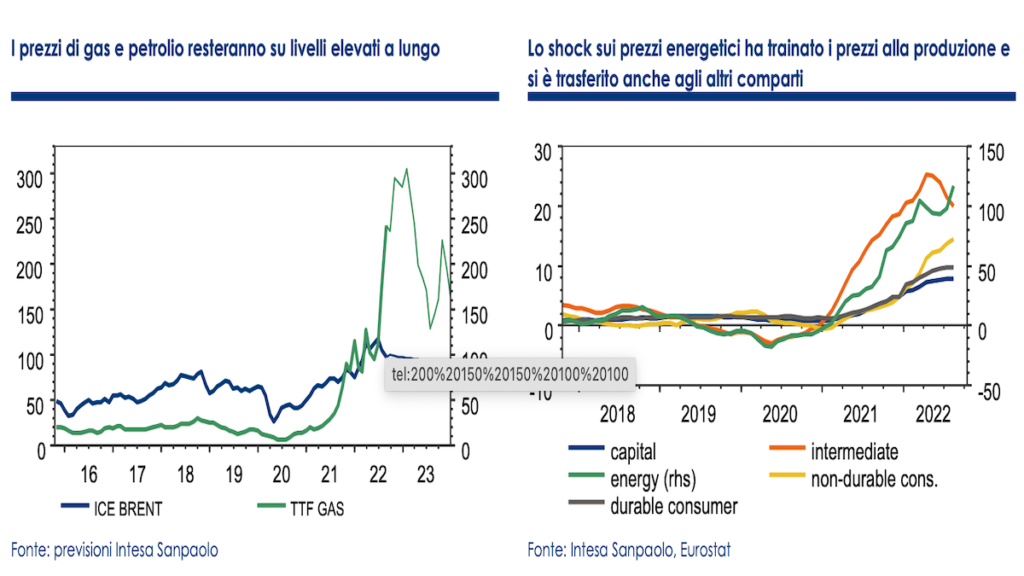

Ultimele 12 luni au fost caracterizate de un ascuțit creșterea prețurilor materiilor prime energie care au contribuit la creșterea costurilor de producție ale firmelor. Cel mai important șoc s-a înregistrat pe piețele de gaz natural, Dar, de asemenea, petrolio este la prețuri istorice ridicate. Până în prima jumătate a anului 1, prețurile gazelor s-au situat în jurul unei medii de puțin sub 2021 de euro pe MWh, cu un grad de volatilitate foarte limitat. Începând din a doua jumătate a anului trecut, prețurile au început să crească rapid, într-un context de aprovizionare redusă și niveluri scăzute de stocare, pentru a exploda apoi după izbucnirea conflictului din Ucraina.

În zona euro, creșterea prețurilor la gaze și țiței, care reprezintă peste 60% din sursele de energie primară (aproape 80% în Italia), se transferă în consecință și către preturile energiei electrice cu efecte asupra tuturor utilizatorilor de energie, și nu numai asupra consumatorilor direcți de gaze naturale și țiței. În special, sectorul industrial reprezintă aproximativ un sfert din consumul de energie din zona euro și este inevitabil ca în lunile următoare, activitatea de producție să sufere impactul șocului într-o măsură destul de marcată.

Cele mai penalizate sectoare

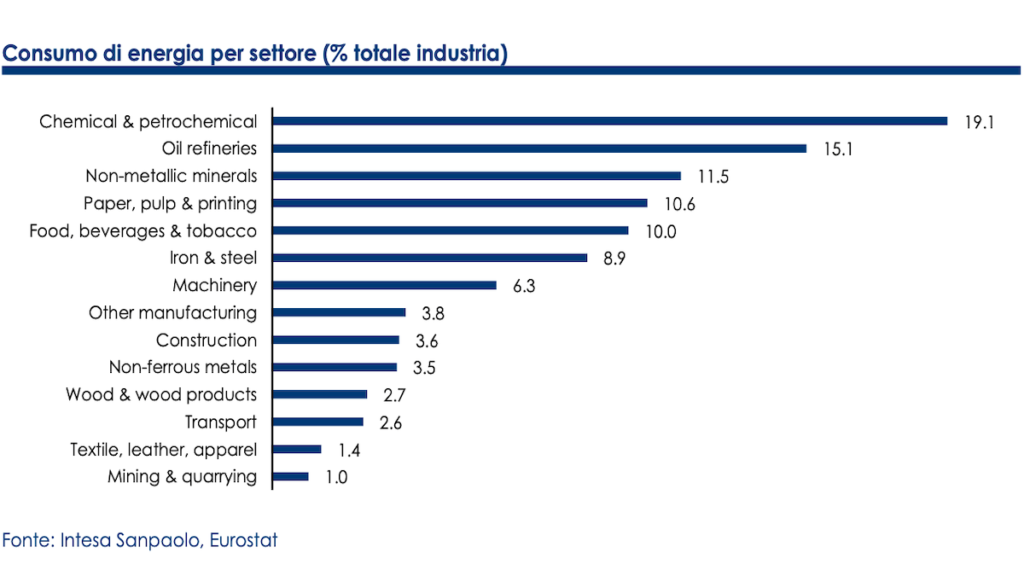

În cadrul aceleiași industrii, nu toate sectoarele sunt afectate în mod egal: cele mai penalizate sunt sectoarele consumatoare de energie, cum ar fi CHIMICA, rafinare, prelucrarea mineralelor nemetalice, industria hârtiei e metalurgia de bază, care împreună reprezintă două treimi din consumul industriei din zona euro.

Sectoarele indicate reprezintă aproximativ 16% din totalul industriei (aproape 20% numai din producție) și au început deja să dea semne de slăbire marcată. Producția chimică este în scădere cu aproape -8% față de anul trecut, iar celelalte sectoare sunt și ele în teritoriu negativ din punct de vedere al trendului. Singura excepție este rafinare care, însă, după ce a beneficiat de creșterea activității în urma creșterii prețului țițeiului, începe și el să încetinească în urma încetinirii cererii globale.

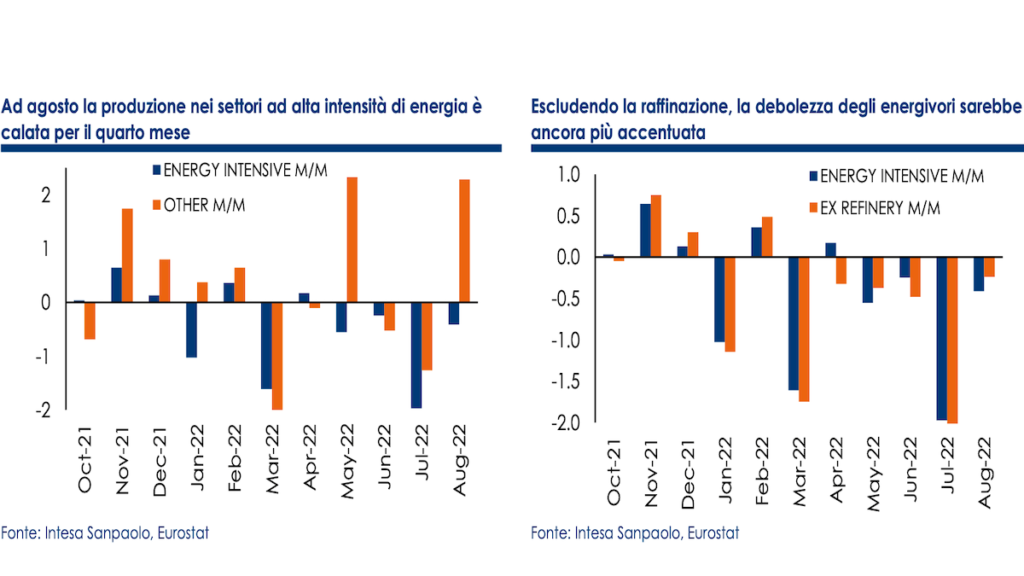

Am creat un indicele sintetic al producției prelucrătoare în sectoarele consumatoare de energie folosind ponderile relative ale compartimentelor individuale în raport cu totalul. Datele arată o divergență clară în ceea ce privește activitatea între indicele sectoarelor consumatoare de energie și cel care grupează celelalte sectoare de producție: în luna august, producția sectoarelor consumatoare de energie a scăzut pentru a patra lună (-0,4% l/l). față de un -2%) anterior și este în scădere cu -3,8% față de un an mai devreme. Dacă rafinarea ar fi exclusă din motivele indicate mai sus, producția ar scădea trimestrial pentru a șasea lună consecutivă, cu o tendință de scădere de -4,1%.

Reziliența producției

În fața încetinirii înregistrate de consumatorii de energie, restul producției pare să dea dovadă de o oarecare rezistență. În ultimele luni, sondajele de încredere au început să arate indicii clare încetinirea cererii, dar pentru întreaga primă jumătate a anului datele de producție au fost în general mai bune decât se aștepta, iar în ultimele trei trimestre sectorul industrial în ansamblu a contribuit pozitiv la creșterea valorii adăugate, respingând previziunile de contracție.

Este posibil ca stabilitatea neașteptată să fie atribuită prezenței comenzilor neexecutate a căror procesare a susținut producția într-un context de scădere a comenzilor noi, asistată și de atenuarea blocajelor de aprovizionare. Acest lucru poate fi valabil mai ales pentru sectoarele cele mai afectate deficit de semiconductori (transport, electronice, calculatoare și materiale electrice), care pare să fi atins un punct de cotitură.

Dar cel mai rău urmează să vină

Cu toate acestea, ne așteptăm să vină ce e mai rău pentru toate sectoarele în cauză. De fapt, cererea scade rapid și într-un ritm mai rapid decât se aștepta, așa cum o demonstrează progresul acumularea stocurilor de mărfuri nevândute, in timp ce comenzile neexecutate in sine, care pana acum cateva luni reprezentau unul dintre principalele elemente de sustinere a activitatii, sunt si ele intr-o faza de scadere. De asemenea, se remarcă faptul că incetineste nu se limitează la zona euro, ci implică acum o mare parte a economiei globale; Prin urmare, va fi greu de observat o inversare în următoarele luni, iar deteriorarea cererii va continua.

În schimb, în ceea ce privește șocul prețurilor, credem că acesta nu și-a desfășurat încă pe deplin impactul recesional: prezența contracte de furnizare a energiei pe termen lung iar formele de acoperire pot fi protejate, cel puțin parțial, firmele de creșterile de preț. Introducerea strategiilor de eficiență și de economisire a energiei ar fi trebuit, de asemenea, să contribuie la reducerea costurilor; este posibil ca profiturile mari și lichiditatea acumulată anterior să fi oferit un element de sprijin temporar.

Sectoarele consumatoare de energie vor continua să fie cele mai puternic afectate

Totuși, în lumina prețurilor pe care ne așteptăm să rămână ridicate pentru o lungă perioadă de timp, odată cu expirarea progresivă a contractelor de protecție și erodarea marjelor, considerăm că impactul, deși întârziat, ar putea deveni mai tangibil. Cel mai greu lovit va fi în continuare i sectoare mari consumatoare de energie, unde deja încep să apară indicii anecdotice ale unor adevărate întreruperi în afaceri. Pe baza relației istorice dintre activitatea industrială din sectoarele consumatoare de energie și prețurile la energie, estimăm un efect întârziat de până la 6 luni, ceea ce înseamnă că șocul poate continua să afecteze activitatea pentru cea mai mare parte a anului 2023.

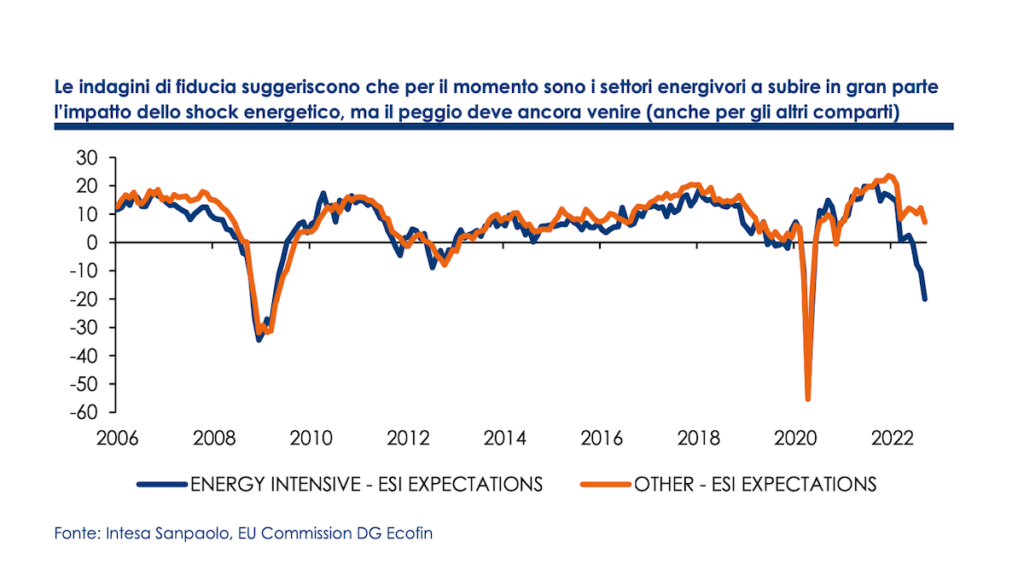

Cu aceeași metodologie folosită pentru datele reale de producție, am agregat anchetele sectoriale lunare ale Comisia Europeană pentru a construi un indice de încredere în ceea ce privește așteptările pentru sectoarele consumatoare de energie și restul producției. Indicatorii obținuți sunt în concordanță cu o corecție marcată a producției în sectoarele cele mai consumatoare de energie, chiar mai mare de -5% t/t deja în trimestrul de toamnă.

Slăbirea ar putea fi transmisă restului producției

Cu toate acestea, slăbirea activității în sectoarele menționate mai sus ar putea fi transmisă și la restul producției și anunță o scădere mai accentuată a producției industriale în ansamblu. Sectoarele consumatoare de energie sunt, de fapt, situate de obicei în amonte de lanțurile de producție; efectuarea unei analize pe baza tabelelor input-output aferente zonei euro în ansamblu, o reducere a activității cu 5% în cele cinci sectoare mari consumatoare de energie (chimia, rafinarea, prelucrarea mineralelor nemetalice, hârtie, metalurgie) ar putea avea un impact secundar estimat la aproximativ o zecime din valoarea adăugată în restul industriei; aceasta fără a lua în considerare efectele asupra încrederea agenţilor economici și pierderea competitivității internaționale. Problema care derivă din întreruperea lanțurilor de aprovizionare consumatoare de energie ar putea fi depășită prin înlocuirea bunurilor intermediare produse intern cu importuri extraeuropene, dar companiile vor trebui totuși să facă față unei cereri mai scăzute și cu prețuri care ar putea fi nesustenabile chiar și pentru sectoare. unde energia reprezintă o parte minoră din costuri.

Slăbiciunea industrială se va agrava

Pe scurt, considerăm că în zona euro, în următoarele luni, într-un context de deteriorare progresivă a cererii și incertezza despre prețurile și livrările la energie, slăbiciune industrială este obligat să crească. După revenirea parțială din august, producția industrială ar trebui să revină la o contracție destul de marcată în septembrie și să rămână slabă în octombrie, împovărată și de impactul grevelor din rafinăriile franceze și de scăderea activității în sectorul intensiv energetic. Este posibil ca industria să fi scăzut cu până la două zecimi din creșterea valorii adăugate în timpul trimestrului de vară și ar trebui să continue să atragă PIB-ul, mai semnificativ, și între toamnă și iarnă.

Ne așteptăm la o scădere destul de accentuată a producției industriale în cele șase luni dintre sfârșitul lui 2022 și începutul lui 2023, care în termeni cumulați ar putea ajunge la 10%. Începând din primăvara anului viitor, datorită reducerii, tot din motive sezoniere, a prețurilor la gaze și energie electrică, sectorul ar putea da unele semne de redresare. Însăimpactul întârziat al șocurilor iar încetinirea ciclului global sugerează că recuperare în restul anului 2023 ar putea fi în general lent și pentru că, începând din toamna viitoare, ar putea reapari aceleași probleme legate de prețuri și aprovizionare. Estimăm că producția industrială va scădea cu -0,7% în medie anuală în 2022 și cu aproximativ -1,5% în 2023, cu riscuri de scădere.

Spre o încetinire a producției și în Italia

Italia este printre țările cele mai expuse șocului energetic din cauza nivelului ridicat dependenta de gaze naturale ca sursă primară de energie. Cu toate acestea, dacă industria italiană a fost deja mai puțin afectată decât alte țări anul trecut de blocajele prezente de-a lungul lanțurilor internaționale de producție, chiar și în această fază industria italiană s-ar putea dovedi a fi relativ mai rezistentă, datorită unei ponderi mai reduse a sectoarelor mari consumatoare de energie. din totalul industriei (14% față de 17% în Germania și 16% în zona euro în ansamblu); în special, greutatea mai mică a CHIMICA, printre sectoarele cele mai penalizate de șocul prețurilor.

Industria italiană rezistă mai bine decât cea germană

Chiar și datele reale privind producția industrială arată, cel puțin pentru moment, că industria italiană rezistă mai bine (deși doar în termeni relativi) decât cea din Germania: din septembrie 2021, când prețurile energiei au început să dea primele semne de instabilitate, producția din sectoarele mari consumatoare de energie a scăzut cu aproximativ 6% față de cele 8% înregistrate în Germania. Totuși, atât Italia, cât și Germania prezintă o performanță hotărât mai slabă decât restul zonei euro (în întreaga zonă euro, producția este în scădere cu aproximativ 4%); în cazul Italiei, subperformanța ar putea fi explicată de prețurile la energie în medie mai mari decât în alte țări (de exemplu, în comparație cu Franța e Spania, unde măsurile fiscale mai direcționate au protejat parțial firmele de creșterea prețurilor).

Datele privind utilizarea gazului în industrie arată cum companiile italiene au reușit, cel puțin parțial, să recurgă la strategii de eficienta și economii de energie (față de o scădere a consumului de gaze cu peste 20% a/a, producția în sectoarele consumatoare de energie a scăzut „doar” cu -6,6%). Totuși, spațiul pentru îmbunătățirea eficienței sau pentru utilizarea altor surse de energie este în orice caz limitat și în următoarele luni vom putea observa o scădere a producției.

Începând cu vara, ritmul de contracție de fapt, a revenit să se accentueze iar sondajele anticipează noi scăderi în lunile următoare când, din motive sezoniere și din cauza incertitudinii privind aprovizionarea cu gaze, prețurile la energie ar putea reveni aproape de recentele Picchi.

Metalurgia de bază și chimia au înregistrat cele mai mari scăderi

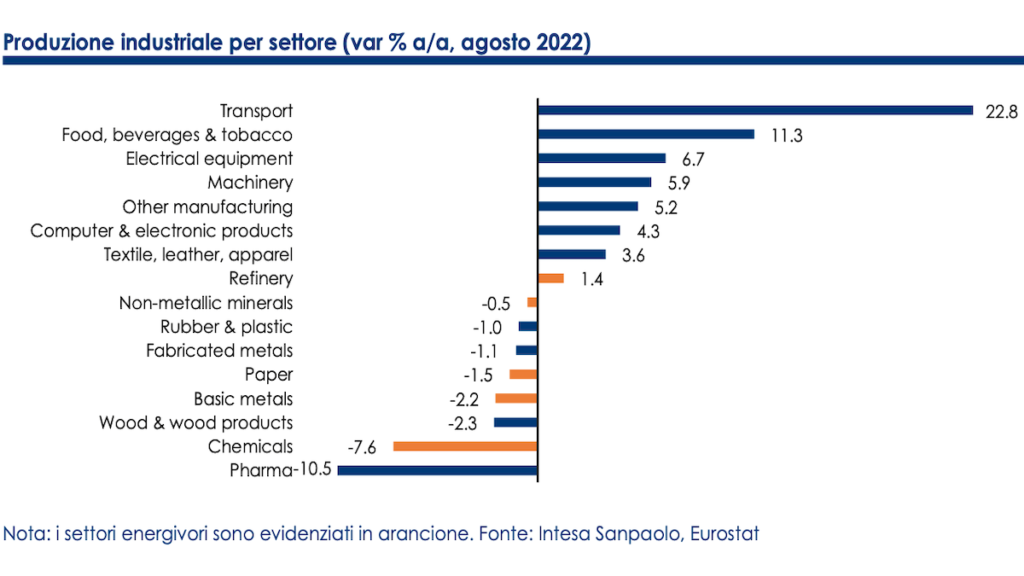

Deocamdată, sunt acolo metalurgia de bază (-11,2% a/a) și CHIMICA (-10,6% a/a) pentru a înregistra cele mai mari scăderi pe o bază de tendință. Analizând mai detaliat datele de activitate, se poate observa că cele mai penalizate sunt acele sectoare de producție deosebit de expuse nu doar creșterii prețurilor la energie, ci și concurenței internaționale din partea producătorilor low-cost, și caracterizate prin marje mai mici. Prin urmare, aceste sectoare au o capacitate mai mică de a absorbi costurile mai mari și de a le transmite utilizatorilor finali. Având în vedere datele actualizate până în august anul trecut, sectoarele cu o tendință de scădere a producției de peste 20% sunt de fapt: conduce, zinc e lac (-62,4%); celuloză (-42,8%); îngrășăminte (-30,9%); produse ceramice (-29,2%); de fier e oțel (-23,9%); papetărie (-20,5%) și chimie de bază (%-20,2).

În opinia noastră, o inversare a tendinței cu greu se va vedea înainte de primăvara viitoare; sectoarele care raportează cea mai mare deteriorare a așteptărilor de producție sunt de fapt cele cu o intensitate energetică mai mare.

Cu toate acestea, încep să se arate semne de mai mult pesimism s-a extins și în alte sectoare, ceea ce ar confirma ipoteza potrivit căreia încetinirea industriilor consumatoare de energie se va transmite în curând și restului producției (care, spre deosebire de restul zonei euro, ar putea beneficia într-o mai mică măsură de revenirea în sectoare intensive în semiconductori) .

În ceea ce privește zona euro în ansamblu, și în Italia ne așteptăm la o contracție destul de mare a producției industriale între sfârșitul lui 2022 și începutul lui 2023: sectorul, după o posibilă stagnare substanțială în trimestrul de vară, ar putea contribui negativ la creștere. de valoare adăugată pentru cel puțin două zecimi în trimestrul de toamnă și reduce PIB-ul și iarna.

Pe termen mai lung, mai ales în cazul în care obiectivele privind diversificarea surselor de energie, riscul este ca prețurile la energie mai ridicate structural să determine o pierdere permanentă a competitivității producției europene, lovită de un șoc asimetric față de Asia și America, cu posibile efecte ale „dezindustrializării” progresive a Bătrânului Continent în favoarea altor zone geografice. .

Certificare analist și comunicări cheie

Acest document a fost întocmit de Intesa Sanpaolo și distribuit de Intesa Sanpaolo-London Branch (membră a Bursei de Valori din Londra) și de Intesa Sanpaolo IMI Securities Corp (membră a NYSE și FINRA).

Analiștii care au întocmit acest document declară că opiniile, previziunile sau estimările cuprinse în documentul însuși sunt rezultatul unei evaluări independente și subiective a datelor, elementelor și informațiilor dobândite și că nicio parte din remunerația acestora nu a fost, este sau va fi , direct sau indirect, legat de opiniile exprimate.