„Sper să scap cu asta” de la dori se transformă în găsirea. Economiile despre care se prevedea că vor intra în recesiune, cuprinse între nicovala celei mai grave crize energetice din o jumătate de secol și cea mai rapidă schimbare a ratei din memoria analiştilor, și Ucraina aflată în dificultate de război, se grăbesc. stricat dar vioi și gata să reia calea de creștere. The 2023, precum diavolul, va dezvălui mai putin urata despre cum ne-am imaginat și pictat-o. Cum se face? Cui sau ce merit? Și în ce stadiu sunt sistemele economice în redresarea condițiilor „normale” post-pandemie?

Punctul de sprijin pe care sistemele economice se redresează este creșterea ocupării forței de muncă. De obicei, în vicisitudinile ciclului de afaceri, angajarea este a indicator întârziat, deoarece fluxul de angajări continuă parțial din cauza inerției și parțial din cauza neconștientizării multor companii cu privire la viitoarea furtună economică. Acele angajări amintesc de lumina stelelor moarte, care continuă să ajungă la noi pentru că este de fapt la ani lumină distanță. Dar la un moment dat vine ceea ce unii economiști numesc acum «Momentul Willy Coiotul»: când nefericitul personaj de desene animate creat de Jones și Maltese rămâne suspendat în aer câteva clipe înainte de a-și da seama că a terminat peste marginea râpei, iar acea conștientizare pare să-l împiedice să continue să zboare și îl cufundă într-o scufundare pentru a se prăbuși.

Dar asta nu este o întoarcere ciclică normală. Deoarece companiile, în timp ce văd comenzile în scădere și stocurile se acumulează și reduc producția, ei continuă să ia. Ei fac acest lucru pentru că au fost arși de experiența de a nu avea personal care să extindă oferta pentru a satisface cererea de bunuri și servicii. Au tras masiv de îndată ce pandemia a izbucnit și au fost surprize de la revenire rapidă și susținută de politicile guvernamentale și de dorința de a trăi din cererea de consum de bunuri mai întâi și apoi de servicii. Ei nu vor să se regăsească în aceleași condiții când ciclul repornește și își extind rândurile.

În al doilea rând, întorsătura ciclică nu este normală pentru că pandemia a făcut-o a redus oferta de muncă, determinând mulți oameni să părăsească piața ca urmare a regândirea ierarhiei valorilor, precum și lăsarea unei lungi dâre a celor care și-au pierdut viața (aproximativ 3 milioane numărate greșit între cele două maluri ale Atlanticului și peste 6 milioane în întreaga lume). Pe lângă reducerea la un filtru de peste un an i mișcările migratorii. Deci căutarea de personal a devenit un fel de vanatoare de comori, iar angajatorii care au ajuns cu succes până la sfârșitul călătoriei nu pierd resurse valoroase.

În fine, prea mulți comentatori, pradă a ultraneoliberalism (poate ca o reacție bruscă la revenirea crescândă a rolului public), ei neglijează acțiune guvernamentală crucială și puternică, în injectarea de resurse în bugetele gospodăriilor și afacerilor, grație finanțării de la poalele listei băncilor centrale. Puncte multiple de PIB, nu puncte.

Politicile de ajutor continuăîn alte moduri și în alte scopuri. Și aceasta este a treia diferență semnificativă cu fazele ciclice similare din trecut: guvernele au a trimis la mansardă teoriile austerității expansive (niciodată economiștii considerați valoroși nu au făcut atât de mult rău organismului social!), și s-au aruncat să imite națiunile care investesc în infrastructură, cercetare, noi sectoare. Datorită schimbărilor geopolitice, politici de reindustrializare, care apăruseră timid în post-trauma crizei financiare din 2008-9, devin acum pline și țintite. Nu doar cheltuieli mai mari pentru infrastructură, ci și subvenții mari pentru înființarea de mașini și fabricarea de microcipuri și produse biofarmaceutice (lista ar fi mai lungă...) – desigur, toate acestea ridică acuzații de protecționism și autarhie voalată, dar beneficiile sunt mai mari decât rău.

Alături și împreună cu acești factori există și investiții masive în afaceri, făcută forțat de revoluțiile verde, digitală și biofarmaceutică. Acesta este un val tipic condus de inovații. Printre acestea se numără economie spațială, mic în sine, dar vast pentru repercusiunile sale în toate domeniile activității umane. Și vrem să vorbim despre reînarmaindus de acea întreprindere nesănătoasă numită război? Pe scurt, vom avea mai mult unt și mai multe arme pentru a menține cererea de bunuri și muncă.

Cu toate acestea, din moment ce fiecare trandafir are spinii lui, cel situație economică mai bună decât se temea riscă să fie înțepat de încăpățânarea tenace a Băncile centrale care declară că nu sunt foarte convinși de scăderea inflației și, așteptând să se convingă, vor continua să ridice ratele. Avem așadar pe de o parte un impuls pozitiv al economiei, iar pe de altă parte – unul înarmat împotriva celuilalt – efectul negativ al creșterii costului banilor asupra economiei reale. Acest „efect negativ” pare să fie mai puternic în America decât în Europa: în Statele Unite rata principală este de 7,75%, iar ratele la creditele ipotecare pe 30 de ani sunt peste 6%: în ambele cazuri cu mult peste așteptările inflaționiste. Tarifele pentru gospodării și întreprinderi din Europa (vezi mai jos) sunt mai puțin restrictive.

În acest remorcher de război între progres și restricție, este logic să subliniem influența Chinei. În acest an și în următorii ultimele estimări ale Fondului Monetar dau a China care reia rolul de locomotivă, după ce a pierdut-o pentru prima dată în decenii în 2022: PIB-ul chinez se vede că va crește semnificativ mai mult decât PIB-ul mondial pentru 2023 și 2024. Ceea ce este bine, dacă nu s-ar datora faptului că redresarea Chinei – principalul absorbant de materii prime din lume – este probabil să o facă reînvie citatele acestor materiale, menținând inflația ridicată.

În Lancette de luna trecută aveam de părere că „pentru a sugruma spirala preț-salariu în leagănul ei” trebuie să sperăm că acestea din urmă nu țin pasul cu prima. Pe scurt, Fed și BCE speră că muncitorii vor pierde puterea de cumpărare, ceea ce ar încetini economia”. În Japonia – ține cont de subliniat – această dilemă nu se pune: premierul a făcut deschis a cerut întreprinderilor să crească salariile mai mult decât rata inflației (care este la 4%), iar dorința a fost îndeplinită: în decembrie salariile au crescut cu 4,9%, chiar dacă sunt stimulate de acel „treisprezecelea în stil japonez” care sunt bonusurile de sfârșit de an. an. Putem vedea că, după decenii de angoasă deflaționistă, un pic de spirală preț-salariu este ca brânză pe macaroane pentru japonezi.

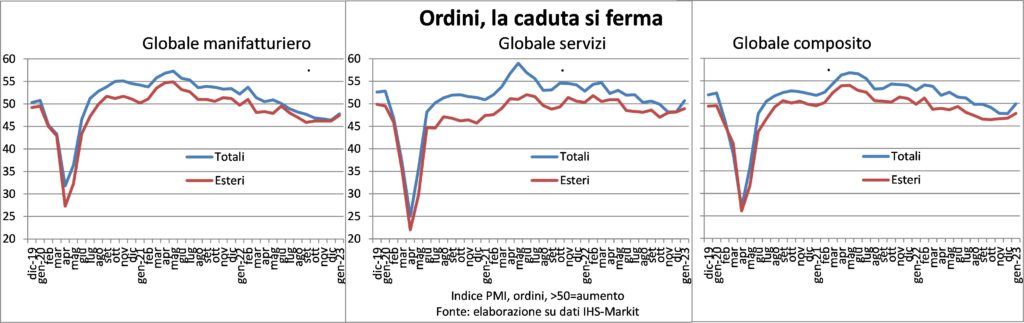

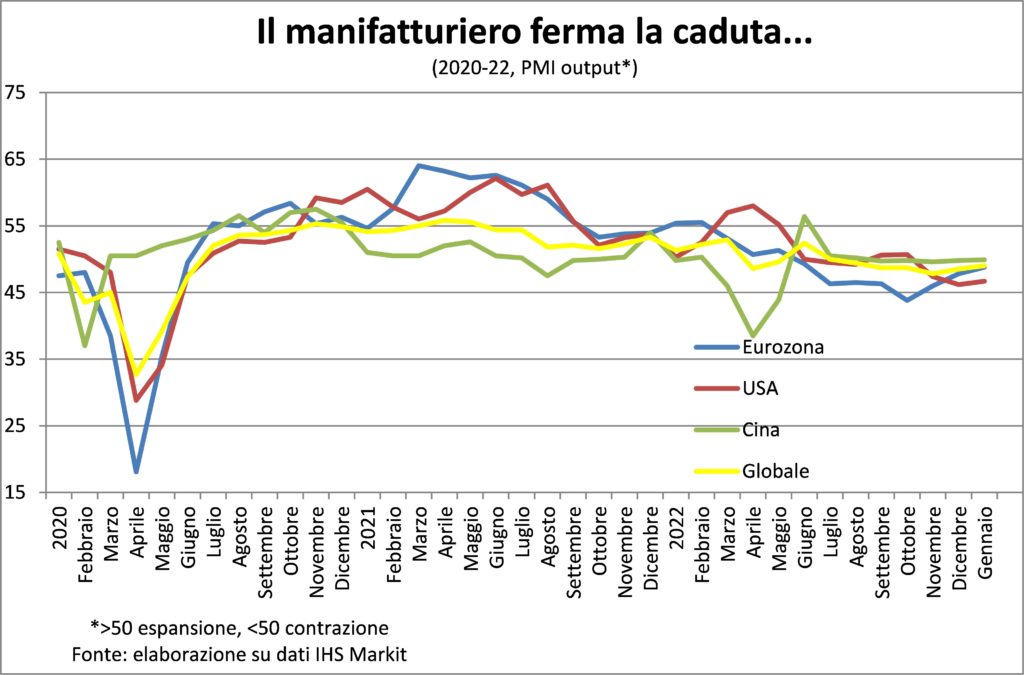

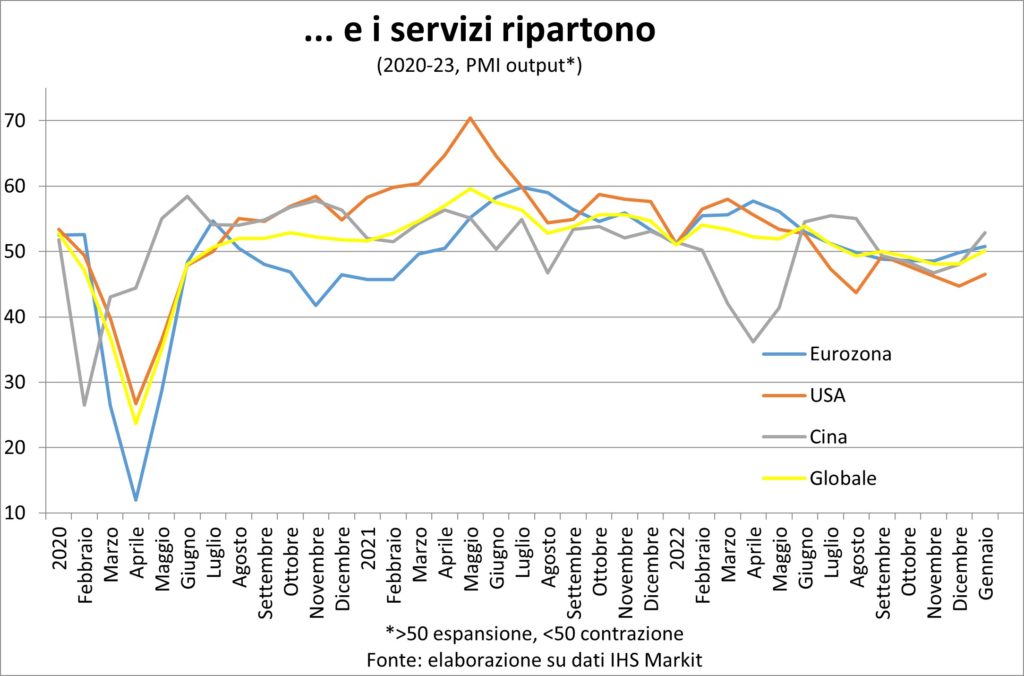

Trec prin câteva date publicate în ultima lună, pe baza căreia am recalibrat mai pozitiv evaluarea perspectivelor economice, iată opinia asupra comenzilor, obținută din sondajul PMI: scăderea s-a oprit aproape brusc la începutul anului 2023.

Este cea mai bună încurajare pentru performanța generală a sectorului privat. Și, de fapt, celindicele PMI global el spune că în producție declinul a încetat, iar în servicii expansiunea a început deja din nou.

În sfârșit, graficul cheie pentru înțelegerea a ceea ce se întâmplă pe piața muncii: tendința lunară a salariu real în SUA. Care este în creștere foarte rapidă, combinând o creștere stratosferică a locurilor de muncă, o creștere a orelor lucrate, o îmbunătățire a salariilor și o scădere a costului vieții față de perioada anterioară. Așa că acel munte a atins altitudinile pe care le-ar fi avut dacă ar fi continuat tendința pre-pandemică. ȘI cel mai puternic combustibil pentru a sprijini încrederea și puterea de cheltuire a consumatorilor americani. Dacă ar exista indicatori, am vedea aceeași performanță în Europa.

INFLAȚIA

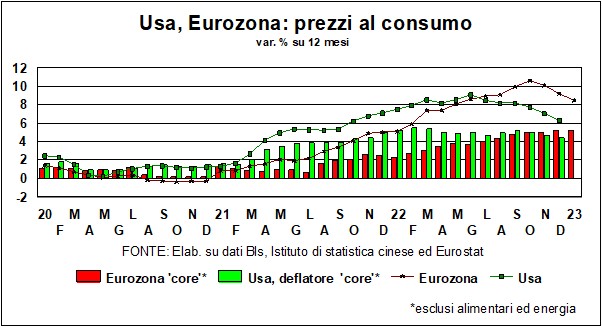

La goana de pret, măsurată pe variația anuală, continuă să decelereze, chiar și destul de rapid. Aceasta înseamnă că "nu mai există inflație!»? Fraza de repetat cu acea bucurie care vine din ușurare, ca cineva care s-a trezit cu tresărire după ce a avut coșmarul de a fi foarte supraponderal și fredonează „și burta s-a dus!”. Calm și cretă (cel folosit pentru a pregăti tacul pentru următoarea lovitură de biliard).

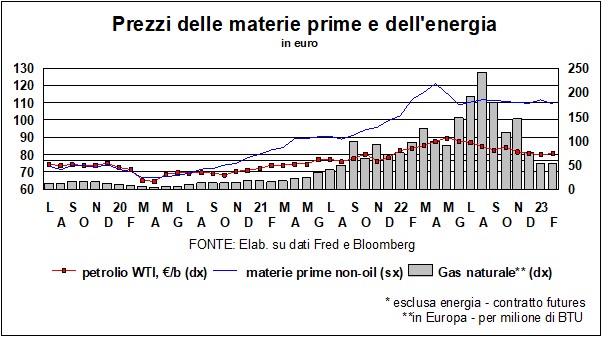

Într-adevăr, dacă materii prime energia și alimentele sunt mult mai ieftine decât înainte de criza legată de război, totuși rămân a multiplu de niveluri anterioare acea criză, lipsa de muncitori rămâne acolo, așa cum am spus mai sus. Și dacă o resursă este rară, tinde să crească prețul. Și în stabilirea listelor de prețuri costul muncii este chiar mai important și mai răspândit decât energia, fiind prezent și în toate activitățile și fiind două treimi (mai mult sau mai puțin) din valoarea adăugată, adică din bogăția produsă de o națiune.

De asemenea, acest cost este de departe cea mai mare parte a venitul gospodăriei, atunci creșterea lui alimentează acel venit și cheltuielile către care este îndreptat. Astfel, costul mai mare al forței de muncă acționează asupra inflației atât din partea costurilor, de fapt, cât și din partea cererii.

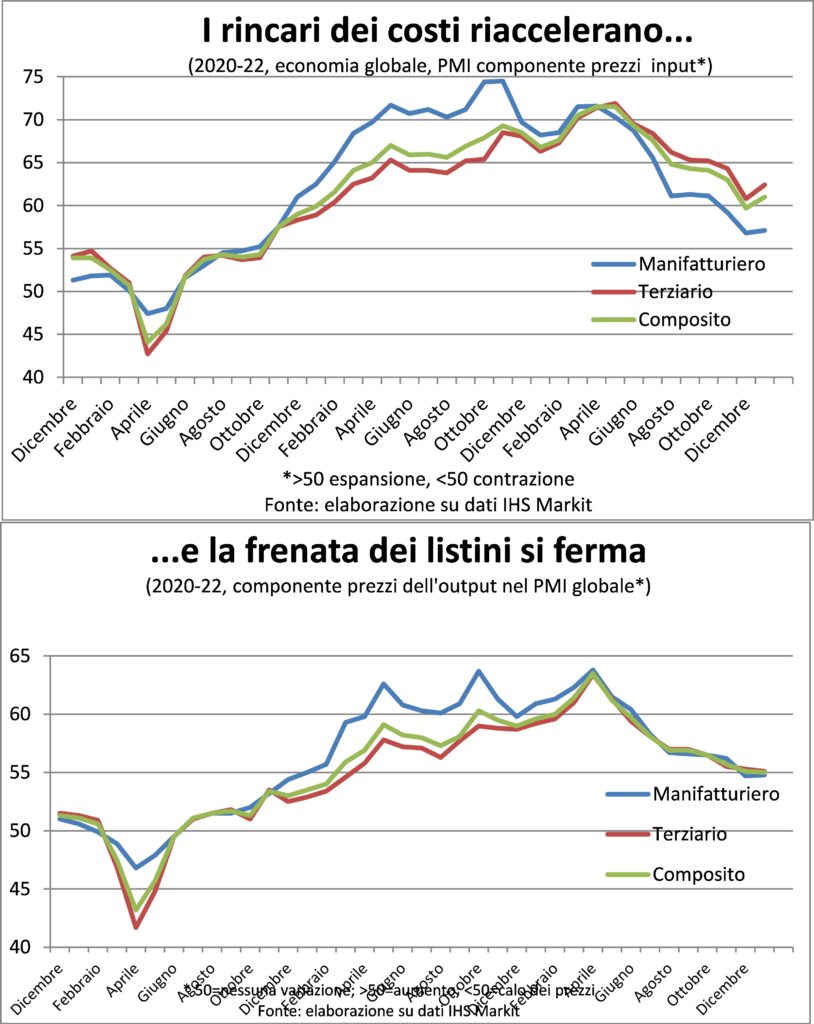

Unele semne ale acestui lucru pot fi citite în componenta de pret a interviurilor cu managerii de achiziții (PMI), care ilustrează regresul de la începutul anului 2023 a procesului dezinflaționist întreprins în a doua jumătate a anului 2022. Dacă privim tabloul în ansamblu, ipoteza că pandemia și războiul au dizolvat impulsurile deflaționiste (adică a reducerii prețurilor) care luase în posesie (ca Mefisto sufletului lui Faust) corpul și spiritul economiilor de la criza financiară încoace. Într-un fel de criză alungă criza.

Cu alte cuvinte, vom observa în continuare reducerea variației anuale a prețurilor de consum pentru o perioadă, dar la un moment dat această reducere va lăsa loc unei invarianțe (derivată a doua zero a indicelui prețurilor). Coborârea de acolo va fi mai lungă și mai dureroasă, dacă nu firmele nu sacrifică marjele, cu ce urmează pentru rentabilitatea investițiilor, inclusiv a investițiilor în capitaluri proprii. Adică am cădea din tigaie în focul unei recesiuni a câștigurilor.

TARIFE ȘI MONEDE

Câteva insinuări au fost suficiente economia merge mai bine decât se aștepta a trage săgeți noi: arcașii de Băncile centrale au tras săgețile și au pus mai multe în tolbă. Pentru o dată, cel BCE (poate pentru că a plecat mai târziu) a făcut mai mult decât fed- (+0,50% față de +0,25%). Dar poate dacă Fed ar fi știut că datele ar arăta în curând mai mult de jumătate de milion de noi locuri de muncă create în ianuarie, ar fi crescut și cu 0,50%?

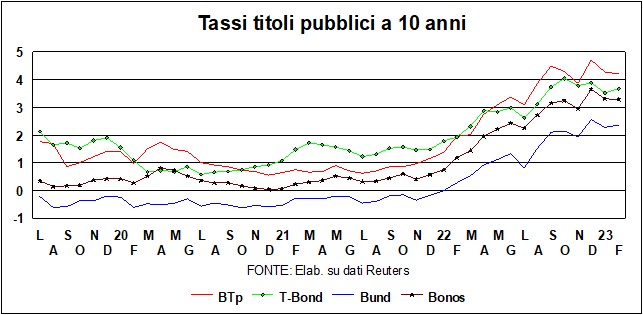

Această întrebare precisă i-a fost pusă Președintele Powell, care a refuzat cu modestie să răspundă. Oricum ar fi, deoarece datele au arătat că economia merge mai repede decât se credea anterior, tarifele cresc, în America, în Europa și în Italia (unde este răspândire a crescut puțin, așa cum se întâmplă întotdeauna când tendința este ascendentă, dar rămâne la niveluri deloc îngrijorătoare, cu mult sub pragul de 200).

Gli actori de pe scena bursucului sunt cel puțin cinci: economia reală, inflația, politicile monetare, „condițiile financiare” (în afară de rate) și geopolitica (de la Ucraina la „baloanele” chineze). Cu atât de mulți factori care trage de la o parte la alta, este de înțeles cum calea ratelor dobânzilor este greu de descifrat. Chiar și băncile centrale, care țin și ele degetul pe trăgaci, admit că următoarele mișcări vor fi și mai multe decât înainte influențată de datele economice.

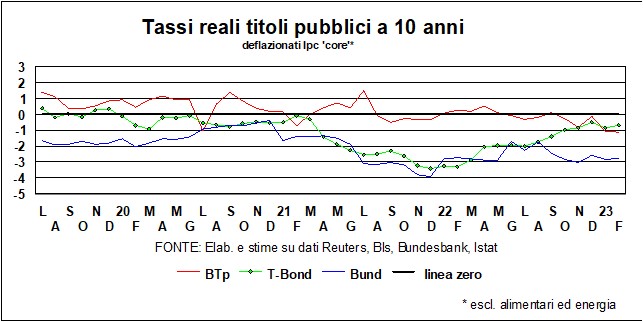

I rate reale sunt puțin modificate (dacă sunt dezumflate, așa cum facem de obicei, de inflație CORE) și sunt ținute confortabil sotto zero.

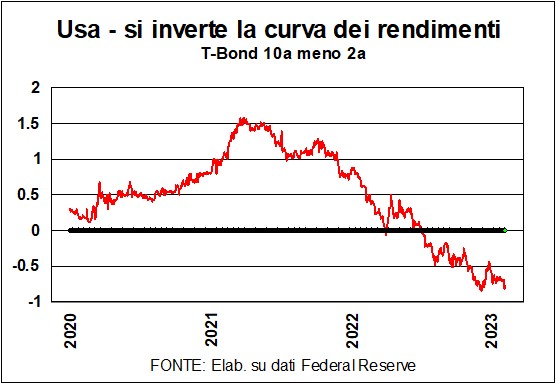

Fed ar trebui să fie mulțumit că a împins curba de randament (T-Bond pe 10 ani minus pe doi ani T-Bond), negativ, la niveluri nevăzute de un sfert de secol: aceasta inversiune este de obicei un semn de recesiune. Dar în acest ciclu anormal, aglomerat de lebede negre, aceste semnale nu mai au valoarea pe care o aveau odinioară.

Mai ales că impactul politicilor monetare asupra economiei reale trebuie judecat în funcție de modul în care ceilalți factori care influențează conditii financiare, de la schimb (o monedă care se depreciază slăbește condițiile monetare) alle Pungi (prețurile acțiunilor determină costul capitalului propriu), ai răspândire între acțiunile riscante și cele fără riscuri...

Stabilitatea bună a Burselor de Valori (atâta timp cât durează) compensează parțial restricția asupra ratelor dobânzilor și Băncile centrale pot dori să insiste asupra majorărilor pentru a compensa alte variabile care vârsesc în sens opus. O dilemă, aceasta, care, într-o măsură mai mare sau mai mică, se manifestă nu numai în America, ci și în alte părți, din Europa până în Australia. Mult va depinde de modul în care evoluează economia reală. Președinții Fed și ai BCE, Powell și Lagarde, precum și noi, bieții muritori, sunt cu toții la fereastră.

S-a spus mai sus că costul banilor „mușcături” în special în America, cu a prima rata7,75% e rate ipotecare la 30 de ani peste 6%, cu mult peste așteptările inflaționiste, indiferent dacă acestea sunt vizate de anchete pe gospodării sau derivate din diferența de randamente dintre obligațiunile „normale” și obligațiunile protejate de inflație. În Europa o asemenea comparaţie sugerează că costul banilor este mai mic: datele de la BCE spun că (din decembrie 2022) ratele la creditele ipotecare pe 10 ani în zona euro sunt la 2,7%, iar împrumuturile către afaceri (până la 1 milion de euro și pe termene de până la 5 ani) costă 4,5% . Datele pentruItalia acestea sunt puțin mai mari, dar din fericire mult mai mici decât spread-ul suveran, care este influențat de factori politici.

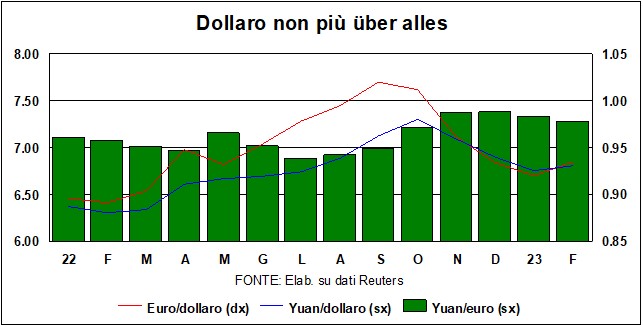

Schimbarea de dolar, după ce a pierdut în ultimele luni, și-a recăpătat ceva teren (ambele împotriva luieuro că spre monedă chinezească), din aceleași motive care au determinat randamentul obligațiunilor T: stabilitatea economiei, care este în creștere în ciuda slăbiciunii construcțiilor, sectorul cel mai afectat de ratele ridicate. I-am menționat puțin mai sus pe cei cinci jucători de pe scena bursucului. Pe cel al valutelor actorii sunt si mai multi, ca sa nu mai vorbim de figuranti. Oricum, scena valutară pare să se stabilizeze în jurul nivelurilor actuale.

Pe cotațiile bursiere, modelate de înțelepciunea (sau nebunia) colectivă (aici sunt milioane de actori...), au îmbrățișat cu hotărâre speranța unei pauze în înăsprirea monetară (dar acum această certitudine de granit șovăie...: se numește volatilitate). Wall Street, care a câștigat aproximativ 17% de la minimele din octombrie, renunță la ceva, dar tendinţe rămâne îndrăzneț. Problema este că cotațiile nu sunt influențate doar de rate, ci și de câștiguri; iar aici speranțele sunt mai puțin îndrăznețe: piața muncii este în favoarea ofertei e dacă costurile cu forța de muncă cresc, marjele se micșorează. Nu există altă opțiune, dacă e să presupunem o inflație mai mică și salarii mai mari. Ca de obicei, timpul va spune, dar pentru cei care trăiesc suficient de mult rămâne o investiție în stoc cea mai bună utilizare a economiilor.