INDICATORI REALE

Climatul actual al economiei poate fi descris, în cuvintele lui Winston Churchill despre Rusia, „un puzzle, învelit într-un mister, într-o enigmă”.

De fapt, curenți și contracurenți sunt multe si se invarte. În America, două sferturi de creștere sub zero nu au împiedicat o creștere puternică a ocupării forței de muncă, ceea ce implică o scădere ciudată a productivității... Băncile centrale cresc ratele cheie și ar dori condiții financiare mai stricte pentru a reduce cererea, dar piețelor nu le pasă. Și dacă ratele cheie cresc, ratele pieței scad în schimb. Este un duel demn de Provocare la OK Corral.

Pe piețele muncii – de ambele maluri ale Atlanticului – afacerile, mari și mici, fac se luptă să găsească muncitori.

Poate pentru că a existat Marea Demisie (valul demisiilor), adică a mulţime de oameni s-au retras de la muncă, după ce am reconsiderat scara valorilor în pandemie? Dar unii spun că odată cu încetinirea economică va veni și Mare demitere (valul de concedieri), în timp ce cei care se retrăseseră din forța de muncă vor suferi a Regret mare (Marea Pocăință).

De fapt, celerodarea puterii de cumpărare din venitul lor de asigurări sociale îi va forța pe mulți să se întoarcă la muncă. Față de o inflație așteptată, până în urmă cu 18 luni, de aproximativ 2% pe an, accelerarea costului vieții a luat stabil zece puncte din venitul real, mai mult de o lună de salariu; iar altele le va extrage înainte de a fi readuse, când va fi readusă, de către Băncile Centrale în stâlpul stabilității monetare.

O altă explicație mai directă și mai simplă a deficitului de lucrători în abundența oportunităților de angajare este recompunerea angajaţilor între diversele sectoare decât înainte de pandemie. De exemplu, în SUA, unde numărul total de angajați a revenit la valorile din februarie 2020, sunt cu două milioane de angajați mai puțini în unele sectoare ale sectorului terțiar în ansamblu, compensate cu încă două milioane în alte sectoare. , inclusiv în sectorul secundar; astfel încât primele sectoare să nu poată readuce afacerea la felul în care era înainte de pandemie, decât dacă atrage oameni cu creșteri salariale încurajatoare, iar al doilea segment văd acum oferta de muncă rarefiind atât pentru că șomajul este cel mai scăzut, cât și pentru că oamenii merg acolo unde le spune portofelul. Cu excepția cazului în care au un stimulent să rămână cu contraoferte salariale.

acest goana-salariu este rezultatul unei piețe a muncii foarte strânse: 1,8 noi oportunități de angajare pentru fiecare șomer. Cu implicații pentru inflație, despre care vom discuta mai târziu, dar și pentru expansiunea economiei.

Pentru că, printre misterele menționate la început, se numără și cel al o economie care se reține din cauza constrângerilor de ofertă. Fără muncitori, microcipuri, oțel sau alte intrări, roțile ciclului sunt obligate să încetinească sub viteza cu care cererea le-ar permite să se întoarcă. E la fel întrebarea este blocată prin lipsa ofertei: cei care au comandat o mașină și trebuie să aștepte mai mult decât de obicei pentru livrare nu pot crește producția și ocuparea forței de muncă conform planului, iar acest lucru reduce creșterea veniturilor și a cererii în sine. Dar nu și prețurile...

Sau, ca să dau un exemplu mai familiar, cineva care a pus în funcțiune o mașină și o va avea peste un an nu își cumpără alta între timp. Cu alte cuvinte, este ca pentru o anumită sumă întrebarea era diluată, din cauze legate de lipsa aprovizionării, pe o perioadă mai lungă de timp: întrucât creșterea pe unitatea de timp este ritmul de creștere, aceasta scade pentru că nu există ofertă.

Aceste blocaje fac dificilă citirea multor indicatori, cum ar fi inmatriculari auto. Se reduc pentru că oamenii cer mai puține mașini sau pentru că companiile nu reușesc să mărească producția? De exemplu, în Italia, scăderea bruscă a producției de mașini în iunie a contribuit cu aproximativ o treime la scăderea indicelui general și se explică și prin lipsa microcipurilor.

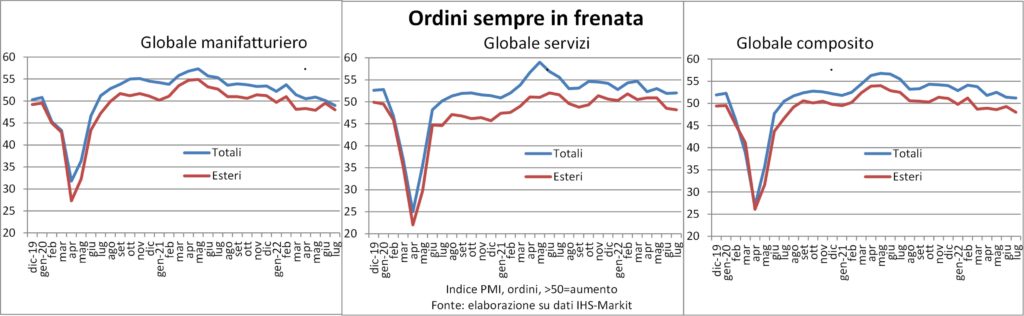

Același raționament se poate face și pentru alte statistici, precum cele derivate din sondajul PMI. Atat pentru comenzi cat si pentru iesire, ambele au încetinit de câteva luni. Dar stocul de comenzi rămâne mare și companiile fac angajări pentru a-l deconta, pentru a factura.

În vremuri normale, nu am fi avut nicio ezitare să numim turnarea ciclului pe care o observăm după numele: recesiune. Care, de obicei, rezultă din scăderea cererii. Dar dacă cererea există, dar nu se materializează din cauza limitelor de ofertă (gândiți-vă la zborurile anulate din cauza blocajelor din aeroporturi), citirea datelor economice devine și mai ambiguă decât interpretarea măruntaielor unui animal și a zborului unor păsări.

Ceea ce este sigur este deturnarea veniturilor cauzată de creșterea costului energiei. O distragere a atenției mult mai puternică în Europa decât în SUA, atât pentru că prețul multor mărfuri energetice a crescut mai mult, cât și pentru că majoritatea acestor mărfuri trebuie importate, în timp ce America este un exportator net. Acest lucru ajută la explicarea derapează del volumul vânzărilor cu amănuntul în zona euro, în timp ce cheltuielile reale ale consumatorilor din SUA rezistă mult mai bine.

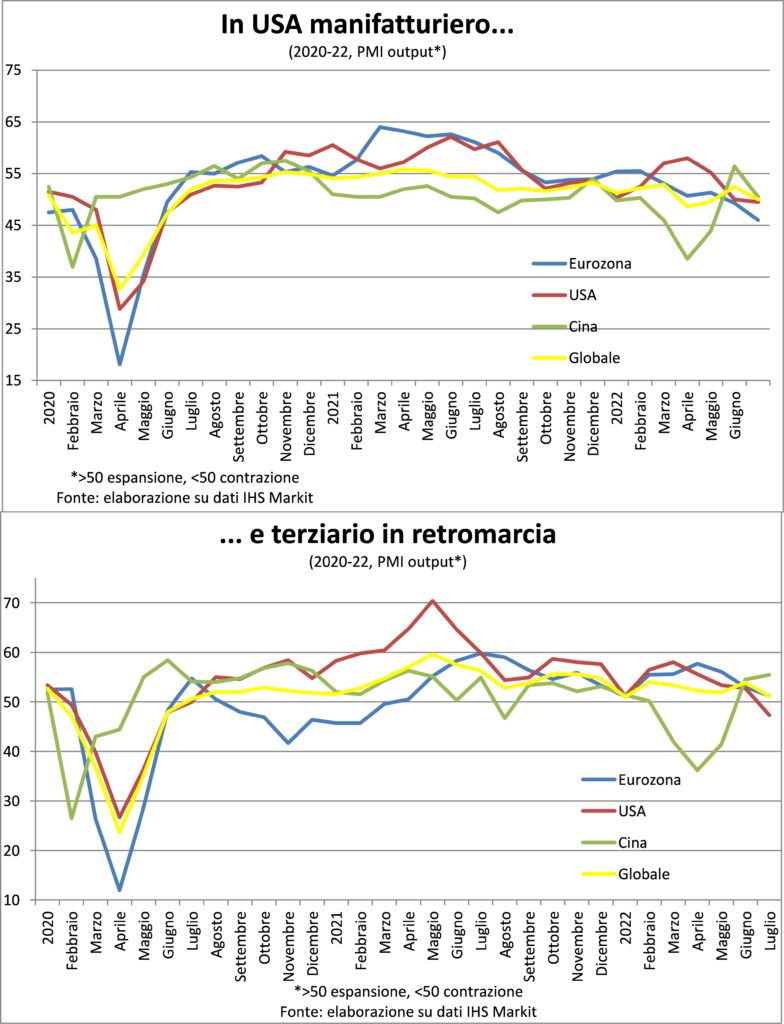

Un alt mister înconjoară progresuleconomia chineză, primul din lume, în comparație cu paritățile puterii de cumpărare. De altfel, sectorul prelucrător pare să fi epuizat deja avântul redeschiderilor după reducerea infecțiilor, în timp ce sectorul terțiar a accelerat într-un ritm rapid. Datele chineze încă trebuie să-și facă griji, atât pentru că este risc ridicat de noi restricții anti-Covid toamna și iarna și pentru că ar trebui citite cu cele ale altor economii din zonă, unde, cu excepția Singapore, producția stagnează sau se contractă, ca în Coreea de Sud și Taiwan. Și sigur că rola de exerciții militare Chinezii nu au încurajat încrederea întreprinderilor și a familiilor.

INFLAȚIA

Fu adevărată descoperire? Creșterea prețurilor de consum a început să scadă în iulie. Cel puțin în SUA, în timp ce a continuat să crească în zona euro (precum și în principalele sale națiuni). Dar acesta nu este singurul diferenta inflationista între cele două maluri ale Atlanticului. Să ne uităm la câteva.

În primul rând, accelerarea costului vieții începuse mai întâi în America: în ianuarie 2021 creșterea anuală a fost de 1,4% în SUA și de 0,9% pentru moneda unică; în iunie 2021 +5,4% și respectiv +1,9%. Acest lucru provoacăefect de bază începi să fii de sprijin în SUA cu câteva luni mai devreme.

A doua diferență este mai importantă: the inflația de bază (adică excluzând alimente și energie) este mult mai mare în SUA: 5,9% față de 4,0% în iulie. Este adevărat că aproximativ un punct este explicat de pondere mai mare a chiriilor, eficienți și acuzați, care călătoresc acolo în așa ritm încât să creeze o criză a locuințelor. Nu este o coincidență că BCE a cerut Eurostat să pondereze costul locuințelor după metoda americană. Sfadăpost, adică refugiu, în SUA: nu din viața dragă, însă. Dar multe studii și analize spun că inflația din SUA este oricum răspândită și persistentă. Și cu cât durează mai mult, cu atât devine mai durabil, așa cum am avut deja ocazia să spunem. Exact ceea ce Fed vrea să evite.

A treia diferență este în dinamica salariilor. În UTILIZAȚI plata călătoria medie orară peste 5% pe an. Se pare că a încetinit puțin: în iulie, pe o compoziție similară a locurilor de muncă, a scăzut la 7,0% pe trei luni anualizat, de la 7,1% în iunie; a fost la 5,8% în ianuarie și de la 3,4% în iunie 2021 forța de muncă este cea mai importantă componentă a costurilor a unei economii și este o componentă făcută acasă. Nu este posibil ca inflația să încetinească dacă salariile nu scad, dar aici revenim la problema deficitului de muncitori explicată în partea despre indicatorii reali.

Din păcate, nu există indici salarii lunari pentruzona euro (Poate că BCE ar trebui să insiste să aibă și acestea?). Puținele țări care le detectează nu raportează fara accelerare asemănătoare, nici pe departe, cu cea americană. Dar este evident că barajul relaţiilor de muncă, deși întărit de ajutorul pe care guvernele le-au lansat și le vor lansa pentru a controla creșterile de preț, îi va fi greu să țină pasul cu pretențiile de recuperare a puterii de cumpărare.

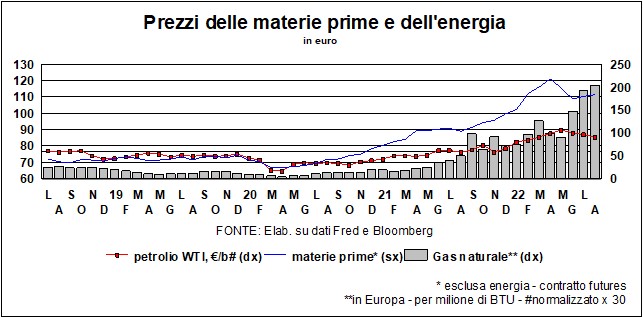

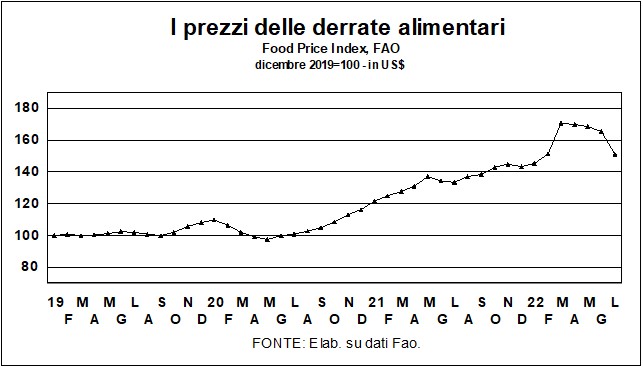

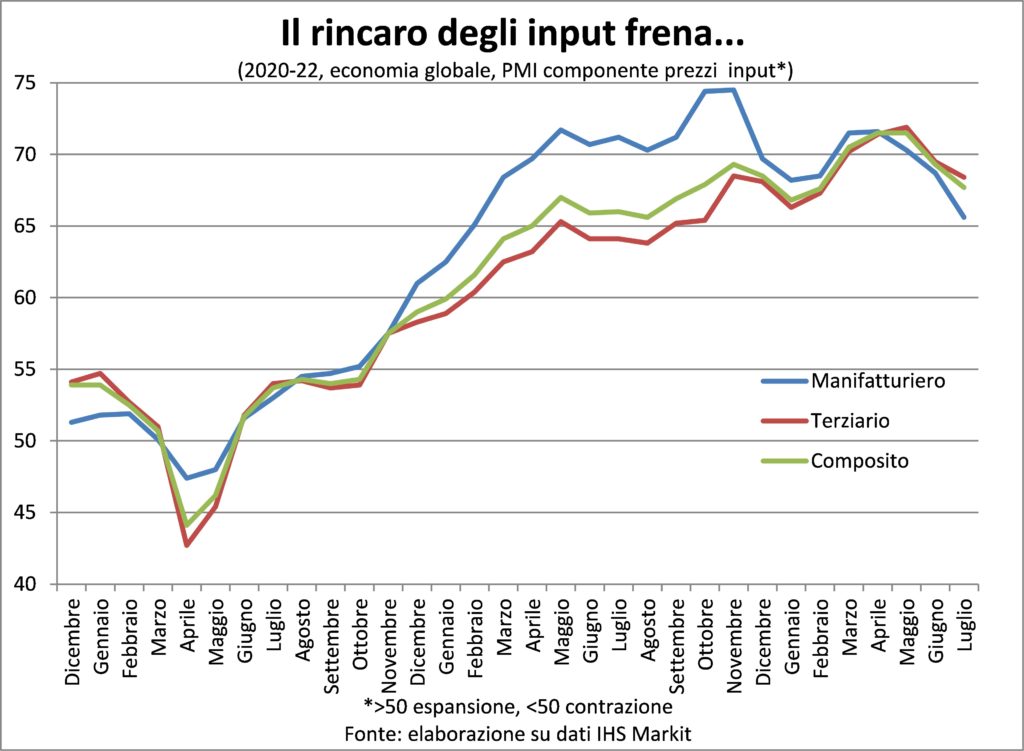

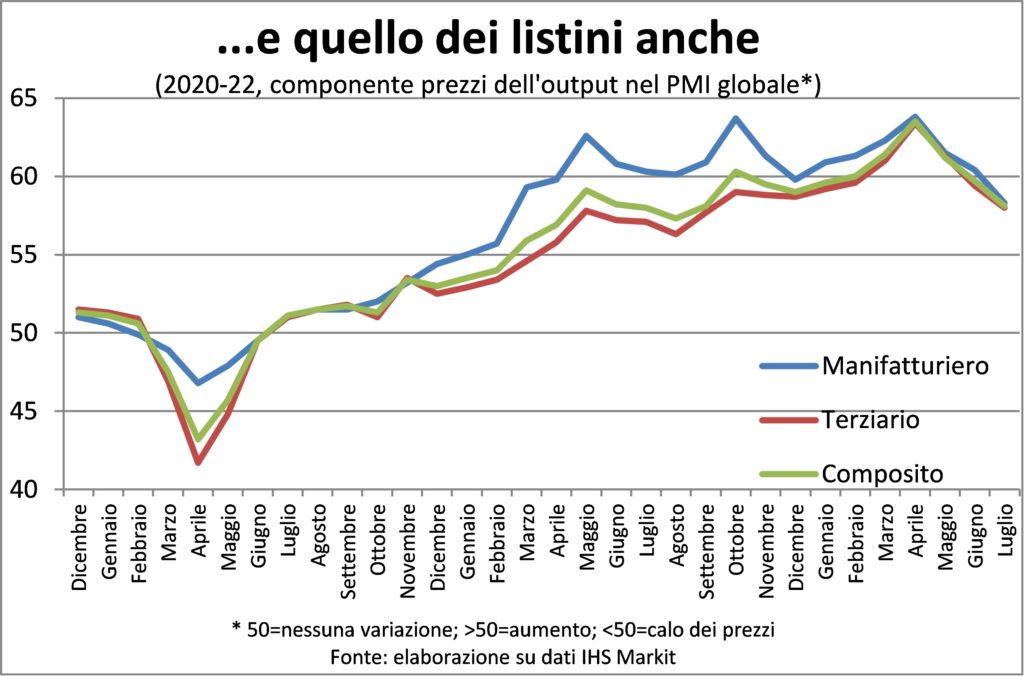

În general, alte indicii ale racirea pretului. De exemplu, în scăderea prețurilor la materii prime energie (nu gaz, totuși!) și mâncare.

Sau în componenta de preț a indicilor PMI. Acesta din urmă, însă, semnalează creșteri care nu mai sunt record, ca în primăvară, ci încă prin creșteri masive este, asta da ei intră în conducte a creșterii costului vieții.

Prin urmare, cu siguranță dinamica prețurilor de consum se moderează, dar acum că revine la cote acceptabile pentru cetățeni, chiar înainte de aceea pentru bancherii centrali, va trebui să treacă ceva timp. ȘI nu va fi o întoarcere gratuită în ceea ce privește costul banilor și locurilor de muncă. Pentru că cu cât trece mai mult timp, cu atât este mai probabil ca creșterea prețului-salarii să se îngusteze. De aici urgența băncilor centrale.

TARIFE ȘI MONEDE

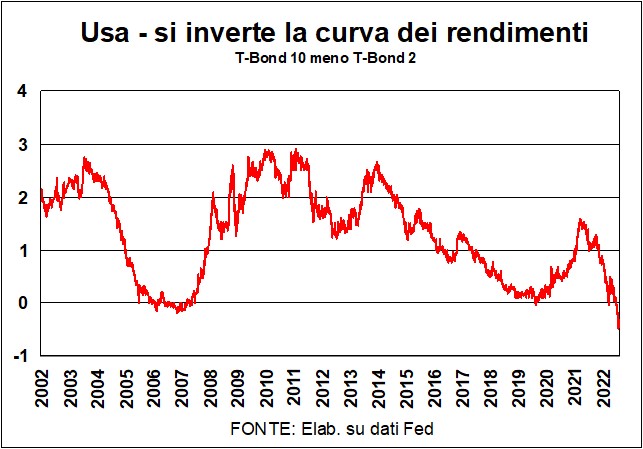

În ultimii douăzeci de ani în America nu a existat niciodată oinversiune atât de puternic de curba de randament. Scăzând randamentul obligațiunilor T pe 2 ani din randamentul canonic pe 10 ani, avem o diferență negativă (vezi grafic): ratele la 2 ani, care sunt mai sensibile la solicitările de la Fed, sunt mai mari decât cele pe 10 ani. rate, care este incompatibilă cu o curbă de randament bine temperată, reflectând riscul mai mare al investițiilor mai lungi.

Și în schimb în concordanţă cu o recesiune născocit în încăperile severe ale fed-, în jurul mesei mari ovale, din mahon și granit negru, unde stau conducătorii politicii monetare americane. THE Tarife pe 2 ani sunt mari pentru că Fed s-a angajat într-una stadiu restrictiv a politicii sale; Hei Tarife pe 10 ani acestea sunt mai scăzute, deoarece piețele cred că Fed, intenționată să elimine inflația, va avea succes în efortul său. Un succes care va avea un preț: recesiunea reduce cererea reală și cererea de fonduri pentru investiții în bunuri de capital, stocuri și bunuri de folosință îndelungată. Prin urmare, nu numai randamentele obligațiunilor americane pe termen lung au scăzut, ci și ratele lungi ale pieței, cum ar fi i Tarife pe 30 de ani pentru cumpărături de locuințe. Și, având în vedere că ratele lungi au o previziune implicită a ratelor scurte (de exemplu, o rată pe 10 ani este construită cu o serie de zece rate pe 1 an), această scădere a ratelor lungi pare să prezică că Fed își va reduce ratele cheie, de îndată ce devine clar că recesiunea a răcit dinamica prețurilor.

Aceasta este o prognoză care a fost susținută de datele de laInflația din iulie în America, care a înregistrat o creștere zero a indicelui (lună la lună) și o reducere clară a trendului. Dar este puțin probabil ca Fed să fie de acord cu această interpretare a pieței. Inflația de bază (CORE, excluzând alimentele și energia) au rămas stabile la niveluri care sunt un multiplu al celebrului 2% după care tânjește Banca Centrală a SUA. Și există dovezi convingătoare că proces inflaţionist se extinde la mai multe bunuri și servicii și, prin urmare, devine mai mult înrădăcinată, la fel ca dinamica lui salariile prezintă câștiguri substanțiale.

Desigur, mai devreme sau mai târziu inflația va scădea și, odată cu ea, ratele. Dar piețele și Fed par să difere în ceea ce privește momentul. Piețele se uită la așteptările inflaționiste – atât cele derivate din sondaje, cât și cele derivate din finanțe (care sunt, până la urmă, cele ale piețelor înseși: cred că eu cred că inflația va scădea în curând) – și le văd în scădere, aducând astfel confort - hic și nunc – la listarea atat a actiunilor cat si a obligatiunilor.

Fed vede aceeași coborâre și, de asemenea, trage confort din ea: dacă așteptările scad, înseamnă că Fed este considerată credibilă (cred că ei cred...). Cavalerii Mesei Ovale pe scurt, vor reuși să aducă inflația la sfaturi mai blânde. Dar nu hic et nunc: va dura mai mult decât estimează piețele...

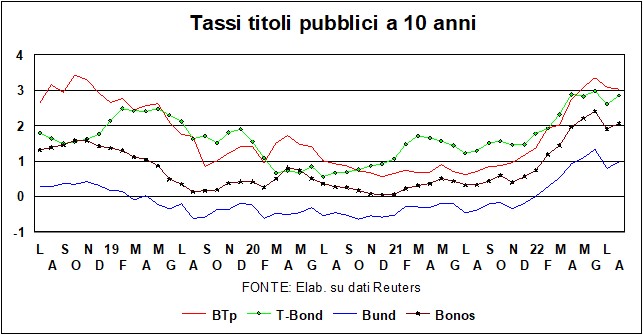

Si in Europa? De la noi nu există semne de inversare a curbei randamentelor, nici în Germania, nici în Italia (celebra „transmisie” a politicii monetare se transmite în prezent bine). Nivelurile de tarifele de ghidare sunt mult mai mici în Bătrânul Continent, chiar și după prima creștere a BCE, care a adus rata la... zero (de la negativ). Și există și mai puțină hotărâre, în comparație cu mârâitul Fed, în ceea ce privește dimensiunea și ritmul creșterilor viitoare.

O discuție separată merită Situația italiană, dat fiind că, cu alegeri se profilează și promisiunile electorale ale eventualilor câștigători, i piețele sunt pe bună dreptate preocupate pentru finantele noastre publice. Va fi multă fibrilație între acum și atunci. Chiar dacă cel ICC (Instrument de protecție a transmisiei) – scutul anti-fragmentare anunțat de BCE la 21 iulie, al cărui acronim a fost retradus, de un drăguț de la Bruxelles, în Pentru a proteja Italia - nu a fost folosit, o premieră Linia de apărare BTP a trebuit deja pusă în aplicare: în special, banii obținuți din răscumpărarea obligațiunilor germane și olandeze aflate la scadență au fost folosiți pentru cumpărarea de obligațiuni italiene.

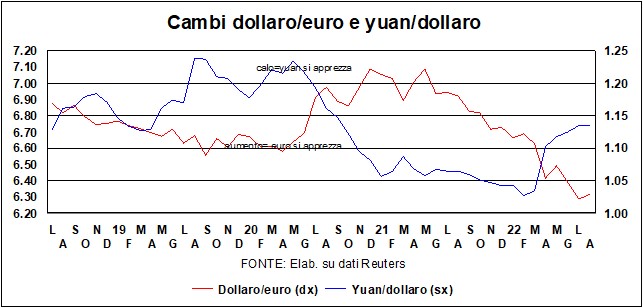

Il dolar pare să se fi stabilizat chiar deasupra parității cu l'euro iar pe la 6,70 – chiar deasupra sau chiar sub – cu lo yuan. Ea rămâne puternică, iar din acest punct de vedere contribuie la acea rigidizare a conditii monetare pe care Fed-ul speră, în cruciada sa anti-inflație (și aduce și o contribuție directă la cruciada, prin ieftinirea importurilor). În schimb, unul sac care ține pumnul ușurează condițiile financiare (cu efect pozitiv de bogăție și costuri mai mici ale acțiunilor) – de care Fed nu este mulțumită. În timp ce așteptăm ca puzzle-urile, misterele și enigmele menționate la început să fie clarificate, este puțin probabil să se producă schimbări mari ale cursurilor de schimb. ei este din nou peste 1800, dar, în vremuri de creștere a ratelor dobânzilor, este puțin probabil să se întărească în continuare (metalul galben nu dă nici dividende, nici dobândă...).