În primele luni ale anului 2013 s-a agravat fenomenul crizei creditului: numărul firmelor care se plâng că sunt raționale, mai ales în rândul celor mai mici, este în continuă creștere. Acest fenomen, așa cum a reieșit în cadrul conferinței „O finanțare pentru creștere” promovată de Circolo REF Ricerche în colaborare cu Comoi la Circolo della Stampa din Milano, prezintă costuri economice și sociale foarte mari și contribuie la agravarea și prelungirea recesiunii aflate în desfășurare în Italia, precum și în alte țări europene. Datele vorbesc de la sine: ratele de variație ale împrumuturilor bancare acordate întreprinderilor sunt în mare parte negative de mai bine de un an, pentru toate categoriile de mărime. Cu toate acestea, datele raportate în Raportul de stabilitate financiară al Băncii Italiei (2013) indică faptul că întreprinderile mici și mijlocii sunt cele care raportează cu o intensitate mai mare că sunt raționale. În plus, decalajul dintre ratele dobânzilor plătite pentru diferitele clase de mărime de împrumuturi a crescut și el de la începutul anului 2012.. Iată discursul profesorului Angelo Baglioni, REF Ricerche, în cadrul conferinței în colaborare cu Grupul Comoi.

Criza creditului nu este doar un fenomen legat de condițiile restrictive ale ofertei de credite, ci reflectă și scăderea investițiilor în afaceri și, în consecință, scăderea cererii de credite. Totuși, sondajele efectuate de Banca Centrală Europeană cu referire la zona euro și de Banca Italiei pentru țara noastră indică o înăsprirea condițiilor de furnizare a creditelor, al cărui efect prociclic este incontestabil.

2012 este caracterizat ca fiind primul an în care scăderea creditelor bancare a afectat nu numai companiile clasificate drept „riscante” (pe baza indicatorilor bugetari), dar chiar și cei considerați „sănătoși” sau „vulnerabili”, spre deosebire de ceea ce s-a întâmplat în ultimii doi ani. Aceasta indică o restricție de credit care penalizează și companiile cu condiții bune de venit și capital; faptul că aceste firme trebuie să își reducă activitatea din cauza constrângerilor financiare este un rezultat deosebit de ineficient al situației actuale.

Principalul determinant al crizei creditului constă în creșterea riscului de credit asociat activității bancare. După cum se poate observa din datele privind rata de nerambursare a împrumuturilor bancare, în 2012 acest indicator a cunoscut o creștere, cu referire la afaceri, care, la rândul său, s-a adăugat la creșterea puternică care avusese deja loc în perioada crizei din 2008-2009. Indicatorul gospodăriei este mai stabil, dar este tot mai mare în ultimii trei ani decât în deceniul precedent. Înăsprirea condițiilor de acordare a creditelor este reacția băncilor la riscul crescut al afacerilor lor.

Privind în perspectivă, este greu de gândit că țara noastră poate ieși rapid din această situație de deficit de credit bancar. Acest lucru nu este doar din motivele economice amintite, ci și din alte motive. Printre acestea, trebuie amintit că sistemul bancar italian a fost mult timp caracterizat de un deficit mare de finanțare: un exces de credite acordate clienților în comparație cu finanțarea de la clienții înșiși (gospodării și întreprinderi). Acest dat structural obligă băncile italiene să apeleze la piețele internaționale angro, care constituie o sursă decisivă de finanțare. Cu toate acestea, această sursă s-a secat treptat în timpul crizei financiare. În special, agravarea crizei datoriilor suverane a produs o segmentare a piețelor monetare și financiare din zona euro, ceea ce face dificilă și costisitoare accesul băncilor italiene la aceste piețe. Un alt factor structural, care va acționa împotriva unei redresări a volumului creditelor bancare, este dat de tranziția în curs către forme mai stricte de reglementare: nu doar înăsprirea cerințelor de capital legate de acordul Basel III, ci și intrarea în vigoare a noi cerințe de lichiditate.

Companiile italiene sunt în mod tradițional dependente de finanțarea bancară, într-o măsură mult mai mare decât în alte țări, nu doar cele anglo-saxone ci și cele ale Europei continentale. Conform datelor Băncii Italiei, în 2012 ponderea datoriilor bancare în totalul datoriilor companiilor nefinanciare a fost de peste 65% pentru Italia, în timp ce a fost mai mică de 40% pentru Franța și 50% pentru Germania; cifra pentru SUA și Marea Britanie este de aproximativ 30%. Această dependență excesivă se datorează în primul rând structurii industriale italiene, care este deosebit de părtinitoare față de întreprinderile mici. Penalizează în mod deosebit sistemul industrial italian, comparativ cu concurenții străini, într-o fază în care oferta de credit bancar este slabă din motivele tocmai ilustrate.

Din aceste motive, este urgentă identificarea unor canale alternative de finanțare pentru companii față de activitatea tradițională de intermediere bancară. Această urgență a fost subliniată de mulți în dezbaterea politică actuală.

Noi canale de finanțare a afacerilor

Identificarea canalelor alternative de finanțare la bancar trebuie să plece de la observația că investitorii instituționali interceptează o cantitate considerabilă de economii ale gospodăriilor, care pot fi parțial canalizate către sistemul de producție. O comparație internațională arată că există loc pentru o creștere a colectării acestor intermediari. Mai mult, compoziția investițiilor lor ar trebui să evolueze către o mai mare diversificare, având în vedere concentrarea puternică actuală către investițiile în obligațiuni de stat.

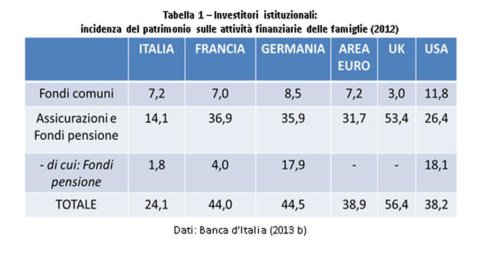

Pe partea de colectare, incidența activelor administrate de companiile de asigurări și mai ales de fondurile de pensii, în raport cu economiile gospodăriilor, este semnificativ mai mică în Italia comparativ cu alte țări din zona euro, precum și cu SUA și Marea Britanie. În ceea ce privește activele, datele referitoare la 2012 indică faptul că 66% din reversurile tehnice ale companiilor de asigurări italiene sunt investite în obligațiuni de stat. Pentru fondurile de pensii, partea investită în obligațiuni de stat este egală cu 50%. Este, așadar, evident că o dezvoltare a pensiilor suplimentare și o mai mare diversificare a activelor în sectorul asigurărilor reprezintă oportunități de exploatat, pentru a canaliza o pondere mai mare a economiilor gospodăriilor către întreprinderi.

În această perspectivă, un rol important îl pot juca intermediarii nebancari: acestea ar putea deveni canalul de transmitere a economiilor de la investitorii instituționali către întreprinderi. De altfel, prin natura lor, investitorii instituționali nu desfășoară o activitate de selectare a companiilor cărora să le acorde credite, mai ales în raport cu IMM-urile. De obicei, aceștia investesc în valori mobiliare tranzacționate public pe baza informațiilor disponibile publicului. Investițiile lor pe piața financiară sunt direcționate în principal către obligațiuni guvernamentale și obligațiuni corporative emise de companii mai mari. În schimb, există intermediari nebancari specializați în evaluarea companiilor: de exemplu, fonduri de private equity și fonduri de capital de risc. Acest sector a suferit o contracție în ultimii ani, în urma crizei financiare; este în prezent mult mai puțin dezvoltat în Italia decât în alte țări europene. Există așadar potențialul de dezvoltare a acestor intermediari, care ar putea ridica volume tot mai mari de resurse de la investitorii instituționali pentru a finanța chiar și mici afaceri și proiecte de investiții în faza de pornire. Mai mult, dezvoltarea acestui sector ar putea fi un remediu parțial pentru aversiunea istorică a IMM-urilor față de listarea la bursă: prin furnizarea de capital de risc, fondurile de capital privat joacă un rol complementar celui al bursei. Acest rol este deosebit de relevant în Italia, unde bursa are o dimensiune mai mică - în raport cu PIB - decât în alte țări europene.

Un anumit tip de intermediere, care ar putea decola rapid, este operat de Fondurile de Investiții Specializate (SIF). Este vorba despre fonduri de investiții, destinate investitorilor instituționali, care finanțează creditul la export. O companie exportatoare, care acordă o plată amânată unui importator străin, trebuie de obicei să transfere creditul comercial pe care îl deține din cauza nevoilor de lichiditate. Având în vedere raritatea și costul creditului bancar, se poate apela la un SIF, care achiziționează credit comercial fără recurs, reprezentat printr-o scrisoare de credit emisă de banca care asistă importatorul. În acest fel, exportatorul italian primește lichiditate și scapă de riscul de credit. SIF-ul achiziționează un activ cu risc limitat, având în vedere garanția băncii care a emis acreditivul. În plus, poate aplica tehnici de diversificare și control al riscului și, astfel, să ofere investitorilor instituționali posibilitatea de a investi într-un fond care îndeplinește cerințele lor de limitare a riscului.

Fondurile de credit s-au dezvoltat pe piețele anglo-saxone. Tot in acest caz, este vorba de operatori care functioneaza dupa logica fondului mutual de investitii. Cu toate acestea, în loc să cumpere pur și simplu titluri tranzacționate pe piață, ele împrumută întreprinderilor, adesea pe orizonturi lungi și le mențin până la maturitate. Acestea pot fi atât împrumuturi nou emise, cât și împrumuturi deja acordate de un alt intermediar financiar, care le transferă către un fond de credit. În acest al doilea caz, ne aflăm evident în prezența unei tranzacții de securitizare.

Securitizarea primește multă atenție în dezbaterea actuală: mulți speră într-o redresare a pieței titlurilor garantate cu active (ABS) cu împrumuturi corporative ca bază, mai degrabă decât ipoteci imobiliare. Cu toate acestea, această tehnică trebuie privită cu precauție. În primul rând, trebuie amintit că pune o problemă de denaturare a stimulentelor în sectorul intermedierii creditelor: practica acordării unui credit și apoi vânzării lui pe piață reduce stimulentul unei bănci de a evalua și monitoriza corect bonitatea debitorului. . În plus, securitizarea a dat naștere adesea la produse financiare complexe, greu de evaluat; faptul că aceste produse sunt comercializate în afara piețelor organizate adaugă opacitate procesului de formare a prețurilor lor. Aceste caracteristici fac ABS vulnerabil la crize bruște de lichiditate, în care tranzacționarea este redusă drastic într-o perioadă scurtă de timp; asta s-a întâmplat cu explozia crizei financiare din 2007-2008.

Pentru a evita repetarea greșelilor trecutului recent, Consiliul de Stabilitate Financiară și IOSCO au recunoscut necesitatea de a proceda la o armonizare a regulilor la nivel internațional, conform anumitor principii. În primul rând, păstrarea riscului: intermediarul care vinde împrumuturile care stau la baza unei emisiuni de ABS trebuie să păstreze o parte (cel puțin 5%) din împrumuturi în bilanţ. În al doilea rând, transparența: emitenții de ABS trebuie să ofere investitorilor suficiente informații pentru a-și evalua riscul; investitorii profesioniști trebuie să poată efectua singuri teste de stres asupra acestor produse financiare, primind informații similare cu cele furnizate agențiilor de rating.