În ciuda ratelor generale de creștere satisfăcătoare, Brazilia se confruntă cu o situație economică dificilă. Pentru a contracara o reapariție a inflației, în 2011 autoritățile braziliene au crescut de patru ori rata de referință (SELIC), făcând Brazilia una dintre țările din lume cu cele mai mari rate ale dobânzii (nominale și reale). Nivelul ridicat al ratelor dobânzilor atrage fluxuri de capital în creștere, cu un impact asupra cererii interne care este doar parțial neutralizat.

Dacă această situație persistă, ar putea avea consecințe nefavorabile asupra procesului de dezvoltare pe termen lung al țării.

În primul rând, pentru că pentru a răci cererea internă, autoritățile reduc drastic cheltuielile de capital, slăbind capacitatea de investiții a țării în proiecte de anvergură. În al doilea rând, pentru că aprecierea realului slăbește semnificativ capacitatea de export a produselor manufacturate, făcând astfel dezvoltarea industrială a țării mai lentă și mai dificilă, accentuându-i vocația pentru materii prime. În al treilea rând, pentru că creșterea deosebit de intensă a creditelor (o rată medie anuală apropiată de 25% în ultimii cinci ani) face în mod clar dificilă selectarea cu acuratețe a clienților.

În ultimii ani, Brazilia a demonstrat o capacitate de creștere hotărât semnificativă. Față de 2006, dimensiunea sa economică a crescut în termeni reali cu aproape un sfert, mai puțin decât cea realizată de China și India, dar cu mult mai bună decât media globală (+18%) și chiar mai mult decât zona euro (sub 3%). . . Cu toate acestea, situația actuală este deosebit de dificilă. În cea mai recentă actualizare a previziunilor (iunie 2011), FMI emite ipoteza unei încetiniri a creșterii acestei țări de la 7,5% în 2010 la 4,1% în anul curent, la 3,6% în 2012.

Aceste date nu semnalează însă criticitatea deosebită a acestei situații: pe de o parte pentru că creșterea economică realizată în 2010 este cu siguranță excepțională (cea mai mare din 1986), reflectând parțial recesiunea moderată (-0,6%) din ultimul an; pe de altă parte, pentru că rata de creștere prognozată pentru 2011 și 2012 este în orice caz un echilibru final bun pentru Brazilia, mai mare decât cel experimentat pe termen lung (+3,4% în medie între 1992 și 2008) și substanțial în concordanță cu acesta. a anilor premergătoare crizei economice internaţionale (+ 4,2% între 2002 şi 2008).

delicatețea situației este mai degrabă evidențiată de performanța Selicului, rata la care banca centrală finalizează operațiuni de refinanțare pe termen foarte scurt. În prima parte a anului 2011, această rată de referință a fost majorată de patru ori și adusă la 12,25%. Creșterea a fost făcută ca răspuns la reapariția inflației, care din aprilie trecut a depășit limita superioară a coridorului stabilită în 2004 (4,5% +/- 2%).

Pentru a înțelege de ce o rată a inflației apropiată de 7% a determinat autoritățile să lanseze o înăsprire severă a politicii monetare, este necesar să ne amintim că dezvoltarea economică și stabilitatea politică a Braziliei au fost compromise de peste un deceniu de o scăpare absolut de sub control. : între 1992 şi

În 2002, rata anuală a inflației în Brazilia a depășit 100%, iar scăderea sub două cifre datează doar din 2004. Mai trebuie adăugat că, așa cum se întâmplă adesea, rata oficială a inflației este o sinteză a tendințelor prețurilor foarte diferite. În cazul Braziliei, creșterea prețurilor mărfurilor supuse reglementării este foarte limitată (puțin peste 3%), în timp ce cea a mărfurilor supuse dinamicii pieței este de ceva timp peste 7%, cu cele ale alimentelor cu mult peste acest nivel. . Având în vedere că o proporție mare a populației (între un sfert și o cincime) trăiește încă în condiții de sărăcie absolută, este de înțeles că răcirea procesului inflaționist este o prioritate politică absolută.

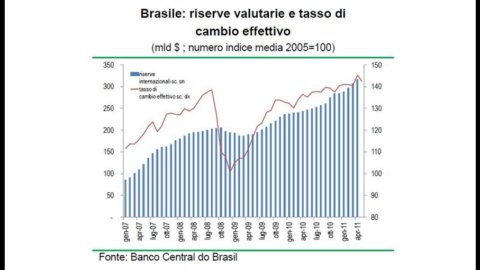

Și mai mult după creșterile recente, Brazilia este una dintre țările cu dobânzi (nominale și reale) printre cele mai ridicate din lume. De aici și importanța crescândă ca destinație pentru operațiunile de carry trade, termen care identifică activitatea operatorilor financiari angajați să exploateze marile diferențe detectabile între ratele dobânzilor din diferitele zone ale lumii prin investiții în țări/activități cu fonduri cu randamente ridicate strânse în țări cu dobânzi scăzute. Pentru a reduce acest aflux de capital nedorit și extrem de volatil, la sfârșitul anului trecut autoritățile braziliene au triplat (la 6,0%) taxa pe achizițiile de obligațiuni de către investitorii străini, măsură care de la începutul anului 2011 a fost extinsă la toate operațiunile de împrumut străine. cu o durată mai mică de doi ani.

În ciuda acestor măsuri de descurajare, afluxul de capital continuă să fie intens: rezervele oficiale, în valoare de 194 miliarde dolari la începutul anului 2009, au crescut la 239 miliarde dolari la începutul lui 2010 și 317 miliarde dolari la sfârșitul lunii aprilie trecute; realul, la rândul său, a trecut printr-un proces intens de reevaluare (între începutul anului 2009 și anul trecut, cursul de schimb efectiv sa apreciat cu peste 35%).

Recăpătarea rapidă a controlului asupra acestei dinamici economice este categoric importantă pentru Brazilia. Fără a rupe secvența „creșterea inflației? cresterea ratei dobanzii? intrări de capital din străinătate? stimulent suplimentar pentru cererea internă? o nouă creștere a inflației” Brazilia riscă să compromită serios, din punct de vedere cantitativ și calitativ, procesul de dezvoltare în curs.

În primul rând, relativă ineficiență a intervențiilor administrative și a politicii monetare în răcirea cererii interne a determinat autoritățile să utilizeze și pârghiile bugetare publice. Excedentul public primar (adică net de cheltuielile pentru dobânda plătită la datoria publică) a crescut la 2011% la începutul anului 3,3, ca urmare a unei creșteri a impozitului, cheltuielile curente crescând cu două cifre și cele pentru investiții supuse în schimb reduceri semnificative. Reducerea cheltuielilor publice de capital are un impact direct asupra perspectivelor de creștere, atât prin încetinirea dezvoltării infrastructurii țării, cât și pentru că doar entitatea publică și întreprinderile străine au demonstrat până acum o capacitate investițională eficientă în proiecte de anvergură.

În al doilea rând, reevaluarea în curs a realului slăbește semnificativ capacitatea de export a produselor manufacturate și, prin urmare, face ca dezvoltarea industrială a țării să fie mai lentă și mai dificilă. Deși în ceea ce privește valoarea adăugată ponderea producției manufacturiere braziliene asupra totalului mondial a crescut semnificativ (de la 2% în 2000 la 3,2% în 2010, puțin mai puțin decât Italia, la 3,4%), reevaluarea realului accentuează și mai mult vocația de Brazilia ca exportator de materii prime mai degrabă decât ca țară industrializată. Din totalul exporturilor anuale, în aprilie 2011 ponderea produselor finite era de 38% (58% în 2000) față de 46% din materii prime și aproximativ 15% din semifabricate. Acest profil predominant de exportator de materii prime (soia și fier, în special) este evident în comerțul cu China, din 2009 principalul partener comercial al Braziliei. Dacă balanța comercială globală în 2010 a fost în favoarea Braziliei cu puțin peste 5 miliarde de dolari, numai cea a mărfurilor manufacturate a fost în favoarea Chinei cu aproape 24 de miliarde de dolari (mai puțin de 1 miliard de dolari cu șapte ani mai devreme). Mai mult, investițiile directe ale Chinei în Brazilia (2010 miliarde de dolari dintr-un total de 17 de miliarde de dolari în 48) sunt direcționate aproape exclusiv către sectoarele implicate în valorificarea materiilor prime.

Potrivit unei estimări ale FMI, succesul economic recent al Braziliei este atât de strâns legat de materiile prime, încât, dacă prețurile internaționale ale acestor produse ar reveni la nivelul din 2005, deficitul de cont curent ar scădea de la actualul 2,3% la 5% din PIB. , depășind astfel 100 de miliarde. În cele din urmă, dacă derulați în jos lista celor mai importante 150 de companii din lume1, veți găsi șase nume care se referă la Brazilia: trei sunt bănci, unul este cel al principalului producător de băuturi din America Latină. Această poziție a Braziliei în contextul economic mondial ar putea fi întărită și mai mult în viitorul apropiat datorită începerii exploatării marilor câmpuri petroliere descoperite în urmă cu puțin peste doi ani în largul coastei. Deși cu costuri de extracție relativ mari, aceste câmpuri au o dimensiune estimată de 60 până la 100 de miliarde de barili. În scurt timp, așadar, Brazilia ar putea trece de la o condiție de importator net de petrol (aproximativ 2009% din consumul său în 15) la una de exportator major. în timp ce celelalte două nume (de departe cele mai importante) sunt cel al companiei naționale de petrol (Petrobras) și cel al unei companii miniere (Vale).

În al treilea rând, situația economică provoacă distorsiuni pe piața financiară și riscă să slăbească sistemul bancar național. În ceea ce privește piața financiară, trebuie menționat că o creștere rapidă a ratelor dobânzilor, pe de o parte, îi determină pe emitenți să scurteze durata emisiunilor și, pe de altă parte, îi determină pe investitori să subscrie la rata variabilă. sau titluri cu rată fixă la un nivel care să acopere în mod adecvat riscul financiar.

Sistemul bancar din Brazilia este încă relativ mic. Raportul dintre creditele bancare și PIB se situează la 53%, un nivel similar cu cel al Indiei și departe de cel înregistrat în China. Dintr-un total de aproximativ 200 de milioane de locuitori, aproape 80 nu au nicio relatie cu bancile. Există peste 2000 de instituții de credit, primele cinci reprezentând aproximativ două treimi din total în ceea ce privește activele totale. Dintre cele mai mari cinci grupuri, două sunt controlate de stat, două sunt în întregime în mâini private, unul face parte dintr-un mare grup bancar străin. Trei dintre cele mai mari zece grupuri bancare din Brazilia sunt străini.

Dezvoltarea activității bancare în ultimii ani a fost deosebit de intensă: între 2006 și 2010 creditele au crescut cu o rată anuală apropiată de 25%. În intenţia de a încetini această dinamică, la sfârşitul anului 2010 banca centrală a majorat rezervele obligatorii la depozitele de economii (de la 15% la 20%) şi la depozitele neinteresate (de la 8% la 12%). În pofida acestor măsuri restrictive, la sfârșitul lunii aprilie anul trecut, valoarea creditelor bancare a crescut cu 21% a/a, cu vârfuri apropiate de 50% în cazul creditelor ipotecare (a căror importanță este însă foarte limitată, 4% din PIB și mai puțin de 9% din creditul total).

Menținerea unei calități satisfăcătoare a portofoliului de credite atunci când creditul crește la acest ritm este dificilă. Cu atât mai mult într-o țară în care există puține informații disponibile pentru a stabili fiabilitatea unui client. În aprilie, 4,9% dintre credite (6,1% pentru creditul de consum, 3,7% pentru creditele pentru afaceri) au avut întârzieri la plată de peste 90 de zile. Se estimează că până la sfârșitul anului, toate aceste nerambursări ar putea ajunge la 8% din totalul creditelor.