Il 産業部門 ユーロ圏のエネルギー消費量の約 XNUMX 分の XNUMX を占めています。製造活動 ~の影響をかなり顕著に受ける 価格ショック. 最も不利な立場にあるのは、エネルギー集約度が高く、それだけで産業の消費の 2022 分の 2023 を占め、他の製造業よりも大きな弱さを示し始めている部門です。 しかし、価格ショックは景気後退の影響をまだ完全には明らかにしておらず、エネルギー集約型セクターとその他の産業の両方で、最悪の事態はまだ来ていないと考えています。 XNUMX年後半からXNUMX年前半までのユーロ圏全体。

ユーロ圏:2022年末から2023年初にかけて製造業が縮小

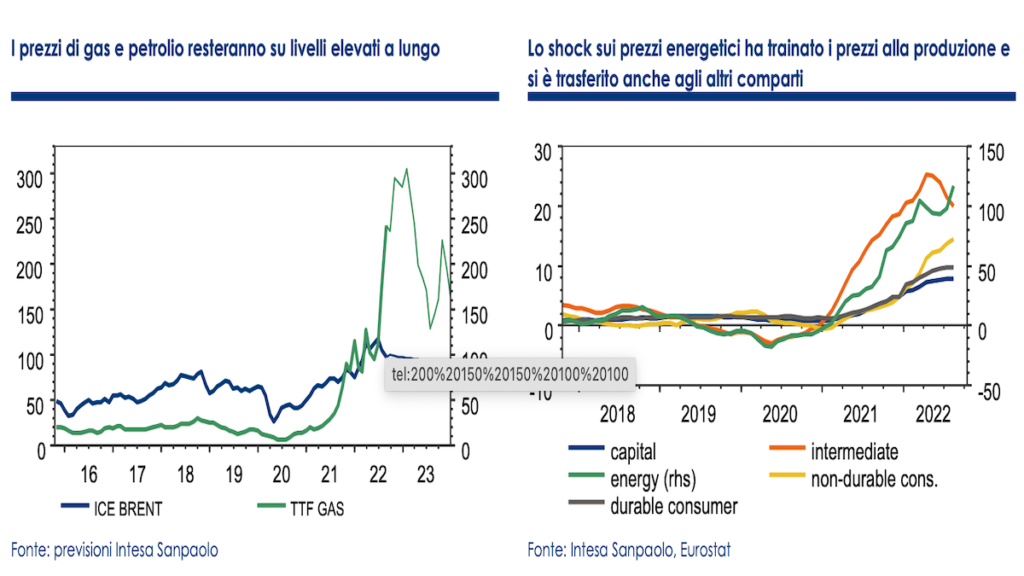

過去 12 か月の特徴は、急激な変化です。 原材料価格の上昇 エネルギー これは、企業の生産コストを押し上げるのに役立ちました。 最も重要なショックは、 天然ガス、しかし、また、 オイル 歴史的な高値を維持しています。 1 年の前半まで、ガス価格は MWh あたり平均 2021 ユーロ弱で推移し、ボラティリティは非常に限定的でした。 昨年後半から、供給の減少と貯蔵レベルの低下を背景に、価格が急速に上昇し始め、ウクライナでの紛争の勃発後に爆発的に上昇しました。

その結果、ユーロ圏では、一次エネルギー源の 60% 以上 (イタリアではほぼ 80%) を占めるガスと原油の価格の上昇が、 電気料金 天然ガスや原油の直接消費者だけでなく、すべてのエネルギー利用者に影響を与えます。 特に、工業部門はユーロ圏のエネルギー消費の約 XNUMX 分の XNUMX を占めており、今後数か月で製造活動が衝撃の影響をかなり顕著に受けるのは避けられません。

最も不利なセクター

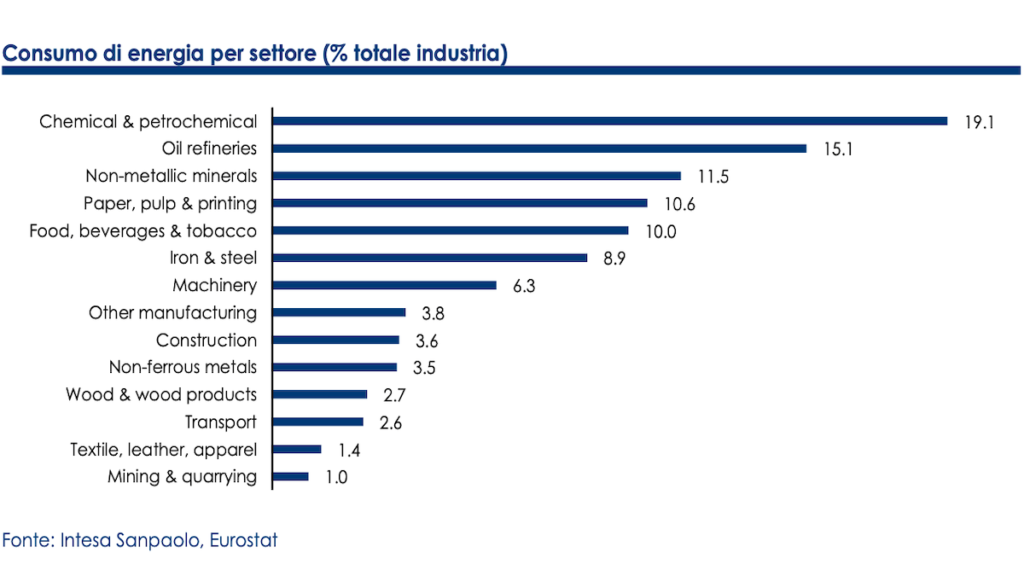

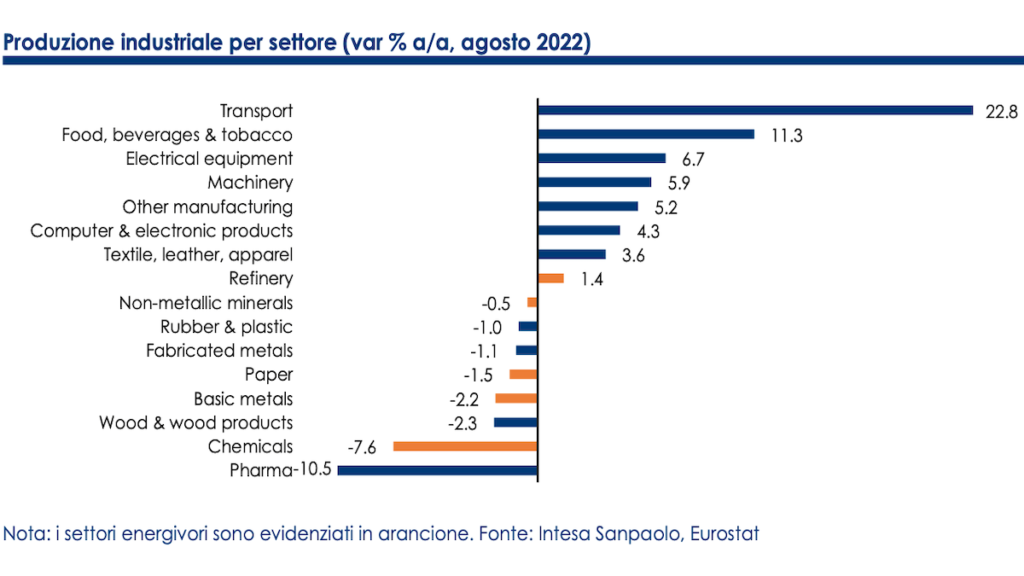

同じ業界内でも、すべてのセクターが同じように影響を受けるわけではありません。最も不利になるのは、 チミカ, 精製, 非金属鉱物の処理, 製紙業 e 基礎冶金であり、ユーロ圏業界の消費量の XNUMX 分の XNUMX を占めています。

示されたセクターは、全産業の約 16% (製造業だけでもほぼ 20%) を占め、すでに顕著な弱体化の兆候を示し始めています。 化学製品の生産は昨年に比べてほぼ-8%減少し、他のセクターも傾向的にマイナスの領域にあります。 唯一の例外は、 精製 しかし、原油価格の上昇による活動の増加から恩恵を受けた後、世界的な需要の減速を受けて減速し始めています.

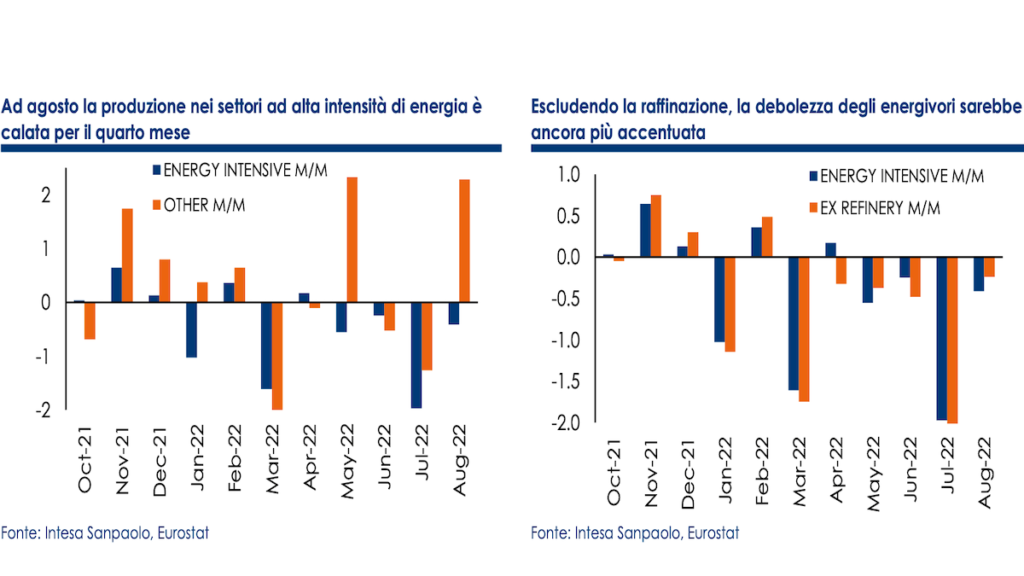

私たちは作成しました エネルギー集約型部門の製造業生産の総合指数 合計に対する個々のコンパートメントの相対的な重量を使用します。 データは、エネルギー集約型セクターの指数と、他の製造業セクターをまとめたものとの活動の点で明確な相違を示しています。前の -0,4% から)、前年と比べて -2% 減少しています。 上記の理由で精製を除外した場合、産出量は四半期ベースで 3,8 か月連続で減少し、傾向的には -4,1% の減少となります。

ものづくりのレジリエンス

エネルギー消費者によって記録された減速に直面して、残りの製造業はある程度の回復力を示しているようです。 ここ数か月の信頼度調査では、 需要の減速、しかし、今年の上半期全体の生産データは全体的に予想を上回り、最後の1四半期では、産業部門全体が付加価値の成長にプラスの貢献をし、収縮の予測を否定しました.

予想外の安定性は、供給のボトルネックの緩和にも支えられて、新規注文の減少という文脈で処理がアウトプットをサポートした未履行の注文の存在に起因する可能性があります。 これは、最も打撃を受けたセクターに特に当てはまる可能性があります。 半導体不足 (輸送、エレクトロニクス、コンピューター、電気材料)、転換点に達したようです。

しかし最悪の事態はまだこれから

ただし、問題のすべてのセクターで最悪の事態が発生すると予想しています。 実際、需要は予想よりも速いペースで急速に減少しています。 売れ残り在庫の積み上げ、一方で、数か月前まで活動をサポートする主要な要素のXNUMXつであった未履行の注文自体も減少の段階にあります。 また、 速度を落とす ユーロ圏に限定されるものではなく、現在、世界経済の大部分に関与しています。 したがって、今後数か月で反転することは難しく、需要の悪化は続くでしょう。

代わりに、価格ショックに関しては、景気後退の影響がまだ完全には表れていないと考えています。 長期エネルギー供給契約 そして、ヘッジの形態は、少なくとも部分的に、企業を値上げから保護してきた可能性があります。 効率化と省エネ戦略の導入も、コスト削減に貢献したはずです。 高い利益と以前に蓄積された流動性が一時的なサポートの要素を提供した可能性があります。

エネルギー集約型セクターは引き続き最も大きな打撃を受ける

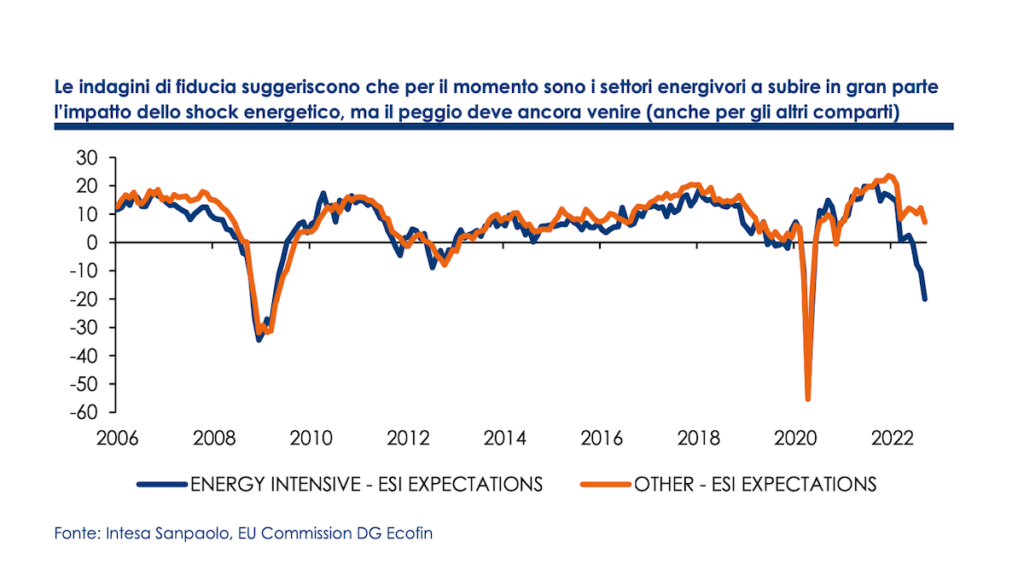

しかし、プロテクション契約の期限切れが進行し、利益率が低下していることから、今後も長期にわたって高値が続くと予想される価格を考慮すると、影響は遅れるものの、より具体的になる可能性があると考えています。 一番の打撃はこれからも私です エネルギー集約型セクター、 ここでは、実際のビジネスの混乱を示す逸話的な兆候がすでに現れ始めています。 エネルギー集約型セクターの産業活動とエネルギー価格との間の過去の関係に基づいて、最大 6 か月の遅れた影響を推定しており、2023 年のほとんどの間、ショックが活動に重くのしかかり続ける可能性があることを示唆しています。

実際の生産データに使用されるのと同じ方法論を使用して、毎月のセクター調査を集計しました。 欧州委員会 エネルギー集約型セクターおよびその他の製造業に対する期待に関する信頼指数を構築すること。 得られた指標は、最もエネルギー集約型の部門での生産の顕著な修正と一致しており、秋の四半期にはすでに前四半期比で-5% を上回っています。

弱体化は製造の残りの部分に伝染する可能性があります

ただし、前述の部門の活動の弱体化は、他の製造業にも波及し、全体として工業生産高のより顕著な縮小を予告する可能性があります。 実際、エネルギー集約型セクターは通常、生産チェーンの上流に位置しています。 ユーロ圏全体に関連する産業連関表に基づいて分析を行うと、5 つの地域で活動が XNUMX% 減少します。 エネルギー集約型セクター (化学、精製、非金属鉱物の処理、紙、冶金) は、業界の残りの部分の付加価値の約 XNUMX 分の XNUMX と推定される二次的な影響を与える可能性があります。 これは、への影響を考慮せずに 経済主体の信頼 と 国際競争力の喪失. エネルギー集約型のサプライ チェーンの中断に起因する問題は、国内で生産された中間財を欧州外からの輸入品に置き換えることで克服できる可能性がありますが、企業は依然として、需要の低下と、セクターにとっても持続不可能となる可能性のある価格に対処する必要があります。ここで、エネルギーはコストのわずかな割合を表します。

産業の弱さが悪化する

要約すると、ユーロ圏では、今後数か月で、需要が徐々に悪化し、 不確実性 エネルギー価格と供給について、 産業の弱点 増加するに違いありません。 XNUMX 月の部分的な回復の後、工業生産は XNUMX 月にかなり顕著な縮小に戻り、XNUMX 月も弱いままであり、フランスの製油所でのストライキの影響とエネルギー集約型の活動の減少によって圧迫されます。 産業界は、夏の四半期中に付加価値の伸びの最大 XNUMX 分の XNUMX を差し引いた可能性があり、秋から冬にかけても GDP をさらに大幅に押し下げ続けると予想されます。

2022 年末から 2023 年初頭までの 10 か月間で工業生産はかなり急激に減少し、累積で XNUMX% に達する可能性があると予想しています。 来年の春から、季節的な理由によるガスと電気の価格の引き下げのおかげで、セクターは回復の兆しを見せる可能性があります。 しかし衝撃の遅れた影響 そして地球規模のサイクルの減速は、 回復 2023年の残りの期間は、来年の秋から価格と供給に関する同じ問題が再発する可能性があるため、全体的に低迷する可能性があります. 鉱工業生産は、0,7 年には年平均で -2022%、1,5 年には約 -2023% 減少すると予測されており、下振れリスクがあります。

イタリアでも製造業の減速に向けて

イタリアは、高熱によるエネルギー ショックに最もさらされている国の XNUMX つです。 天然ガスへの依存 一次エネルギー源として。 しかし、昨年、イタリアの産業が国際的な生産チェーンに沿って存在するボトルネックによって他の国よりも影響を受けていなかった場合、この段階でさえ、イタリアの産業はエネルギー集約型セクターの重みが低いため、比較的回復力があることが証明される可能性があります業界全体の 14% (ドイツでは 17%、ユーロ圏全体では 16%)。 特に、より低い重量 チミカ、価格ショックの影響を最も受けたセクターの XNUMX つです。

イタリアの産業はドイツの産業よりも持ちこたえている

工業生産に関する実際のデータでさえ、少なくとも現時点では、イタリアの産業がドイツの産業よりも (相対的な意味でのみ) 持ちこたえていることを示しています。エネルギー集約型セクターの生産高は、2021 年に記録された 6% に対して約 8% 減少しました。 ドイツ. ただし、イタリアとドイツはどちらも、ユーロ圏の他の地域よりも明らかに悪いパフォーマンスを示しています (ユーロ圏全体では、生産量は約 4% 減少しています)。 イタリアのケースでは、エネルギー価格が他の国よりも平均的に高いことでパフォーマンスが低下したと説明することができます (たとえば、 フランス e スペイン、より的を絞った税制措置が部分的に企業を値上げから保護している)。

産業界でのガスの使用に関するデータは、イタリアの企業が、少なくとも部分的に、どのようにガスに頼ってきたかを示しています。 効率化戦略 と エネルギーを節約 (ガス消費量が前年比で 20% 以上減少したのに対し、エネルギー集約型セクターの生産量は「わずか」-6,6% 減少しました)。 ただし、効率の改善や他のエネルギー源への依存の余地はいずれにせよ限られており、今後数か月で生産量が減少する可能性があります。

夏から始まり、 収縮のリズム 実際、それは強調に戻っており、調査では、季節的な理由とガス供給に関する不確実性により、エネルギー価格が最近の価格に近づく可能性がある今後数か月でさらに下落すると予測しています。 ピーク.

基礎冶金と化学が最大の下落を記録

今のところ、私はそこにいます 基礎冶金 (-11,2% y/y) と チミカ (-10,6% y/y) トレンド ベースで最大の減少を記録します。 活動データをより詳細に分析すると、最も不利な立場にあるのは、エネルギー価格の上昇だけでなく、低コストの生産者との国際競争にもさらされ、利益率が低いことを特徴とする生産部門であることがわかります。 したがって、これらのセクターは、より高いコストを吸収してエンドユーザーに転嫁する能力が低くなります。 昨年 20 月に更新されたデータを考慮すると、生産が XNUMX% 以上減少傾向にあるセクターは、実際には次のとおりです。 つながる, 亜鉛 e 池 (-十%); セルロース (-十%); 肥料 (-十%); セラミック製品 (-十%); 鉄 e スチール (-十%); 首相府 (-20,5%) および 基礎化学 (-20,2%)。

私たちの意見では、トレンドの反転は来春までほとんど見られません。 生産予測の最大の悪化を報告しているセクターは、実際にはエネルギー集約度の高いセクターです。

しかし、彼らは現れ始めています より悲観的な兆候 他のセクターにも波及し、エネルギー集約型産業の減速がすぐに残りの製造業に波及するという仮説を裏付けることになります(ユーロ圏の他の地域とは異なり、製造業の回復による恩恵はそれほど大きくない可能性があります)半導体集約型セクター) .

ユーロ圏全体としては、イタリアでも 2022 年末から 2023 年初頭にかけて鉱工業生産がかなり大幅に縮小すると予想されます。この部門は、夏の四半期に大幅な停滞が見られた後、成長にマイナスの影響を与える可能性があります。秋四半期に付加価値の少なくとも XNUMX 分の XNUMX を削減し、冬の GDP も抑制します。

長期的には、特に目標が エネルギー源の多様化、エネルギー価格が構造的に上昇すると、ヨーロッパの製造業の競争力が永久に失われ、アジアとアメリカに対する非対称的なショックに見舞われ、他の地理的地域に有利な旧大陸の進行的な「脱工業化」の影響が生じる可能性があるというリスクがあります。 .

アナリストの認定と主要なコミュニケーション

このドキュメントは インテサ·サンパオロ Intesa Sanpaolo-London Branch (ロンドン証券取引所のメンバー) および Intesa Sanpaolo IMI Securities Corp (NYSE および FINRA のメンバー) によって配布されます。

この文書を起草したアナリストは、文書自体に含まれる意見、予測、または見積もりは、取得したデータ、要素、および情報の独立した主観的評価の結果であり、報酬のいかなる部分も、これまで、現在、または将来行われることはないことを宣言します。 、表明された意見に直接的または間接的にリンクされています。