La イールドカーブ (英語でイールドカーブ)とは、さまざまな種類の債券を満期まで保有した場合に受け取ることができるリターンをリアルタイムで示すグラフです。このため、とも呼ばれます 金利の期間構造。曲線を作成する際に考慮される債券は、銀行、企業、または主権国家が発行する債券です。国債は金融投資家によってより安全であると考えられているため(場合によってはリスクがない場合もあります)、金融市場の分析で使用されるイールドカーブは通常、異なる国のカーブを同時に比較する目的で国債を指します。または、同じ国の異なる時期の曲線。曲線を描くときに通常考慮される最短の満期は 3 か月ですが、最長は満期 30 年の証券を指します。銀行債を参照したイールドカーブの場合、より短い満期は翌日物金利から開始することもでき、また、初年度後であっても年内満期の金利(例: 18 か月利回り)を考慮することもできます。

利回り曲線は、曲線によって考慮されるさまざまな期間における金融投資家の意見を理解するのに役立つツールです。特に、私は 2 つの最も重要な要素 構成の構成要素は レベル と 曲線の傾き。 ザ レベル 一般に短期利回りと連動しており、中央銀行が決定する参照金利の影響を受ける。実際、よく知られているように、金融政策は短期金利にのみ作用することができますが、長期金利は何よりも将来普及するであろう短期金利に対する期待によって影響されます。たとえば、ECB の場合、公定金利の「回廊」があり、その「回廊」は、銀行が中央銀行が保有する超過準備から得られる金利を下限として、上限として、中央銀行の超過準備金利を上限としています。限界的な借り換え、つまり銀行が通常の融資を超えて ECB に要求できる融資に対するものです。ユーロ圏の短期金利は必然的にこのコリドー内に配置される必要があります。明らかに、ECB の参照金利が変更されると、 曲線は平行移動します デカルト平面内で (変化が上向きか下向きかに応じて、上向きまたは下向きに移動します)、さまざまな期限内で傾きは変化しない可能性がありますが、通常、期限が長くなると傾きが小さくなります。アンドリュー・グッドハートとチャールズ・クロケットが指摘したように、実際、「マネーサプライの変化の影響は、金融資産の表面を伝わる波紋のようなもので、遠ざかるにつれて大きさも予測可能性も小さくなります。 ”最初の騒動から”。

正曲線、平坦曲線、逆曲線、コブ曲線、U字曲線

は 曲線の形状、経済文献では通常、次の 4 つの標準構成が区別されます。 通常の、曲線が上向きの場合、長期利回りは短期利回りよりも高くなります。 逆転した、曲線が下向きの場合、短期的な収益が長期的な収益よりも大きくなります。 フラット、リターンがすべての満期にわたって同様の場合。 a こぶまたは逆 U (こぶ型曲線)中期利回りが短期および長期利回りの両方よりも高い場合。また、最近では、以前の形状と完全に対称的な別のタイプの形状、つまり U 字型が観察されており、最初は短期範囲でリターンが減少し、その後長期範囲で増加することにも注意してください。

曲線の可能な形状の理由を理解するには、次のことを観察する価値があります。 収益構造は 2 つの財務戦略に影響される 投資家によるもので、キャラクター主導型と定義することもできます。 静的 o ダイナミック。最初のケースでは、ジェームズ・トービンのポートフォリオ選択理論は、すべての債券がお金の代替品としては不完全であるものの、流動性とリスクの程度が異なることを示しています。短期資産(たとえば 3 か月資産)は、満期が迫っているため非常に流動性が高く、突然の必要が生じた場合に大きな資本損失を生じることなく簡単にお金に変えることができます(このため、これらはしばしば準通貨とも呼ばれます)。 。一方、長期資産は流動性が低く(交換可能な価格についての確実性が欠けているという意味で)、市場金利の変化に応じてその価値がライフサイクル中に変化する可能性があるため、リスクも伴います。そして、変化の大きさは証券の残存期間(実際には期間に関係しており、クーポンの価値と満期までの距離に依存します)に密接に関係しています。このため、長期資産は一般に、流動性の低さとリスクの増大を正確に補うために、短期資産よりも貯蓄者に高い収益を提供する必要があります。一部の国の国債の場合、主権国家の債務不履行の可能性のリスクにキャピタルロスのリスクが加わります。

ただし、ダイナミックな戦略では、投資家のポートフォリオの選択は投資家の選択に依存します。 金利期待 それが将来普及するでしょう。これは、一定の期間内に、投資家が証券の市場価値に応じたリターンで長期証券を購入するか、一定のリターンで短期証券を購入するかを選択できることを考えれば明らかです。そして、証券の満期時に選択されたものを更新するため、常にショート状態のままで、更新のたびに予想される短期金利と同じ収益率を受け取ります。他の条件がすべて同じで、異なる流動性とリスクを補うプレミアムを無視すると、2 つの戦略は同じリターンを提供する必要があるため、長期金利は現在の短期金利とすべての短期金利の平均と見なすことができます。証券の存続期間にわたって将来に予想されるターム金利。したがって、利回り曲線により i を計算することもできます。 暗黙的な将来(または先物)短期金利、したがって、金融政策の将来の方向性についての市場運営者の期待に関する指標を提供することを目的としています。

イールドカーブで景気後退を予測する

したがって、イールドカーブが正の傾きを持った正常な形状である場合、これは事業者が安定した成長見通しと制御されたインフレという好ましい経済状況を期待していることを意味しているため、将来的には中央銀行が設定する金利が維持される可能性があると言えます。一定または増加。後者の可能性は、曲線の傾きが特に急で、流動性の低下とリスクの増大に対するプレミアムによって正当化されるよりも長期金利と短期金利の差が大きく、かつ、激しい/長期にわたる経済回復に伴うインフレリスクに対抗するために、中央銀行の参照金利が将来的に引き上げられる。

逆イールドカーブは明らかに逆の特性を持っています。前述の流動性とリスクプレミアムにもかかわらず、長期金利は短期金利よりも低いため、金融業者は、おそらく経済政策当局の政策により、将来的には短期金利が現在よりも低下すると期待していることを意味します。経済活動の減速や不況に対抗するために主要金利を引き下げる。あるいは、現代のように、インフレの抑制のためです。このため、金融関連の文献や実務では、 逆イールドカーブ とみなされます 景気後退の先行指標。特に、キャンベル・ハーベイの博士論文の指摘に従って、10 年金利と 3 か月金利の差、つまり スプレッド T10Y-3Mがマイナスになると、学者らは将来の不況を示す信頼できる指標であると考えており、最近では8分の8を正確に予測している。このスプレッドは現在、ニューヨーク連邦準備銀行とコンファレンス・ボードが先行経済指標を作成する際に使用しています。市場運営者は、経済の将来の傾向についての予想を読み取るために、異なるスプレッド、つまり 10 年金利と 2 年金利の間のスプレッドを使用します (T10Y-2Y スプレッド)。この場合でも、逆イールドによる逆ざやの存在は、将来の景気後退の信頼できる指標として解釈されています。

しかし最近、アメリカ中央銀行自体が、過去に見られた景気後退との良好な相関関係はおそらく偽りであると信じて、この指標の信頼性に疑問を呈しています。つまり、イールドカーブと経済パフォーマンスの両方が相互に影響を及ぼします。 FRBの論文は、景気循環の期間と激しさ、そしてその結果として現在とそれ以降の金融政策決定を予測するには10年は長すぎるという考えに基づいている。その代わりに、満期が 2 年未満の証券(特に、 広がる TRA 18 か月以内に満期が見込まれる XNUMX か月の財務省証券の金利と、現在存在する同じ証券の金利);このスプレッドは、他のスプレッドとは異なり、近い将来のFRBの行動に対する市場運営者の期待をより明確に反映していることを考えると、景気後退の先行指標としてだけでなく、GDP成長期間の先行指標としても役立つでしょう。できるわけではありません。しかし、有価証券の収益、したがってイールドカーブは、世界を外から観察して予測を立てる人によって生み出される客観的なデータではなく、情報、解釈、期待の結果であることを覚えておくと役に立つかもしれません。演算子はこの情報と解釈に基づいています。継続的にレビューを行っている人。たとえば、2022 年の夏の初めには、2023 年前半に米国が景気後退に陥り、それに伴う FRB による利下げが予想されていたが、その XNUMX つの出来事はいずれも起こらなかったという事実を考えてみましょう。

あらゆる状況に対応するカーブ

利回り曲線の可能な形状の分析を結論付けるために、次のことが観察できます。 平らな曲線解釈が難しい経済状況を示します。通常の状況におけるリスクプレミアムと流動性は増加傾向の曲線を意味するため、それが横ばいであるという事実は、金利低下に対する事業者の期待を示している可能性があります。あるいは、次のようなある種の非伝統的金融政策の影響である可能性もあります。 量的緩和、主に長期証券の購入により、曲線の最後の部分が低下しました。あ こぶ曲線 これはかなりまれなイベントを表し、オペレーター側の変動性と不確実性の期間を示すものであるか、または正常な曲線から反転した曲線へ、またはその逆への移行段階を反映している可能性があります。最近では、後ほど説明しますが、イールドカーブが変化しました。 U字型トレンド、短期金利は中期金利よりも高く、その結果、短期金利は長期金利よりも低くなります。この傾向は、以前に示したFRBのエコノミストによる観察に基づいて説明できます。曲線の最初の部分は、中央銀行が政策金利の引き下げを開始すると予想されているため、下降しています。しかし、曲線の最後の部分では、傾きはプラスに戻ります。これは、長期的には、景気減速局面が終わると、伝統的な金利の期間構造を尊重したリターンが再び普及し始めるためです。

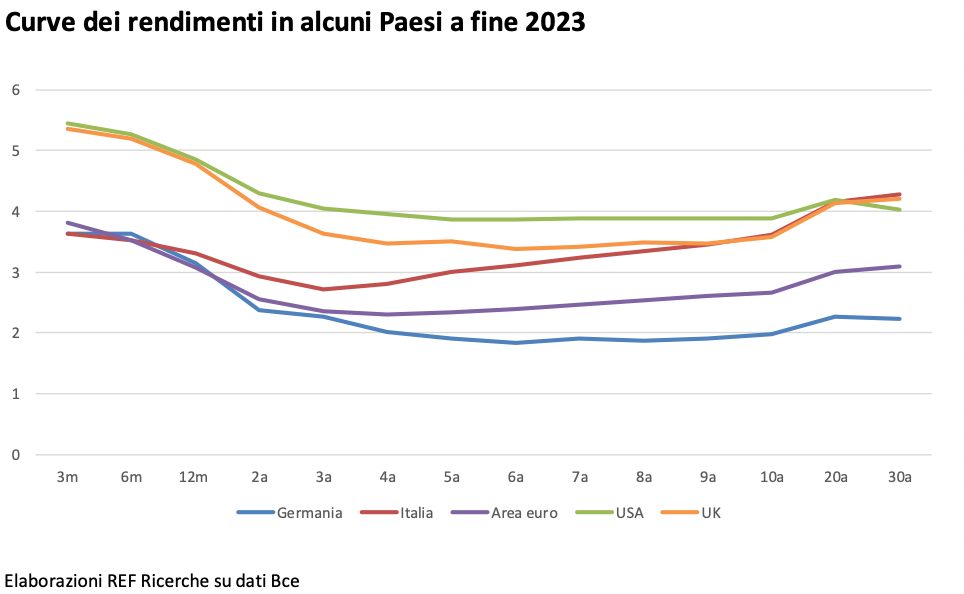

添付のグラフは、2023 年 10 月末時点のいくつかの財政的に重要な国のイールドカーブを示しています。米国と英国のイールドカーブは、他のヨーロッパ諸国のイールドカーブよりも大幅に高い水準に位置しています。これは基本的に、基準金利が大幅に高くなる中央銀行の金融政策の傾向に依存します。すべての曲線は、多かれ少なかれ、U 字型の傾向を持っています。短期金利を報告する最初のセクションでは減少し、最後の部分では増加します。これは、インフレ率が急速に低下する中、前月に繰り返し利上げが行われてきた中銀の政策金利が引き下げられるとの期待を示している。しかし、米国、英国、ドイツの曲線の中心部分は平坦であり、依然として投資家の心に重くのしかかる中期的な不確実性を反映している。景気後退か軟着陸か?ただし、イタリアの場合は、最初の反転期間の後、曲線は通常の傾向に戻ります。イタリアは最も急な傾きの曲線を描いています。つまり、3 年金利は 20 年金利よりも約 0,3 パーセント ポイント高く、0,7 年金利は 10 ポイント高い一方で、それに対応する年平均金利の差も大きくなっています。ユーロ圏はそれぞれ165ポイントとXNUMXポイントに相当する。これは、イタリアにとってカントリーリスクが依然重大であり、財政状況にそのままリンクしているためであり、これは約XNUMXベーシスポイントに相当する対ドイツXNUMX年債スプレッドにも反映されている。