Il औद्योगिक क्षेत्र यूरो क्षेत्र में लगभग एक चौथाई ऊर्जा की खपत होती है, और यह अपरिहार्य है कि आने वाले महीनों मेंविनिर्माण गतिविधि का प्रभाव काफी हद तक भुगतना पड़ता है कीमत के झटके. सबसे अधिक दंडित क्षेत्र उच्च ऊर्जा तीव्रता वाले क्षेत्र हैं जो अकेले उद्योग में दो तिहाई खपत के लिए जिम्मेदार हैं, और जो पहले से ही बाकी विनिर्माण की तुलना में अधिक कमजोरी दिखाना शुरू कर चुके हैं। हालांकि, हम मानते हैं कि कीमत के झटके ने अभी तक अपने मंदी के प्रभाव को पूरी तरह से प्रकट नहीं किया है और यह कि, ऊर्जा-गहन क्षेत्रों और बाकी उद्योग दोनों में, सबसे खराब स्थिति अभी आने वाली है: हम इटली में औद्योगिक उत्पादन में उल्लेखनीय गिरावट की उम्मीद करते हैं और 2022 के अंत और 2023 की शुरुआत के बीच कुल मिलाकर यूरोज़ोन।

यूरो क्षेत्र: 2022 के अंत और 2023 की शुरुआत के बीच संकुचन में विनिर्माण

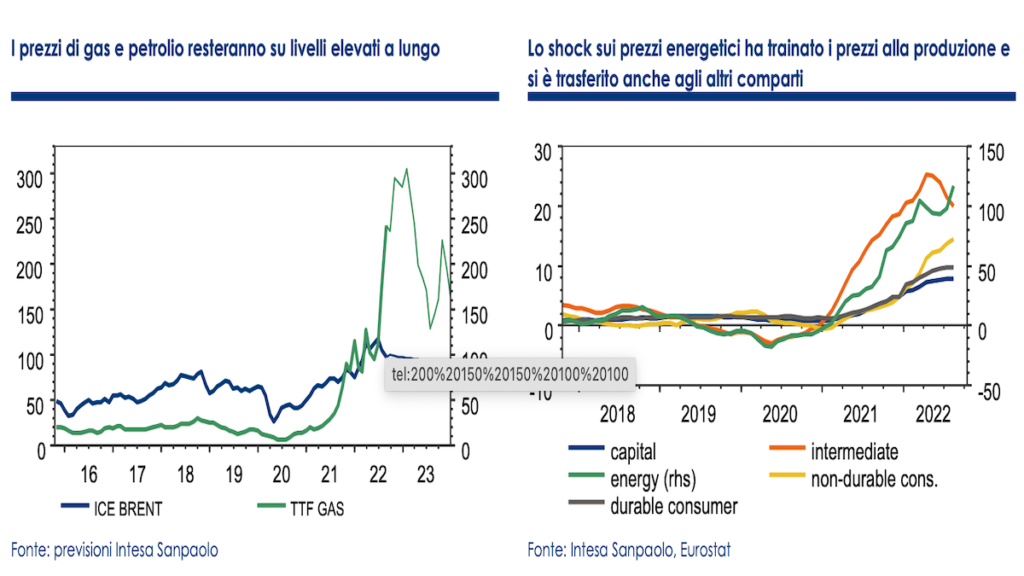

पिछले 12 महीनों में तेज की विशेषता रही है कच्चे माल की कीमतों में वृद्धि ऊर्जा जिसने फर्मों की उत्पादन लागत को बढ़ाने में मदद की है। सबसे बड़ा झटका के बाजारों पर दर्ज किया गया प्राकृतिक गैस, लेकिन यह भी petrolio ऐतिहासिक रूप से उच्च कीमतों पर खड़ा है। 1 की पहली छमाही तक, गैस की कीमतें औसतन 2021 यूरो प्रति MWh के आसपास मंडराती रहीं, बहुत ही सीमित मात्रा में अस्थिरता के साथ। पिछले साल की दूसरी छमाही से, कीमतें तेजी से बढ़ने लगीं, कम आपूर्ति और भंडारण के निम्न स्तर के संदर्भ में, फिर यूक्रेन में संघर्ष के फैलने के बाद विस्फोट हो गया।

यूरो क्षेत्र में, गैस और कच्चे तेल की कीमतों में वृद्धि, जो 60% से अधिक प्राथमिक ऊर्जा स्रोतों (इटली में लगभग 80%) का प्रतिनिधित्व करती है, परिणामस्वरूप भी स्थानांतरित हो जाती है बिजली की कीमतें सभी ऊर्जा उपयोगकर्ताओं पर प्रभाव के साथ, और न केवल प्राकृतिक गैस और कच्चे तेल के प्रत्यक्ष उपभोक्ताओं पर। विशेष रूप से, औद्योगिक क्षेत्र यूरो क्षेत्र में लगभग एक चौथाई ऊर्जा खपत के लिए जिम्मेदार है, और यह अनिवार्य है कि आने वाले महीनों में, विनिर्माण गतिविधि सदमे के प्रभाव को काफी हद तक प्रभावित करेगी।

सबसे अधिक दंडित क्षेत्र

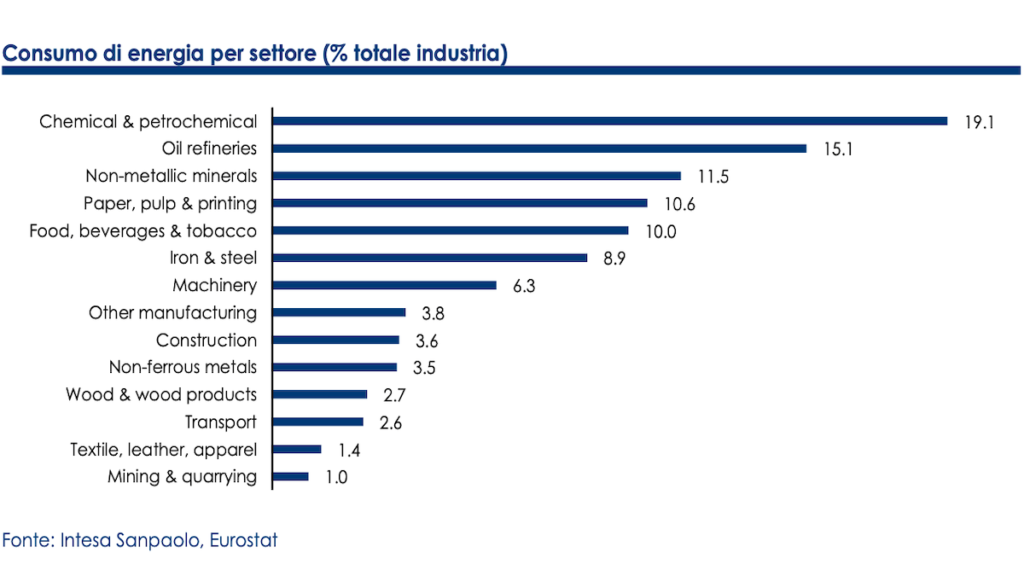

एक ही उद्योग के भीतर, सभी क्षेत्र समान रूप से प्रभावित नहीं होते हैं: सबसे अधिक दंडित ऊर्जा-गहन क्षेत्र हैं जैसे रसायन विज्ञान, परिष्कृत, गैर-धात्विक खनिजों का प्रसंस्करण, कागज उद्योग e बुनियादी धातु विज्ञान, जो कुल मिलाकर यूरोज़ोन उद्योग में खपत का दो-तिहाई हिस्सा है।

इन क्षेत्रों ने कुल उद्योग का लगभग 16% (अकेले विनिर्माण का लगभग 20%) का संकेत दिया है, और पहले से ही चिह्नित कमजोर पड़ने के संकेत दिखाना शुरू कर दिया है। रासायनिक उत्पादन पिछले वर्ष की तुलना में लगभग -8% कम है, और अन्य क्षेत्र भी प्रवृत्ति के मामले में नकारात्मक क्षेत्र में हैं। एकमात्र अपवाद है परिष्कृत हालांकि, कच्चे तेल की कीमत में वृद्धि के मद्देनजर गतिविधि में वृद्धि से लाभान्वित होने के बाद, वैश्विक मांग में मंदी के चलते यह भी धीमा होने लगा है।

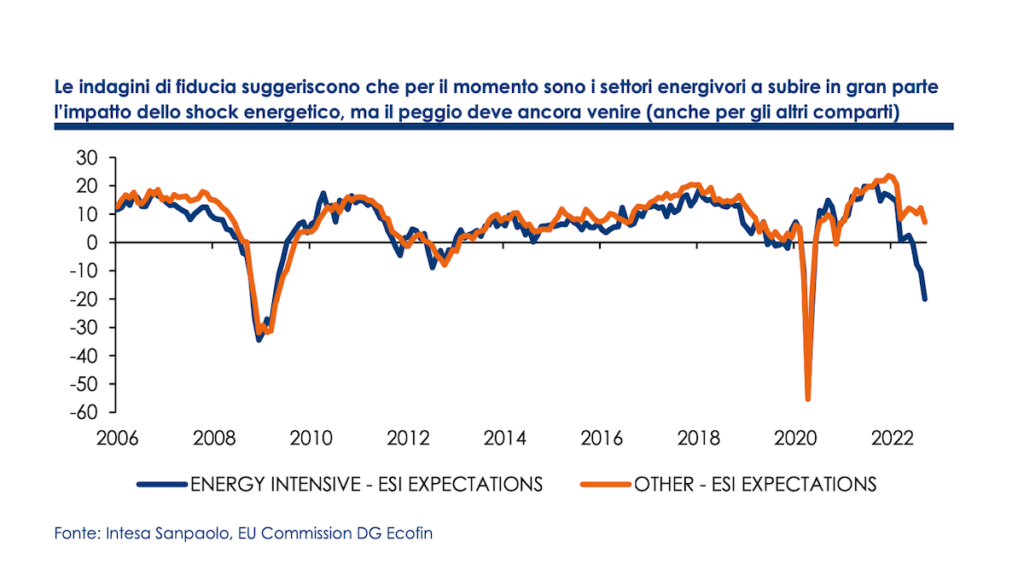

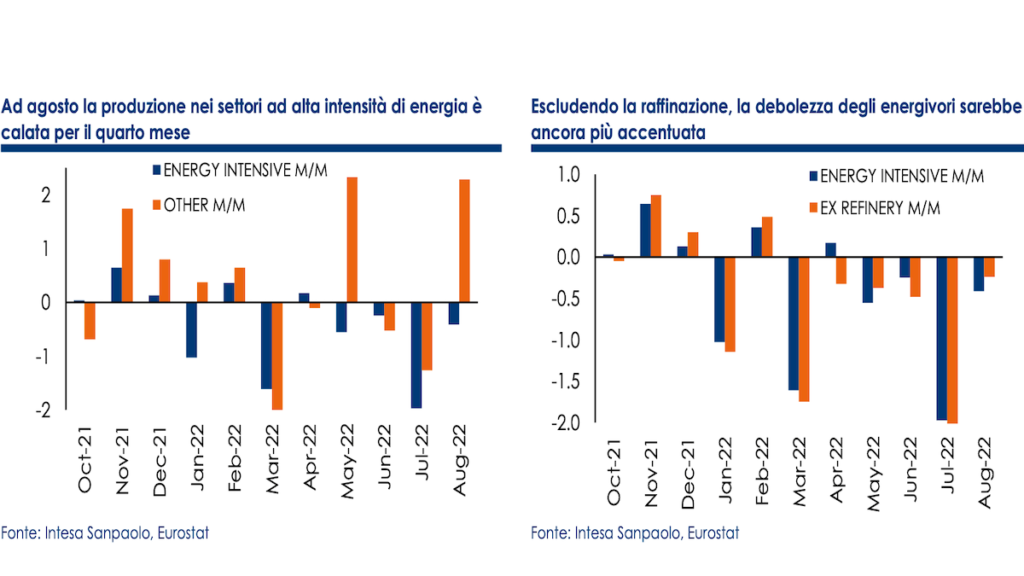

हमने ए बनाया है ऊर्जा-गहन क्षेत्रों में विनिर्माण उत्पादन का सिंथेटिक सूचकांक कुल के संबंध में व्यक्तिगत डिब्बों के सापेक्ष भार का उपयोग करना। डेटा ऊर्जा-गहन क्षेत्रों के सूचकांक और जो अन्य विनिर्माण क्षेत्रों को एक साथ समूहित करता है, के बीच गतिविधि के मामले में एक स्पष्ट विचलन दिखाता है: अगस्त में, ऊर्जा-गहन क्षेत्रों का उत्पादन चौथे महीने के लिए घटा (-0,4% m/m) पिछले -2% से और एक साल पहले की तुलना में -3,8% कम है। यदि ऊपर बताए गए कारणों से रिफाइनिंग को बाहर रखा जाए, तो उत्पादन लगातार छठे महीने तिमाही आधार पर -4,1% की गिरावट के साथ कम होगा।

विनिर्माण का लचीलापन

ऊर्जा उपभोक्ताओं द्वारा दर्ज की गई मंदी के कारण, बाकी विनिर्माण कुछ लचीलापन दिखाते हैं। हाल के महीनों में, विश्वास सर्वेक्षणों ने स्पष्ट संकेत दिखाना शुरू कर दिया है मांग में मंदी, लेकिन पूरे वर्ष की पहली छमाही के लिए उत्पादन डेटा समग्र रूप से अपेक्षा से बेहतर था और पिछली तीन तिमाहियों में समग्र रूप से औद्योगिक क्षेत्र ने अतिरिक्त मूल्य की वृद्धि में सकारात्मक योगदान दिया, संकुचन के पूर्वानुमान को नकार दिया।

यह संभव है कि अप्रत्याशित स्थिरता अधूरे आदेशों की उपस्थिति के कारण होती है जिनके प्रसंस्करण ने नए आदेशों में गिरावट के संदर्भ में आउटपुट का समर्थन किया, आपूर्ति बाधाओं को कम करने में भी सहायता मिली। यह सबसे कठिन प्रभावित क्षेत्रों के लिए विशेष रूप से सच हो सकता है अर्धचालकों की कमी (परिवहन, इलेक्ट्रॉनिक्स, कंप्यूटर और विद्युत सामग्री), जो लगता है कि एक टिपिंग बिंदु पर पहुंच गया है।

लेकिन सबसे बुरा अभी आना बाकी है

हालांकि, हम उम्मीद करते हैं कि सभी क्षेत्रों के लिए सबसे खराब स्थिति आएगी। मांग वास्तव में तेजी से घट रही है और अपेक्षा से तेज गति से, जैसा कि प्रगति से प्रदर्शित होता है बिना बिके माल की सूची का संचय, जबकि अधूरे आदेश स्वयं, जो कुछ महीने पहले तक गतिविधि के समर्थन के मुख्य तत्वों में से एक का प्रतिनिधित्व करते थे, भी कमी के चरण में हैं। यह भी नोट किया जाता है कि गति कम करो यूरोज़ोन तक ही सीमित नहीं है, लेकिन अब इसमें वैश्विक अर्थव्यवस्था का एक बड़ा हिस्सा शामिल है; इसलिए आने वाले महीनों में उलटफेर देखना मुश्किल होगा, और मांग में गिरावट केवल जारी रहेगी।

इसके बजाय, मूल्य आघात के संबंध में, हम मानते हैं कि इसने अभी तक अपने मंदी के प्रभाव को पूरी तरह से प्रकट नहीं किया है: की उपस्थिति दीर्घकालिक ऊर्जा आपूर्ति अनुबंध और हेजिंग के रूपों में, कम से कम आंशिक रूप से, फर्मों को मूल्य वृद्धि से बचाया जा सकता है। दक्षता और ऊर्जा बचत रणनीतियों की शुरूआत ने भी लागत में कमी लाने में योगदान दिया होगा; उच्च लाभ और पहले संचित तरलता ने अस्थायी समर्थन का एक तत्व प्रदान किया हो सकता है।

ऊर्जा-गहन क्षेत्रों पर सबसे अधिक मार पड़ेगी

हालांकि, सुरक्षा अनुबंधों की प्रगतिशील समाप्ति और मार्जिन के क्षरण के साथ आने वाले लंबे समय तक कीमतों के उच्च रहने की उम्मीद के आलोक में, हम मानते हैं कि प्रभाव, भले ही विलंबित हो, अधिक मूर्त हो सकता है। सबसे कठिन हिट आई बनी रहेगी ऊर्जा-गहन क्षेत्रों, जहां वास्तविक व्यापार अवरोधों के उपाख्यानात्मक संकेत पहले से ही उभरने लगे हैं। ऊर्जा-गहन क्षेत्रों और ऊर्जा की कीमतों में औद्योगिक गतिविधि के बीच ऐतिहासिक संबंध के आधार पर, हम 6 महीने तक के पिछड़े प्रभाव का अनुमान लगाते हैं, जिसका अर्थ है कि झटका 2023 के अधिकांश समय के लिए गतिविधि पर भार जारी रख सकता है।

वास्तविक उत्पादन डेटा के लिए उपयोग की जाने वाली समान पद्धति के साथ, हमने मासिक क्षेत्र सर्वेक्षणों को एकत्रित किया है यूरोपीय आयोग ऊर्जा-गहन क्षेत्रों और शेष विनिर्माण के लिए अपेक्षाओं पर एक विश्वास सूचकांक बनाने के लिए। प्राप्त संकेतक सबसे अधिक ऊर्जा-गहन क्षेत्रों में उत्पादन के एक उल्लेखनीय सुधार के अनुरूप हैं, यहां तक कि शरद ऋतु की तिमाही में -5% q/q से भी अधिक है।

कमजोर पड़ने को बाकी विनिर्माण क्षेत्र में प्रेषित किया जा सकता है

हालांकि, उपरोक्त क्षेत्रों में गतिविधि के कमजोर होने को बाकी विनिर्माण क्षेत्र में भी स्थानांतरित किया जा सकता है, और समग्र रूप से औद्योगिक उत्पादन में अधिक स्पष्ट संकुचन की शुरुआत हो सकती है। ऊर्जा-गहन क्षेत्र वास्तव में आमतौर पर उत्पादन श्रृंखलाओं के अपस्ट्रीम में स्थित होते हैं; समग्र रूप से यूरोज़ोन से संबंधित इनपुट-आउटपुट तालिकाओं के आधार पर एक विश्लेषण करना, पांच में गतिविधि में 5% की कमी ऊर्जा गहन क्षेत्रों (रसायन विज्ञान, शोधन, गैर-धात्विक खनिजों का प्रसंस्करण, कागज, धातु विज्ञान) का बाकी उद्योग में जोड़े गए मूल्य के लगभग दसवें हिस्से पर एक माध्यमिक प्रभाव हो सकता है; इस पर पड़ने वाले प्रभावों पर विचार किए बिना आर्थिक एजेंटों का भरोसा और अंतरराष्ट्रीय प्रतिस्पर्धा का नुकसान. ऊर्जा-गहन आपूर्ति श्रृंखलाओं की रुकावट से उत्पन्न होने वाली समस्या को आंतरिक रूप से उत्पादित मध्यवर्ती वस्तुओं के साथ अतिरिक्त-यूरोपीय आयातों के साथ दूर किया जा सकता है, लेकिन कंपनियों को अभी भी कम मांग और उन कीमतों से निपटना होगा जो क्षेत्रों के लिए भी अस्थिर हो सकती हैं। जहां ऊर्जा लागत का मामूली हिस्सा दर्शाती है।

औद्योगिक कमजोरी खराब होना तय है

सारांश में, हम मानते हैं कि यूरो क्षेत्र में, आने वाले महीनों में मांग और उच्च में प्रगतिशील गिरावट के संदर्भ में incertezza ऊर्जा की कीमतों और आपूर्ति के बारे में, औद्योगिक कमजोरी बढ़ना तय है। अगस्त में आंशिक पलटाव के बाद, औद्योगिक उत्पादन सितंबर में एक उल्लेखनीय संकुचन पर वापस आ जाना चाहिए और अक्टूबर में कमजोर रहना चाहिए, फ्रांसीसी रिफाइनरियों में हड़तालों के प्रभाव और ऊर्जा-गहन गतिविधि में कमी से भी तौला गया। उद्योग ने गर्मियों की तिमाही के दौरान मूल्य वर्धित वृद्धि से दो-दसवां हिस्सा घटाया हो सकता है, और गिरावट और सर्दियों के बीच भी जीडीपी को और अधिक महत्वपूर्ण रूप से खींचना जारी रखना चाहिए।

हम 2022 के अंत और 2023 की शुरुआत के बीच छह महीनों में औद्योगिक उत्पादन में तेज गिरावट की उम्मीद करते हैं, जो संचयी रूप से 10% तक पहुंच सकता है। अगले साल के वसंत से, कमी के लिए धन्यवाद, मौसमी कारणों से भी, गैस और बिजली की कीमतों में, सेक्टर रिकवरी के कुछ संकेत दिखा सकता है। हालांकिझटकों का विलंबित प्रभाव और वैश्विक चक्र में मंदी का सुझाव है कि रिप्रेसा शेष 2023 में यह समग्र रूप से सुस्त भी हो सकता है, क्योंकि अगली शरद ऋतु से, कीमतों और आपूर्ति से संबंधित वही समस्याएं फिर से हो सकती हैं। हम अनुमान लगाते हैं कि औद्योगिक उत्पादन 0,7 में वार्षिक औसत पर -2022% और 1,5 में -2023% के आसपास गिरावट के जोखिम के साथ गिर जाएगा।

इटली में भी मैन्युफैक्चरिंग में मंदी की ओर

इटली उन देशों में शामिल है जो उच्च के कारण ऊर्जा के झटके के संपर्क में हैं प्राकृतिक गैस पर निर्भरता प्राथमिक ऊर्जा स्रोत के रूप में। हालाँकि, अगर पिछले साल इतालवी उद्योग पहले से ही अन्य देशों की तुलना में अंतर्राष्ट्रीय उत्पादन श्रृंखलाओं के साथ मौजूद बाधाओं से कम प्रभावित था, तो इस चरण में भी इतालवी उद्योग अपेक्षाकृत अधिक लचीला साबित हो सकता है, ऊर्जा-गहन क्षेत्रों के कम वजन के कारण कुल उद्योग का (जर्मनी में 14% के मुकाबले 17% और पूरे यूरो क्षेत्र में 16%); विशेष रूप से, के कम वजन रसायन विज्ञान, कीमत के झटके से सबसे अधिक दंडित क्षेत्रों में से।

जर्मन उद्योग की तुलना में इतालवी उद्योग बेहतर स्थिति में है

यहां तक कि औद्योगिक उत्पादन पर वास्तविक आंकड़े भी दिखाते हैं, कम से कम इस समय, कि इतालवी उद्योग जर्मनी की तुलना में बेहतर (यद्यपि केवल सापेक्ष रूप में) धारण कर रहा है: सितंबर 2021 से, जब ऊर्जा की कीमतों में अस्थिरता के पहले संकेत दिखाई देने लगे, में दर्ज 6% के मुकाबले ऊर्जा-गहन क्षेत्रों में उत्पादन लगभग 8% गिर गया जर्मनी. हालाँकि, इटली और जर्मनी दोनों ही यूरोज़ोन के बाकी हिस्सों की तुलना में निश्चित रूप से खराब प्रदर्शन दिखाते हैं (यूरोज़ोन में समग्र रूप से, उत्पादन लगभग 4% कम है); इटली के मामले में, खराब प्रदर्शन को अन्य देशों की तुलना में औसतन उच्च ऊर्जा कीमतों द्वारा समझाया जा सकता है (उदाहरण के लिए फ्रांस e स्पेन, जहां अधिक लक्षित कर उपायों ने फर्मों को मूल्य वृद्धि से आंशिक रूप से संरक्षित किया है)।

उद्योग में गैस के उपयोग के आंकड़े बताते हैं कि कैसे इतालवी कंपनियों ने कम से कम आंशिक रूप से इसका सहारा लिया है दक्षता रणनीतियों और ऊर्जा की बचत (20% y/y से अधिक की गैस खपत में गिरावट के खिलाफ, ऊर्जा-गहन क्षेत्रों में उत्पादन "केवल" -6,6% गिरा)। हालांकि, दक्षता में सुधार या अन्य ऊर्जा स्रोतों के उपयोग के लिए जगह सीमित है और आने वाले महीनों में हम उत्पादन में गिरावट देखने में सक्षम होंगे।

गर्मियों में शुरू, संकुचन की लय वास्तव में, यह फिर से तेज हो गया है और आने वाले महीनों में सर्वेक्षण में और कमी आने की उम्मीद है, जब मौसमी कारणों से और गैस आपूर्ति के बारे में अनिश्चितता के कारण, ऊर्जा की कीमतें हाल के करीब लौट सकती हैं। पिच्छी.

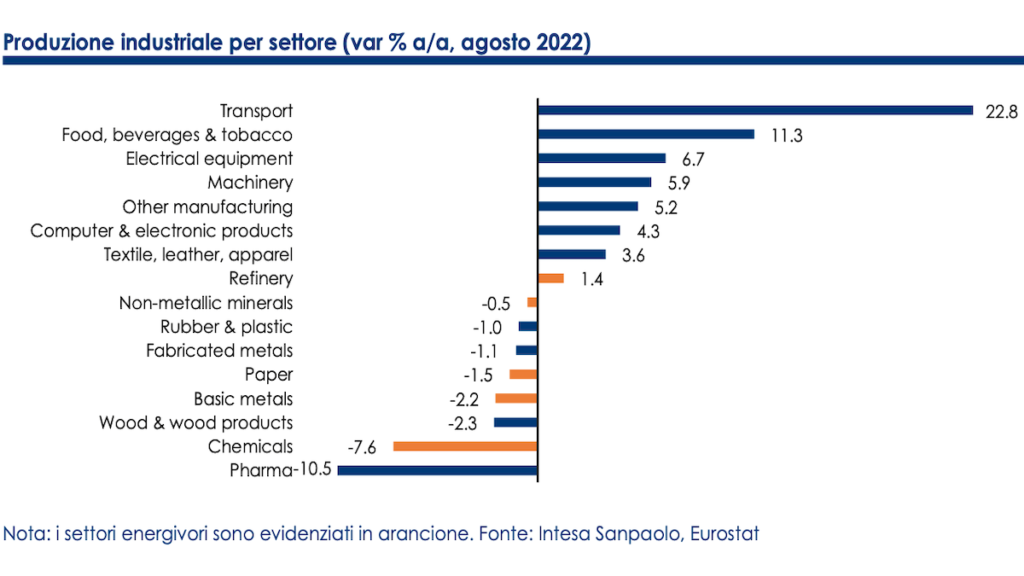

बेसिक मेटलर्जी और केमिस्ट्री में सबसे ज्यादा गिरावट दर्ज की गई

अभी के लिए, मैं वहाँ हूँ बुनियादी धातु विज्ञान (-11,2% वर्ष/वर्ष) और रसायन विज्ञान (-10,6% y/y) प्रवृत्ति के आधार पर सबसे बड़ी गिरावट दर्ज करने के लिए। गतिविधि डेटा का अधिक विस्तार से विश्लेषण करते हुए, यह देखा जा सकता है कि सबसे अधिक दंडित वे उत्पादन क्षेत्र हैं जो विशेष रूप से न केवल ऊर्जा मूल्य वृद्धि के लिए बल्कि कम लागत वाले उत्पादकों से अंतरराष्ट्रीय प्रतिस्पर्धा के लिए भी उजागर होते हैं, और कम मार्जिन की विशेषता है। इसलिए इन क्षेत्रों में उच्च लागतों को अवशोषित करने और उन्हें अंतिम उपयोगकर्ताओं तक पहुंचाने की कम क्षमता है। पिछले अगस्त में अद्यतन किए गए आंकड़ों को ध्यान में रखते हुए, 20% से अधिक के उत्पादन में गिरावट की प्रवृत्ति वाले क्षेत्र वास्तव में हैं: नेतृत्व, जस्ता e तालाब (-दस%); सेल्यूलोज (-दस%); उर्वरक (-दस%); सिरेमिक उत्पादों (-दस%); लोहा e इस्पात (-दस%); लेखन सामग्री (-20,5%) और बुनियादी रसायन शास्त्र (% 20,2).

हमारी राय में, अगले वसंत से पहले एक ट्रेंड रिवर्सल शायद ही देखा जाएगा; जिन क्षेत्रों ने उत्पादन अपेक्षाओं में सबसे बड़ी गिरावट की सूचना दी है, वे वास्तव में अधिक ऊर्जा तीव्रता वाले क्षेत्र हैं।

हालांकि, वे दिखाना शुरू कर रहे हैं अधिक निराशावाद के संकेत अन्य क्षेत्रों में भी फैल गया, जो उस परिकल्पना की पुष्टि करेगा जिसके अनुसार ऊर्जा-गहन उद्योगों में मंदी जल्द ही बाकी विनिर्माण क्षेत्र में फैल जाएगी (जो कि यूरोजोन के बाकी हिस्सों के विपरीत, में वापसी से कुछ हद तक लाभान्वित हो सकता है) अर्धचालक-गहन क्षेत्र)।

समग्र रूप से यूरोज़ोन के लिए, इटली में भी हम 2022 के अंत और 2023 की शुरुआत के बीच औद्योगिक उत्पादन में बड़े संकुचन की उम्मीद करते हैं: गर्मी की तिमाही में संभावित पर्याप्त ठहराव के बाद, क्षेत्र विकास में नकारात्मक योगदान दे सकता है। गिरावट की तिमाही में कम से कम दो दसवें हिस्से के लिए अतिरिक्त मूल्य, और सर्दियों में भी जीडीपी पर अंकुश लगाना।

लंबी अवधि में, विशेष रूप से इस घटना में कि उद्देश्यों पर ऊर्जा स्रोतों का विविधीकरण, जोखिम यह है कि संरचनात्मक रूप से उच्च ऊर्जा की कीमतें यूरोपीय विनिर्माण की प्रतिस्पर्धात्मकता के स्थायी नुकसान का कारण बनेंगी, एशिया और अमेरिका के संबंध में असममित झटके से प्रभावित, अन्य भौगोलिक क्षेत्रों के पक्ष में पुराने महाद्वीप के प्रगतिशील "अनौद्योगीकरण" के संभावित प्रभावों के साथ .

विश्लेषक प्रमाणीकरण और प्रमुख संचार

द्वारा यह दस्तावेज़ तैयार किया गया था Intesa Sanpaolo और Intesa Sanpaolo-London Branch (लंदन स्टॉक एक्सचेंज के सदस्य) और Intesa Sanpaolo IMI Securities Corp (NYSE और FINRA के सदस्य) द्वारा वितरित।

जिन विश्लेषकों ने इस दस्तावेज़ का मसौदा तैयार किया है, वे घोषणा करते हैं कि दस्तावेज़ में निहित राय, पूर्वानुमान या अनुमान डेटा, तत्वों और जानकारी के एक स्वतंत्र और व्यक्तिपरक मूल्यांकन का परिणाम हैं और यह कि उनके पारिश्रमिक का कोई भी हिस्सा न तो दिया गया है और न ही दिया जाएगा। , प्रत्यक्ष या अप्रत्यक्ष रूप से, व्यक्त की गई राय से जुड़ा हुआ है।