वास्तविक संकेतक

अर्थव्यवस्था की वर्तमान जलवायु रूस के बारे में विंस्टन चर्चिल के शब्दों में इसका वर्णन किया जा सकता है, 'एक पहेली, एक रहस्य में लिपटी, एक पहेली के भीतर'।

असल में, धाराएँ और प्रतिधाराएँ वे अनेक हैं और घूम रहे हैं। में अमेरिकाशून्य से नीचे की दो तिमाहियों की वृद्धि ने रोजगार में मजबूत वृद्धि को नहीं रोका है, जिसका अर्थ उत्पादकता में एक अजीब गिरावट है ... केंद्रीय बैंक वे प्रमुख दरें बढ़ाते हैं और मांग पर अंकुश लगाने के लिए कड़ी वित्तीय स्थिति चाहते हैं, लेकिन बाजारों की परवाह नहीं है. और अगर प्रमुख दरें बढ़ती हैं, तो इसके बजाय बाजार दरें नीचे जाती हैं। यह के योग्य द्वंद्व है ओके कोरल में चुनौती.

श्रम बाजारों में - अटलांटिक के दोनों किनारों पर - व्यवसाय, बड़े और छोटे, करते हैं मजदूरों को खोजने में मशक्कत कर रहे हैं.

शायद इसलिए कि वहाँ था महान इस्तीफा (इस्तीफों की लहर), यानी ए बड़ी संख्या में लोग काम से हट गए, महामारी में मूल्यों के पैमाने पर पुनर्विचार कर रहे हैं? लेकिन कुछ का कहना है कि आर्थिक मंदी के साथ आ जाएगा महान बर्खास्तगी (छंटनी की लहर), जबकि जिन लोगों ने खुद को कार्यबल से बाहर कर लिया था, उन्हें नुकसान उठाना पड़ेगा बड़ा अफ़सोस (महान पश्चाताप)।

वास्तव में,क्रय शक्ति का क्षरण उनकी सामाजिक सुरक्षा आय के कारण कई लोग काम पर वापस जाने के लिए मजबूर होंगे। अपेक्षित मुद्रास्फीति की तुलना में, 18 महीने पहले तक, लगभग 2% प्रति वर्ष, जीवन यापन की लागत में तेजी ने वास्तविक आय के दस अंक, एक महीने के वेतन से अधिक को काफी हद तक दूर कर दिया है; और अन्य इसे वापस लाए जाने से पहले निकाल लेंगे, जब इसे केंद्रीय बैंकों द्वारा मौद्रिक स्थिरता की तह में वापस लाया जाएगा।

रोजगार के अवसरों की प्रचुरता में श्रमिकों की कमी की एक और अधिक प्रत्यक्ष और सरल व्याख्या है विभिन्न क्षेत्रों के बीच नियोजित का पुनर्संयोजन महामारी से पहले की तुलना में। उदाहरण के लिए, संयुक्त राज्य अमेरिका में, जहां नियोजित लोगों की कुल संख्या फरवरी 2020 के मूल्यों पर वापस आ गई है, कुछ तृतीयक क्षेत्रों में कुल मिलाकर दो मिलियन कम कर्मचारी हैं, अन्य क्षेत्रों में दो मिलियन अधिक ऑफसेट हैं, जिनमें निम्न शामिल हैं: द्वितीयक क्षेत्र; ताकि पहले क्षेत्र उस तरह से व्यापार को वापस करने में असमर्थ हों, जैसा कि महामारी से पहले था उत्साहजनक वेतन वृद्धि के साथ लोगों को आकर्षित करें, और दूसरा खंड अब श्रम की आपूर्ति को कम होते हुए देख रहा है क्योंकि बेरोजगारी अपने सबसे निचले स्तर पर है और क्योंकि लोग वहीं जाते हैं जहां उनका बटुआ उन्हें बताता है. जब तक उनके पास वेतन काउंटर-ऑफर के साथ रहने का प्रोत्साहन न हो।

यह मजदूरी-मजदूरी का पीछा यह बहुत तंग श्रम बाजार का परिणाम है: 1,8 हर बेरोजगार व्यक्ति के लिए नौकरी के नए अवसर। मुद्रास्फीति के निहितार्थ के साथ, जिस पर हम बाद में चर्चा करेंगे, लेकिन अर्थव्यवस्था के विस्तार के लिए भी।

क्योंकि, शुरुआत में जिन रहस्यों का जिक्र किया गया है, उनमें से एक है एक अर्थव्यवस्था जो आपूर्ति की कमी के कारण पीछे रह जाती है. श्रमिकों, माइक्रोचिप्स, स्टील, या अन्य इनपुट के बिना, चक्र के पहिए उस गति से कम होने के लिए बाध्य हैं जिस पर मांग उन्हें चालू करने की अनुमति देती है। यह ऐसा ही है प्रश्न अवरुद्ध है आपूर्ति की कमी से: जिन लोगों ने एक मशीन का आदेश दिया है और डिलीवरी के लिए सामान्य से अधिक समय तक इंतजार करना पड़ता है, वे योजना के अनुसार उत्पादन और रोजगार नहीं बढ़ा सकते हैं, और इससे आय और मांग की वृद्धि कम हो जाती है। लेकिन कीमतें नहीं...

या, एक अधिक परिचित उदाहरण देने के लिए, जिसने एक कार चालू की है और एक वर्ष के समय में इसे प्राप्त करेगा, इस बीच में दूसरा नहीं खरीदता है। दूसरे शब्दों में, यह ऐसा है मानो एक निश्चित राशि के लिए प्रश्न पतला कर दिया गया थालंबे समय तक आपूर्ति की कमी से संबंधित कारणों के कारण: चूंकि समय की प्रति इकाई वृद्धि विकास दर है, यह घट जाती है क्योंकि आपूर्ति नहीं होती है।

ये अड़चनें कई संकेतकों को पढ़ना मुश्किल बनाती हैं, जैसे कि कार पंजीकरण. क्या वे नीचे जा रहे हैं क्योंकि लोग कम कारों की मांग करते हैं या कंपनियां उत्पादन बढ़ाने में विफल रहती हैं? उदाहरण के लिए, इटली में जून में कार उत्पादन में तेज कमी ने सामान्य सूचकांक में गिरावट में लगभग एक तिहाई योगदान दिया, और इसे माइक्रोचिप्स की कमी से भी समझाया गया है।

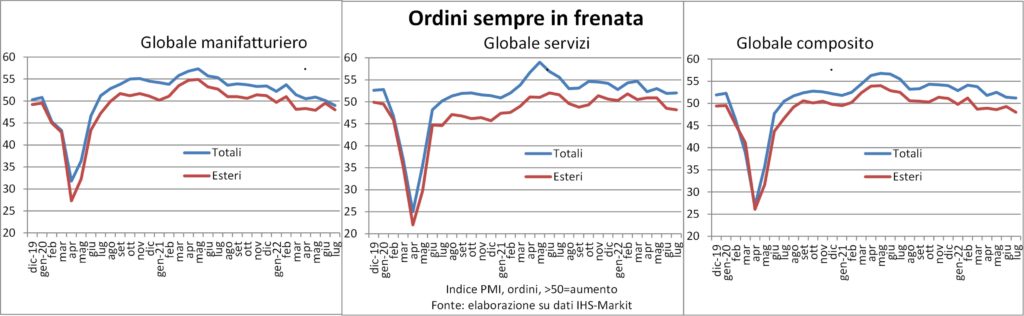

अन्य आँकड़ों के लिए भी यही तर्क दिया जा सकता है, जैसे कि पीएमआई सर्वेक्षण से प्राप्त आँकड़े। ऑर्डर और आउटपुट दोनों के लिए, जो दोनों पिछले कुछ महीनों से धीमे चल रहे हैं। लेकिन ऑर्डर का बैकलॉग बड़ा बना हुआ है और कंपनियां इसे क्लियर करने के लिए हायरिंग कर रही हैं, ताकि इनवॉइस किया जा सके।

सामान्य समय में, हम जिस चक्र को देख रहे हैं, उसके नाम से उसकी बारी कहने में हमें कोई हिचकिचाहट नहीं होती: मंदी. जो आमतौर पर मांग में कमी से उत्पन्न होता है। लेकिन अगर मांग मौजूद है, लेकिन आपूर्ति की सीमा के कारण अमल में लाने में विफल रहता है (हवाई अड्डों पर रुकावटों के कारण रद्द की गई उड़ानों के बारे में सोचें), आर्थिक डेटा पढ़ना किसी जानवर की अंतड़ियों और कुछ पक्षियों की उड़ान की व्याख्या करने से भी अधिक अस्पष्ट हो जाता है।

जो निश्चित है वह है ऊर्जा की लागत में वृद्धि के कारण आय विचलन. संयुक्त राज्य अमेरिका की तुलना में यूरोप में एक अधिक मजबूत व्याकुलता, दोनों क्योंकि कई ऊर्जा वस्तुओं की कीमत अधिक बढ़ी है और क्योंकि इनमें से अधिकांश वस्तुओं का आयात किया जाना चाहिए, जबकि अमेरिका एक शुद्ध निर्यातक है। यह समझाने में मदद करता है फिसलने की क्रिया डेल यूरो क्षेत्र में खुदरा बिक्री की मात्रा, जबकि वास्तविक अमेरिकी उपभोक्ता खर्च काफी बेहतर बना हुआ है।

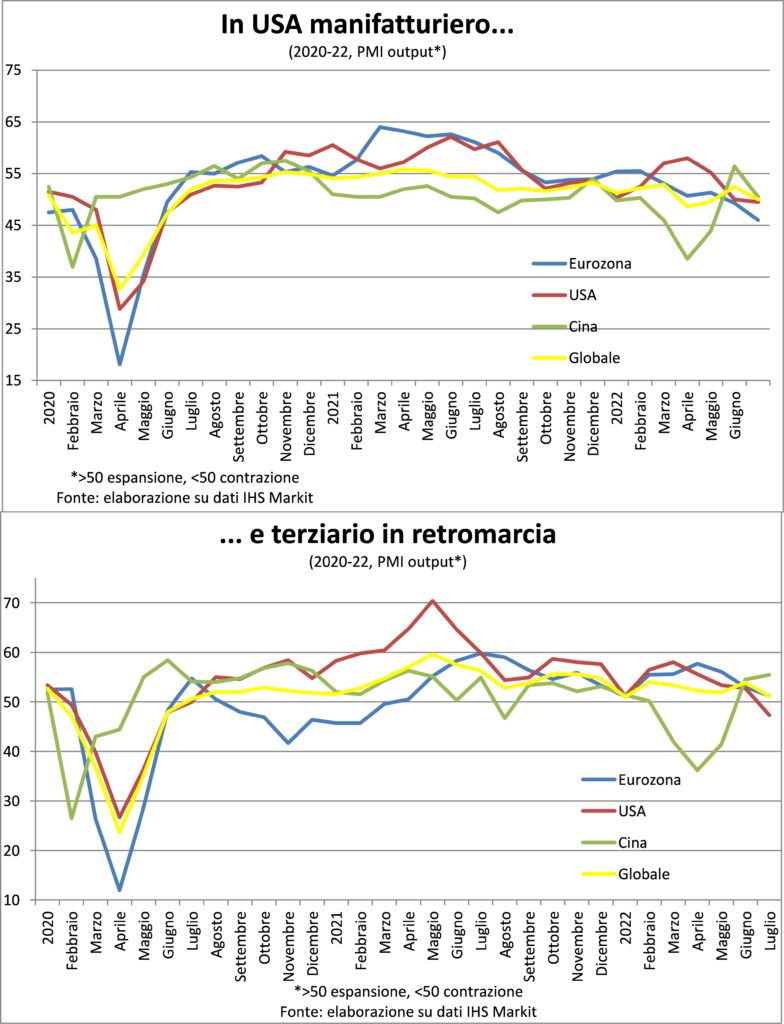

की प्रगति के चारों ओर एक और रहस्य हैचीनी अर्थव्यवस्था, विश्व में प्रथम, जब क्रय शक्ति समानता के साथ तुलना की जाती है। वास्तव में, ऐसा लगता है कि विनिर्माण क्षेत्र संक्रमण में कमी के बाद फिर से खुलने की गति को पहले ही समाप्त कर चुका है, जबकि तृतीयक क्षेत्र में तीव्र गति से तेजी आई है। चीनी डेटा को अभी भी चिंता करने की ज़रूरत है, क्योंकि यह है शरद ऋतु और सर्दियों में नए एंटी-कोविड प्रतिबंधों का उच्च जोखिम और क्योंकि उन्हें उस क्षेत्र की अन्य अर्थव्यवस्थाओं के साथ पढ़ा जाना चाहिए, जहां, सिंगापुर के अपवाद के साथ, दक्षिण कोरिया और ताइवान की तरह विनिर्माण स्थिर या अनुबंधित है। और निश्चित रूप से सैन्य अभ्यास का रोल चीनियों ने कारोबारियों और परिवारों का भरोसा नहीं डगमगाया है।

मुद्रा स्फ़ीति

Fu वास्तविक सफलता? उपभोक्ता कीमतों में वृद्धि जुलाई में गिरावट शुरू हुई। कम से कम अमेरिका में, जबकि यह यूरो क्षेत्र में (साथ ही इसके मुख्य राष्ट्रों में) बढ़ना जारी रहा। लेकिन यह अकेला नहीं है मुद्रास्फीति अंतर अटलांटिक के दोनों किनारों के बीच। आइए कुछ और देखें।

सबसे पहले, रहने की लागत में तेजी सबसे पहले अमेरिका में शुरू हुई थी: जनवरी 2021 में संयुक्त राज्य अमेरिका में वार्षिक वृद्धि 1,4% और एकल मुद्रा के लिए 0,9% थी; जून 2021 में क्रमशः +5,4% और +1,9%। यह कारण बनता हैबुनियादी प्रभाव आप कुछ महीने पहले यूएस में सहायक होने लगते हैं।

दूसरा अंतर अधिक महत्वपूर्ण है: द मूल स्फीति (यानी भोजन और ऊर्जा को छोड़कर) संयुक्त राज्य अमेरिका में बहुत अधिक है: जुलाई में 5,9% के मुकाबले 4,0%। सच है कि लगभग एक बिंदु द्वारा समझाया गया है किराए का अधिक वजन, प्रभावी और अभियुक्त, जो वहां इतनी गति से यात्रा करते हैं कि आवास संकट पैदा हो जाए। यह कोई संयोग नहीं है कि ईसीबी ने यूरोस्टेट को अमेरिकी पद्धति के अनुसार आवास की लागत का वजन करने के लिए कहा है। अनुसूचित जनजातिअस्त, यानी शरण, संयुक्त राज्य अमेरिका में: हालांकि प्रिय जीवन से नहीं। लेकिन कई अध्ययन और विश्लेषण कहते हैं कि अमेरिकी मुद्रास्फीति वैसे भी है व्यापक और लगातार. और यह जितना अधिक समय तक रहता है, उतना ही अधिक टिकाऊ होता है, जैसा कि हमें कहने का अवसर मिल चुका है। ठीक वही जो फेड बचना चाहता है।

में तीसरा अंतर है मजदूरी की गतिशीलता. में वेतन का प्रयोग करें प्रति वर्ष औसत प्रति घंटा यात्रा 5% से अधिक। ऐसा लगता है कि यह थोड़ा धीमा हो गया है: जुलाई में, नौकरियों की समान संरचना पर, यह जून में 7,0% से तीन महीने के वार्षिक स्तर पर 7,1% तक गिर गया; जनवरी में 5,8% और जून 3,4 में 2021% थी श्रम लागत में सबसे महत्वपूर्ण घटक है एक अर्थव्यवस्था का, और एक घटक है घर का बना. यह संभव नहीं है कि अगर मजदूरी कम नहीं हुई तो मुद्रास्फीति धीमी हो जाएगी, लेकिन यहां हम वास्तविक संकेतकों पर भाग में बताए गए श्रमिकों की कमी के सवाल पर लौटते हैं।

दुर्भाग्य से, के लिए कोई मासिक वेतन सूचकांक नहीं हैंयूरो क्षेत्र (शायद ईसीबी को इन्हें भी रखने पर ज़ोर देना चाहिए?) उनका पता लगाने वाले कुछ देश रिपोर्ट नहीं करते हैं कोई त्वरण नहीं अमेरिकी के समान, दूर-दूर तक भी नहीं। लेकिन जाहिर है कि श्रम संबंधों का बांध, हालांकि कीमतों में वृद्धि को नियंत्रित करने के लिए सरकारों द्वारा शुरू की गई और शुरू की जाने वाली सहायता से प्रबलित होने के बावजूद, कुछ क्रय शक्ति को पुनर्प्राप्त करने के दावों को बनाए रखना मुश्किल होगा।

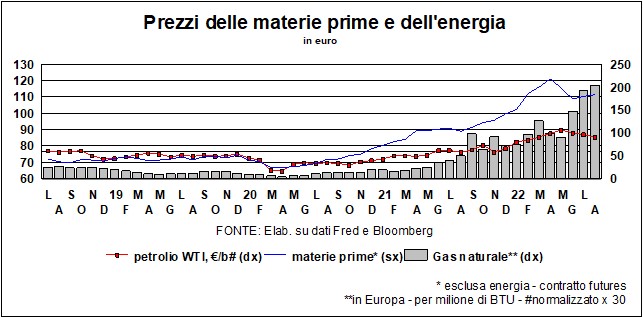

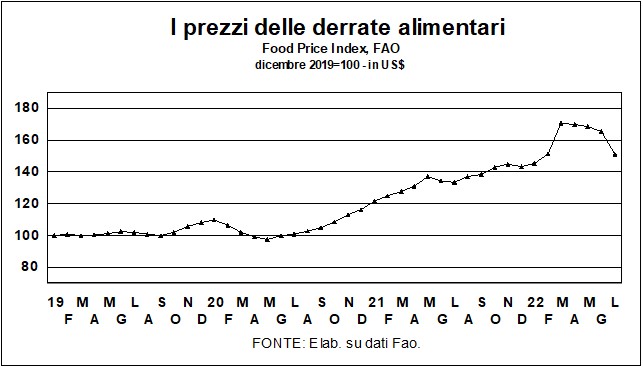

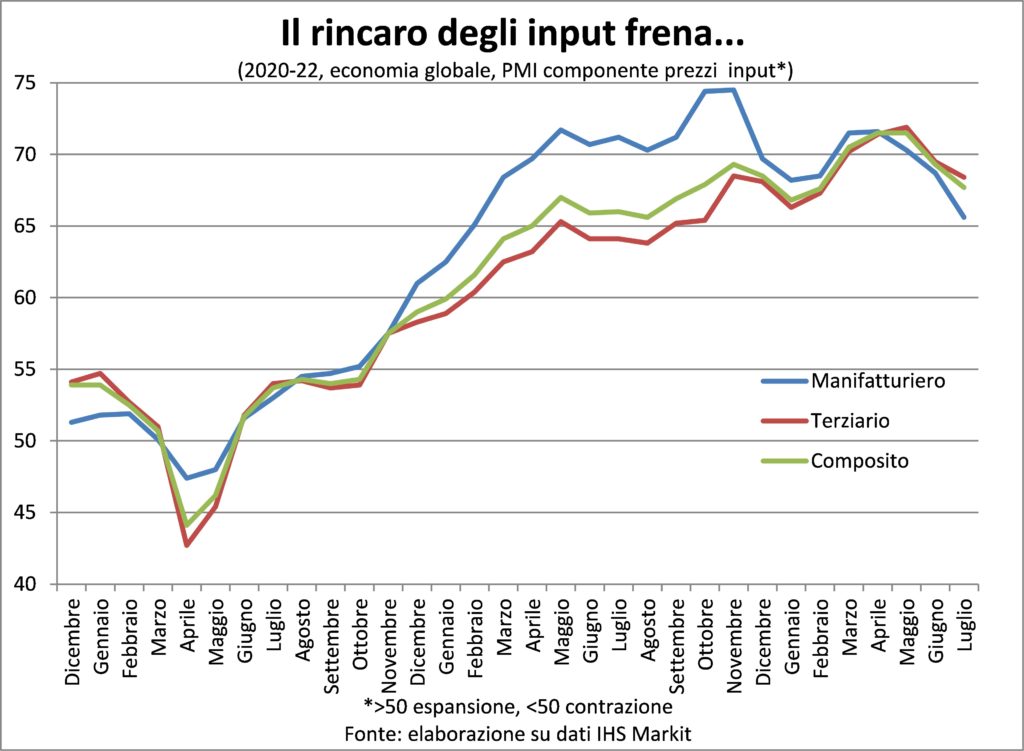

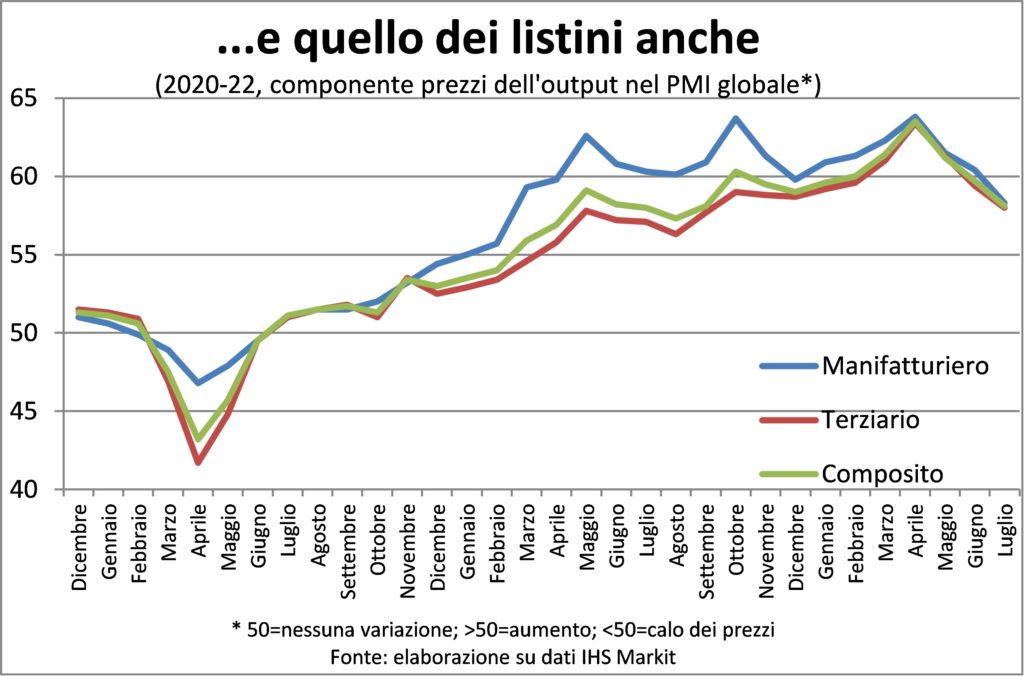

सामान्य तौर पर, के अन्य संकेत कीमत ठंडा करना. उदाहरण के लिए, की कीमतों में गिरावट में कच्चा माल ऊर्जा (हालांकि, गैस नहीं!) और भोजन।

या में पीएमआई सूचकांकों का मूल्य घटक. हालाँकि, बाद वाले संकेत बढ़ते हैं जो अब रिकॉर्ड नहीं हैं, जैसे कि वसंत में, लेकिन फिर भी भारी वृद्धि यह है, कि हाँ वे प्रवेश करते हैं पाइपलाइन रहने की लागत में वृद्धि के कारण.

इसलिए, निश्चित रूप से उपभोक्ता कीमतों की गतिशीलता कम हो रही है, लेकिन अब जब यह नागरिकों के लिए स्वीकार्य स्तर पर लौटती है, इससे पहले केंद्रीय बैंकरों के लिए भी, कुछ समय गुजरना होगा। और यह पैसे और नौकरियों की लागत के मामले में मुफ्त रिटर्न नहीं होगा. क्योंकि जितना अधिक समय बीतता है, उतनी ही अधिक संभावना है कि मूल्य-मजदूरी रन-अप कड़ा हो जाएगा। इसलिए केंद्रीय बैंकों की तात्कालिकता।

दरें और मुद्राएं

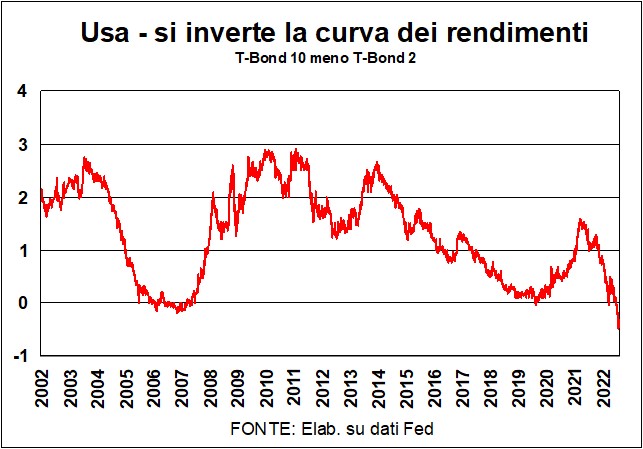

पिछले बीस वर्षों में अमेरिका वहाँ कभी नहीं थाउलट देना इतना मजबूत यील्ड कर्व. कैनोनिकल 2-वर्ष की उपज से 10-वर्षीय टी-बॉन्ड की उपज घटाकर, हमारे पास नकारात्मक अंतर है (ग्राफ देखें): 2-वर्ष की दरें, जो फेड से अनुरोधों के प्रति अधिक संवेदनशील हैं, 10-वर्ष से अधिक हैं दरें, जो एक संतुलित प्रतिफल वक्र के साथ असंगत हैं, जो लंबे निवेशों के उच्च जोखिम को दर्शाता है।

और इसके बजाय मंदी के अनुरूप के गंभीर कमरों में मनगढ़ंत फेडमहोगनी और काले ग्रेनाइट में बड़ी अंडाकार मेज के चारों ओर, जहां अमेरिकी मौद्रिक नीति के शासक बैठते हैं। 2 साल की दरें वे ऊंचे हैं क्योंकि फेड ने एक को अपनाया है प्रतिबंधात्मक चरण इसकी राजनीति के; अरे 10 साल की दरें वे कम हैं क्योंकि बाजार को लगता है कि मुद्रास्फीति को खत्म करने के इरादे से फेड अपने प्रयास में सफल होगा। एक सफलता जिसकी कीमत होगी: मंदी वास्तविक मांग और धन की मांग को कम करती है कैपिटल गुड्स, इन्वेंटरी और कंज्यूमर ड्यूरेबल्स में निवेश के लिए। इसलिए, न केवल लंबी अवधि के अमेरिकी बांडों पर प्रतिफल में गिरावट आई है, बल्कि लंबी बाजार दरों, जैसे i घर की खरीद के लिए 30 साल की दरें. और, यह देखते हुए कि लंबी दरों में कम दरों का एक अंतर्निहित पूर्वानुमान है (उदाहरण के लिए, 10 साल की दर दस 1-वर्ष की दरों की श्रृंखला के साथ बनाई गई है), लंबी दरों में यह गिरावट ऐसा लगता है कि फेड अपनी प्रमुख दरों को कम करेगा, जैसे ही यह स्पष्ट हो जाता है कि मंदी ने मूल्य गतिशीलता को ठंडा कर दिया है।

यह एक पूर्वानुमान है जिसे के आंकड़ों द्वारा समर्थित किया गया हैअमेरिका में जुलाई मुद्रास्फीति, जिसने सूचकांक (माह दर माह) में शून्य वृद्धि दर्ज की और रुझान में स्पष्ट कमी दर्ज की। लेकिन फेड के इस बाजार व्याख्या से सहमत होने की संभावना नहीं है. मूल स्फीति (मूल, भोजन और ऊर्जा को छोड़कर) पर स्थिर रहा स्तर जो प्रसिद्ध 2% के गुणक हैं जिसे यूएस सेंट्रल बैंक चाहता है। और इस बात के पुख्ता सबूत हैं कि द मुद्रास्फीति की प्रक्रिया यह अधिक वस्तुओं और सेवाओं तक फैलता है और इसलिए अधिक हो जाता है जड़ें, की गतिशीलता के रूप में वेतन भारी लाभ दर्शाता है।

बेशक, अभी या बाद में मुद्रास्फीति नीचे आएगी, और इसके साथ ही दरें भी। लेकिन बाजार और फेड समय पर भिन्न प्रतीत होते हैं. बाजार मुद्रास्फीति की उम्मीदों को देखते हैं - वे दोनों जो चुनावों से प्राप्त हुए हैं और जो वित्त से प्राप्त हुए हैं (जो, आखिरकार, खुद बाजारों के हैं: मेरा मानना है कि मेरा मानना है कि मुद्रास्फीति जल्द ही नीचे आएगी) - और वे उन्हें गिरते हुए देखते हैं, जिससे आराम - hic और nunc - शेयरों और बॉन्ड दोनों की लिस्टिंग के लिए।

फेड उसी गिरावट को देखता है और इससे आराम भी प्राप्त करता है: यदि उम्मीदें कम होती हैं तो इसका मतलब है कि फेड को विश्वसनीय माना जाता है (मुझे लगता है कि वे मानते हैं ...)। ओवल टेबल के शूरवीर संक्षेप में, वे मुद्रास्फीति को अधिक उदार परामर्श पर लाने में सफल होंगे। लेकिन हिच एट ननक नहीं: बाजार के अनुमान से ज्यादा समय लगेगा...

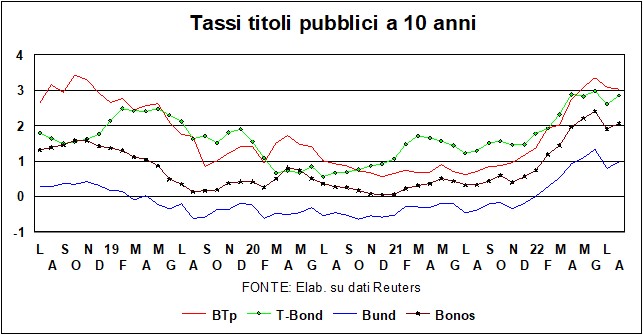

ई में यूरोप? हम से उलटफेर के कोई संकेत नहीं हैं उपज वक्र का, न तो जर्मनी में और न ही इटली में (मौद्रिक नीति का प्रसिद्ध 'संचरण' वर्तमान में अच्छी तरह से प्रसारित किया जा रहा है)। के स्तर गाइड दरें बहुत कम हैं पुराने महाद्वीप में, ईसीबी द्वारा पहली वृद्धि के बाद भी, जिसने दर को... शून्य (नकारात्मक से) लाया। और भविष्य में बढ़ोतरी के आकार और गति के बारे में फेड की गुर्राहट की तुलना में और भी कम दृढ़ संकल्प है।

एक अलग चर्चा योग्य है इतालवी स्थिति, यह देखते हुए, के साथ एलेज़ियोनि आसन्न और संभावित विजेताओं के चुनावी वादे, i बाजार सही चिंतित हैं हमारे सार्वजनिक वित्त के लिए। अब और तब के बीच बहुत अधिक कंपन होगा। भले ही टीपीआई (ट्रांसमिशन सुरक्षा उपकरण) - 21 जुलाई को ईसीबी द्वारा घोषित विखंडन-रोधी ढाल, जिसके संक्षिप्त नाम को कुछ अच्छे ब्रसेल्स बुद्धि द्वारा, में पुनर्अनुवादित किया गया है इटली की रक्षा के लिए - इसका उपयोग नहीं किया गया है, एक पहला रक्षा की बीटीपी लाइन को पहले ही स्थापित किया जाना है: विशेष रूप से, परिपक्व जर्मन और डच बांडों के मोचन से प्राप्त धन का उपयोग इतालवी बांड खरीदने के लिए किया गया था।

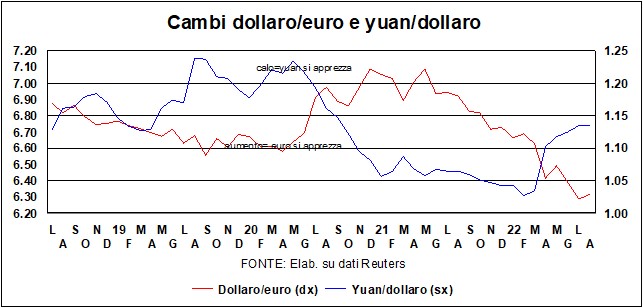

Il डॉलर ऐसा लगता है कि समता के ठीक ऊपर स्थिर हो गया है मैं यूरो और लगभग 6,70 - ठीक ऊपर या ठीक नीचे - लो के साथ युआन. यह मजबूत रहता है, और इस दृष्टिकोण से यह उस सख्तता में योगदान देता है मौद्रिक शर्तें जिसे फेड उम्मीद करता है, अपने मुद्रास्फीति-विरोधी धर्मयुद्ध में (और आयात को सस्ता बनाकर धर्मयुद्ध में प्रत्यक्ष योगदान भी देता है)। इसके बजाय, एक बैग जो पंच रखता है वित्तीय स्थितियों को आसान बनाना (सकारात्मक धन प्रभाव और इक्विटी की कम लागत के साथ) - जिसके बारे में फेड खुश नहीं है। शुरुआत में बताई गई पहेलियों, रहस्यों और पहेलियों के स्पष्ट होने की प्रतीक्षा करते हुए, यह संभावना नहीं है कि विनिमय दरों में बड़े बदलाव होंगे। उनका यह 1800 के ऊपर वापस आ गया है, लेकिन, बढ़ती ब्याज दरों के समय में, इसके और मजबूत होने की संभावना नहीं है (पीली धातु न तो लाभांश देती है और न ही ब्याज...)