Bourse d'affaires : la technique, l'humain

C'est la capacité à supporter les éventuelles moins-values qui pourraient apparaître suite à l'investissement réalisé qui met en évidence l'importance appétit pour le risque de l’investisseur potentiel. De ceux qui regardent la Piazza Affari, non pas pour la sculpture qui la caractérise, mais comme un lieu symbolique de la Bourse italienne. Là où, par voie hertzienne, aujourd'hui, mais avec la présence humaine directe dans les « cris », autrefois, les prix des actions et les émissions d'obligations d'État et d'entreprises trouvaient le point de contact entre vendeurs et acheteurs. Dans tous les cas, une bonne connaissance des « mécanismes » qui régulent les transactions boursières est fondamentale, naturellement par voie hertzienne, car presque toutes les transactions sont réalisées en utilisant les systèmes les plus avancés des techniques modernes.

Avant même cet aspect purement technique, il est fondamental de connaître les raisons qui conduisent un nombre important d'entreprises à être valorisées par les investisseurs sous forme publique, à travers les prix de leurs actions. Mais pas seulement cela, aussi la valeur marchande des classiques BOT, BTP, CCT, en pratique des obligations d'État italiennes. A côté de cela, il est possible de noter les prix des obligations des émetteurs publics « concurrents », notamment dans la zone euro. En partie aussi des émissions obligataires émises à la fois par des pays n'ayant pas adhéré à la monnaie unique européenne, et par ceux d'outre-Atlantique, mais aussi par l'Amérique du Sud ou l'Océanie. La raison fondamentale qui soutient cette machine organisationnelle est la possibilité de connaître la valeur de ses investissements sans interruption, grâce à la législation qui régit les échanges en bourse, dont l'objectif est de rendre publiques les valeurs marchandes, de manière quasi universelle. .

Investir : la technique est simple, mais c'est demain qui compte

Dans le passé, les ordres d'achat ou de vente étaient transmis par téléphone et dans les différentes bourses de la zone euro, il y avait un « cri » pour acheter ou vendre un type d'action ou d'obligation. Mais nous parlons du « Moyen Âge », d’une époque désormais oubliée. Désormais depuis chez vous par exemple, ou pendant l'entracte d'un film ou d'un opéra, il vous suffit de vous connecter à votre banque pour saisir l'ordre d'achat ou de vente.

Par exemple, l'achat d'une action dont on a lu des informations non seulement rassurantes, mais même annonciatrices de possibles hausses de valeur boursière, grâce à une perspective économique qui, dans un avenir pas trop lointain, pourrait se combiner avec une augmentation de la valeur d’échange susvisée. Ensuite, l'attente de la confirmation de l'achat. Et, à partir de ce moment, aussi dans l’esprit l’anxiété qui naît de la peur d’avoir été trop optimiste. Ou peut-être pas, qui sait ? Vaut-il mieux s'en remettre à un spécialiste, une banque ? Vaut-il mieux opter pour une gestion personnalisée ? Vaut-il mieux risquer directement, sur la base des informations reçues, lues et analysées ?

Ou investir dans une émission d’obligations d’État, voire d’entreprise, si vous disposez d’actifs de niveau moyen-élevé. Pourquoi est-il nécessaire de disposer d’actifs de grande valeur ? Mais aussi d'autres qualités, si vous choisissez d'investir dans des obligations d'entreprises dont les maturités sont définies comme perpétuelles, car le remboursement est au gré de l'émetteur. Ou encore pour les émissions définies comme « subordonnées », qui les exposent au risque de devenir des actions, en cas de difficultés de l'émetteur auquel elles se réfèrent.

Et, au vu des qualités possibles qui vous permettent d'investir dans ces instruments, êtes-vous vraiment sûr de vouloir prendre un risque jugé suffisamment important ? Pour revenir à la valeur minimale pouvant être souscrite à l'émission, elle est désormais égale à 250 mille euros, mais pour des obligations un peu plus anciennes, 100 mille suffisent. En effet, les obligations d'entreprises récentes (déjà plus de dix/quinze ans) sont placées avec un seuil minimum d'achat, qui était initialement de 50 mille, puis de 100 mille et maintenant de 250 mille euros. En Italie notamment, les débiteurs qui placent des obligations avec des coupures minimales sont très rares : trois/quatre émissions par an. Toutefois, un nombre toujours croissant d'obligations subordonnées, qui, outre l'exigence de capital minimum de souscription susmentionnée, font également référence à l'actif minimum détenu par le souscripteur, généralement de 500 mille euros, à la connaissance des marchés et à la réalisation d'une nombre annuel moyen à élevé d’opérations sur les marchés financiers.

Ici aussi, ce qui est en cause, c'est la propension au risque, qui devrait se situer sur des valeurs moyennes-élevées, car le montant en jeu est important.

Dans les deux cas, une fois les investissements réalisés intégrés au portefeuille, le compte à rebours commence. Ou, mieux encore, faut-il se concentrer sur la stratégie sur laquelle s'appuyer : instruments à conserver en portefeuille sur une période de temps moyen-long, ou mettre en œuvre une stratégie de trading « hit and run » ? Cette dernière est une activité assez répandue qui consiste en l'achat et la vente, même dans des délais très courts, d'actions, d'obligations, mais aussi d'options ou, pour ceux qui ont une forte propension au risque et une excellente connaissance des marchés, de futures, des instruments « dérivés » destinés avant tout aux spécialistes. Quelques minutes, heures ou jours peuvent s'écouler entre le moment de l'achat et de la vente des instruments susmentionnés. Mais ce n'est pas pour tout le monde. En effet pour un public d’investisseurs relativement restreint.

L’appétit pour le risque « décide » quel secteur privilégier

Comme cela arrive souvent, pour conclure, revenons au début. La capacité de l'investisseur à résister aux éventuelles variations négatives que pourraient mettre en évidence les futures valeurs d'échange des instruments placés en portefeuille. Le point central, dans cette phase, est représenté, d'une part, par les résultats du coût de l'itinéraire et les variations qui en résultent d'un mois à l'autre. D'autre part, par la stratégie que mettent en œuvre les Banques Centrales, afin de ramener l'augmentation du coût de la vie à 2%. Pierre angulaire, depuis des années, de leur politique monétaire. Ceux qui aiment investir dans des instruments actions et/ou obligataires, en premier lieu des obligations d’État, suivront avec attention et appréhension l’évolution du taux d’inflation. Dormant dans les années passées. Gonflé, au-delà de la tournure de la phrase, au cours des deux dernières années. Le « trader », qui opère dans des délais très courts, comme mentionné ci-dessus, fait probablement fondamentalement confiance à son propre instinct, même si, naturellement, il ne peut manquer d'avoir une approche importante également avec les communications qui se réfèrent, d'une part, aux entreprises. cotées en bourse et, d'autre part, par la dynamique du taux d'inflation lui-même.

Dans une perspective d'investissement à moyen terme, deux types d'attitudes et, par conséquent, d'opérations pourraient correspondre. Durée d'investissement moyenne et longue, dans cette phase, notamment pour le secteur obligataire. Les rendements actuels du marché, tant des obligations d'État italiennes que d'autres émetteurs, affichent des valeurs assez élevées, même si dans le passé nous vivions avec des chiffres nettement plus élevés. Ce qui a été suivi d'années où les valeurs des rendements susmentionnés ont progressivement diminué. Enfin, les rendements négatifs pas si lointains des émetteurs de titres obligataires.

Tout en rappelant qu'il n'y a aucune certitude, les investissements dans des émissions obligataires à cinq ans ou plus, achetés à ce stade, devraient rapporter une plus-value décente dans les prochains mois, malgré la forte hausse déjà enregistrée, grâce au fait que le marché retourne se stabilisera à des valeurs décroissantes progressivement. Un exemple pour chacun : si le rendement du BTP à dix ans diminue d'un point de pourcentage, sa valeur d'échange augmente d'environ sept points et demi.

Diversification, portefeuille idéal, pourcentages

Même les marchés financiers, comme la plupart des activités humaines, n’échappent pas à la mode, même s’ils peuvent s’exposer immédiatement au risque que leur durée de vie moyenne soit très, très courte. La plus récente fait référence à la répartition des investissements entre les secteurs boursier et obligataire. Une hypothèse certes lointaine, même si jamais officialisée, notamment dans le domaine de la gestion d'actifs, où la propension au risque du client donne lieu à la division entre les deux secteurs précités. Imaginez-vous l'investisseur peu appétissant pour le risque opter pour un portefeuille dont la composition est majoritairement actions, soit 60% de l'actif, contre les 40% restants destinés au segment obligataire ?

Voici les deux références mode, 60 et 40 pour donner vie à l'hypothétique portefeuille idéal. En supposant que cette dernière prenne une forme statique et que des changements de valeur des instruments présents au sein des segments aient lieu, mais sans modifier les pourcentages de pondération mentionnés.

Certes, pour une gestion d'actifs qui s'adresse à un nombre moyen-élevé de clients, et qui pour cette raison « impose » des choix stratégiques qui les unissent, il est compréhensible que la stratégie finisse par diviser la présence d'instruments actions et obligations qui valent « erga omnes ». Subdivision qui fait naturellement référence aux relations d'épargne gérées. Dans ce cas, les valeurs susmentionnées ont du sens, même si, de toute façon, la propension au risque est différente d'un investisseur à l'autre et que les combiner est certainement pratique pour ceux qui gèrent, mais il n'est pas dit, ni démontré, que c'est également pratique pour les épargnants.

Aujourd'hui encore, malgré une situation prospective que les marchés financiers supposent exempte de hausses des taux de référence des Banques Centrales, mais sans date précise à laquelle interviendront les premières baisses, la plus grande part des investissements (60%, pour les portefeuilles avec un appétit pour le risque moyen) seraient investis dans le secteur obligataire, moins exposé, dans cette phase, aux changements continus d'humeur des marchés eux-mêmes.

Le même pourcentage serait plutôt alloué au secteur actions pour une gestion d'actifs destinée aux personnes ayant une plus grande propension au risque. Même si ce n’est pas le cas maintenant, étant donné que les chiffres en jeu devraient être de 50% chacun, car la dynamique des taux d’intérêt devrait progressivement confirmer leur baisse. Récompenser les prix des émissions à coupons fixes, des BTP en premier lieu, et des entreprises du secteur boursier, avec une attention portée sur le secteur technologique. L’intelligence artificielle frappe inexorablement à la porte de l’humanité !

L’hypothèse d’une migration massive des investisseurs du secteur obligataire vers le secteur actions n’est pas exagérée à l’avenir. Mais impossible. Simplement, la majorité des investisseurs de notre pays sont « nés » avec les premières émissions de BOT. Choisir alors des BTP, mais à durée pas très longue, quand c'est sur les variations de prix de la durée décennale que l'on gagne (ou perd). Pas toujours, en tout cas.

Chez ceux qui optent pour les actions, les perspectives semblent favorables, car la « tuile » des taux officiels devrait progressivement disparaître. Imaginer des migrations entre les deux types de risques est quasiment impossible dans notre pays. Même si ce serait approprié. Oublions 40 et 60 ans. Restons, pour l'instant, pas vraiment ancrés mais presque, aux choix qui ne nous font pas nous demander : « Est-ce que j'ai bien fait ? Ai-je eu tort d’acheter ces actions ? Pour une partie substantielle des investisseurs, au-delà des chiffres, au-delà des changements possibles et continus dans la composition des portefeuilles gérés, il n'y a qu'une seule certitude : l'incertitude !

« Buvons aux verres joyeux où fleurit la beauté… »

Je ne pouvais certainement pas m'empêcher de faire référence à la décision de Moody's concernant la dette publique de notre pays. Ce que l'Union européenne regarde souvent avec inquiétude, en raison de son niveau excessif. Deux données éclairent les doutes sur la confiance dans la dette publique italienne. Janvier 2022 : le Trésor italien propose des BTP à la vente en mars 2037, sans indiquer la valeur nominale qui leur sera attribuée : demande totale égale à 55,897 milliards d'euros, dont seulement 7 milliards attribués. Avril 2023 : l'offre porte sur des BTP octobre 2031, demande totale de 52,885 milliards d'euros, contre un placement final de 10 milliards d'euros.

Du regard inquiet de l’UE. De nombreux observateurs extérieurs oublient souvent que l’Italie dispose encore de ressources considérables, notamment sociales. Venez ici pour nous rendre visite et voir les conditions réelles du pays.

En tout cas, pour revenir au titre de ce paragraphe : je ne suis pas un Verdien. Bellinien, oui.

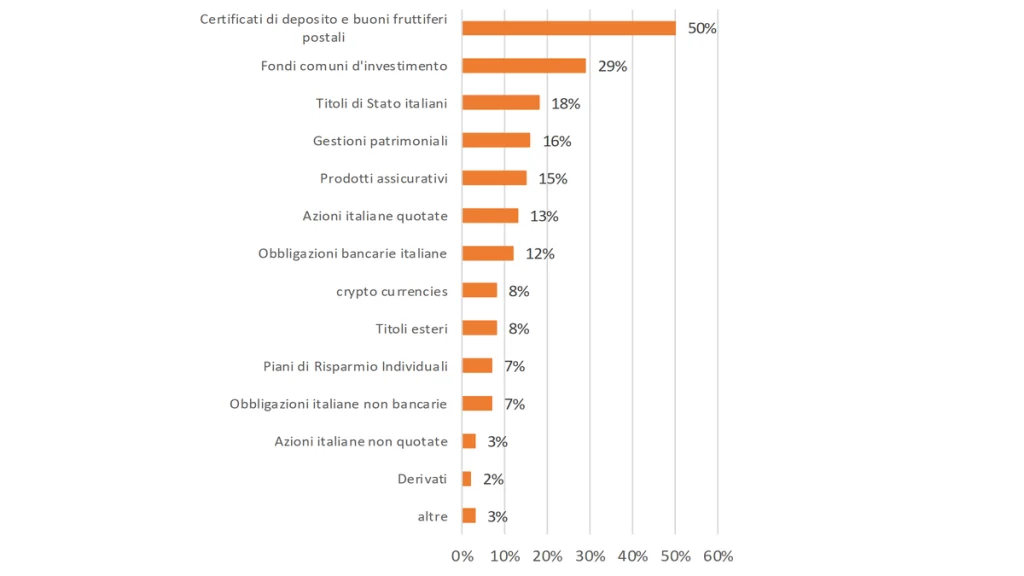

Détention d'actifs financiers par les familles italiennes (données 2022)

Source : calculs REF Recherche sur données Consob, enquête 2022 sur les choix d'investissement des familles italiennes

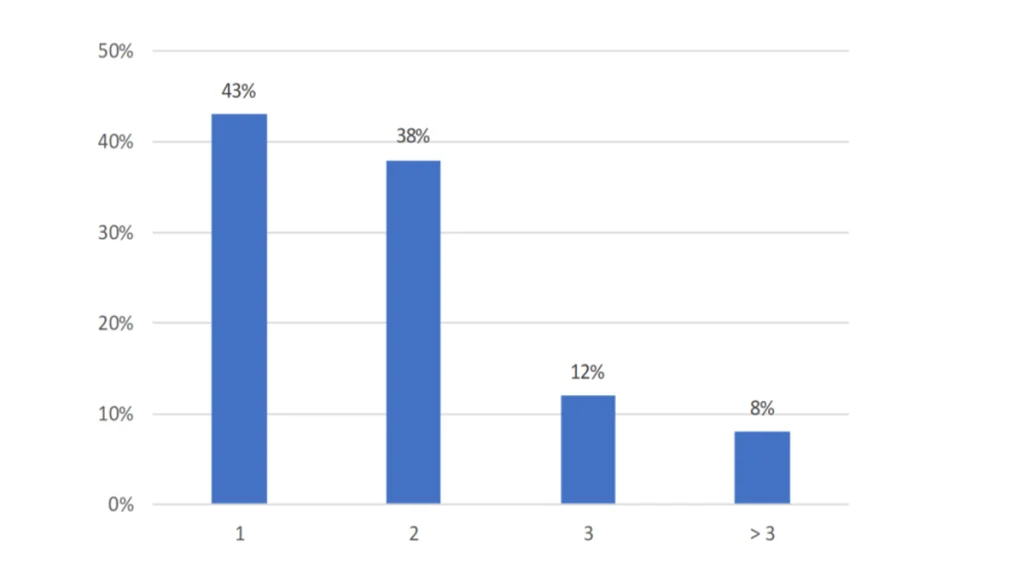

Répartition des investisseurs selon le nombre de types d'actifs détenus

L'enquête Consob auprès des familles détentrices d'actifs financiers montre que les épargnants italiens ont une forte aversion au risque, mais ne diversifient pas beaucoup leur portefeuille.

L'enquête révèle que les instruments les plus répandus sont les certificats de dépôt et les bons d'épargne postale, détenus par environ 50 pour cent des investisseurs. Viennent ensuite les fonds communs de placement et les obligations d'État.

Les familles ne se diversifient pas beaucoup : 43 % ne détiennent qu'un seul type d'entreprise, tandis que 38 % des familles en détiennent au maximum deux ; seuls 8 % des investisseurs détiennent plus de trois types d’actifs financiers.