Un nouveau soleil s'est levé au Japon

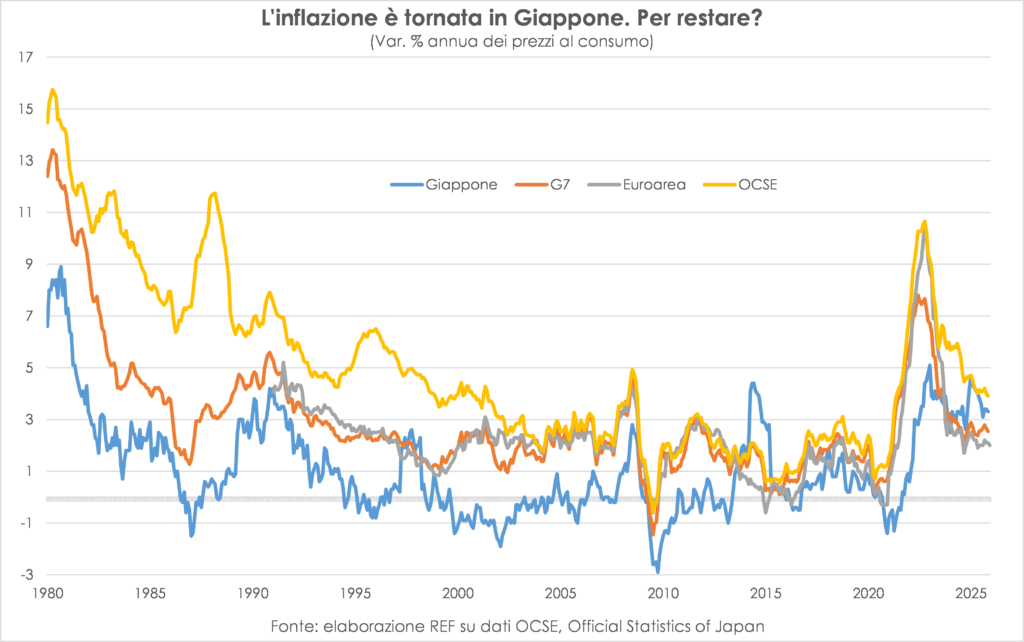

En L'inflation du Soleil Levant Elle est remontée. Vraiment ? À trois reprises par le passé, aussi souvent que le chant du coq, les prix à la consommation au Japon ont émergé des sables mouvants de la déflation, pour y replonger aussitôt. Et si, après une brûlure, on craint aussi l'eau froide, imaginez… les autorités monétaires japonaises, Échaudés à maintes reprises, ils se sentent menacés par une hausse des taux d'intérêt. Par conséquent, leurs doutes, dignes d'Hamlet, quant à savoir s'il s'agit d'une inflation réelle ou d'une nouvelle supercherie, sont plus que justifiés. .

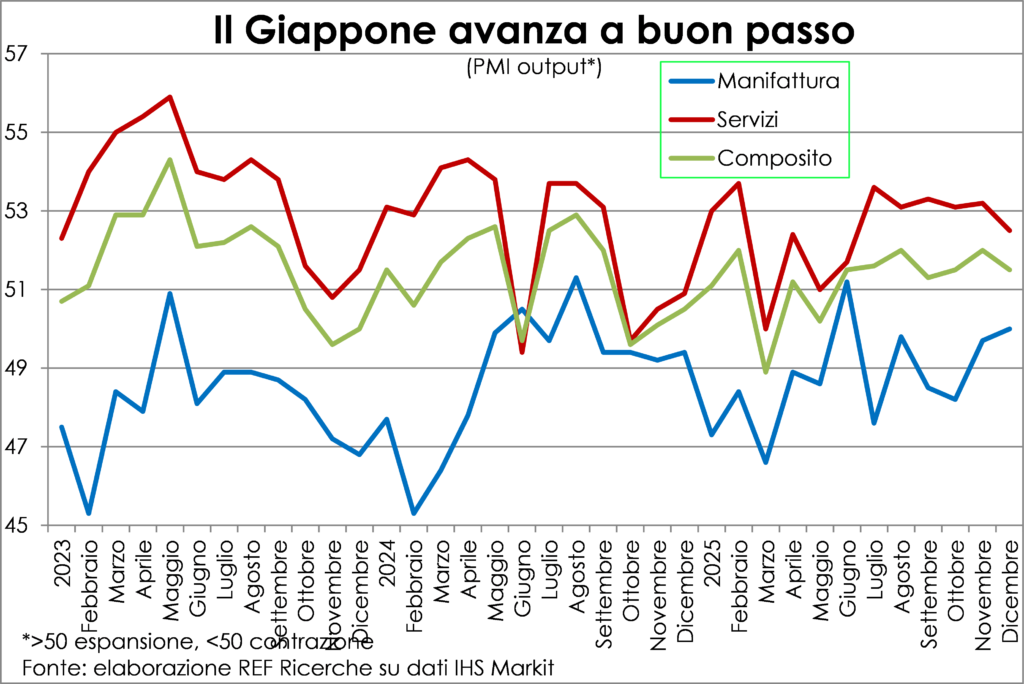

Quels sont les conditions générales de l'économie japonaise ? Les indices PMI indiquent qu'elle reste en expansion solide, bien que l'OCDE prévoie un ralentissement de 1,3 % cette année à 0,9 % l'année prochaine, en raison des fluctuations des stocks causées par la guerre commerciale.

Bouddha n'accomplit pas de miracles.

On pourrait se demander si leL'inflation est finalement « élevée » (3 % au total, et 1,6 % sans compter l'énergie et les aliments frais, hors aliments transformés et alcool) est néfaste pour la santé. Salaires réels et les revenus du travail, donc le consommationLa réponse est non : salaires horaires dans le secteur manufacturierAu-delà des fluctuations mensuelles, la rémunération du travail a augmenté en termes réels de 1,1 % au cours des dix premiers mois de 2025 par rapport à la même période en 2024 ; la rémunération totale du travail dans l’ensemble de l’économie est également en croissance, quoique modeste.

Une inflation plus faible serait-elle bénéfique aux travailleurs ? Algébriquement, oui. économiquement non, si pour l'atteindre avec un Un resserrement monétaire plus rapide freinerait la croissance économique., qui est soutenue par la consommation et l'investissement. De plus, une hausse des taux nuirait encore davantage à la croissance. J'apprécie le yen et cela affaiblirait les exportations, qui pèsent déjà sur le PIB. D'un autre côté, il n'y a pas de saints au Japon, et Bouddha n'accomplit pas de miracles..

Toute l'Asie est en pleine croissance

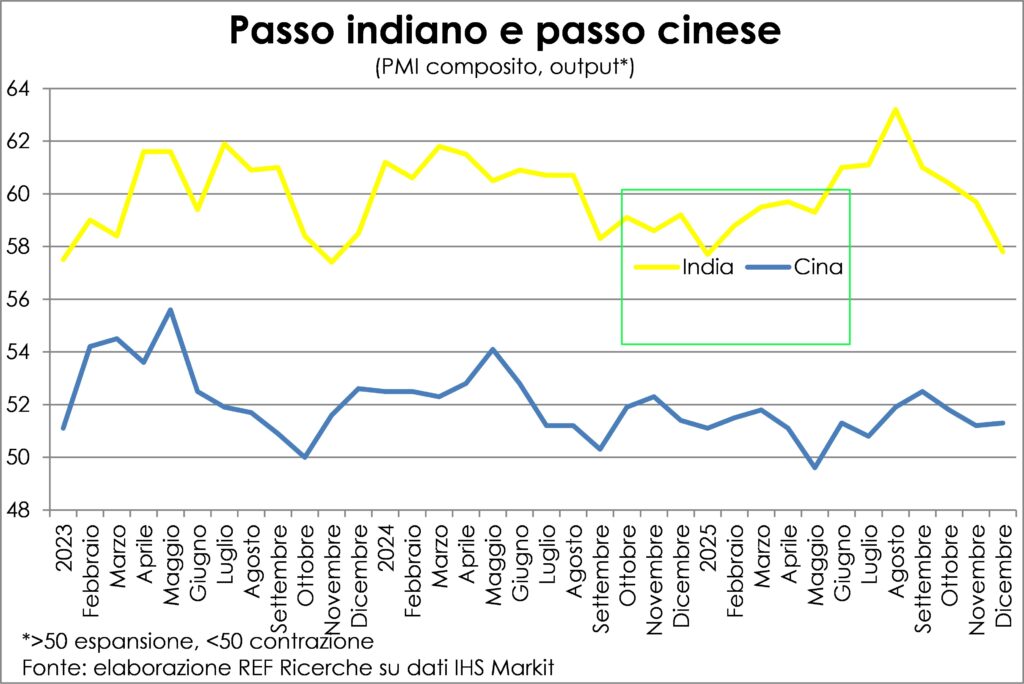

Non les environs de Nihon, par conséquent, dans les pays avec lesquels elle entretient des liens commerciaux et productifs étroits, nous observons tendances contrastées mais de toute façon dans le signe de la croissance. L 'Inde a visiblement ralentit le rythmece taux était trop élevé pour durer ; en tout cas, le PIB devrait croître de 6,2 % cette année, contre 6,7 % l'année précédente. Chine progresse à un rythme plus lent (4,4 % en 26 contre 5,0 % en 25), et cela ne déraille pas Comme beaucoup l'avaient anticipé, ses exportations ont rapidement été réorientées afin d'atténuer les effets des droits de douane américains et européens.

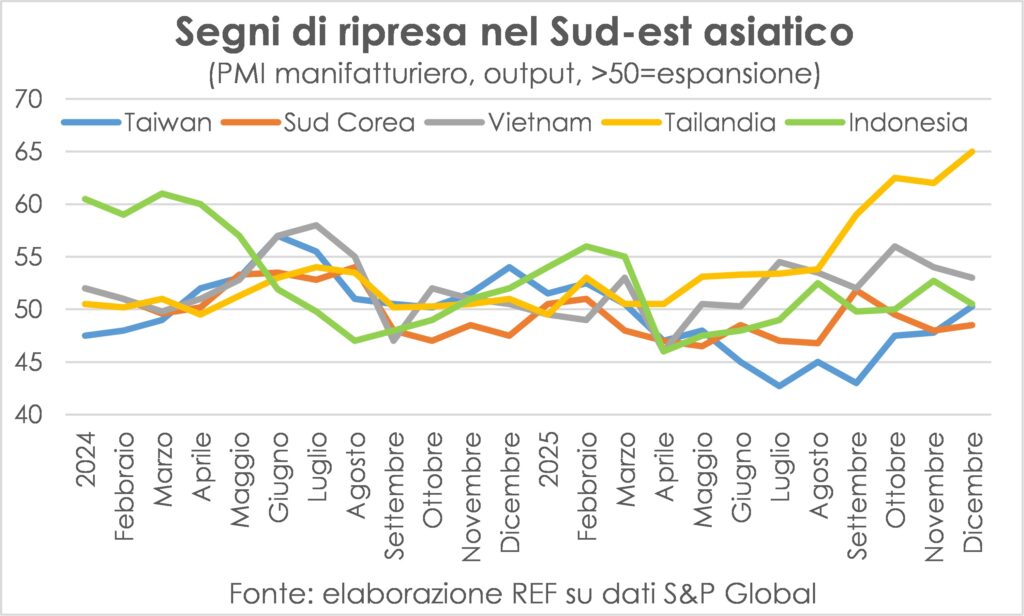

En fait, signes de reprise du secteur manufacturier, après la grande incertitude créée par les droits de douane américains, nombreux sont ceux qui observent Pays d'Asie du Sud-Est, bien que dans de nombreux cas ce soit principalement la demande intérieure qui soit à l'origine de cette tendance. En effet, en décembre, une augmentation des commandes étrangères n'a été enregistrée que dans Corée du Sud (pour la première fois depuis septembre), alors qu'ils restaient presque immobiles à Taïwan (après des mois de contractions) et elles sont descendues jusqu'à IIndonésie, Vietnam e Thaïlande.

Aux États-Unis, la croissance reste forte mais l'emploi demeure faible.

En traversant le Pacifique comptes américains Ça ne colle toujours pas. D'une part, l'estimation de La croissance du PIB Au quatrième trimestre 2025, cette accélération s'est même accentuée : passant de 4,3 % annualisé au troisième trimestre à 5,3 %, selon la Réserve fédérale d'Atlanta. Par ailleurs,métier progresse lentement, voire stagne. Le PIB, quant à lui, est le suivant : forte croissance de la demande finale Les éléments internes privés (environ 3 % annualisés au deuxième et au troisième trimestre et +3,5 % au quatrième) ont été ajoutés à la contribution positive de exportations nettes, de plus de deux points de pourcentage. La composition de cette amélioration et l'évolution du déficit cumulé au cours des douze derniers mois suggèrent que nous sommes en présence de queues de turbulence Cette croissance, déclenchée par la crise des droits de douane, devrait bientôt retrouver son rythme normal après une forte augmentation observée ces six derniers mois.

Pour les personnes employées, la courbe de croissance est plié vers le bas Bien qu'elle reste positive, la Fed pourrait surestimer cette hausse ; il est donc possible qu'elle soit nulle, voire qu'elle diminue. Cependant, chômage reste faible et postes vacants, bien que fortement réduites, demeurent au niveau du plein emploi.

L'Italie ne connaît pas d'augmentations de salaires.

En continuant vers l'est et en traversant l'Atlantique, nous arrivons dans unéconomie européenne où le secteur manufacturier continue de souffrir (bien que la production industrielle en Italie commence à se redresser et que les commandes en Allemagne augmentent), tandis que Les services fonctionnent bien. Les consommation et s'accélèrent, comme l'indiquent les ventes au détail. La seule exception, devinez quoi ?ItalieL'indice PMI composite de la production a fortement chuté en décembre. En raison de vents contraires (taux réels plus élevés, réduction du déficit public) ou défauts structurels de longue durée, y compris un modération salariale ce qui décourage l'investissement et l'innovation ? Mains ils ont déjà été en tête d'affiche sur il faut redistribuer les salaires...

Une autre inflation...

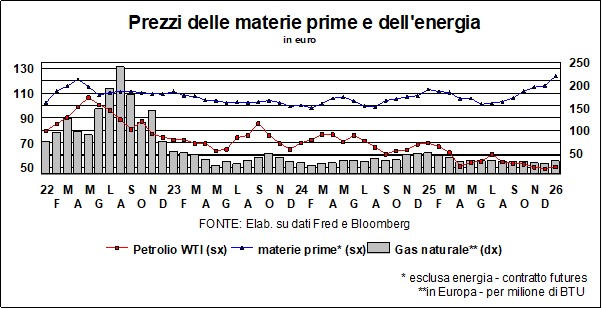

Mina a chanté en 1961. Même aujourd'hui, il semble qu'il y en ait. de nombreuses bulles volantes, bien que peu d'entre eux soient de couleur bleue, plutôt or, cuivre, argentEn réalité, les prix de certains métaux non ferreux, précieux ou non, sont en hausse. Or, argent et cuivre ils continuent de se lever et de battre enregistrer su enregistrer. Alors que le Le pétrole reste quasiment immobile. (bien qu’avec de violentes fluctuations), malgré les événements au Venezuela et en Iran qui promettent un approvisionnement plus abondant (mais certainement pas prêt à être livré).

Derrière la hausse des métaux non ferreux se cachent raisons d'investissement financier mais aussi L'offre et la demande liées à la dynamique de production, actuels et futurs. Les raisons de cet investissement concernent principalement l'or, sujet que nous avons déjà abordé dans des articles précédents. Mains. En ces temps de incertitude barbare, alors que le leadership américain a perdu une grande partie de son éclat et Le dollar américain n'a plus l'attrait d'une valeur refuge. d'une époque, leL'or devient la véritable monnaie de réserveà tel point que les banques centrales elles-mêmes figurent parmi les principaux acheteurs.

Plutôt argent et cuivre Ils doivent leur fortune aux choix des investisseurs, qui ont joué et joueront surtout dans le secteur financier. transition verteCes matériaux sont très demandés pour les véhicules électriques, les batteries à semi-conducteurs, les éoliennes, etc. Or, leur approvisionnement est perturbé par des événements qui entraînent la fermeture de grandes mines. De toute évidence, la flambée des prix témoigne, plutôt que de calculs rationnels des besoins des industries et des prix, d'une course effrénée vers… recherche de gains facilesDes bulles, précisément. John M. Keynes a mis en garde à ce sujet dans deux directions : Mais attention, prendre position contre la spéculation Pourquoi: .

…mais avec peu d’impact sur le panier de consommation

Quoi qu'il en soit, les effets de ces hausses haussières sur l'inflation sont mineurs, compte tenu du poids réduit de ces matières premières dans la vie quotidienne, pour laquelle le plus important est le la baisse des prix des combustibles fossiles, et du gaz en premier lieu pour nous autres Européens (sans parler du froid hivernal et des hausses de prix qui en découlent).

Enfin, il y a aussi la meilleure performance du secteur manufacturier et, comme mentionné, son évolution vers des produits qui nécessitent davantage de certaines matières premières et moins d'autres. Et c'est un signe d'une excellente santé économique.

Pour le reste, concernant l'inflation, les dernières nouvelles proviennent de États-Unis: également la mesure de la dynamique salariale, qui était jusqu'à présent restée en décalage avec la tendance au refroidissement, indique un net ralentissement à 3,7 % annuelle en décembre à partir de 4 % en novembre ; salaires proposés pour les postes vacants La marge brute n'augmente que de 2,3 % par an. Le coût du travail représente la principale source de la dynamique des prix, net de productivitéAu troisième trimestre, les coûts unitaires de main-d'œuvre (CUM) ont connu une hausse spectaculaire de 5 % en rythme annuel dans le secteur privé, tandis qu'ils ont diminué de 2 %. Ceci explique en partie le faible impact des droits de douane et leur fort impact sur les bénéfices.

Dans la zone euro et en Italie L'inflation est maîtrisée depuis un certain temps et peu de choses changeront dans les mois à venir.

Les rendements longs confirment la tendance

Plus on est de fous, plus on rit… Des éclairs, du tonnerre et d'autres phénomènes planent au-dessus des marchés.… L’Ukraine et Gaza ont été rejointes par le Venezuela et l’Iran, les prix des matières premières (hors pétrole, en dollars) ont augmenté de 22 % sur un an (une tendance inédite depuis la pandémie), Trump menace Powell et la Groenland…et ce n’est pas tout : le paraskévidékatriaphobie C'est la phobie du vendredi 13, et le 2026 C'est l'une des rares années de ce siècle à en compter trois (le maximum possible).

Avec tout cela, Les marchés ? Du calme., dans le sens où ils continuent sur la même lancée qu'auparavant, enchaînant les nouveaux records pour le Sacs (voir ci-dessous) et en conservant le Retour Sur un fil du rasoir. Le calme avant la tempête ? Peut-être. Mais force est de constater que les marchés, tant obligataires qu’actions, ont montré, et pas seulement aujourd’hui, « Calme-toi et prends-le tranquillement. »Il y a une forte dose de optimisme cyniqueLes choses vont s'arranger, il ne faut pas prendre les menaces trop au sérieux, le verre est à moitié plein, et on continue avec le « rejeter, couper… couper, rejeter… » du comte Oncle…

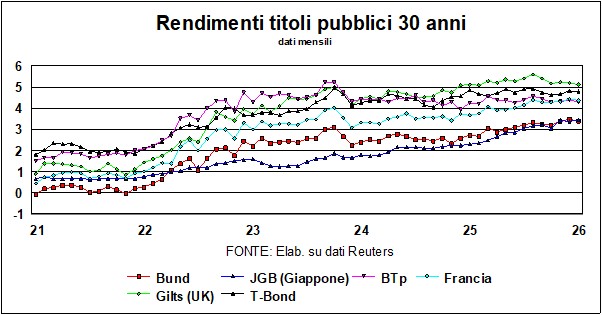

Qui sait, ils ont peut-être raison. Mais venons-en aux taux et aux devises. Le mois dernier, les rendements sur obligations d'État à 10 ans ont seulement légèrement baissé ou sont restés stables, sauf dans JaponLà où, comme mentionné précédemment, les prix et les taux d'intérêt se normalisent. Concernant le Japon, la banque centrale ne semble pas pressée. Avec l'inflation core à 3%, le Banque du Japon Le mois dernier, la Banque d'Angleterre a relevé son taux directeur à 0,75 %. Mais si elle ne semble pas pressée, les marchés, eux, ont réagi bien plus fortement. Depuis un an, les rendements des obligations à 10 ans sont en hausse. (JGB) a augmenté d'un point entier, à 2,1 % (le tarif indicatif, au cours de la même période, n'a augmenté que de 0,25 % – mais une autre réunion de la Banque aura lieu le 23 janvier…). Quoi qu'il en soit, puzzle dont nous avons parlé dans le Mains Décembre. Le yen est généralement fortement corrélé à l'écart entre les rendements des bons du Trésor américain et ceux des obligations d'État japonaises. Si les premiers sont plus attractifs que les seconds, le yen est déprécié et quitte le pays. Or, depuis plusieurs mois, c'est l'inverse qui se produit. L'écart de rendement s'est considérablement réduit (en raison de la hausse des taux des obligations d'État japonaises), mais le yen s'est anormalement affaibli.La corrélation ci-dessus va-t-elle se reproduire ? Bien sûr, les rendements des obligations d’État japonaises n’ont aucune raison de baisser : le niveau actuel reste nettement inférieur au taux d’inflation, et le rendement réel est inférieur au taux de croissance économique ; Un économiste martien dirait que le yen devrait s'apprécier.Mais la monnaie japonaise a toujours été difficile à gérer ; comme nous l'avons déjà noté, il y a eu de longues périodes par le passé (par exemple, de 2009 à 2012) où cette corrélation n'existait pas – ou, si elle existait, elle était inverse…

Là où les tendances, comme mentionné précédemment, se poursuivent, c'est sur les tarifs à long terme (voir graphique). Et, comme nous l'avons déjà dit, il existe des raisons structurelles, liées à… Nécessité de financer les déficits publics et les ambitions privéesCe sont des raisons communes à tous les pays (infrastructures, défense, transitions environnementales et numériques, etc.), ce qui explique la nature généralisée de ces augmentations.

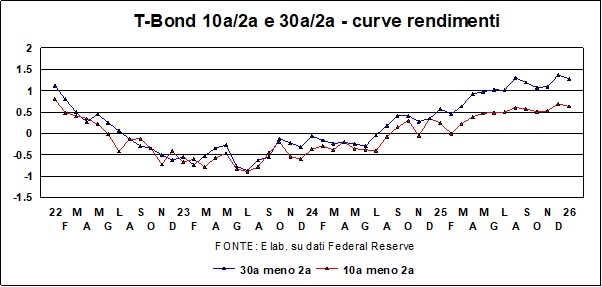

La hausse des taux d'intérêt à long terme est également visible dans le courbes de rendementPrenons le Liaison en T (mais cela vaut également pour d'autres pays) : cette courbe a fortifié (voir graphique) clairement plus pour les trentenaires que pour les enfants de dix ans..

Toujours au sujet des taux américains, la prochaine réunion de Fed verra probablement un impassePas tant pour contrarier Trump (bien qu'il y ait des raisons de le faire). dépit (Il y en aurait beaucoup), mais parce qu'il n'y a pas besoin. Avec une inflation supérieure à l'objectif de 2 % et une économie qui se maintient, Le niveau actuel des fonds fédéraux est adéquat; un jugement également confirmé par les indicateurs des conditions monétaires : l’indicateur de la Fed de Chicago indique que conditions monétaires (qui incluent d'autres signaux que les taux, allant des taux de change aux différents écarts de crédit) Ils sont les plus permissifs depuis début 2024..

« Heureusement pour le contribuable italien et pour l'économie italienne, la lire n'obéit même pas à un dictateur et on ne peut pas lui donner d'huile de ricin. » Keynes Il commenta la décision de Mussolini, lors de son discours à Pesaro en 1926, de rétablir la Quota Novanta, une décision qui coûta cher à l'Italie. En résumé, L'Amérique paierait cher cette perte d'indépendance de la Réserve fédérale.Cette politique, Trump la poursuit malgré les persécutions et les insultes proférées à l'encontre du respectable Powell. Heureusement, les rendements des bons du Trésor évoluent d'eux-mêmes ; personne ne peut les manipuler, et ils n'écoutent pas la Maison-Blanche…

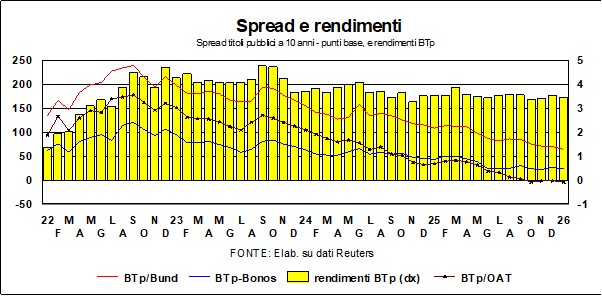

La baisse méritée des spreads BTP

Il est nécessaire de signaler, lorsque vous venez chez nous, le baisse continue des écarts de BTP.Non seulement envers le Bund, mais aussi envers les obligations françaises (ça va sans dire…) et envers les Bonos. Preuve de la confiance des marchés en l'Italie, écarts sur les échéances plus longues (BTP à 30 ans par rapport aux obligations et OAT à 30 ans) ils ont encore plus baisséL'écart entre les obligations à 30 ans et les OAT françaises est de -10 points de base. Le processus est en cours. une remise en question fondamentale du jugement des marchés à l'égard de l'Italie, pour diverses raisons : tout d’abord, la stabilité politique, avec un parlement – l’actuel – capable de former un gouvernement unique. Ensuite, d’excellents résultats en matière d’emploi au niveau national et une croissance plus équilibrée (entre le Nord et le Sud) au niveau régional. Et surtout, un gestion des finances publiques ce qui permet à l'Italie de sortir du carcan des procédures de « déficit excessif » et de maintenir des soldes budgétaires (total, structurel, primaire et structurel primaire) inférieurs à ceux de l'Allemagne.

Le dollar ne peut que rester faible.

Dans le domaine monétaire, la seule chose qui mérite d'être mentionnée est le dépréciation du yen, sur lequel nous avons déjà fait des commentaires (mais sans les expliquer). dollar Il reste faible et cherche des excuses pour s'enfoncer davantage. Il existe un soupçon fondé que leAdministration Trump, mis à part les platitudes sur la force du dollar, ne voit pas d'un mauvais œil la baisse du billet vert : une réduction qui serait plus efficace que des tarifs douaniers poreux et de contenir le déficit commercial américain.

Lo yuan une phase d'appréciation est entamée, qui se poursuivra probablement. Maintenant que les projecteurs sont braqués sur…L'énorme excédent commercial de la ChineUne réévaluation contrôlée de la monnaie chinoise est utile pour désamorcer les frictions et les tensions avec les pays partenaires.

Les records boursiers sont-ils fragiles ?

Un essai intéressant d'économistes de la BRI (Banque des règlements internationaux) conclut que : premièrement, les caractéristiques des marchés boursiers correspondent à l'émergence d'un bulle; deuxième: nous ne pouvons pas dire Quand la bulle éclate. La première information est utile, la seconde beaucoup moins.

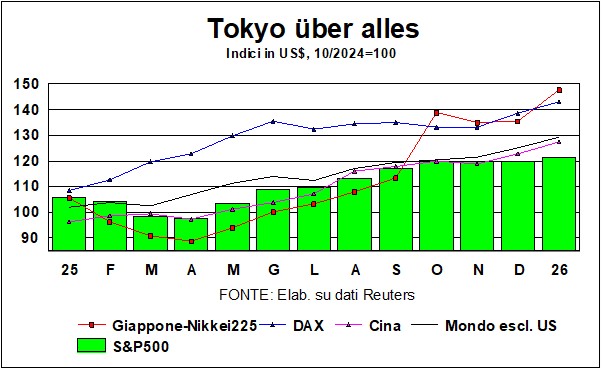

Nous avons beaucoup parlé du JaponEt voilà, nous jetons de l'huile sur le feu. Le Japon a tourné la page non seulement en matière de taux et d'inflation, mais aussi en matière de Sac ce qui, comme on peut le constater sur le graphique, a commencé en octobre 2024 (le mois précédant l'élection de Trump). a surperformé les autres marchés, La signature de l'accord tarifaire a également contribué à cette situation. Les élections anticipées envisagées offrent à la Première ministre Sanae Takaichi l'opportunité d'accroître sa majorité à la Diète japonaise, et l'importance que cette Première ministre combative accorde à… croissance Cela ne peut que profiter au marché boursier. Lors de la bulle japonaise de la fin des années 1980, l'indice Nikkei 225 a atteint un sommet en séance de 38 957,44 points le 29 décembre 1989. Cela a pris plus de 35 ans pour retrouver ce niveau (mars 2024). Mais actuellement, la bourse japonaise (le Nikkei à 54 000 points) semble rattraper son retard…