Si la disponibilité et l'accès au crédit sont les clés fondamentales du redémarrage de la croissance, la réduction des spreads a été et reste une étape obligatoire pour desserrer le resserrement et redonner de la compétitivité aux entreprises. Les banques italiennes éprouvent des difficultés à accroître leur volume de prêts en raison de : la croissance des crédits non performants, des exigences de fonds propres plus strictes, le déficit de financement et l'augmentation du coût du financement, la baisse de l'activité économique. A cet égard, le gouvernement sortant a adopté quelques mesures importantes faciliter l'accès au crédit, résumé dans une présentation publiée sur le site du ministère du Développement économique.

Les mesures visent à faciliter le décaissement du crédit bancaire traditionnel (à travers le Fonds Central de Garantie et les mesures de soutien aux consortiums), réduire la dette forcée due aux retards de paiement de l'AP (certification de crédit et adoption de la directive sur les retards de paiement, TVA en espèces) e permettre aux sociétés non cotées d'accéder également au marché des capitaux (réforme du financement des entreprises pour les obligations, les billets de banque et les instruments de capitaux propres), à travers un circuit d'intermédiation directe moins centré sur les établissements bancaires pour mieux soutenir l'économie réelle.

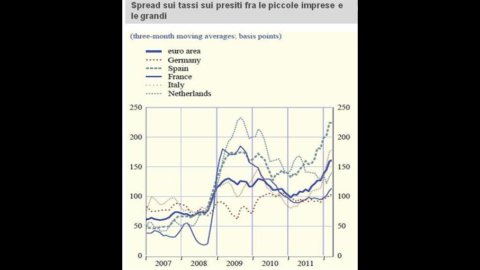

La dispersion actuelle entre les pays et les classes de taille d'entreprise signale, en effet, le dysfonctionnement du mécanisme de transmission de la politique monétaire commune, avec des effets asymétriques et distorsifs sur la compétitivité. Depuis juillet 2011, face à une fuite soudaine des capitaux privés, le total des flux financiers directs en Italie est resté stable sous l'effet de la liquidité fournie par la BCE et utilisée par les banques italiennes pour pallier le manque de financement international.

Malgré cela, le contexte dans lequel opèrent les banques est devenu difficile pour de nombreuses raisons. D'un côté, l'explosion de la souffrance, ont plus que doublé en moins de trois ans : en novembre 2012, les prêts bruts s'élevaient à 122 milliards (près de 7 % du total des prêts). Net des dépréciations, il est de 62 milliards, soit environ un tiers des actifs corporels du système bancaire, ayant dépassé 3 % du total des prêts. A côté de cette "zone de souffrance", la cohérence de la "zone grise", c'est-à-dire des dieux, doit être prise en compte crédits problématiques (bloqués, restructurés, expirés) : en termes bruts plus de 100 milliards (5,7 % du total des prêts). Par ailleurs, l'accès au financement lui-même est devenu plus problématique (avec un écart d'environ 240 milliards), les coûts de toutes les formes de financement ayant augmenté, notamment à moyen-long terme (le LTRO, c'est-à-dire le plan de financement politique à long terme de la BCE, ne couvre que le financement jusqu'à 3 ans). Sans oublier le nouvelles exigences en matière de capital prévues par les réglementations internationales de surveillance (dites Bâle 3) et les règles procycliques de l'ABE, l'Autorité bancaire européenne, qui ont augmenté le ratio Core tier 1, défini par le rapport entre les fonds propres de la plus haute qualité et les actifs pondérés en fonction des risques, à 9 %, avec l'inévitable impact à court terme sur la crise du crédit.

La situation risque d'aggraver encore les effets de la crise : il est extrêmement crucial que le flux de crédit soit garanti en quantité suffisante par rapport aux besoins du tissu productif, véritable moteur de la croissance en termes de biens, de services et d'emplois. Les banques italiennes ne se contentent pas d'escompter des conditions plus onéreuses pour leurs émissions obligataires : la persistance d'écarts, même faibles, entre les taux des titres publics italiens et ceux d'autres pays européens plus solides affecte également négativement les coûts de toutes les autres formes de collecte, tandis que les créances douteuses et le coût du risque associé aux nouvelles expositions pèsent de plus en plus sur les bilans des banques.

Déjà maintenant la rentabilité de nos banques est très faible (voire négative en 2011), principalement en raison de la maîtrise de la marge d'intérêt, qui est passée en dessous de 1 % de l'actif. Le scénario de taux actuel crée donc un situation paradoxale: d'une part, les entreprises se retrouvent à devoir payer des taux d'intérêt près de 200 points de base (2%) supérieurs à ceux de leurs concurrentes allemandes, d'autre part, les banques tirent de toute façon une rentabilité marginale de ces investissements (nette du coût de risque ) si faible qu'elle décourage le décaissement de nouveaux prêts. Dans ce scénario, 15 % des entreprises manufacturières se voient refuser un prêt bancaire, tandis que 33 % l'obtiennent à de moins bonnes conditions.

Le gouvernement italien s'est efforcé de rendre possible une expansion des ressources financières à la disposition des entreprises. Il a d'abord refinancé le Fonds central de garantie pour 1,2 milliard (activé 20 milliards de prêts garantis) et augmenté le périmètre des opérations (80% de garantie jusqu'à 2,5 millions). Ils ont été entrepris des mesures visant à faciliter l'absorption des arriérés de paiement de l'AP, par le biais du mécanisme de certification/compensation/avance des arriérés de paiement de l'AP (avec une limite initiale d'environ 6 milliards). Il a été mis en œuvre Directive européenne sur les retards de paiement appliquée à tous les contrats signés à partir du 1er janvier 2013 (nous reviendrons sur ce sujet important avec un autre article). Il était alors accès direct facilité au marché de la dette pour les sociétés non cotées (par le biais d'effets financiers, d'obligations, y compris d'investissements en actions). Enfin, il ne faut pas oublier la possibilité pour une société en concordat de créanciers d'obtenir un financement provisoire, autorisé par le tribunal, sous un régime de prédéductibilité et l'extension du paiement de la TVA en espèces à un plus large éventail de sociétés. En particulier, selon la directive européenne sur les retards de paiement, les nouveaux délais doivent s'appliquer à tous les secteurs de production, y compris les marchés publics, en vigueur depuis le 1er janvier 2013. Dans les contrats entre entreprises, le délai de paiement ne doit pas dépasser 60 jours, alors qu'il est supérieur les conditions doivent être expressément convenues, justifiées et non manifestement abusives. Les contrats entre les entreprises et les administrations publiques établissent un délai péremptoire de 30 jours qui peut être prolongé jusqu'à un maximum, obligatoire, de 60 jours dans le cas où la transaction concerne des AP qui exercent des activités économiques à caractère industriel et commercial ou des entités publiques qui ils fournissent des soins de santé. C'est une façon de « cesser d'accumuler les problèmes… où le problème des impayés n'est pas seulement un problème de relations avec l'AP, mais est malheureusement devenu une habitude extrêmement répandue même chez les particuliers. Chacun doit donc assumer ses responsabilités, puisque nous ne pouvons plus nous permettre de trouver des solutions confortables dans l'immédiat mais insoutenables à moyen et long terme », comme l'a souligné le ministre du Développement économique Corrado Passera.

Jusqu'ici tout va bien, mais en ce qui concerne les exportations, seule véritable ressource pour la croissance et l'emploi italiens, le MiSE ne peut parler que du système de banque d'exportation. Le système "Export Banca" prévoit la pleine implication des banques dans l'organisation des opérations de financement des entreprises exportatrices italiennes, grâce à la centralisation du système d'aide financière à l'internationalisation à la Cassa Depositi e Prestiti (CDP) avec la contribution de Sace et Simest . En particulier, CDP pourra conclure avec les banques qui en feront la demande, figurant sur une liste établie par ABI, des contrats de financement visant au financement bancaire d'opérations intéressant les exportateurs italiens (opérations indirectes). Alternativement, sous réserve de la vérification de l'intérêt bancaire, la CDP pourra financer directement des transactions pour des montants supérieurs à 25 millions d'euros (transactions directes). Vraiment excellent outil, mais si vous pensez qu'il a été lancé en 2009 et que les premiers résultats concrets ont été vus l'année dernière, vous pouvez comprendre qu'il n'est pas facile à appliquer. Ce qui signifie que sur la voie de la relance des exportations, étroitement liée à l'accès au crédit de nos PME, il reste encore beaucoup à faire (mais nous en parlerons aussi dans un prochain article).