VRAI INDICATEURS – La la récession frappe à la porte. Aux États-Unis et en Europe. Il est arrivé sans avertissement, non intercepté par les antennes sophistiquées des prévisionnistes et des analystes. D'un autre côté, si "les marchés ont prédit neuf des cinq dernières récessions", selon la boutade ironique de Paul Samuelson, les économistes ont tort excès d'optimisme: idéalistes incurables, ils aiment les histoires qui finissent bien.

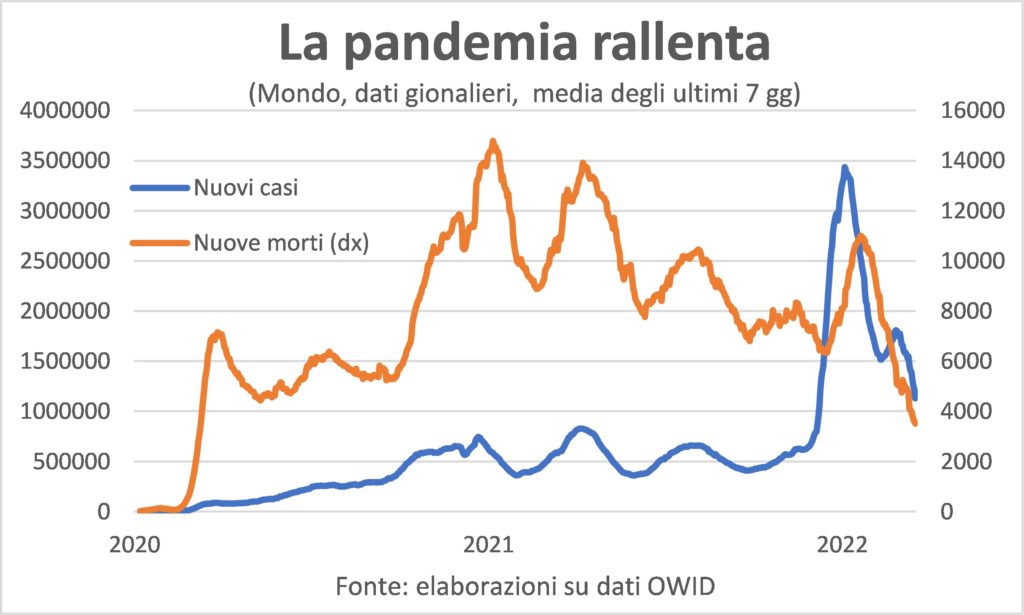

La seule consolation est que tandis que le 'cygne noir' de la guerre hurlant de gorge, la ligne du « cygne noir » de la pandémie ça ressemble de plus en plus à un piaulement ; mais il n'a pas disparu et provoque de nouvelles interruptions dans des nœuds importants des chaînes de valeur.

Tout le monde aimerait éviter une récession, comme on évite la lèpre ou fuit l'ouragan qui pointe à l'horizon. Mais il n'y a pas beaucoup d'issues de secours, ce temps. Parce que ce côté de l'Atlantique est causé par le augmentation des matériaux , énergétiques et non énergétiques, qui sont importés, de sorte que cette augmentation nous appauvrit. Alors qu'au-delà de l'océan se profilent les inévitables dommages collatéraux de restriction financière: la FED prône un atterrissage en douceur, mais est prête à en provoquer un violent pour stopper l'inflation avant qu'elle ne s'incarne dans les anticipations et les comportements.

La seule possibilité, pour que le retournement du cycle économique ne se matérialise pas, est que la reprise actuelle a une telle force pour résister aux deux puissants vents contraires de la guerre européenne et des restrictions financières. Quelle est la probabilité? Quelles sont les chances réelles que le chameau passe par le chas d'une aiguille ? La réponse doit être lue dans les entrailles de la situation et les changements structurels.

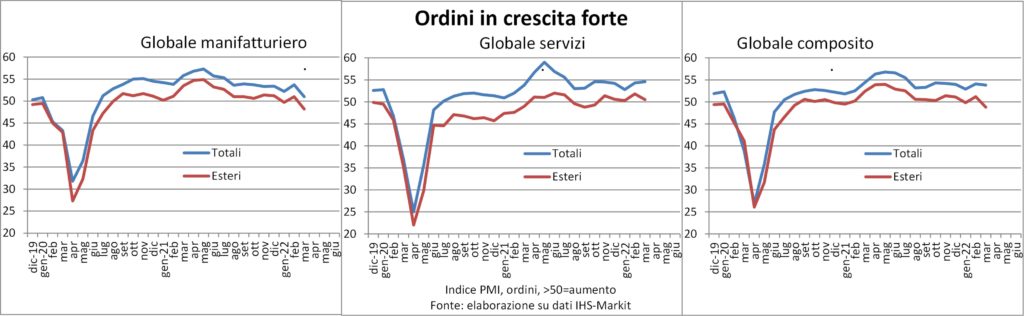

Les statistiques du mois dernier, tant qualitatives que quantitatives, nous disent que la hausse de la demande est très robuste, à tel point que de nombreux entrepreneurs disent ne pas se souvenir de commandes aussi copieuses ; avec des délais de livraison qui s'allongent en raison du manque d'intrants primaires ou semi-finis, dus au Covid, à la guerre et aux pénuries de capacité de production (comme pour les micropuces, qui seront en pénurie au moins jusqu'à fin 2023).

En Amérique du Nord et en Europe (y compris l'Italie), la demande est tirée par cinq facteurs:

- la réouverture des activités sociales (nous allumons une bougie au Sacrum Vaccinum);

- i épargne accumulée au cours des deux dernières années, en raison de l'impossibilité de dépenser et des subventions gouvernementales ;

- les investissement des entreprises privées adapter les usines à la demande plus élevée attendue, aux révolutions technologiques, au raccourcissement des chaînes de valeur et à la volonté d'avoir des stocks plus élevés (la Au cas où a pris la place du juste-à-temps);

- les investissements publics dans les infrastructures moderniser le capital public physique, qui avait péri après le long régime de près de trois décennies (il n'y a pas qu'en Italie que les dépenses nettes d'amortissement sont devenues négatives) ; alors que l'augmentation vertigineuse du coût des matières premières réduira partout les travaux réalisables avec les sommes allouées ;

- les investissement résidentiel (y compris les rénovations), avec des familles poussées à dépenser pour le logement par les taux d'intérêt bas, la hausse des prix de l'immobilier, les dispositions législatives en faveur des économies d'énergie et la nécessité, imposée par la pandémie, de disposer d'espaces domestiques plus grands et mieux équipés .

Cependant, les enquêtes qualitatives indiquent que les commandes augmentent moins vite (bien qu'il y en ait encore beaucoup dans le portefeuille) et le confiance en l'avenir diminue (chez les consommateurs italiens, il s'est effondré aux niveaux de mars 2020), même si jusqu'à présent l'optimisme a prévalu parmi les entreprises. Mais, à moins qu'une réconciliation sur le front ukrainien ne soit peu probable, l'impact de la guerre sur l'envie et sur les possibilités de dépenser se feront encore plus sentir dans la seconde partie du printemps et de l'été. Dans la pandémie, ce sont les services qui ont été majoritairement pénalisés, cette fois c'est l'industrie manufacturière qui souffre le plus.

Se le couperet de la hausse des prix elle touche les familles et les entreprises, des deux côtés de l'Atlantique, il y a entre l'Amérique et l'Europe trois différences importantes. La première est que l'Amérique est loin du théâtre de la guerre. Deuxièmement, et plus important encore, l'économie américaine est en surchauffe. La troisième est que depuis 2018, les États-Unis ont atteint leindépendance énergétique, selon lequel les augmentations des prix de l'énergie redistribuent les revenus entre les secteurs et les territoires, mais ne soustraient pas les revenus du système. La surchauffe économique appelle la FED à agir en pompier, comme on l'a dit avant et on le dira plus tard.

L'Europe peut se passer de gaz russe? Oui, s'il est prêt à sacrifier quelques points de PIB. Pour l'Italie la Def contient une simulation avec blocus gazier russe: 2022 la croissance passe de 3,1% à 0,6%, ce qui implique une forte baisse cette année, sachant que depuis 2021 nous avons hérité de 2,3% (0,6-2,3=-1,7% en moyenne par an).

Cependant, la question est complexe, étant donné que le gaz fourni dans le cadre de contrats à long terme nécessite la prend ou paie, et paradoxalement le noble renoncement européen conduirait à devoir payer la même chose, une fois résolu le problème (qui n'est pas un vrai problème) de payer en roubles ou en dollars/euros. Mais peut-être y a-t-il des clauses de force majeure pour ne pas payer… En tout cas il est bon de faire des plans de rationnement et de choisir des priorités.

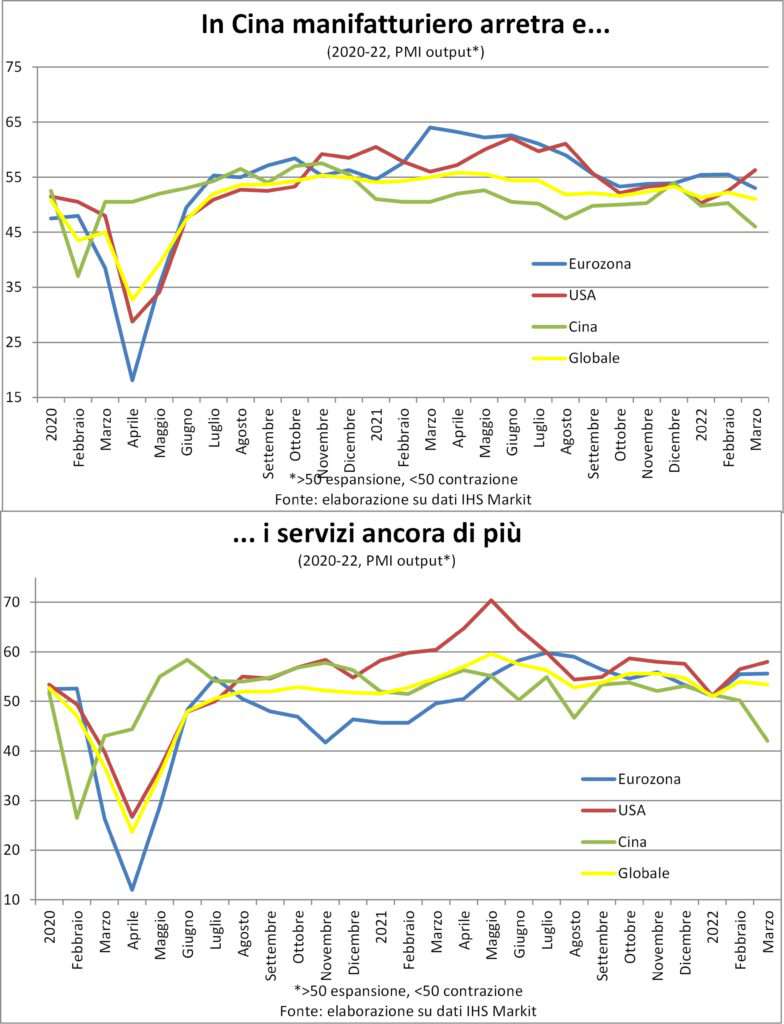

Le tableau, pour être complet, doit embrasser la dynamique de la Chine. Là où il n'est pas facile de concilier la stratégie du "zéro contagion" (les nouveaux cas ont franchi les 25 2021 par jour, passant de quelques centaines jusqu'à fin 50) avec la nécessité de grandir pour atteindre la "prospérité partagée" annoncée par Xi Jinping. Le passage sous la barre des XNUMX des indices PMI chinois en mars témoigne de cette difficulté.

Il est difficile d'échapper à l'impression qu'il se passe quelque chose de gigantesque et involontaire expérience dans le corps vivant de l'économie mondiale: que se passe-t-il lorsque les obstacles (pandémie et guerre) à l'approvisionnement s'accompagnent d'une demande alimentée par les économies accumulées par l'aide Covid, et que l'inflation des matières premières déborde sur les prix à la consommation, alors qu'en arrière-plan les tambours de guerre roulent et un peuple entier devenir de la "chair à canon" ? Les scénarios sont nombreux et variés, mais les négatifs sont malheureusement plus nombreux que les positifs.

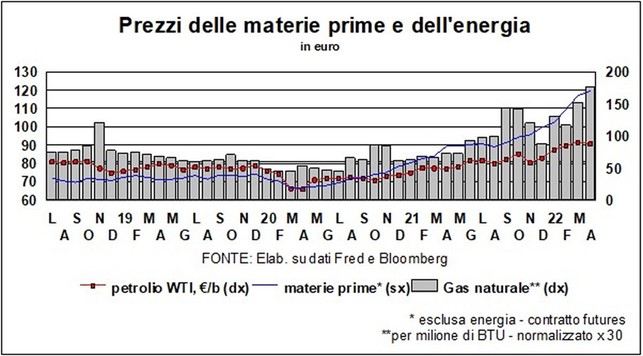

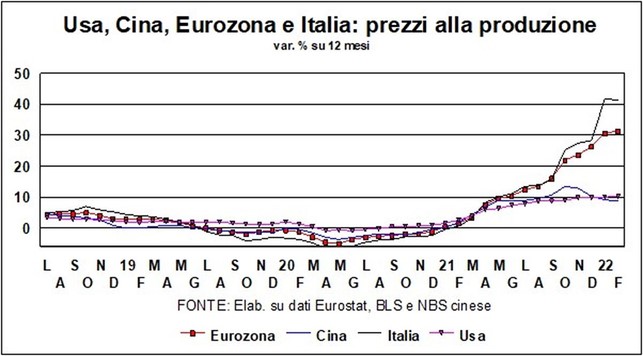

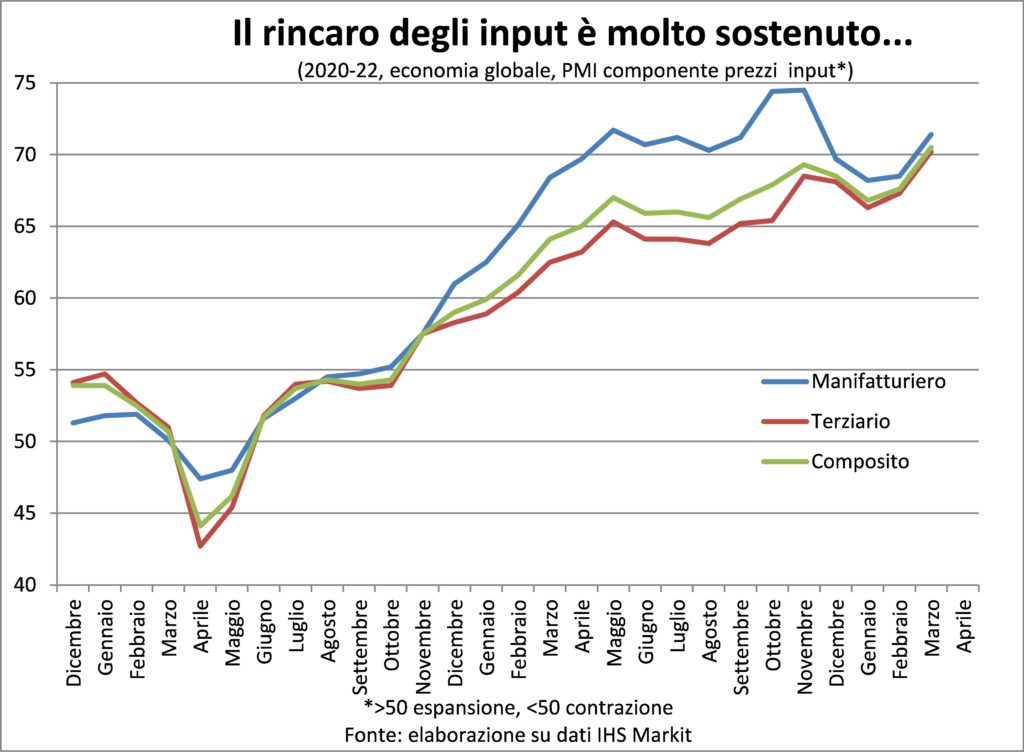

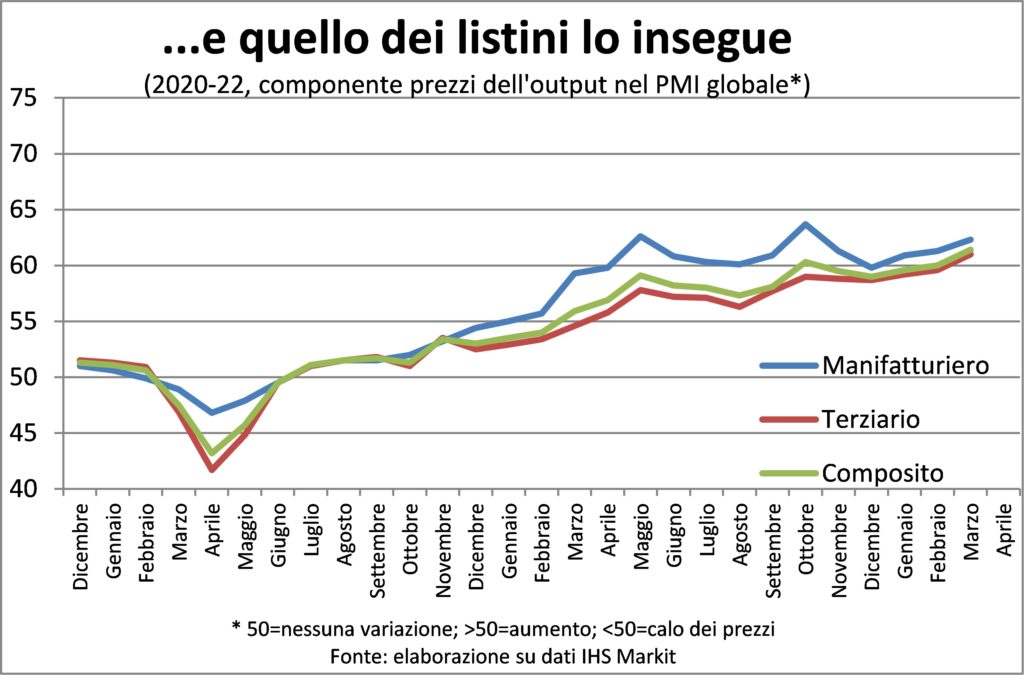

INFLATION - La vigueur de la demande a son revers : l'augmentation du coût des matières premières et des autres intrants vient traduit en prix de vente, par l'intermédiaire des barèmes de prix à la production et jusqu'aux prix de détail payés par les consommateurs.

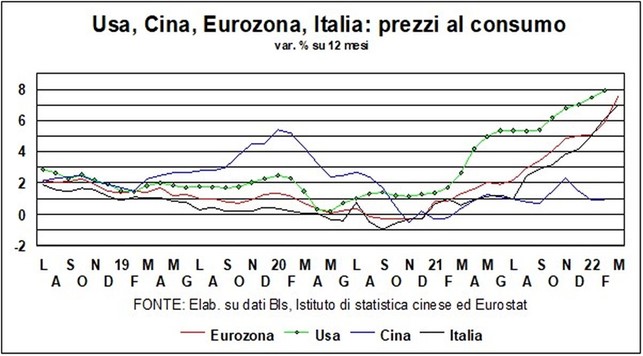

L'augmentation annuelle de prix consommateur atteint 7,5 % enEurozone, principalement porté par la facture énergétique (+44,7%) et les produits frais (+7,8%). Mais même net de l'énergie et de l'alimentation il est élevé (+3,2%) pour être socialement acceptable et économiquement efficace (à cette vitesse les signaux prix commencent à brouiller les choix). D'ailleurs il y a de grands écarts entre les pays: +5,1% en France, +7,0% en Italie, +7,6% en Allemagne et +9,8% en Espagne, en se limitant aux plus grands. Les écarts sont fonction de la dépendance énergétique au gaz (minimale en France, grâce au nucléaire) et des politiques gouvernementales (bonne en Italie, compte tenu des choix énergétiques passés imprudents).

En avril, la contribution directe de l'énergie pourrait diminuer, mais la contribution indirecte augmentera, en raison du transfert le long des chaînes de production des augmentations précédentes. Pour l'instant, en Europe, le dynamique salariale restent faibles, et ce n'est que si elles le restaient que l'on pourrait penser que l'inflation diminuerait lentement, même si elle ne descendait pas en dessous du seuil cible de la BCE, en moyenne sur l'année, avant 2024. Mais c'est un "grand si".

En États-UnisAu lieu de cela, spirale prix-salaires est maintenant à part entière et le marché du travail est beaucoup plus tendu que ne le suggère le taux de chômage. Il y a 1,7 poste vacant par chômeur et les demandes d'allocations chômage sont au plus bas depuis 1968. Dans ce contexte, il y a eu le premier cas de « syndicalisation » chez Amazon.

Les salaires augmentent de 6,6 % année médiane, nette de l'évolution de la composition de l'emploi, c'est-à-dire du fait que de nouveaux emplois sont créés dans des secteurs à salaires horaires plus faibles (restauration, spectacles, hôtellerie). Avant la pandémie, ils étaient passés à environ 4 %. Cependant, les salaires réels baissent, parce que l'augmentation du coût de la vie était de 7,9% en février (et il sera supérieur à 8 % en mars) et 6,4 % hors énergie et alimentation, confirmant qu'il s'agit de hausses importantes et généralisées.

D'autre part, le le coût des matières premières devrait rester sous tension, tant pour les événements de guerre (la Russie et l'Ukraine sont les principaux fournisseurs des principaux produits de base) que pour la lutte contre le changement climatique (si tout le monde court pour remplacer les combustibles fossiles par des sources renouvelables, le Greenflation) et parce que les goulots d'étranglement de l'offre mentionnés ci-dessus, combinés à de fortes stimulations monétaires et budgétaires de la demande, une grosse claque à des prix (la déflation) qui sort des cinq doigts et produit une réaction (tendre l'autre joue n'est pas à la mode).

Peu de choses peuvent être faites pour l'offre, si ce n'est des investissements, qui augmentent pourtant immédiatement la pression de la demande sur l'offre elle-même et avec des effets multiplicateurs, mais sur les dépenses, les décideurs peuvent et comment, avec ce qui suit. D'autant plus que, selon les entreprises elles-mêmes (enquête PMI), de nouvelles hausses de prix arrivent partout.

TARIFS ET DEVISES – Un Économiste martien quiconque regarde les taux actuels – d'intérêt et d'inflation – sur la troisième planète du système solaire devrait se creuser la tête. Même sur Mars, ils enseignent que les taux devraient augmenter lorsque l'inflation grimpe. Et que verrait-il, comparant moi taxi-guide des banques centrales et la dynamique des prix à la consommation ?

Limitons-nous à l'Ancien Monde et au Nouveau Monde : États-Unis, inflation à 7,9 %, taux indicatif 0,25 %-0,50 % ; Eurozone: inflation à 7,5% et taux directeur nul sur les opérations principales et négatif (-0,50%) sur les dépôts.

C'est vrai, là Fed a annoncé un série serrée d'autres augmentations, après le taux mini (25 points de base) en mars, qui pourra porter le taux au-dessus de 2 % en fin d'année ; et le BCE, sans aller aussi loin, précise que une certaine augmentation n'est pas loin. En tout état de cause, les deux côtés de l'Atlantique déclarent que les autres leviers de la politique monétaire - leexpansion quantitative de la pièce - ils vont se déplacer vers le restauration: Dans Amérique, en réduisant les actifs gigantesques de la Fed (8,7 95 milliards de dollars) à coups de XNUMX milliards par mois (cela se fera en ne vendant pas de titres mais en se limitant à ne pas renouveler ceux arrivant à échéance) ; et en Europa, ramenant bientôt à zéro les achats de titres (mais ne réduisant pas encore l'encours).

Mais le 'Économiste martien il ne comprend toujours pas. Avec une inflation si élevée, les taux ne devraient-ils pas augmenter beaucoup plus ? Et il lutte pour chercher des explications. Peut-être que l'inflation à prendre en considération n'est pas celle globale, mais celle hors énergie et alimentation (core), qui, du moins en Europe, est nettement inférieur. Tu devrais peut-être regarderinflation attendue d'ici à 1, 2, 3 ans ce qui, selon les enquêtes, est inférieur à l'actuel. Peut-être le Banques centrales sont recherche parce qu'ils pensent que l'économie va souffrir pour les raisons mentionnées ci-dessus : l'inflation va baisser parce qu'elle freine la demande, et il n'est donc pas nécessaire de se déchaîner avec des hausses de taux. Peut-être qu'avec une guerre en cours, il vaut mieux se contenter de bêler et d'éviter de rugir...

Chacune de ces explications a une certaine validité. Mais ici, il faut rappeler - étant donné que nous avons parlé du risque de récession - que le risque est différent de l'incertitude, comme l'expliquait Frank Knight il y a déjà un siècle. En d'autres termes : un joueur de poker peut calculer ses chances de gagner s'il a une paire de rois en main. Mais, quand il s'agit de "cygnes noirs", on ne connaît pas la répartition potentielle des résultats : il y a trop de jokers dans le jeu... Tant la Fed que la BCE ont donc raison de annoncer beaucoup et agir progressivement, soulignant que le rythme des restrictions sera dépendant des données.

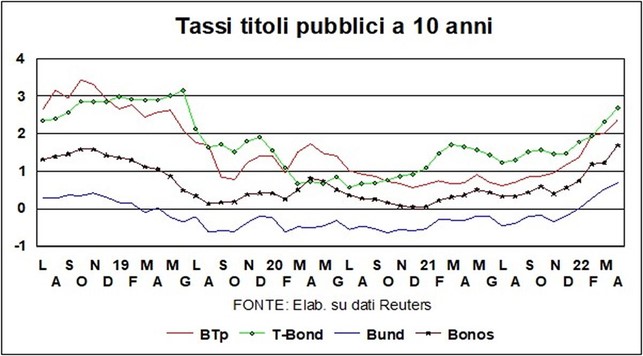

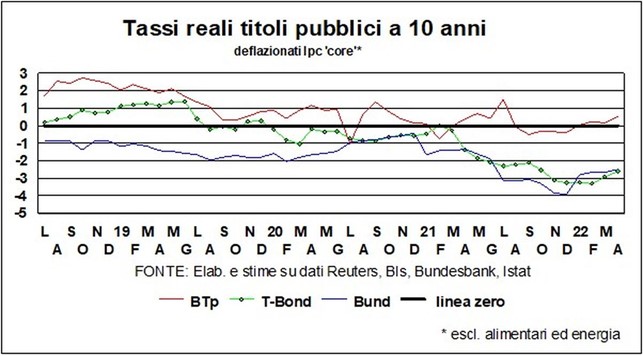

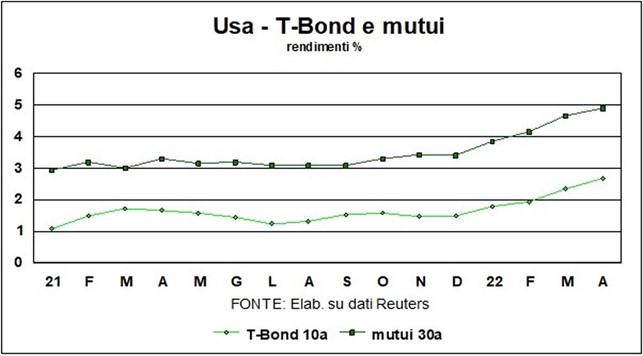

I taux du marché ils n'ont pas attendu les décisions sur les taux directeurs, e sont augmentés en leur nom. Comme le montre le graphique, les taux des obligations à dix ans ont augmenté d'environ 40 points de base par rapport à fin février btp e Frette, et bien plus encore (70 points) pour moi Liaison en T (l'inflation est plus élevée et la Fed plus agressive). Pour les taux des crédits immobiliers à trente ans aux USA, la hausse a été encore plus forte, et aujourd'hui ils avoisinent les 5%. Cela dit, je taux réels – et l'économiste martien continue de s'émerveiller – ils sont négatifs, même en utilisant l'inflation core; en Italie, ils sont montés juste au-dessus de zéro, étant donné que nous nous vantons – pour ainsi dire – d'une inflation plus faible.

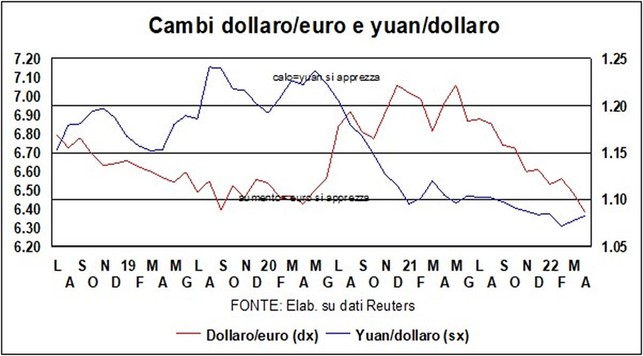

Cela signifie que le niveau des taux réels soutient l'économie, qui a besoin de soutien en Europe. La mauvaise humeur des actions indique que l'autre jambe des conditions monétaires - le coût des fonds propres - ça monte, tandis que la troisième étape - la changer – signale à la place un relâchement, avec la faiblesse de l'euro.

L'économie américaine, comme mentionné ci-dessus, tire malgré tout, et les muscles se voient également dans le taux de change dollar, qui s'est récemment renforcée même par rapport à la pièce de monnaie chinoise. Pendant ce temps, le dollar australien il mérite de plus en plus le nom de « havre de paix ».

Non marchés boursiers, l'incertitude règne au sens de Knight. Jamais les tiroirs doivent être assurés et regardez au-delà de ces moments difficiles. De plus, je Épargnants allemands (et d'autres) seront heureux de savoir que leur argent rapporte désormais quelque chose, et que le capital investi en obligations n'est plus extorqué par des taux nominaux négatifs. Bien entendu, ce « quelque chose » est lui-même extorqué par l'inflation. Mais on ne peut pas tout avoir dans la vie...