problema 1: si la madre-banco central da a los niños-gobiernos muchas monedas con el que comprar su juguete favorito (¿muchos votos?) y todos los niños quieren el mismo juguete que hay en la única tienda del pueblo, ¿qué pasará con el precio del juguete?

problema 2: si el encargado de la gasolinera del pueblo sube la precio del combustible, ¿qué pasa con el precio del juguete si el comerciante tiene que ir a una ciudad lejana para conseguir suministros?

problema 3: si la fábrica de juguetes de la ciudad lejana se esfuerza por encontrar las fichas para que los juguetes funcionen y el precio de las patatas fritas se dispara, ¿qué pasa con el precio de los juguetes?

La respuesta es única y siempre la misma: el precio de los juguetes sube. Y si los precios suben… «¡Hay más inflación!», exclaman a coro nuestros pequeños lectores. No, niños (por así decirlo), solo hay un aumento en los precios de los juguetes.

Sin embargo, algunos pedagogos podrían objetar que el comportamiento de la madre es perjudicial para la educación. Y metafóricamente hablando, tendría toda la razón. Los economistas sacan a relucir lariesgo moral. Pero esa es otra historia.

Permítanme ser claro: cualquier referencia a eventos y personajes reales NO es pura coincidencia. Pero los bancos centrales no son madres, los gobiernos no son niños y los problemas que hay que afrontar aquí y ahora no conciernen al mundo de los juguetes, sino el agudo sufrimiento y la extrema necesidad de muchos millones de personas.

Para usar las duras palabras de Jerome Hayden “Jay” Powell: «La pandemia de COVID-19 está causando tremendas privaciones humanas y económicas a lo largo y ancho de los Estados Unidos y de todo el mundo». Y, continuando en la última rueda de prensa, el presidente de la FED (la posteridad le recordará como uno de los mejores de la historia) subrayó que el peso del sufrimiento económico no se ha repartido salomónicamente sino que ha recaído sobre todo en las espaldas de este último (los que tienen los salarios más bajos y que siempre han sufrido discriminación racial: ciertamente no son bendecidos en esta tierra). Concluyendo que: «Hay gente por ahí que se ha quedado sin trabajo. La agitación económica ha trastornado muchas vidas y ha creado una gran incertidumbre sobre el futuro.». Por lo tanto, la Fed hará todo lo posible para restaurar los empleos perdidos lo más rápido posible (lo que no es una defensa absurda de los empleos existentes, como se hace bloqueando los despidos).

Por cierto, en Frankfurt y también en Via Nazionale alguien toma nota de como un gran banco central se comunica con toda la población, informando a todos los ciudadanos con empatía (y no de forma elitista y en lenguaje de curas y de dentro) de los motivos de su actuación. Recuerde que esto también es inclusión, un elemento clave de la sostenibilidad.

Y elinflación? Con palabras igualmente sencillas y un tono sereno y conciliador, Powell desestimó el acierto: «Es demasiado pronto para preocuparse por eso.». ¿Irresponsable? No. Como tantas veces escrito y reiterado por Lanceta, las poderosas fuerzas que mantienen a raya la inflación (la globalización, la revolución tecnológica y el envejecimiento de la población) seguirán actuando durante mucho, mucho tiempo. Confirmando que la inflación NO es un fenómeno monetario.

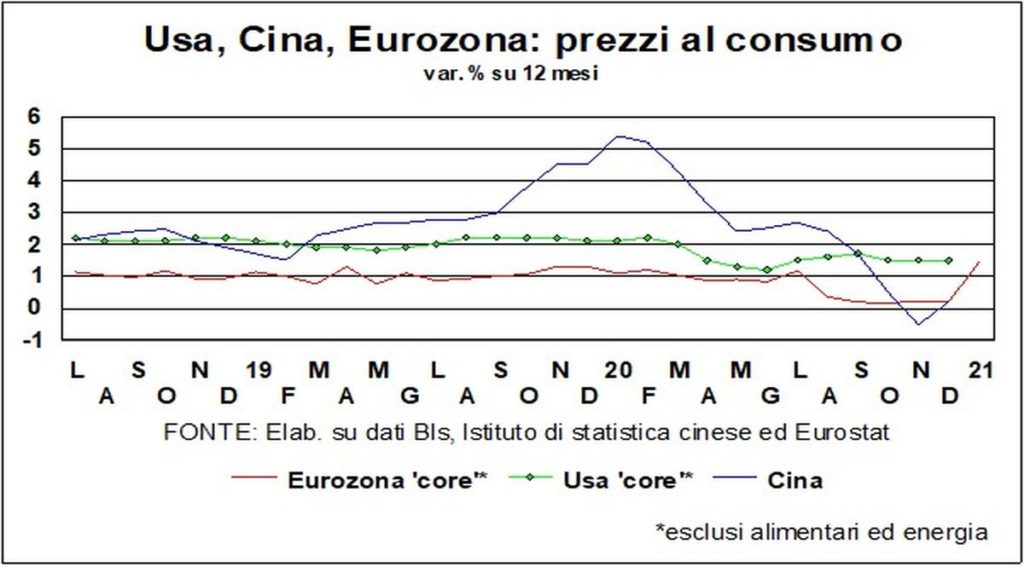

Continuaremos con ésto luego. Primero está la obligación de dar cuenta de uno inteligente extraño que elevó la inflación en alrededor de medio punto porcentual en enero en la zona del euro, que, incluyendo otros factores puntuales, pasa del -0,3% anual al +0,9%, y del +0,3% al +1,4% en la versión sin energía ni alimentos frescos. Una parte importante de este aumento se debe al final de la reducción del IVA en Alemania y al diferente calendario de las rebajas navideñas (antes de lo habitual). Pero ni siquiera una pequeña parte, más o menos la mitad, se debe a la cambio en la composición de la canasta.

Hay más cosas en el cielo y en la tierra, Horace, que las estadísticas son capaces de medir. William, o los polvos que queden de él, se revolcarán en su tumba en Stratford-upon-Avon. Desde el empíreo de los poetas sublimes, ten piedad de nosotros y sobre todo de losabsurda afirmación de las oficinas estadísticas europeas para tratar de detectar una tendencia más precisa en los precios al consumidor en tiempos de pandemia. Con el resultado de crear otras distorsiones y confusiones.

«La inflación es más alta de lo que dicen los indicadoreslos comentaristas escribieron cuidadosamente el año pasado. Como si la gente, además de tener que defenderse del coronavirus y luchar para salir adelante (tanto mental como económicamente), también debiera tener la preocupación de mayores aumentos de precios.

No es que los comentaristas no tuvieran razón. teóricamente los precios recopilados deben ser representativos de lo que la gente compra. Y los índices construidos para tiempos normales ciertamente no podrían reflejar bien los hábitos de gasto interrumpidos por los bloqueos. El sentimiento apunta a lo rápido, los estadísticos han cambiado una metodología sólida y probada y a toda prisa han adecuado (con muchas aproximaciones) el metro que mide la tendencia del costo de vida. Con el resultado de subirlo hoy (0,5 puntos porcentuales no son baladíes si el nivel está por debajo de un punto porcentual) y bajarlo mañana (es decir, en la segunda mitad del año), cuando retomaremos una existencia menos suspendida y los precios de algunos servicios, cuya incidencia en la canasta total se redujo porque no se consumieron en 2020, subirán más.

por suerte este solución fallida (x è pezo el tacòn del buso, dicen en la lengua materna a la que Meneghello tradujo a Shakespeare) no tiene ningún significado práctico. Por qué la inflación fue, es y seguirá siendo baja durante mucho tiempo. Cualquier invento numerológico imaginativo que puedas presentar.

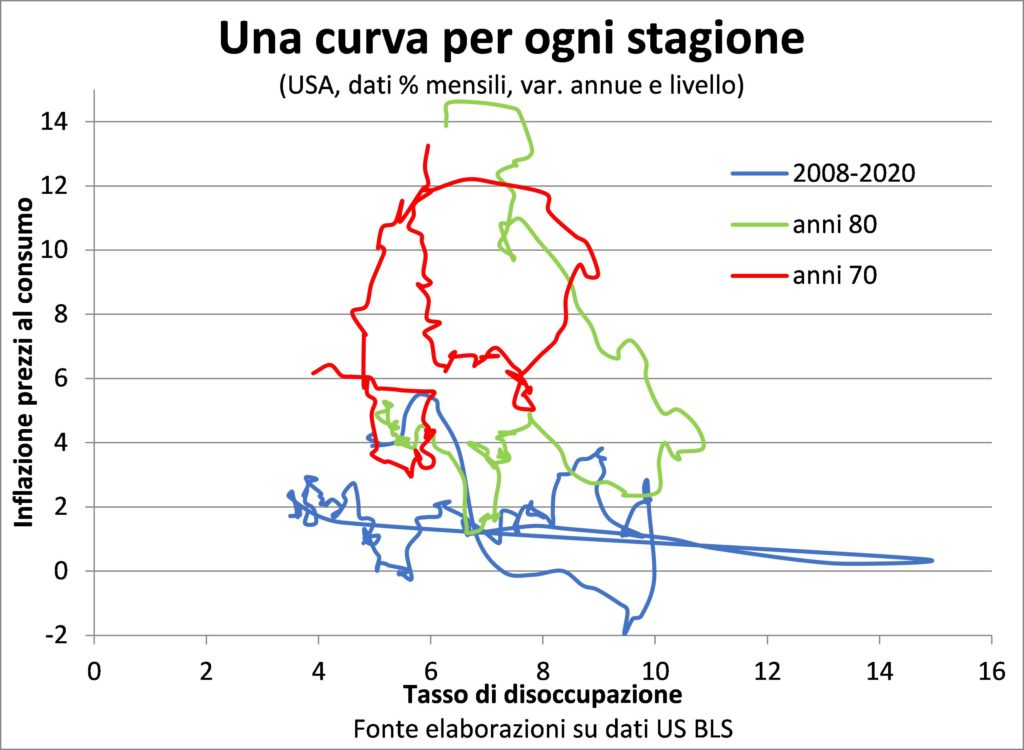

Y la razón es muy simple. Allá relación entre las tendencias de los precios y el desempleo se estropeó hace unos años y pasarán cosas buenas y malas para que vuelva a funcionar como lo hacía en los tiempos más sencillos de preglobalización y predigitalización, cuando éramos más jóvenes y la belleza brillaba en nuestros ojos. De hecho, mientras que con las vacunas mantendremos más o menos felizmente a raya al Covid-19 y sus variantes, acostumbrarse a vivir con transformaciones geoeconómicas y tecnológicas será más difícilen el plano político y social.

Los economistas llaman a esa relación curva de phillips, del nombre de la persona que dibujó la línea que conecta los niveles de desempleo e inflación en un gráfico. A finales de los años 50 del siglo pasado se nos había subido un poco la cabeza y buscaban leyes inmutables del sistema económico. Así, observando lo ocurrido en el pasado reciente, se vio que a medida que bajaba el desempleo aumentaba la inflación y viceversa. Pero, de hecho, hay más cosas en el cielo que en la tierra…

Por lo tanto, la curva ha cambiado de características varias veces a lo largo del tiempo. Primero fue vertical, es decir, la inflación no bajó incluso con un alto desempleo. Ahora es horizontal, es decir la inflación no aumenta incluso con un desempleo muy bajo. Al menos en los EE.UU. Que siguen siendo el primer motor inmóvil para gobernar las tasas de interés globales, a pesar de la porción de poder que ha conquistado el BCE.

Si quisiéramos usar una imagen, es como si una armar el rompecabezas de la inflación habíamos puesto todas las piezas de la cenefa en su lugar, las que son más fáciles de encontrar y ordenar, y las centrales que nos hacen entender lo que falta. Peor aún: deberíamos intentar componerlos sin siquiera tener la foto habitual encima del paquete. Sólo sabríamos más o menos lo que es.

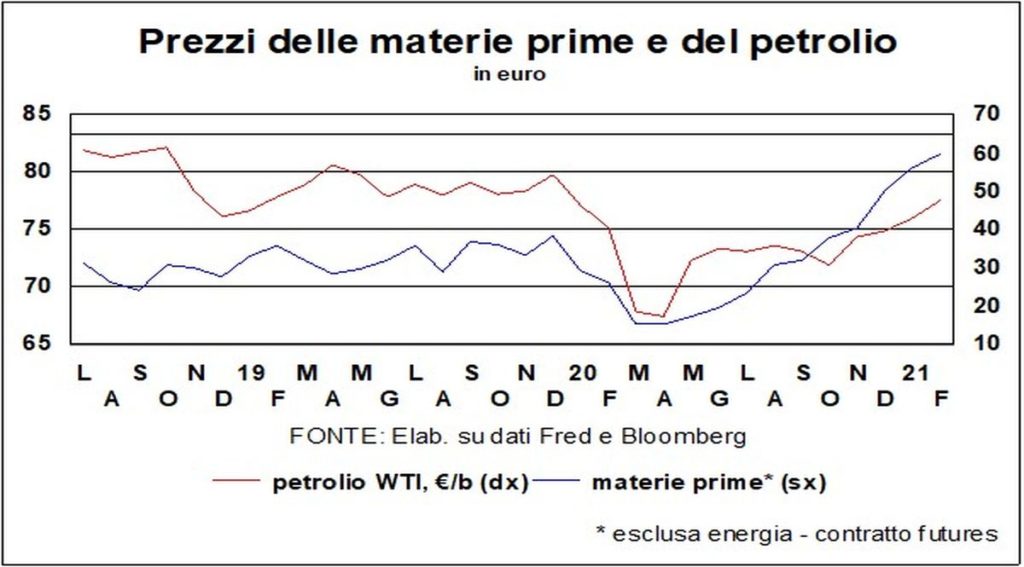

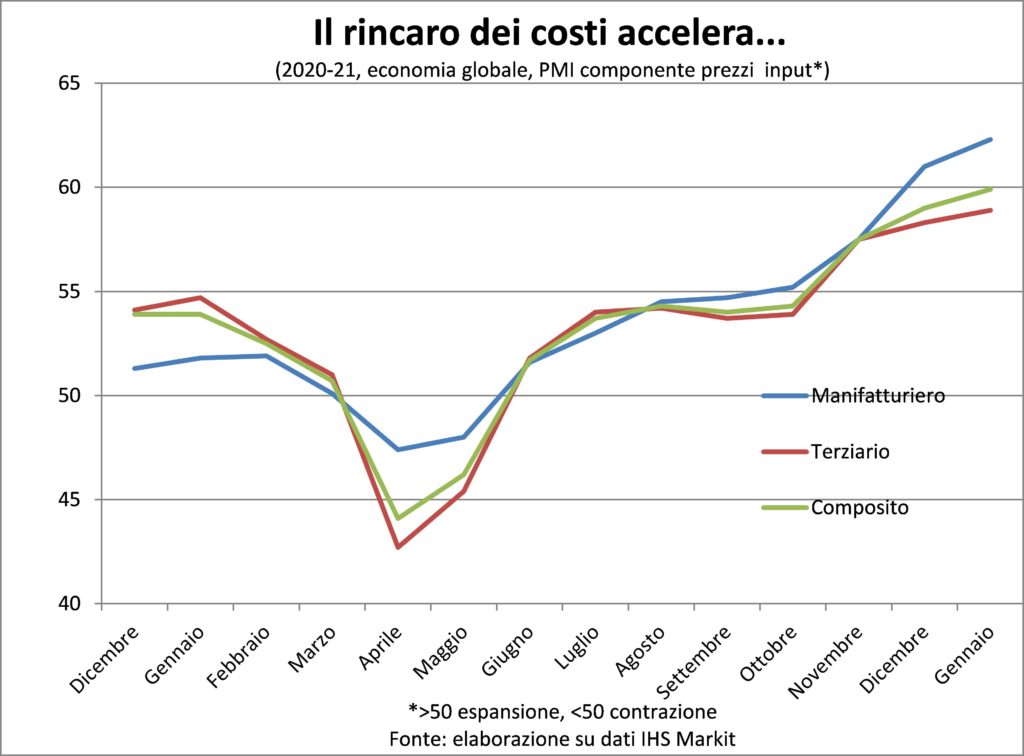

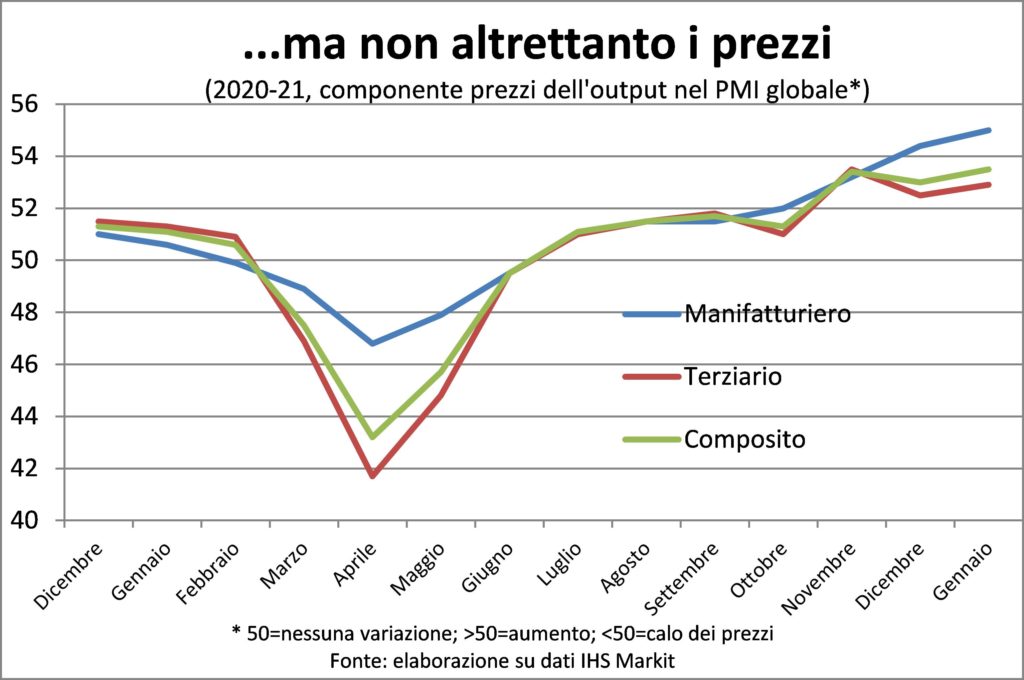

Entonces, resumiendo y concluyendo. La recuperación está acompañando a un una serie de tensiones de diversa índole sobre los costes de las empresas: cuellos de botella en las cadenas de valor (Ford y GM están recortando la producción un 20% por falta de chips), subidas de precios de las materias primas, subidas de tarifas de transporte…

Pero tienen cuidado de no subir los precios de venta, porque saben que hay uno competencia turbo y que el mango del cuchillo está en manos de los compradores.

Así que abandonen toda esperanza los que piensan que habrá un salto repentino en la inflación. Si llega, cuando llegue, lanzará muchas señales premonitorias, terremotos que serán atrapados con la sismógrafos de las tensiones sociales. Y cambios políticos radicales. Por ahora, casi nada de esto está a la vista.