A pesar de las tasas de crecimiento satisfactorias en general, Brasil está experimentando una situación económica difícil. Para contrarrestar un resurgimiento de la inflación, en 2011 las autoridades brasileñas aumentaron cuatro veces la tasa de referencia (SELIC), convirtiendo a Brasil en uno de los países del mundo con las tasas de interés (nominales y reales) más altas. El alto nivel de las tasas de interés atrae crecientes flujos de capital, con un impacto en la demanda interna que solo se neutraliza parcialmente.

De persistir esta situación, podría tener consecuencias desfavorables para el proceso de desarrollo de largo plazo del país.

En primer lugar, porque para enfriar la demanda interna, las autoridades están recortando drásticamente los gastos de capital, debilitando la capacidad de inversión del país en proyectos de gran envergadura. En segundo lugar, porque la apreciación del real debilita significativamente la capacidad exportadora de productos manufacturados, haciendo más lento y difícil el desarrollo industrial del país, acentuando su vocación por las materias primas. En tercer lugar, porque la evolución especialmente intensa del crédito (tasa media anual cercana al 25% en los últimos cinco años) dificulta claramente la selección de clientes con precisión.

En los últimos años, Brasil ha mostrado una capacidad de crecimiento decididamente importante. En comparación con 2006, su dimensión económica ha aumentado en términos reales en casi una cuarta parte, menos que lo logrado por China e India pero muy por encima de la media mundial (+18%) e incluso más que la zona del euro (menos del 3%) . . Sin embargo, la situación actual es particularmente difícil. En su última actualización de pronósticos (junio de 2011) el FMI plantea la hipótesis de una desaceleración del crecimiento de este país de 7,5% en 2010 a 4,1% en el presente año, a 3,6% en 2012.

Sin embargo, estos datos no indican la particular criticidad de esta situación: por un lado porque el crecimiento económico alcanzado en 2010 es decididamente excepcional (el más alto desde 1986), reflejando en parte la moderada recesión (-0,6%) del último año; por otra parte, porque el ritmo de crecimiento previsto para 2011 y 2012 es en todo caso un buen balance final para Brasil, superior al experimentado a largo plazo (+3,4% de media entre 1992 y 2008) y sustancialmente en línea con ese de los años anteriores a la crisis económica internacional (+4,2% entre 2002 y 2008).

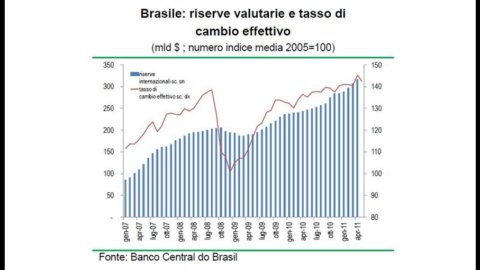

La delicadeza de la situación se destaca más bien por el desempeño de la Selic, la tasa a la que el banco central completa operaciones de refinanciamiento de muy corto plazo. En la primera parte de 2011, esta tasa de referencia se incrementó cuatro veces y se llevó a 12,25%. El incremento se realizó en respuesta al repunte de la inflación, que desde abril pasado se encuentra por encima del límite superior del corredor fijado en 2004 (4,5% +/- 2%).

Para entender por qué una tasa de inflación cercana al 7% ha llevado a las autoridades a lanzar un severo endurecimiento de la política monetaria, es necesario recordar que el desarrollo económico y la estabilidad política de Brasil se han visto comprometidos durante más de una década por un clima absolutamente fuera de control. : entre 1992 y

En 2002, la tasa de inflación anual en Brasil superó el 100% y la caída por debajo de los dos dígitos sólo se remonta a 2004. También hay que añadir que, como suele ocurrir, la tasa de inflación oficial es una síntesis de tendencias de precios muy diferentes. En el caso de Brasil, el crecimiento de los precios de los bienes sujetos a regulación es muy limitado (apenas por encima del 3%) mientras que el de los bienes sujetos a la dinámica del mercado lleva tiempo por encima del 7%, estando los de los alimentos muy por encima de este nivel. . Considerando que una alta proporción de la población (entre una cuarta y una quinta parte) aún vive en condiciones de absoluta pobreza, es comprensible que el enfriamiento del proceso inflacionario sea una prioridad política absoluta.

Más aún después de los aumentos recientes, Brasil es uno de los países con tasas de interés (nominales y reales) entre las más altas del mundo. De ahí su creciente importancia como destino de las operaciones de carry trade, término que identifica la actividad de los operadores financieros comprometidos con la explotación de las grandes diferencias detectables entre los tipos de interés en las distintas zonas del mundo mediante la inversión en países/actividades con elevados rendimientos de los fondos captados en países con tipos de interés bajos. Para frenar esta entrada de capital no deseada y altamente volátil, a fines del año pasado las autoridades brasileñas triplicaron (hasta el 6,0%) el impuesto a las compras de bonos por parte de inversores extranjeros, medida que desde principios de 2011 se extendió a todas las operaciones de endeudamiento externo. con una duración inferior a dos años.

A pesar de estas medidas de desincentivo, la entrada de capitales sigue siendo intensa: las reservas oficiales, que a principios de 194 ascendían a $2009 millones, a principios de 239 ascendieron a $2010 millones ya fines de abril pasado a $317 millones; el real, por su parte, experimentó un intenso proceso de revalorización (entre principios de 2009 y mayo pasado, el tipo de cambio efectivo se apreció más de un 35%).

Recuperar rápidamente el control de esta dinámica económica es decididamente importante para Brasil. Sin romper la secuencia “¿crecimiento de la inflación? crecimiento de la tasa de interés? entradas de capital del exterior? ¿un mayor estímulo para la demanda interna? nuevo aumento de la inflación” Brasil corre el riesgo de comprometer seriamente, en cantidad y calidad, el proceso de desarrollo en curso.

En primer lugar, la relativa ineficacia de las intervenciones administrativas y la política monetaria para enfriar la demanda interna ha llevado a las autoridades a utilizar también el apalancamiento presupuestario público. El superávit público primario (es decir, neto del gasto por intereses pagados de la deuda pública) ascendió al 2011% a principios de 3,3, debido a un aumento de la tasa impositiva, con un crecimiento del gasto corriente de dos dígitos y el de las inversiones sujeto en cambio a recortes significativos. La reducción del gasto público de capital tiene un impacto directo en las perspectivas de crecimiento, tanto por frenar el desarrollo de la infraestructura del país como porque solo la entidad pública y las empresas extranjeras han demostrado hasta ahora una capacidad de inversión efectiva en proyectos de gran envergadura.

En segundo lugar, la revaluación del real en curso debilita significativamente la capacidad exportadora de productos manufacturados y, por lo tanto, hace más lento y difícil el desarrollo industrial del país. Aunque en términos de valor agregado el peso de la producción manufacturera brasileña en el total mundial ha crecido significativamente (del 2% en 2000 al 3,2% en 2010, un poco menos que Italia con 3,4%), la revaluación del real acentúa aún más la vocación de Brasil como exportador de materias primas más que como país industrializado. Del total de las exportaciones anuales, en abril de 2011 la participación de los productos terminados fue del 38% (58% en 2000) frente al 46% de las materias primas y alrededor del 15% de los productos semiterminados. Este perfil predominante de exportador de materias primas (soja y hierro, en particular) es claramente evidente en el comercio con China, desde 2009 el principal socio comercial de Brasil. Si la balanza comercial general en 2010 estaba a favor de Brasil por poco más de $ 5 mil millones, solo la de los productos manufacturados estaba a favor de China por casi $ 24 mil millones (menos de $ 1 mil millones siete años antes). Además, las inversiones directas de China en Brasil ($2010 mil millones de un total de $17 mil millones en 48) están dirigidas casi exclusivamente a sectores dedicados a la valorización de materias primas.

Según una estimación del FMI, el éxito económico reciente de Brasil está tan fuertemente ligado a las materias primas que, si los precios internacionales de estos productos volvieran a su nivel de 2005, el déficit de cuenta corriente se reduciría del 2,3% actual al 5% del PIB. , superando así los 100 mil millones. Finalmente, si recorres la lista de las 150 empresas más importantes del mundo1, encontrarás seis nombres referentes a Brasil: tres son bancos, uno es el del principal productor de bebidas de América Latina. Esta posición de Brasil en el contexto económico mundial podría fortalecerse aún más en un futuro cercano debido al inicio de la explotación de los grandes campos petroleros descubiertos hace poco más de dos años frente a la costa. Aunque con costos de extracción relativamente altos, estos campos tienen un tamaño estimado de 60 a 100 mil millones de barriles. En un corto espacio de tiempo, por lo tanto, Brasil podría pasar de una condición de importador neto de petróleo (alrededor del 2009% de su consumo en 15) a una de gran exportador. mientras que los dos nombres restantes (con diferencia los más importantes) son el de la empresa petrolera nacional (Petrobras) y el de una empresa minera (Vale).

En tercer lugar, la situación económica provoca distorsiones en el mercado financiero y corre el riesgo de debilitar el sistema bancario nacional. En lo que se refiere al mercado financiero, cabe señalar que una subida rápida de los tipos de interés, por un lado, induce a los emisores a acortar la duración de las emisiones, y, por otro, induce a los inversores a suscribir bonos de tipo variable. o valores de tasa fija a un nivel tal que cubra adecuadamente el riesgo financiero.

El sistema bancario en Brasil es todavía relativamente pequeño. La ratio de préstamos bancarios sobre PIB se sitúa en el 53%, un nivel similar al de India y lejos del registrado en China. De un total de unos 200 millones de habitantes, casi 80 no tienen relación con los bancos. Hay más de 2000 instituciones de crédito, y las cinco principales representan alrededor de dos tercios del total en términos de activos totales. De los cinco grupos más grandes, dos están controlados por el estado, dos están completamente en manos privadas y uno es parte de un gran grupo bancario extranjero. Tres de los diez mayores grupos bancarios de Brasil son extranjeros.

El desarrollo de la actividad bancaria en los últimos años ha sido especialmente intenso: entre 2006 y 2010 el crédito creció a un ritmo anual cercano al 25%. Con la intención de frenar esta dinámica, a fines de 2010 el banco central incrementó el encaje legal sobre los depósitos de ahorro (de 15% a 20%) y sobre los depósitos libres de interés (de 8% a 12%). A pesar de estas medidas restrictivas, a finales de abril pasado el importe de los préstamos bancarios aumentaba un 21% a/a, con picos cercanos al 50% en el caso de los préstamos hipotecarios (cuya importancia, sin embargo, es todavía muy limitada, un 4 % del PIB y menos del 9% del crédito total).

Es difícil mantener una calidad satisfactoria de la cartera de préstamos cuando el crédito crece a este ritmo. Más aún en un país donde hay poca información disponible para establecer la confiabilidad de un cliente. En abril, el 4,9% de los préstamos (6,1% para crédito al consumo, 3,7% para préstamos comerciales) presentaban atrasos de más de 90 días. Se estima que al finalizar el año, todos estos incumplimientos podrían llegar al 8% del total de las colocaciones.