La 食谱 似乎完成了 利率上升,早已跌至历史低点。 一方面, 经济繁荣,尤其是在美国; 另一方面, 通货膨胀抬头 (各级:原材料、生产者价格、消费者价格……); 又是另一边, 公共赤字 创纪录的水平有望以更具吸引力的收益率吸引规避风险的投资者……

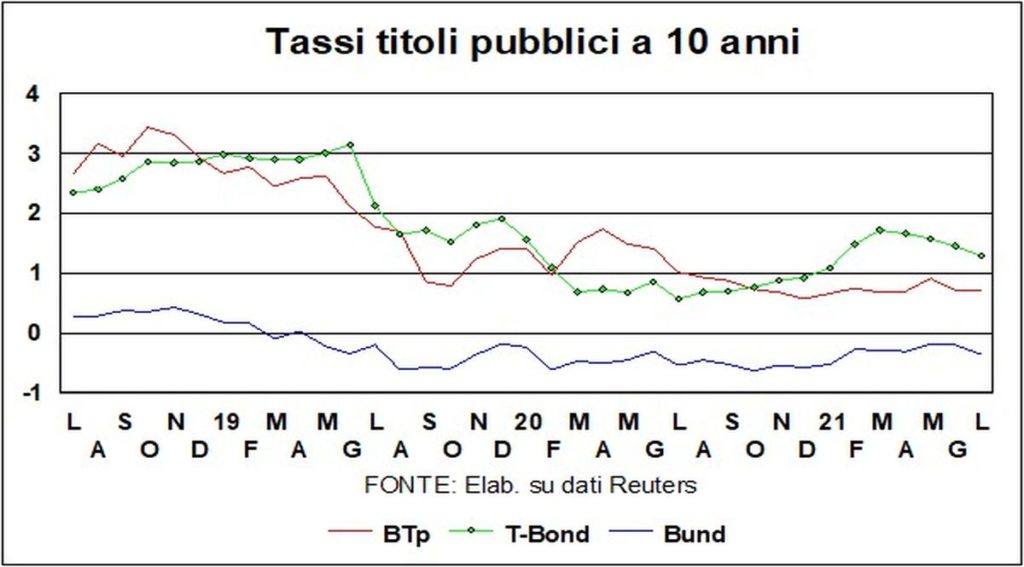

但是,就像放气的蛋奶酥一样,食谱没有用。 超过 使用,随着居民消费价格同比上涨5,4%,收益率 国债 他们下降到 1,29%! 在 日耳曼尼亚,其中消费者价格上涨至 2,4%(12 个月前为 -0,2%),收益率为 外滩 10 年期债券又下跌了几个基点,至 -0,35%。 这些异常的背后是什么?

市场心理常常违背韵律和理性,但可以尝试一些答案。 让我们看看上述秘诀的第一个要素:繁荣的经济。 市场稳固地生活在未来,不是现在。 而且,就未来而言,占卜往往比占星术的占卜更有根据,后者依靠鸟儿的幸运口吃或遥远的星星平衡。 但是,在这种情况下, 对 Delta 变体或 Lambda 或……可能破坏复苏的担忧并非没有根据 而且,鉴于长期利率对经济疲软非常敏感,这些担忧可能解释了回落。

第二个因素:通货膨胀。 如果像许多人(不是全部)认为的那样, 降价是暂时的,这也可以解释利率的耸肩:le 期望 长期通胀,市场似乎认为,不会改变,ei 结构因素 限制价格上涨将使价格回到合理的轨道上。

第三种成分:我 赤字 民众。 规避风险是一把双刃剑:一方面,这可能意味着我们需要向负债更多的人索取更多回报;另一方面另一方面,它诱导安全。 和 公共债券在任何情况下都是最安全的. 然后,并不是每个人都厌恶风险: 最后的买家——中央银行——不要冒险. 即使利率上升而他们持有的债券价值下降,他们也没有义务将资本损失计入资产负债表,因为他们有坚定的持有意愿直至到期。 即使在一些复杂且不太可能的情况下,他们应该记录资本损失,也没关系:中央银行享有金融豁免权......

一个proposito迪 中央银行,这个经济复苏阶段(暂时忽略 SARS-2 新变种的威胁)揭示了一个以前没有讨论过的大问题。 反常规政策会发生什么 (零或低于零的利率,贪婪地购买公共和私人证券……)由货币的守护者(当之无愧)开创? 那里 美联储 - 赢得货币政策“创新温床”的英勇 - 已经回答:通胀目标(第一期)保持在 2%,但正如上个月已经暗示的那样,这将是一个 整个周期 2%,留有起伏空间。 和其他中央银行一样,他宣布 Qe的措施将逐渐结束,但始终与经济数据直接相关:当这种剩菜被运走时,它将不再需要拐杖。 与此同时,美联储在第二项任务(就业)方面正在创新,它想要一个 “包容性”增长: 强调分配方面,直到现在还被中央银行忽视。

还 欧洲央行 创新。 22 月 2 日星期四的例行会议将比往常更加紧张,因为将更好地确定大流行后欧元区的货币政策战略。 在这方面,2% 的通胀率目标也发生了变化,尽管不如美联储提出的那样明显。但重要的是,目标不再是“接近但低于 XNUMX%”(这一目标需要采取扩张性政策当通货膨胀率太低时)。 现在目标是 2% 干. 这表明,如果通货膨胀率为 1,9%,理论上欧洲央行应该努力将其带回 2% 的“圣杯”。 但是,如果这种慷慨的努力将通货膨胀推高到 2% 以上呢? 拉加德让人明白,她似乎明白,她会明白……

另一个主题是数字欧元,欧洲央行研究和设计,与其他中央银行一样,其中一些(中国和瑞典)已经在这些数字货币项目中处于领先地位。 这是关于向 Coin Guardians Armory and Magazine 添加更多武器和弹药。 有一些神秘的问题与支付系统的效率,以及其他不那么神秘的,关于中央银行的可能性, 更直接地向经济注入资金 (个人可能在银行拥有银行账户)。 当然,如果在 2.0 大流行的某一天,意大利银行根据欧洲央行的指示,向我们提供一笔慷慨的转账,那就太好了。 与在二级市场购买证券的路径相比,这条路径不会那么曲折。 当然,纯粹主义者会这么说 货币政策和财政政策之间的界限模糊,但我们这些不是纯粹主义者的人会回答:混淆有什么问题?

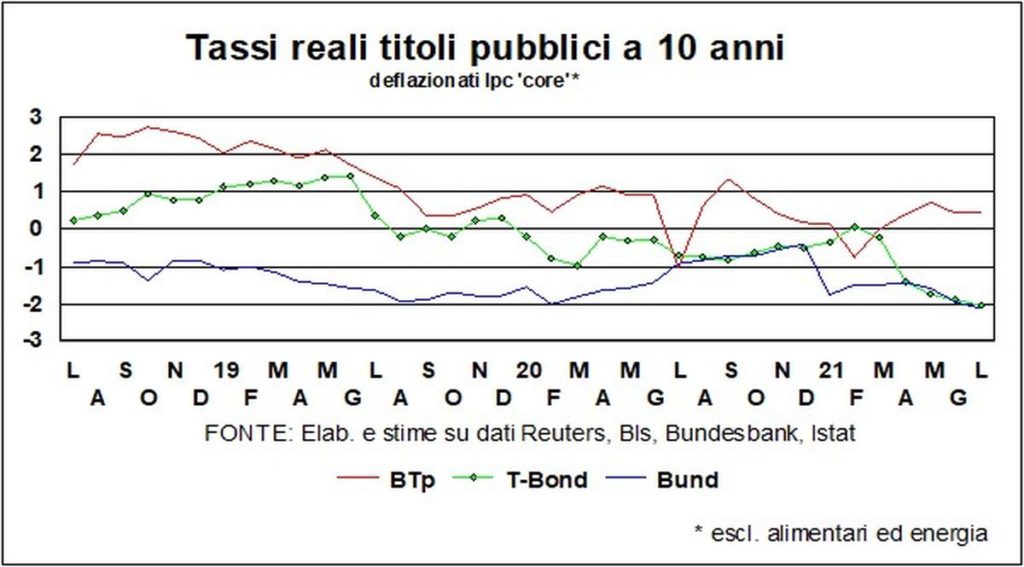

完成 利率那些 王权,由于更高的通货膨胀,是 我又下去了 (意大利除外,那里的通货膨胀几乎处于停滞状态)。 在美国经济史上,很难再找到经济增长率与国债实际利率之差达到十个百分点左右的年份。 证明在这个大流行后的世界中,许多事情正在发生变化……但是,实际利率为负或为零 安慰经济 促进世界所需的投资。

Il 美元, 离开 1,20 反对 欧元,做一些向上的测试。 升值至 1,18 的幅度不大,并保持在过去 12 个月的范围内。 有原因—— 生长差异 – 这有利于进一步升值(在 2021 年初,甚至有人主张美元在年底前达到 1,30),正如有相反方向的原因 – 长期实际利差, 旧大陆的投资机会 – 对货币市场中占主导地位的资本流动产生相反的影响。 在这场拉锯战中 最有可能的结果是(相对)稳定.

近两年美元/欧元汇率高低差e 元/美元 两者的汇率非常相似,都在10%多一点。 但是,如果我们看一下人民币/欧元汇率,波动较小,好像中国货币更想接近单一货币而不是美元。

在过去的十二个月里, 美元 记录一个 大幅贬值,兑欧元和兑人民币。

I 意大利商报,谁还没有忘记隔天刷记录,它们是否已经成熟,可以进行更正? 当然,冠状病毒的变体会对恢复造成划痕(或更糟), 修复的可能性增加. 但不是持久的转变。 有些人会争辩说,展望未来,加息的可能性会使债券更具吸引力,就像 Delta 或 Lambda 使股票的吸引力降低一样。 但是,正如《柳叶刀》另一节所述,最后 疫苗会赢和 基本的,在一个想要增长且经济政策不仅仅是宽松的世界中, 看好股市.

比特币呢? 它再次下降,赔率为 31000 美元。 伴随 Crypto-Echange Coinbase 上市的高盛表示,Crypto-Echange Coinbase 的过山车 比特币 波动性和交易增加,对 Coinbase 的收益产生积极影响。 奇怪而有趣的安慰……