储户的注意力现在集中在政府债券上。 在这里我们将特别处理 机器人和 Ctz。 问题1 两只证券是“零息票”:这意味着它们在其生命周期内不支付息票。 然而,大多数金融中介机构没有提供足够的信息来有效比较各种投资选择。 为此,我们试图通过这篇文章为读者提供一本手册,以了解投资这些工具的便利性。 储户的分析,其实必须从:到期收益率、流动性风险和利率风险等方面进行。 让我们具体看看它们。

– 到期收益率 它是用来比较另类投资的工具:例如Bots/Ctzs 与 BTP。 它被计算为 赎回价格 (100) 和购买价格之间的差额,根据剩余到期天数进行参数化,并且始终按年度进行转换。 许多中介机构不提供到期收益率,但始终建议在购买“零息”证券之前对其进行计算。 由于到期收益率的计算,可以比较“零息”证券和具有相同期限的息票证券(例如 BTP 和 CCT)的收益率。

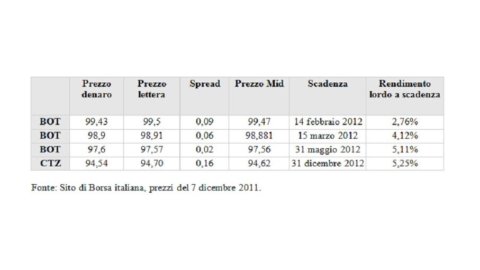

– 流动性风险 – 这种风险的直接指标是 lo bid/ask spread,即在给定时刻买入者和卖出者的报价之间的差异。 它是 上市证券的人立即获得报酬. 买入价和卖出价之间的差异越大(见图),市场上的交易就越少,而在到期前撤资的难度和成本就越大。

– 利率和久期风险 – 利率风险是投资者在市场利率变动时承受的风险. 波动性,即市场利率的不稳定性质,主要影响: 证券价格 任何息票再投资的可能性。 久期——或平均金融久期——是衡量利率风险最常用的工具之一。 持续时间衡量证券对利率变化的敏感性: 可变利率债券的“久期”非常接近于零,因为票面利率会根据市场变化定期调整,而且价格具有非常稳定的优势; 固定利率债券的久期高于浮动利率债券; “零息票”证券的“期限”等于其期限. 因此,与投资附息证券相比,投资“零息”证券会承担更大的利率风险(因此价格波动的风险也更大)。 因此,如果需要在到期前出售证券,最好考虑到这一点。 另一方面,那些以“现金持有人”的角度进行投资的人,即打算持有证券直至到期的人,对久期风险相对漠不关心。

净回报的模拟 – 最后,储蓄者带回家的是税后回报。 在示例性模拟(见第二张图片)中,显示了总回报和税后回报。 政府债券的税收待遇与银行债券和银行存款不同,后者的预扣税更高 (20%)。 因此,为了正确评估市场上的投资选择, 必须考虑税后收益率. 除此之外 中介费 (佣金)由每个中介机构设立,如果它们以固定金额设立(例如,购买政府债券时始终为 0,15%),则对短期收益率的影响更大。

结论, 为了正确评估固定收益工具的投资选择,有必要比较相同期限的回报,同时验证流动性风险和利率风险,最后比较还扣除税金和佣金的回报,如果有税收待遇有差异.

通过劳拉奥利瓦

阅读 Adviseonly 网站上的新闻