Il Endüstri sektörü Avro bölgesindeki enerji tüketiminin yaklaşık dörtte birini oluşturuyor ve önümüzdeki aylardaimalat faaliyeti etkisinden oldukça belirgin bir ölçüde muzdariptir. fiyat şokları. En çok cezalandırılan sektörler, tek başına sanayideki tüketimin üçte ikisini oluşturan ve şimdiden imalatın geri kalanından daha büyük bir zayıflık göstermeye başlayan yüksek enerji yoğunluğuna sahip sektörlerdir. Bununla birlikte, fiyat şokunun durgunluk etkisini henüz tam olarak ortaya koymadığına ve hem enerji yoğun sektörlerde hem de endüstrinin geri kalanında en kötüsünün henüz gelmediğine inanıyoruz: İtalya'da endüstriyel üretimde oldukça belirgin bir düşüş bekliyoruz. ve 2022'nin sonları ile 2023'ün başları arasında Avro Bölgesi'nin tamamı.

Euro bölgesi: 2022 sonu ile 2023 başı arasında üretim daralması

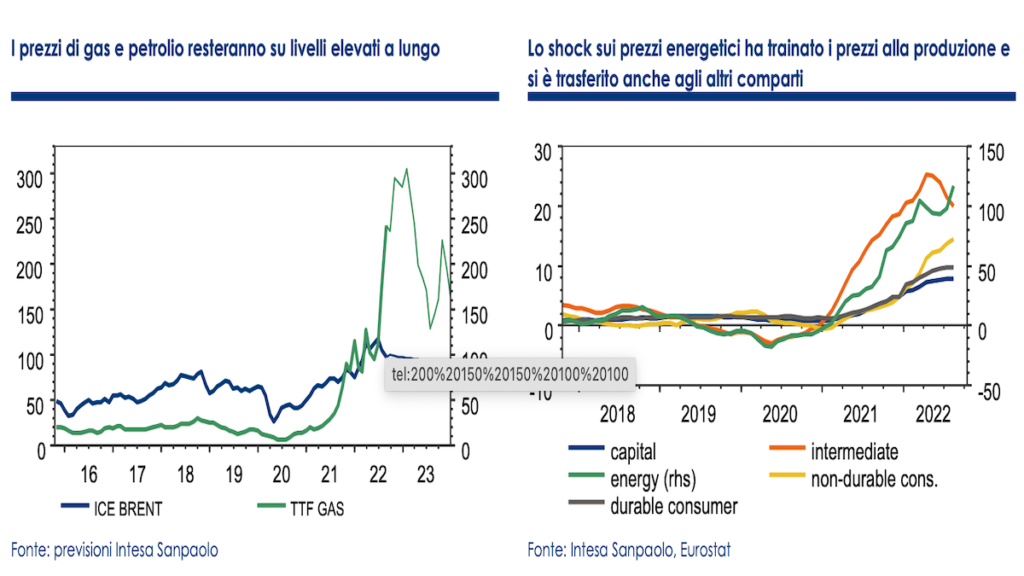

Son 12 ay, keskin bir hammadde fiyatlarındaki artış enerji firmaların üretim maliyetlerinin yükselmesine yardımcı olmuştur. En önemli şok piyasalarda yaşandı doğal gazama aynı zamanda petrolio tarihi yüksek fiyatlarda duruyor. 1'in ilk yarısına kadar, gaz fiyatları çok sınırlı bir dalgalanma ile ortalama olarak MWh başına 2021 avronun biraz altında seyrediyordu. Geçen yılın ikinci yarısından itibaren fiyatlar, azalan arz ve düşük depolama seviyeleri bağlamında hızla yükselmeye başladı ve ardından Ukrayna'daki çatışmanın patlak vermesinden sonra patladı.

Euro bölgesinde, birincil enerji kaynaklarının %60'ından fazlasını (İtalya'da neredeyse %80) oluşturan gaz ve ham petrol fiyatlarındaki artış sonuç olarak aynı zamanda elektrik fiyatları etkileri sadece doğal gaz ve ham petrolün doğrudan tüketicileri üzerinde değil, tüm enerji kullanıcıları üzerinde olacaktır. Özellikle, sanayi sektörü Avro bölgesindeki enerji tüketiminin yaklaşık dörtte birini oluşturuyor ve önümüzdeki aylarda imalat faaliyetinin şokun etkisinden oldukça belirgin ölçüde etkilenmesi kaçınılmaz.

En çok ceza alan sektörler

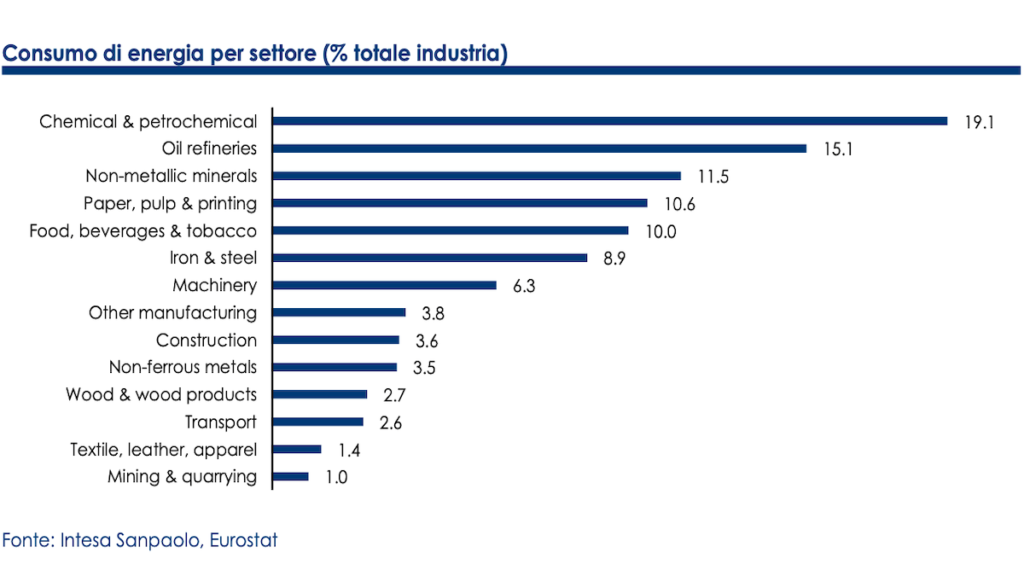

Aynı sektör içinde, tüm sektörler eşit şekilde etkilenmez: En çok ceza alan sektörler, örneğin aşağıdakiler gibi enerji yoğun sektörlerdir: kimya, arıtma, metalik olmayan minerallerin işlenmesi, kağıt endüstrisi e temel metalurji, birlikte Avro bölgesi endüstrisindeki tüketimin üçte ikisini oluşturuyor.

Belirtilen sektörler, toplam endüstrinin yaklaşık %16'sını (yalnızca imalatın neredeyse %20'sini) oluşturmaktadır ve halihazırda belirgin bir zayıflama belirtileri göstermeye başlamıştır. Kimyasal üretimi geçen yıla göre neredeyse %-8 azaldı ve diğer sektörler de trend açısından negatif bölgede. Tek istisna, arıtma ancak ham petrol fiyatlarındaki artışın ardından artan aktiviteden yararlanan bu sektör, küresel talepteki yavaşlamanın ardından yavaşlamaya da başlıyor.

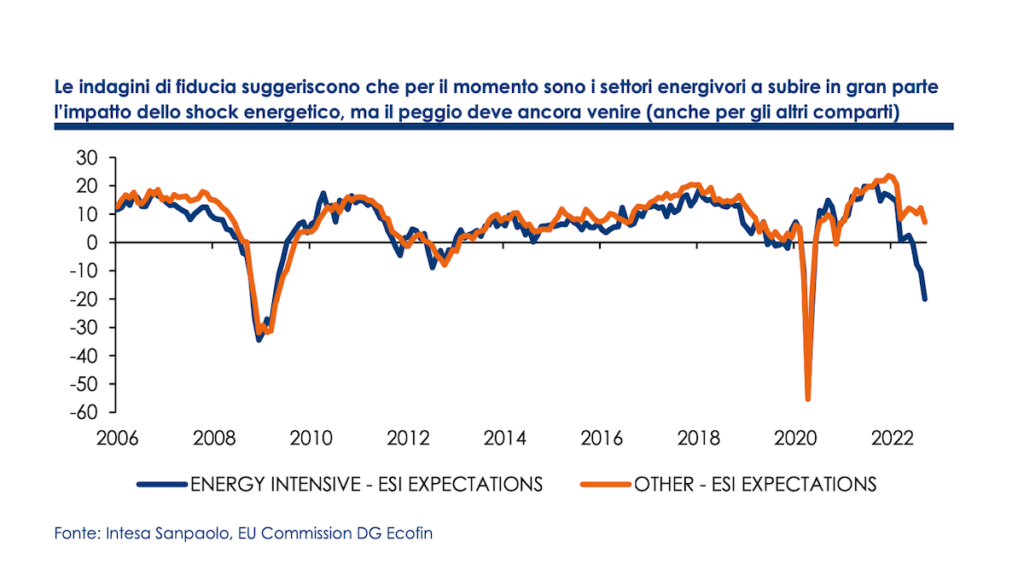

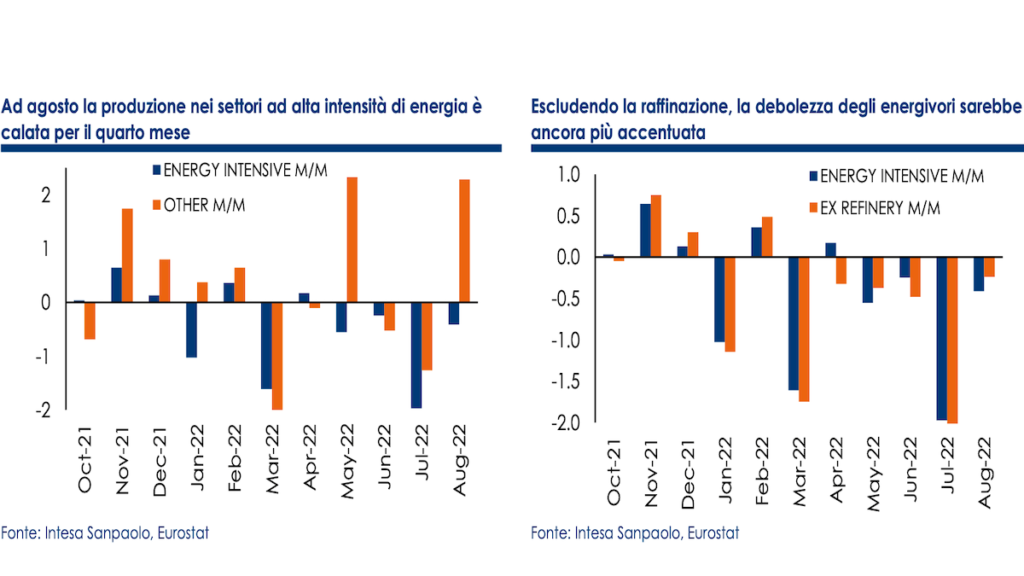

biz bir yarattık enerji yoğun sektörlerde imalat üretiminin sentetik endeksi toplama göre bireysel bölmelerin nispi ağırlıklarını kullanarak. Veriler, enerji yoğun sektörler endeksi ile diğer imalat sektörlerini bir araya getiren endeks arasındaki faaliyet açısından açık bir farklılık gösteriyor: Ağustos ayında, enerji yoğun sektörlerin üretimi dördüncü ayda da azaldı (-%0,4 m/m) önceki -%2'den ve bir önceki yıla göre -%3,8 düşüş. Rafinaj yukarıda belirtilen nedenlerle hariç tutulursa, üretim art arda altıncı ay boyunca üçer aylık bazda % -4,1'lik bir düşüş eğiliminde olacaktır.

Üretimin esnekliği

Enerji tüketicileri tarafından kaydedilen yavaşlama karşısında, imalatın geri kalanı bir miktar dayanıklılık gösteriyor gibi görünüyor. Son aylarda, güven anketleri net göstergeler göstermeye başladı. talepte yavaşlama, ancak yılın ilk yarısının tamamında üretim verileri genel olarak beklenenden iyi geldi ve son üç çeyrekte sanayi sektörü bir bütün olarak katma değer artışına pozitif katkı yaparak daralma tahminlerini boşa çıkardı.

Beklenmedik istikrarın, tedarik darboğazlarının hafifletilmesiyle de desteklenen, azalan yeni siparişler bağlamında işlemesi çıktıyı destekleyen yerine getirilmemiş siparişlerin varlığına atfedilebilir. Bu, özellikle en çok etkilenen sektörler için geçerli olabilir. yarı iletken sıkıntısı (ulaşım, elektronik, bilgisayar ve elektrik malzemeleri) bir devrilme noktasına gelmiş gibi görünüyor.

Ama en kötüsü henüz gelmedi

Ancak söz konusu tüm sektörler için en kötüsünün gelmesini bekliyoruz. İlerlemenin de gösterdiği gibi, talep aslında hızla ve beklenenden daha hızlı bir şekilde düşüyor. satılmayan mal stoklarının birikmesi, birkaç ay öncesine kadar faaliyete desteğin ana unsurlarından birini temsil eden yerine getirilmeyen siparişler de düşüş aşamasında. Ayrıca not edilir ki, yavaşlatmak avro bölgesi ile sınırlı olmayıp, artık küresel ekonominin büyük bir bölümünü kapsamaktadır; bu nedenle önümüzdeki aylarda bir tersine dönüş görmek zor olacak ve talepteki bozulma sadece devam edecek.

Bunun yerine, fiyat şokuyla ilgili olarak, durgunluk etkisini henüz tam olarak ortaya koymadığına inanıyoruz: uzun vadeli enerji tedarik sözleşmeleri ve riskten korunma biçimleri firmaları en azından kısmen fiyat artışlarından korumuş olabilir. Verimlilik ve enerji tasarrufu stratejilerinin getirilmesi de maliyetlerin düşürülmesine katkıda bulunmalıydı; yüksek karlar ve önceden birikmiş likidite, geçici bir destek unsuru sağlamış olabilir.

Enerji yoğun sektörler en çok etkilenmeye devam edecek

Ancak, koruma sözleşmelerinin kademeli olarak sona ermesi ve marjların aşınması ile uzun süre yüksek kalmasını beklediğimiz fiyatların ışığında, etkinin gecikmeli de olsa daha somut hale gelebileceğine inanıyoruz. En sert vuruş ben olmaya devam edecek enerji yoğun sektörler, gerçek iş aksamalarının anekdotsal belirtilerinin şimdiden ortaya çıkmaya başladığı yer. Enerji yoğun sektörlerdeki endüstriyel faaliyet ile enerji fiyatları arasındaki tarihsel ilişkiye dayanarak, 6 aya kadar gecikmeli bir etki tahmin ediyoruz, bu da şokun 2023'ün büyük bir bölümünde faaliyet üzerinde baskı oluşturmaya devam edebileceğini ima ediyor.

Gerçek üretim verileri için kullanılan aynı metodoloji ile, aylık sektör anketlerini bir araya getirdik. Avrupa Komisyonu enerji yoğun sektörler ve imalatın geri kalanı için beklentiler üzerine bir güven endeksi oluşturmak. Elde edilen göstergeler, enerjinin en yoğun olduğu sektörlerde, hatta sonbahar çeyreğinde q/q %-5'ten daha yüksek olan belirgin bir üretim düzeltmesi ile tutarlıdır.

Zayıflama, imalatın geri kalanına iletilebilir

Bununla birlikte, yukarıda belirtilen sektörlerde faaliyetin zayıflaması, imalatın geri kalanına da yansıyabilir ve bir bütün olarak sanayi üretiminde daha belirgin bir daralmanın habercisi olabilir. Enerji yoğun sektörler aslında tipik olarak üretim zincirlerinin yukarısında konumlanmıştır; Avro bölgesinin bütününe ilişkin girdi-çıktı tabloları bazında analiz yapılması, beş yılda %5 aktivite azalması enerji yoğun sektörler (kimya, rafine etme, metalik olmayan minerallerin işlenmesi, kağıt, metalurji) endüstrinin geri kalanında katma değerin yaklaşık onda biri olarak tahmin edilen ikincil bir etkiye sahip olabilir; üzerindeki etkilerini dikkate almadan bu ekonomik ajanların güveni ve uluslararası rekabet gücü kaybı. Enerji yoğun tedarik zincirlerinin kesintiye uğramasından kaynaklanan sorun, dahili olarak üretilen ara malların Avrupa dışı ithalatlarla değiştirilmesiyle aşılabilir, ancak şirketler yine de düşük talep ve sektörler için bile sürdürülemez olabilecek fiyatlar ile uğraşmak zorunda kalacak. enerjinin maliyetlerin küçük bir kısmını temsil ettiği yer.

Endüstriyel zayıflık daha da kötüleşecek

Özetle, önümüzdeki aylarda talepte giderek kötüleşen ve yüksek seyreden Avro Bölgesi'nde incertezza enerji fiyatları ve arzı hakkında, endüstriyel zayıflık artması kaçınılmazdır. Ağustos'taki kısmi toparlanmanın ardından, sanayi üretiminin Eylül'de oldukça belirgin bir daralmaya dönmesi ve Ekim'de de zayıf kalması bekleniyor. Sanayi, yaz çeyreğinde katma değer büyümesinin onda ikisini düşürmüş olabilir ve GSYİH'yı daha da önemlisi sonbahar ve kış arasında da sürüklemeye devam etmelidir.

2022 sonu ile 2023 başı arasındaki altı ayda, kümülatif olarak %10'a varabilecek olan sanayi üretiminde oldukça keskin bir düşüş bekliyoruz. Gelecek yılın ilkbaharından itibaren doğalgaz ve elektrik fiyatlarında mevsimsel nedenlerle de indirim yapılmasıyla sektörde bir miktar toparlanma görülebilir. Ancakşokların gecikmeli etkisi ve küresel döngüdeki yavaşlama, kurtarma 2023'ün geri kalanında genel olarak durgun olabilir çünkü önümüzdeki sonbahardan itibaren fiyatlar ve tedariklerle ilgili aynı sorunlar yeniden ortaya çıkabilir. Sanayi üretiminin 0,7'de yıllık ortalama -%2022 ve 1,5'te aşağı yönlü risklerle birlikte -%2023 civarında düşeceğini tahmin ediyoruz.

İtalya'da da imalatta yavaşlamaya doğru

İtalya, yüksek nedeniyle enerji şokuna en çok maruz kalan ülkeler arasında yer alıyor. doğal gaza bağımlılık Birincil enerji kaynağı olarak. Bununla birlikte, geçen yıl İtalyan endüstrisi uluslararası üretim zincirlerindeki darboğazlardan diğer ülkelerden daha az etkilenmişse, bu aşamada bile İtalyan endüstrisi, enerji yoğun sektörlerin daha düşük ağırlığı sayesinde nispeten daha dirençli olduğunu kanıtlayabilir. toplam endüstrinin (bir bütün olarak Almanya'da %14 ve Euro bölgesinde %17'ya karşı %16); özellikle, daha düşük ağırlık kimya, fiyat şokundan en çok etkilenen sektörler arasında.

İtalyan endüstrisi Alman endüstrisinden daha iyi durumda

Sanayi üretimine ilişkin gerçek veriler bile, en azından şimdilik, İtalyan endüstrisinin Almanya'dan daha iyi durumda olduğunu gösteriyor (yalnızca göreli olarak): Enerji fiyatlarının ilk istikrarsızlık belirtilerini göstermeye başladığı Eylül 2021'den itibaren, enerji yoğun sektörlerde üretim, kaydedilen %6'e karşı yaklaşık %8 düştü Almanya. Bununla birlikte, hem İtalya hem de Almanya, Avro bölgesinin geri kalanından kesinlikle daha kötü bir performans gösteriyor (bir bütün olarak Avro bölgesinde, üretim yaklaşık %4 oranında düştü); İtalya örneğinde, düşük performans ortalama olarak diğer ülkelerdekinden daha yüksek olan enerji fiyatlarıyla açıklanabilir (örneğin, Fransa e İspanyadaha hedefli vergi önlemlerinin kısmen firmaları fiyat artışlarından koruduğu yerlerde).

Sanayide gaz kullanımına ilişkin veriler, İtalyan şirketlerinin en azından kısmen verimlilik stratejileri ve enerji tasarrufu (gaz tüketimindeki yıllık %20'den fazla düşüşe karşın, enerji yoğun sektörlerde üretim "yalnızca" -%6,6 düştü). Ancak, verimliliği artırma veya diğer enerji kaynaklarına başvurma alanı her halükarda sınırlıdır ve önümüzdeki birkaç ay içinde üretimde bir düşüş görebileceğiz.

Yaz aylarından başlayarak, kasılma ritmi Aslında, vurgulamak için geri döndü ve araştırmalar, mevsimsel nedenlerle ve gaz arzına ilişkin belirsizlik nedeniyle, enerji fiyatlarının yakın zamana dönebileceği önümüzdeki aylarda daha fazla düşüş öngörüyor. zirveler.

Temel metalurji ve kimya en büyük düşüşleri kaydetti

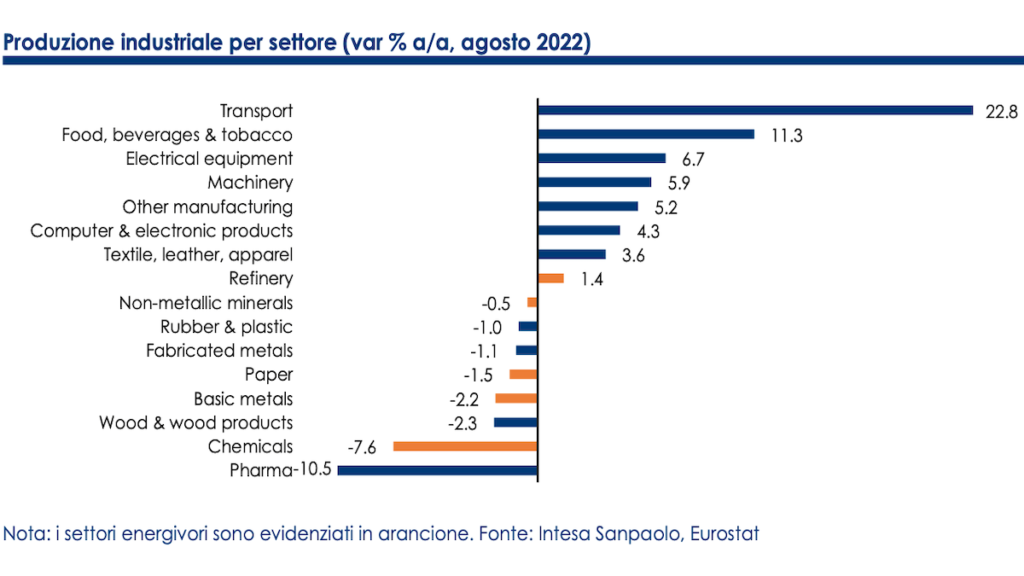

şimdilik ordayım temel metalurji (yılda -11,2%) ve kimya (-10,6% y/y) trend bazında en büyük düşüşleri kaydetmek için. Faaliyet verileri daha detaylı incelendiğinde, en çok ceza alan sektörlerin özellikle enerji fiyatlarındaki artışlara değil, aynı zamanda düşük maliyetli üreticilerin uluslararası rekabetine maruz kalan ve marjları düşük olan üretim sektörleri olduğu görülmektedir. Dolayısıyla bu sektörlerin yüksek maliyetleri karşılama ve bunları son kullanıcılara aktarma kapasiteleri daha düşüktür. Geçtiğimiz Ağustos ayına kadar güncellenen veriler dikkate alındığında, üretimde %20'den fazla düşüş eğilimi gösteren sektörler aslında: kurşun, zinco e gölet (%-62,4); selüloza (%-42,8); gübre (%-30,9); seramik ürünler (%-29,2); demir e çelik (%-23,9); idari işler (%-20,5) ve temel kimya (-20,2%).

Bize göre, önümüzdeki bahardan önce bir trend dönüşü pek görülmeyecektir; üretim beklentilerinde en büyük bozulmayı bildiren sektörler aslında enerji yoğunluğunun daha fazla olduğu sektörlerdir.

Ancak, göstermeye başladılar daha fazla kötümserlik belirtileri Bu, enerji yoğun endüstrilerdeki yavaşlamanın yakında imalat sektörünün geri kalanına da aktarılacağı hipotezini doğrulayacak olan diğer sektörlere de yayıldı (Avro bölgesinin geri kalanından farklı olarak, sektördeki toparlanmadan daha az fayda sağlayabilir) yarı iletken yoğun sektörler) .

Bir bütün olarak Avro Bölgesi'ne gelince, İtalya'da da 2022'nin sonu ile 2023'ün başı arasında sanayi üretiminde oldukça büyük bir daralma bekliyoruz: sektör, yaz çeyreğinde olası bir önemli durgunluğun ardından büyümeye olumsuz katkı sağlayabilir. sonbahar çeyreğinde en az onda ikilik katma değer artışı ve kışın da GSYİH'yı frenleme.

Uzun vadede, özellikle hedeflenen enerji kaynaklarının çeşitlendirilmesi, risk, yapısal olarak daha yüksek enerji fiyatlarının, Asya ve Amerika'ya göre asimetrik bir şokun vurduğu Avrupa imalatının rekabet gücünde kalıcı bir kayba yol açması ve Eski Kıtanın diğer coğrafi alanlar lehine ilerici "sanayisizleşmesinin" olası etkileridir. .

Analist sertifikası ve önemli iletişimler

Bu belge tarafından hazırlanmıştır. Intesa Sanpaolo ve Intesa Sanpaolo-Londra Şubesi (Londra Menkul Kıymetler Borsası üyesi) ve Intesa Sanpaolo IMI Securities Corp (NYSE ve FINRA üyesi) tarafından dağıtılmaktadır.

Bu belgeyi hazırlayan analistler, belgede yer alan görüşlerin, tahminlerin veya tahminlerin, elde edilen verilerin, unsurların ve bilgilerin bağımsız ve öznel bir değerlendirmesinin sonucu olduğunu ve ücretlerinin hiçbir kısmının ödenmediğini, verilmediğini veya olmayacağını beyan eder. , doğrudan veya dolaylı olarak, ifade edilen görüşlerle bağlantılı.