İktisatçılar, zaman içinde refahını en üst düzeye çıkarmak için tüketmek, tasarruf etmek ve yatırım yapmak isteyen rasyonel bir bireyin "optimal" davranışını tanımlamayı amaçlayan çeşitli modeller geliştirmişlerdir.

Keynesyen teori, tasarrufun temel olarak kişisel gelirle ilişkili olduğunu varsayıyorsa, XNUMX'lerde Franco Modigliani ve Richard Brumberg aşağıdaki formülü geliştirdi: bireyin "yaşam döngüsü" teorisiMevcut tasarruf modellerinin ana referansı olmaya devam ediyor. Bu teoriye göre, tasarruf düzeylerinin seçimi, rasyonel bireylerin karar vermesi gereken zamanlar arası (birkaç döneme yayılmış) bir kararı yansıtmaktadır. Tüketimi zaman içinde mümkün olduğunca istikrarlı tutmak için tüm yaşamları boyunca genel refahlarını en üst düzeye çıkarın. Tüketim seviyelerinin bu zamanlar arası “eşitlenmesi” (tüketim yumuşatma) normalin altındaki tüketimdeki azalmaların, ajanların refahını, standart seviyenin üzerindeki aynı büyüklükteki artışlarla arttırıldığından daha fazla azaltması nedeniyle meydana gelecektir.

Yaşam döngüsü teorisi mevcut tasarruf modelleri için ana referans olmaya devam ediyor

Yaşam döngüsü teorisine göre çalışma yaşamının ilk aşamalarında düşük gelirli gençler, tüketimlerini kredi isteyerek desteklemek isterler ve bu krediler mesleki olgunluk yıllarında ödenerek daha yüksek gelirlerle ödenir. servet biriktirmek için tasarruf yapmak ve gelirin düşük olduğu emeklilik yıllarında tüketimi azaltmak zorunda kalmamak. Zenginlik birikimi bir “kambur” şeklini takip edecek”, çalışma çağının başlangıcında düşük, yaşlılıkta ise orta dönemlerde zirveye ulaşıyor.

Yaşam döngüsü teorisi şunları dikkate alır: Farklı dönemler arasında kaynak transferi aracı olarak finansal varlıklar hayat boyunca. Ancak gerçekte, tüketimin "zamanlar arası eşitlenmesine" çoğu zaman izin vermeyen başka faktörler devreye girmektedir: genç kuşaklar için kredi kullanılabilirliğinin düşük olmasından yaşlılığa kadar değişen nedenlerle tüketim orta yaşta artma ve emeklilikten sonra azalma eğilimi göstermektedir. yetersiz planlama. Yaşlılıkta tüketimin azalması, davranışsal ekonomistlerin "hiperbolik iskonto(hemen elde edilenler daha düşük olsa bile, daha sonra elde edilebilecek olanlar yerine anında verilen ödülleri seçme eğilimi) bu da emeklilikten sonra yetersiz tasarrufa neden olur. Ancak gençler için bu çok önemli. zamanında ek emeklilik planlayınKamu emekli maaşlarının giderek azaltılması karşısında.

Modern portföy teorisi hipotezleri tasarrufların zaman içinde tahsisinin nasıl optimize edileceği: Tüketim ve tasarruf tercihlerinin gelişimini (fayda fonksiyonu) ve finansal varlıkların değerinin stokastik doğasını dikkate almak gerekir. Harry Markowitz'e göre rasyonel yatırımcılar dalgalanmalarını en aza indirerek portföylerinin beklenen getirisini maksimuma çıkarırlar (varyans), "riskten kaçınma" (potansiyel olarak eşit ancak belirsiz olana göre belirli bir kazancın tercih edilmesi) hipotezinde ve fayda ile servet arasında artan bir ilişkide. Tercihlerin evrimi ve finansal getirilerin belirsiz öngörülebilirliği, yatırım tercihlerinin periyodik olarak yeniden değerlendirilmesine neden olur: örneğin, yaşla birlikte, riskten kaçınma ve yatırılan sermayenin korunmasına yönelik tercih artma eğilimi gösterir.

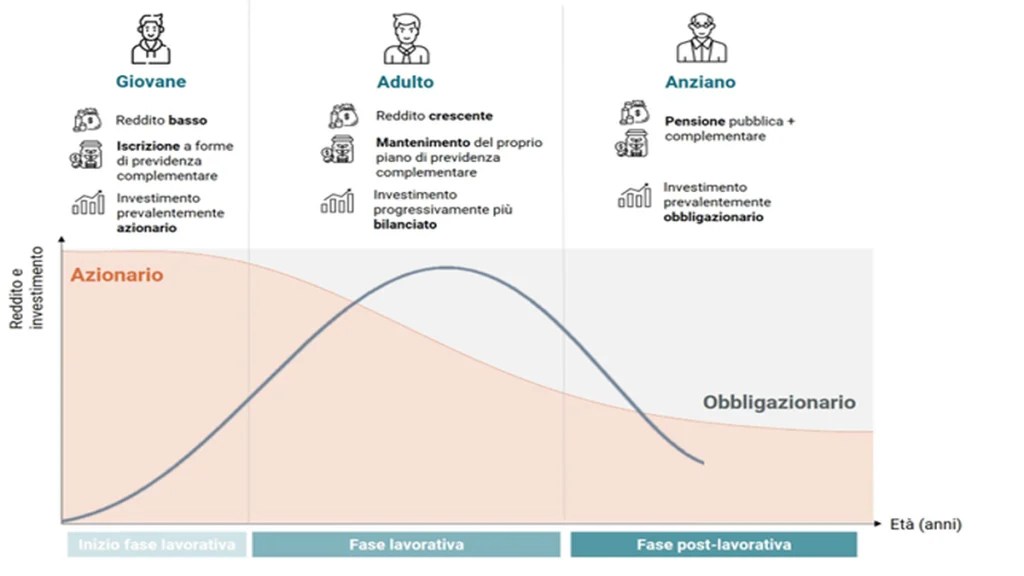

Finansal yatırımları optimize etmek için nasıl davranılmalıdır?

Ama pratikte optimizasyon yapan bir yatırımcının vit döngüsü sırasında nasıl davranması gerektiğiile? Yaygın görüşe göre, riskli varlıklara yatırılan portföyün optimal kısmı (Eşitlik) yaşla birlikte giderek azalmalı (süzülme yolu). Nedenini görelim. Yaşam döngüsü teorisinin sonucu şudur: tanımı "Bir bireyin finansal zenginliği ile “beşeri sermayesinin toplamı” olarak ifade edilen toplam zenginlik”, gelecekteki kazanç/gelir akışlarının indirgenmiş bugünkü değeri olarak anlaşılır. Basitleştirirsek, insan sermayesi bir tahvile benzetilebilir, çünkü gelecekteki kazançlar zaman içinde nispeten istikrarlıdır. Genç yatırımcılar için insan sermayesi, zenginliğin ana bileşenini temsil eder ve iş, likiditenin ana kaynağıdır; ayrıca iş teklifini değiştirmedeki esneklik, finansal riske daha fazla maruz kalma olanağı sağlar: finansal servetin önemli bir kısmını özsermayede tutmak makuldür . Yaş ilerledikçe, gelecekteki maaşların akış süresi kısaldıkça beşeri sermayenin değeri toplam servetin payı olarak azalma eğilimi gösterirken, finansal portföylerin varlıklar üzerindeki göreceli önemi ve bununla birlikte piyasa riskine maruz kalma artar: bu nedenle varlıkların daha büyük bir kısmının tahvile tahsis edilmesi optimaldir.

Benzer hususlar yönetilen tasarruflarda yaygın olarak kullanılan ürünler için de geçerlidir. Bir örnek fonlardır Hedeflenen tarih Ek bir emekli maaşı oluşturmaktan belirli projeler için sermaye oluşturmaya kadar farklı hedeflerle, önceden tanımlanmış bir tarihte beklenen getirileri en üst düzeye çıkaran. Bu fonlar, tahsisi daha yüksek risk getirisi olan özsermaye sektörlerine yoğunlaştırarak ilk yıllarda kazanç biriktirme ve daha sonra tarih yaklaştıkça daha az riskli varlıkları kademeli olarak artırma eğilimindedir. hedef: arkasındaki hakim akademik yaklaşım kayma tasarruf ve yatırımların yaşam döngüsü teorisi geçerliliğini koruyor.

°°°°Yazar, Euromobiliare Advisory Sim'in Doktora Stratejistidir