La Yunanistan den daha iyiItalia. Sorpasso bu, GSYİH büyümesi, kamu finansmanı dengesizliklerini azaltma hızı, yabancı yatırımları çekme yeteneği ve hükümet eylemlerinin güvenilirliği açısından birkaç yıldır İtalya'dan daha iyi olan Yunanistan ekonomik performansıyla ilgilidir. Sadece bu değil, aynı zamanda devlet tahvili piyasası Roma-Atina geçişi (tekrar) gerçekleşti. Peki Yunanistan avroyu riske sokan krizden nasıl çıktı? Biri bunu açıklıyor stüdyo CPI Gözlemevi'nin İtalyan kamu hesapları Giampaolo Galli liderliğindeki Katolik Üniversitesi.

Yayılma: Yunanistan'ı sollamak

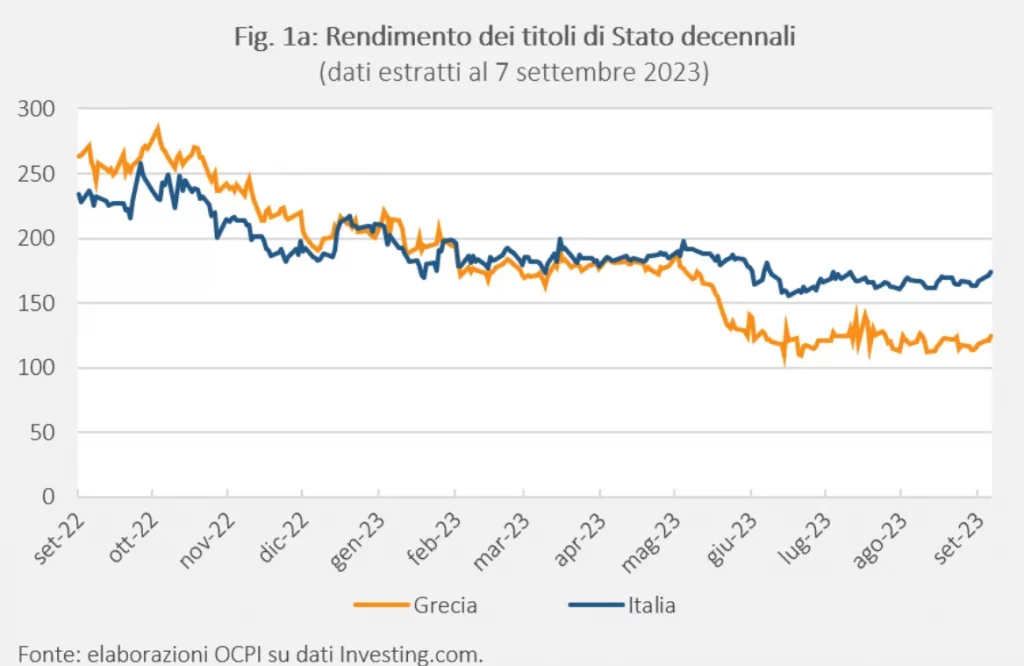

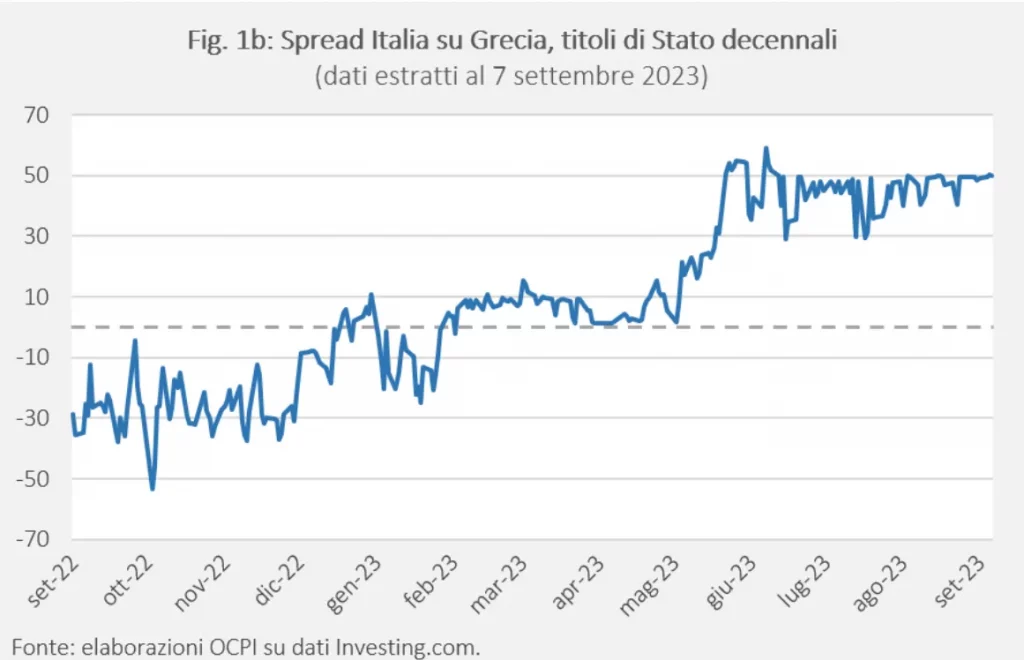

Geçtiğimiz Mayıs ayından bu yana devlet tahvili getirisi Yunan tahvilleri benzer İtalyan menkul kıymetlerinden daha düşüktür. Bu ilk kez olmuyor, ancak geçmişte bu olay tekli emisyonlar için, sınırlı farklılıklarla ve nispeten kısa sürelerle meydana gelmişti. Ancak şimdi aylardır süren dikkate değer farklılıklarla karşı karşıyayız. Bakıyor yayılma On yıllık tahvillerin Alman Bund'larıyla karşılaştırıldığında, hem İtalya hem de Yunanistan geçen yıl performanslarını artırdı, ancak Atina'nın gelişimi çok daha güçlüydü: İtalya'daki 139 baz puana kıyasla 60 baz puan.

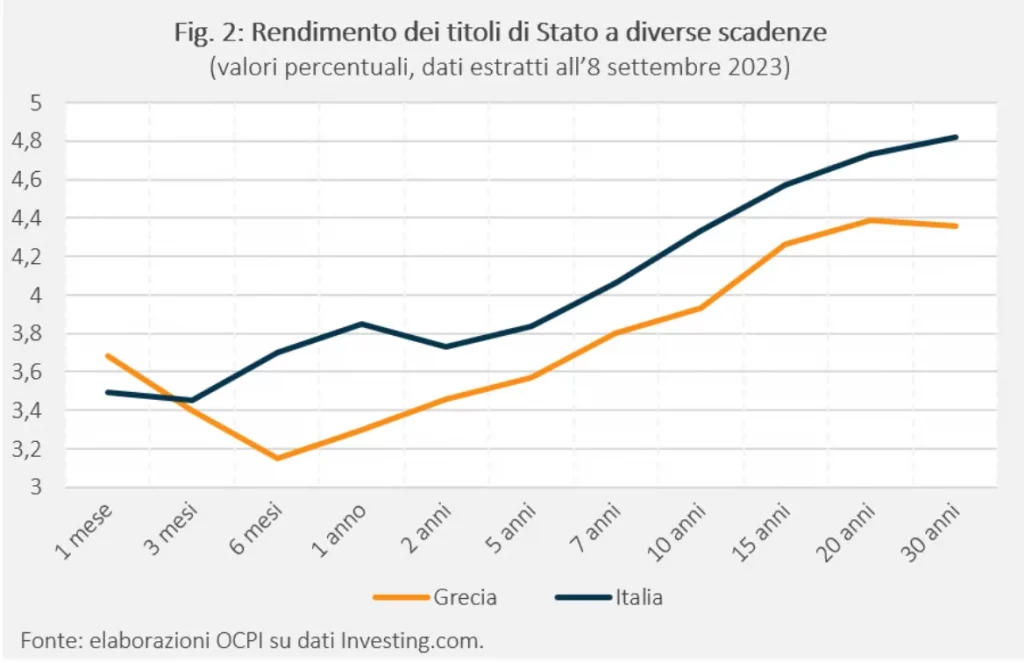

Yunanistan'ın İtalya'yı "geçmesi" yalnızca on yıllık tahvillerle ilgili değil, aynı zamanda tüm son teslim tarihleri (Şekil 2): Vadesi 1 ay olan (likit piyasanın olmayışı nedeniyle çok değişken) tahviller hariç, Yunan tahvillerinin getirisi İtalyan tahvillerine göre 40-50 baz puan civarında daha düşük.

Bu nasıl mümkün olaiblir?

Uluslararası kuruluşların ve derecelendirme kuruluşlarının raporları incelendiğinde pek çok şeyin olduğu açıkça görülüyor. reformlar 2010'daki borç krizinin ardından yapılanlar şimdi veriyor pozitif sonuçlar İlk yıllarda büyük ekonomik ve sosyal maliyetler gerektirdikten sonra.

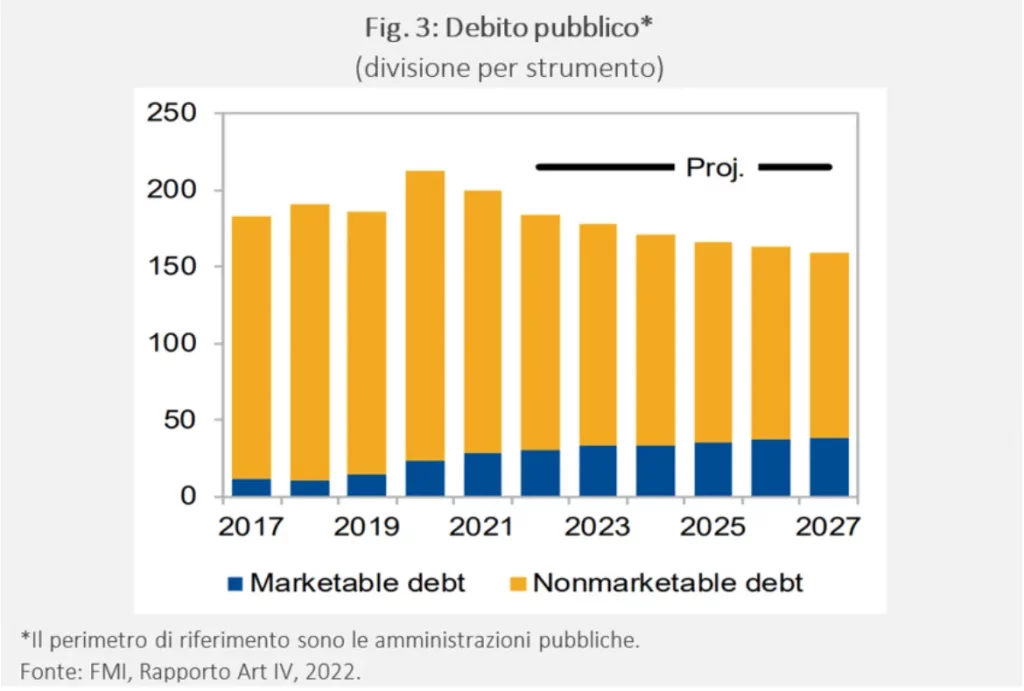

Bununla birlikte, TÜFE'ye göre, çoğunluğun Yunanistan kamu borcu piyasada değildir (Şekil 3) ancak Avrupa kurumlarının elindedir (esasen ay) ve bu borcun çok uzun vadelere sahip olduğunu (Yunanistan borçlarının ortalama kalan ömrü yaklaşık 17 yıl), çok düşük (ortalama %1,2) ve hepsinden önemlisi sabit faizli olduğunu ifade etti. Bu, Yunanistan açısından ECB faiz oranlarındaki artışın ortalama borcun maliyeti üzerinde ılımlı bir etkiye sahip olduğu anlamına geliyor.

Ancak borcun büyük bir kısmının ESM'de olması Yunanistan'ın başarısını açıklamaya yetmiyor. Yunanistan'ın AB'nin en borçlu ülkesi unvanını (yüzde olarak) geride bırakarak üzücü rekoru İtalya'ya bırakmasını sağlayan başka faktörler de var.

Yunanistan'ın başarısının verileri

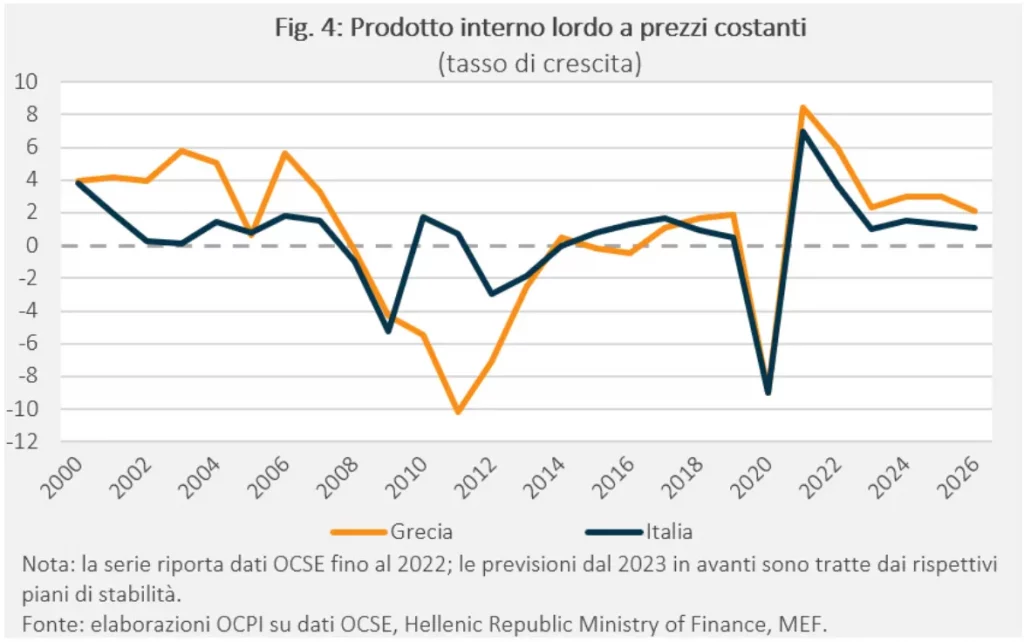

Her şey dikkate alındığında, büyük olanlar reformlar Yunanistan'ın çehresini değiştiren borç krizi (2010) sonrasında yapıldı. Şekil 4, bunun nasıl yapıldığını göstermektedir. pil Yunanistan 2010 yılına kadar İtalya'dan çok daha fazla büyüyordu ve borç krizi sırasında (2010-2012) Yunanistan'ın açık ve borç verilerinin sahte olduğunun ortaya çıkmasının ardından nasıl çöktü.

Daha sonra ve uzun yıllar boyunca Yunanistan'ın büyümesi İtalya'nınki gibi oldukça sabit kaldı. İlk geçişin gerçekleştiği 2019 yılı civarında işler değişti. 100 yılı GSYİH'si 2015 olarak alındığında, 2022 yılında Yunanistan 109, İtalya ise 105 puana ulaşacak. Ulusal istikrar planlarına göre 2026 yılında Yunanistan'ın 121, İtalya'nın ise 110 puana ulaşacağı öngörülüyor. Kovid sonrası toparlanma Yunanistan'da İtalya'dan daha güçlüydü: 9'de her iki ülkede de yüzde 2020'luk bir düşüşün ardından, 2021-2023 üç yıllık dönemdeki kümülatif büyümenin Yunanistan'da yüzde 17, İtalya'da ise yüzde 12 olacağı tahmin ediliyor. Nihai bakiyenin açıklandığı son yıl olan 2022'de büyüme Yunanistan'da yüzde 5,9, İtalya'da ise yüzde 3,7 olarak gerçekleşti.

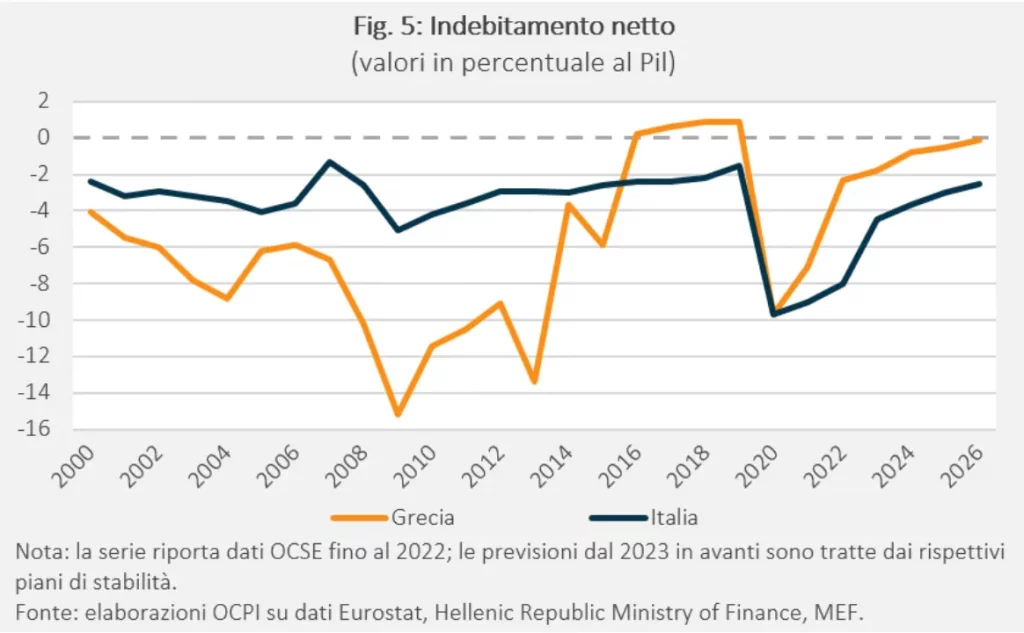

Şekil 5, Yunanistan'ın öyküsünü Yunanistan'ın bakış açısından anlatmaktadır. kamu bütçesi. Gördüğümüz gibi 2010 öncesi yılların mirası çok ağır ama düzeltme inanılmaz hızlı oldu. Bu sonuca ulaşmak için başkanlığını Yeni Demokrasi'den Antonis Samaras'ın yaptığı ve Pasok'un desteğiyle hükümet, sosyal harcamalarda ciddi kesintiler ve vergi artışları uyguladı. Binanın tadilatı da bu döneme kadar uzanıyor Yunan borcu2012 yılında bu seviyeye ulaşıldı. Düzenleme devam ediyor ve 2016 yılında bütçe dengeye ulaşıyor; 2016 ile 2019 arasında küçük bir fazlalık vardı. Pandemi yılında bütçe İtalya'dakine eşit bir açık verdi (%-9,7), ancak sonraki yıllarda bu düzenleme şaşırtıcı derecede hızlı oldu. Zaten 2022'de açık GSYİH'nın %2,3'üne düşürüldü; Yunan hükümetinin tahminlerine göre 2026 yılına kadar başabaş noktasına dönmesi bekleniyor.

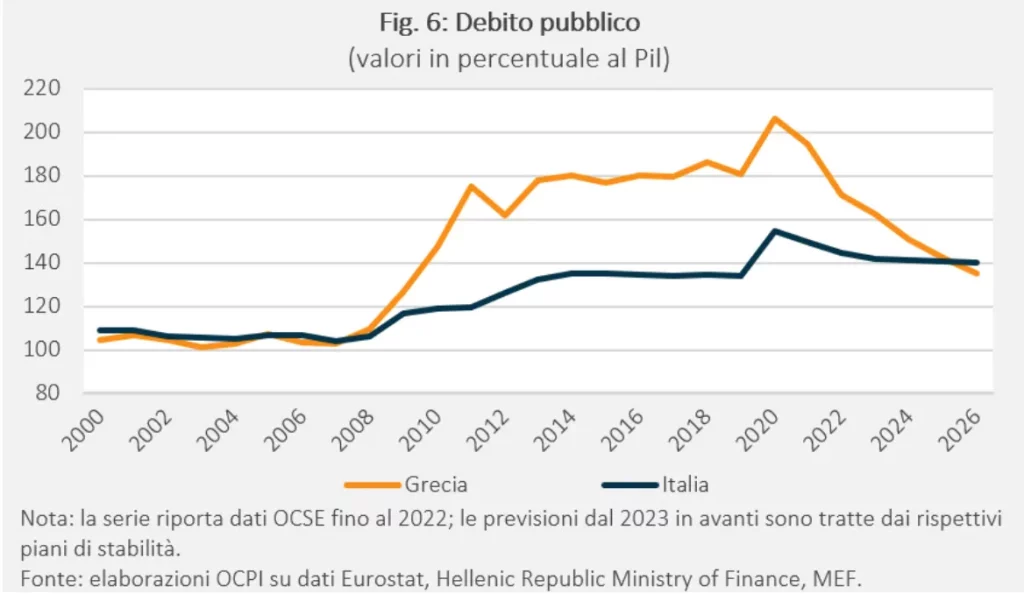

Il borç/GSYİH oranı (Şekil 6) kriz yıllarında yükselir, 2020'de tekrar yükselir ve sonrasında çok hızlı bir şekilde düşer: GSYİH'nın %206'sından 171 nihai dengesinde %2022'ine ve 163 ön dengesinde %2023'e. Yunan hükümetinin programına göre borç oranı/Yunanistan GSYİH'si 2026'da İtalya'nın altına düşecek. IMF ve Avrupa Komisyonu'nun raporlarına göre bütçe açığındaki azalmanın büyük bir kısmı vergi tabanının genişletilmesinden ve eş zamanlı olarak vergi matrahının genişletilmesinden kaynaklanıyor. vergi oranlarının düşürülmesi. Kamu varlıklarını geliştirmeye yönelik eylemler, serbestleştirmeler ve özelleştirmeler de önemli bir rol oynadı.

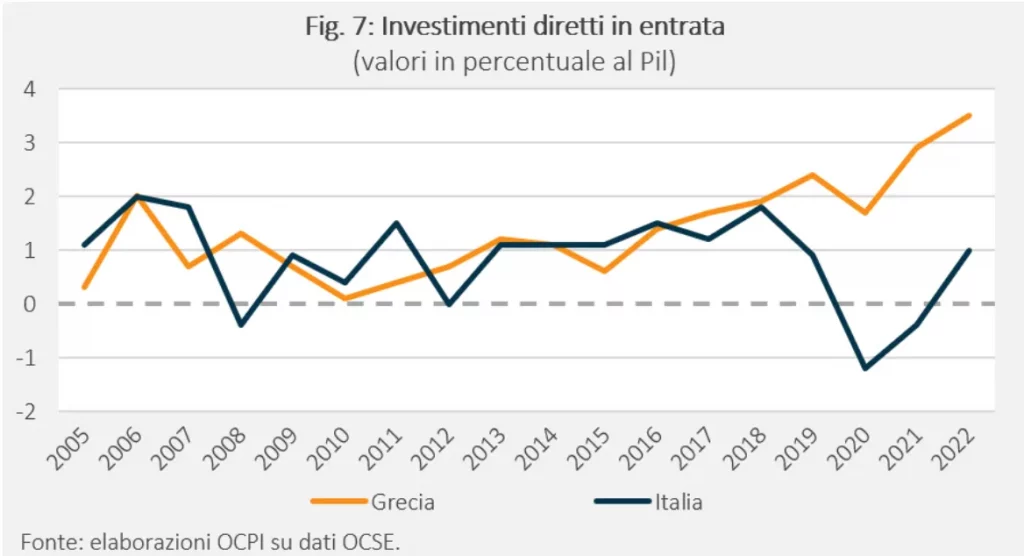

Buna karşılık, özelleştirmeler ve Yunanistan'ın geleceğine olan güvenin artması, ilerde çok güçlü bir artışa neden oldu.doğrudan yabancı yatırımlar. Şekil 7'de görülebileceği gibi, İtalya'da olduğu gibi, uzun yıllardan beri gelen doğrudan yatırımlar oldukça mütevazı düzeyde kalmıştır (GSYH'nin yaklaşık %1'i). Son yıllarda, 3,5'de GSYİH'nın %2022'ine doğru bir yükseliş yaşandı.

İşgücü piyasası reformları

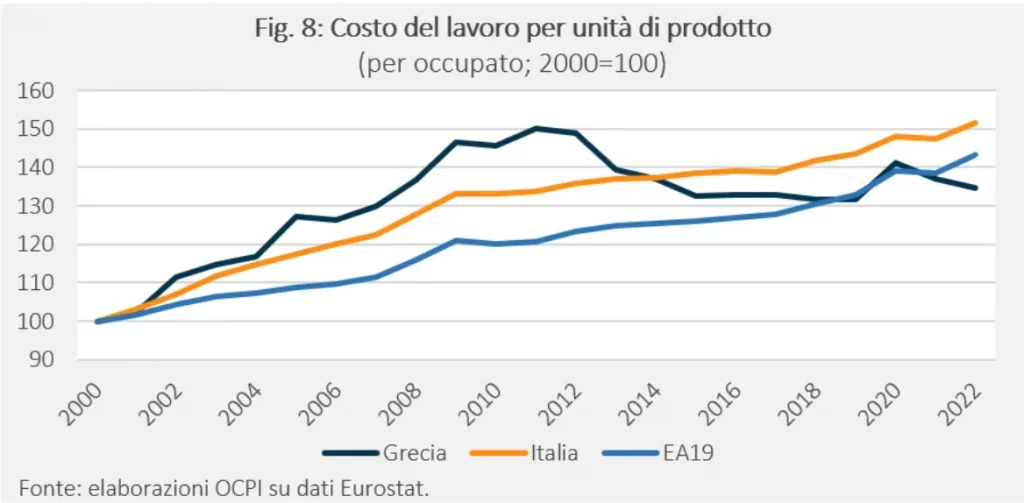

Çok önemli bir rol şuydu: işgücü piyasası reformları. İtalya'da olduğu gibi Yunanistan'da da çoğu kez tamamlanmamış ve ardı ardına gelen hükümetler tarafından sık sık iptal edilen pek çok reform yapılmıştır. Yakın zamanda yayınlanan bir IMF belgesi, 8'li yılların başında üretkenlikle bağdaşmayan oranlarda büyüyen işgücü maliyetinin sonraki yıllarda neden yeniden düzenlendiğini açıklayabilecek bazı temel adımları tanımlıyor. Şekil XNUMX'in gösterdiği gibi, XNUMX'li yıllarda birim ürün başına işçilik maliyeti (Clup) Yunanistan'da Avrupalı ortaklarına karşı rekabet gücünde keskin bir kayıp yaşadı. İtalya'da bile Clup o yıllarda çok fazla yükseldi ama Yunanistan'dakinden daha az. İlerleyen yıllarda, 2019 yılına kadar, Yunanistan Kulübü'nü Avro Bölgesi ile uyumlu değerlere getiren bir yeniden düzenleme yaşandı.

IMF'nin 2019'da yazdığı bir rapor, 2011 ile 2012 arasında uygulamaya konulan reformların bazı yönlerini vurguluyor:

- Toplu pazarlık. 2011 yılında ulusal pazarlık yerine şirket pazarlığını teşvik etmeyi amaçlayan bir dizi reform hayata geçirildi.

- işten çıkarmalar. İşten çıkarmanın toplu olarak nitelendirilmesi ve dolayısıyla ek korumaya hak kazanması için gerekli çalışan sayısı artırıldı.

- Sayısallaştırma. Program değişiklikleri, vardiyalar, işe alım ve işten çıkarmalara ilişkin bildirimlerin dijitalleştirilmesi, sistemde önemli bir esnekliğe yol açtı.

- Asgari ücret ve kamu maaşlarında kesinti. Mart 2012'de asgari ücret tüm çalışanlar için %22, 32 yaş altı gençler için ise %25 oranında düşürüldü. Kıdem artışları ve bazı ödenekler kaldırıldı. Temmuz 2013'te asgari ücret indirimi kamu sektörünün tamamına da uygulandı. Bu kararlar ancak 2018 yılında uyum programının sonunda değiştirildi.

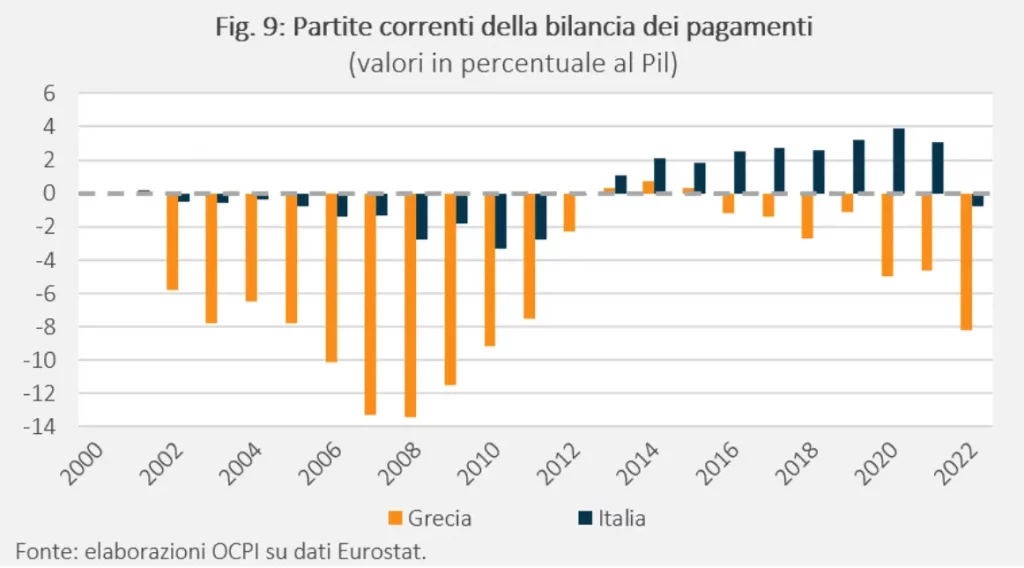

Şunu da belirtmek gerekir ki, XNUMX'li yılların başında ödemeler dengesi cari hesap 13'de GSYİH'nın %2008'üne kadar kötüleşti (Şekil 9). Bu nedenle, işgücü maliyetlerinin verimliliğe göre yeniden düzenlenmesi kesinlikle gerekliydi.

Son yıllarda sorun açık dış güçlü bir şekilde geri geldi: cari işlemler açığı 8'de GSYH'nin %2022'ine kadar kötüleşti. Net dış pozisyon (stok) da son derece negatif çünkü ülkenin yükümlülükleri (özel sektör artı kamu sektörü) faaliyetleri açık ara aşıyor. Bu dış açıkların Atina'nın yurt dışından sermaye çekebilme yeteneğinin karşılığı ve fizyolojik sonucu olması muhtemeldir, ancak bunu bugün Yunanistan'da bir kırılganlık noktası olarak görmemek zordur ve bu durum uluslararası kuruluşların raporlarında da değerlendirilmektedir. kuruluşlar.

Mal piyasasında reform eksikliği

Çipras hükümeti yıllarında ekonomik faaliyetlerin serbestleştirilmesi ve/veya özelleştirilmesine yönelik birçok reform yapıldı. Gözlemevi, bireysel vakaların ötesinde, ortaya çıkan yargının şöyle olduğunu açıklıyor: mal piyasalarında reformlar ve hizmetlerin gerekli kanaate varılmadan yapıldığı ve yeterli olmadığı ortaya çıktı.

Serbestleştirme programı, Yeni Demokrasi lideri Kyriakos Mitsotakis'in zaferini kazanan Temmuz 2019 siyasi seçimlerinin ardından oluşturulan hükümet tarafından yürütüldü.

Siyasi faktörler

Son yıllarda dikkate değer bir fark yaratan iki siyasi faktörü hatırlamak da önemlidir. Bunlardan ilki, yeni başbakan Güçlü bir kişisel otoriteye sahiptir. Mitsotakis İktisadın dilini iyi biliyor, neyin yapılabilir neyin mümkün olmadığını biliyor, aşırı ve popülist pozisyonlara girmiyor. Bu açıdan bakıldığında bir bakıma Mario Draghi'ye benzetilebilir; aradaki önemli fark, Miçotakis'in siyasi bir lider olması ve üst üste iki kez seçim kazanmasıdır.

İkinci önemli faktör ise 2020'de, yani 2019 zaferinden kısa bir süre sonra Miçotakis'in bir Çoğunluk ikramiyeli seçim reformu Yunan hükümetine istikrar kazandırmaya hizmet etti. Temelde, Çipras'ın 2016'da yüzde 3 eşiğiyle tamamen orantılı bir sistemi uygulamaya koymasından önce yürürlükte olan sistemi restore etti ve daha da güçlendirdi. Yeni yasa olmasaydı Yeni Demokrasi partisi Haziran 2023 seçimlerinde sandalye çoğunluğuna sahip olamazdı ve şimdi kahvaltı hükümetleri kurmak zorunda kalacaktı. Sonunda Roma ve Atina, kartlarını oynama fırsatını yakaladılar. pnrrBöylece kendi ekonomileri nefes alsın. Ancak Yunanistan, Avrupa fonlarını ekonomiyi büyütmek için daha büyük bir itici güce dönüştürmenin bir yolunu bulmayı başarmış görünüyor. İtalya pek çok sorunla karşı karşıyayken: Harcama yetersizliği, yeni hükümetin projeleri değiştirme isteği ve reformlara gereken ilginin gösterilmemesi.