Tot anul acesta revine si numirea cu „comunicarea polivalenta”, mai cunoscuta sub denumirea de „spesometro”, unul dintre principalele instrumente anti-evaziune aflate in mainile Agentiei de Venituri. Principiul de bază este că plătitorii de TVA au obligația de a comunica autorităților fiscale pe cale electronică tranzacțiile relevante în scopuri fiscale efectuate în cursul anului precedent, dar sunt multe distincții și detalii de luat în considerare.

1) CE OPERAȚIUNI SUNT INCLUS ÎN SPEOMETRU 2016?

Spezometrul 2016 trebuie să conțină:

– toate tranzactiile cu obligatie de facturare, indiferent de suma;

– tranzacții fără obligație de facturare pentru o sumă egală sau mai mare de 3.600 euro (brut TVA);

– tranzactii in care s-a emis factura in locul altui document, indiferent de suma;

– tranzactii supuse taxare inversă (un mecanism special de aplicare a TVA-ului în care obligația fiscală este transferată de la vânzător la cumpărător) pentru care nu a fost perceput TVA pe factură;

– tranzacții care fac obiectul plată în rate (mecanismul de plată fracționată prin care AP-urile plătesc TVA direct Trezoreriei și nu furnizorului).

2) ȘI OPERAȚIUNI EXCLUS?

În general, în sondajul din 2016 nu este obligatorie comunicarea operațiunilor deja monitorizate de Agenția de Venituri. Iată lista:

– tranzacții financiare scutite de TVA;

– plăți în sumă egală sau mai mare de 3.600 euro efectuate cu carduri de credit, debit sau preplătite către contribuabili care nu sunt supuși TVA (și deci nedocumentate prin factură);

– operațiuni deja comunicate Registrului Fiscal;

– date deja transmise către sistemul cardului de sănătate (St), dar Agenția de Venituri precizează că „contribuabilii pot indica și în modelul polivalent al spezometrului datele deja transmise către sistemul cardului de sănătate dacă acest lucru este mai ușor din punct de vedere informatic. de vedere";

– importurile și exporturile de mărfuri din și către țări non-UE deja declarate la vamă;

– tranzacții în cadrul Uniunii Europene care fac obiectul declarației în scopuri Intrastat.

3) CE SUNT TERMENELE LIMITĂ A SPEOMETRUULUI 2016?

Termenul în care întreprinderile și profesioniștii trebuie să trimită notificarea facturilor emise anul trecut a variat inițial în funcție de frecvența plății TVA în 2015 (11 aprilie pentru contribuabilii lunari și 20 aprilie pentru cei trimestriali). Dar atunci Agenția de Venituri a decis să unifice termenele: data de marcat în calendar este 20 aprilie, termen valabil pentru toți contribuabilii, atât lunar, cât și trimestrial.

4) CINE ESTE EXCUTAT DIN SPESOMETRUL 2016?

Mai multe categorii sunt exceptate de la consumometrul 2016:

– contribuabili forfetari;

– contribuabili minimi (în cazul în care dreptul la regimul subvenționat încetează să mai existe în anul 2015, este obligatorie comunicarea operațiunilor efectuate din acel moment);

– administrațiile publice și autonome;

– comercianți cu amănuntul pentru tranzacții active cu o sumă unitară mai mică de 3 mii euro (fără TVA);

– agentii de turism pentru tranzactii active cu suma unitara mai mica de 3.600 euro (brut TVA).

5) CUM SUNT TRIMITATE DATELE DIN SPESOMETRUL 2016?

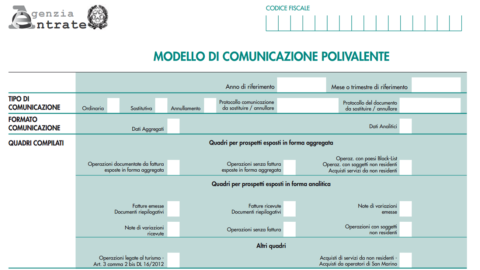

Comunicările referitoare la spezometrul 2016 trebuie făcute exclusiv electronic (via fisconline o introduce) prin modelul de comunicare polivalentă – pdf. Puteți alege între două metode de compilare:

– analitice, cu precizarea facturilor individuale emise și primite în părțile FE și FR;

– agregat, folosind partea FA pentru tranzacțiile documentate de factură și partea SA pentru celelalte.

[Instrucțiuni detaliate despre modul de completare a documentului sunt disponibile pe site-ul Agenției de Venituri - pdf]

În plus, în același model polivalent utilizat pentru spezometrul 2016, trebuie indicate și alte date:

– tranzacții cu sume care depășesc 10 mii euro efectuate de plătitori de TVA cu operatori economici care își au sediul, reședința sau domiciliul în țări incluse pe lista neagră (termenul limită pentru efectuarea acestei comunicări a fost prelungit până la 20 septembrie 2016);

– achiziții din San Marino până în ultima zi a lunii următoare celei în care tranzacțiile au fost notate în registrele de TVA;

– tranzacții referitoare la leasing financiar și operațional, leasing și/sau închiriere de mașini, autocaravane, alte vehicule, ambarcațiuni de agrement și avioane.