Atenția economisitorilor este acum concentrată pe obligațiunile de stat. Aici ne vom ocupa în special de Bot și Ctz. Aceste două titluri sunt „cupon zero”: înseamnă că nu plătesc cupoane în timpul vieții. Cu toate acestea, majoritatea intermediarilor financiari nu oferă suficiente informații pentru a compara în mod valid diferitele opțiuni de investiții. În acest scop, prin această postare încercăm să oferim cititorilor noștri un manual pentru a înțelege comoditatea de a investi în aceste instrumente. Analiza de către economisitor, de fapt, trebuie efectuată în ceea ce privește: randamentul până la scadență, riscul de lichiditate și riscul ratei dobânzii. Să le privim în mod specific.

- Randamentul la maturitate este instrumentul folosit pentru a compara investițiile alternative între ele: de ex. Bots/Ctzs versus BTP. Se calculează ca diferența dintre prețul de răscumpărare (100) și prețul de cumpărare, parametrizat pe numărul de zile rămase până la expirare și întotdeauna transformat anual. Mulți intermediari nu oferă randamentul până la scadență, totuși este întotdeauna recomandabil să îl calculați înainte de a cumpăra un titlu „zero cupon”. Datorită calculului randamentului până la scadență, este posibil să se compare randamentele titlurilor cu „cupon zero” și cele ale titlurilor cu cupoane de aceeași durată (de exemplu, BTP și CCT).

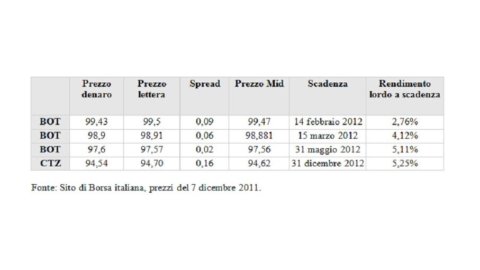

- Riscul de lichiditate – Un indicator imediat al unui astfel de risc este lo spread bid/ask, adică diferența dintre cotația pentru cei care cumpără și cei care vând la un moment dat. Si remunerație imediată pentru cei care cotează valorile mobiliare. Cu cât este mai mare diferența dintre prețul de cumpărare și prețul de vânzare (vezi imaginea), cu atât schimburile care au loc pe piață sunt mai mici, în timp ce dificultățile și costurile de dezinvestire a titlului înainte de expirare sunt mai mari.

- Risc de rată și durată - Riscul ratei dobânzii este riscul pe care îl suportă investitorul atunci când ratele pieței se modifică. Volatilitatea, adică caracterul neregulat al ratelor pieței, afectează în principal: asupra prețului titlurilor de valoare asupra posibilității de reinvestire a oricăror cupoane. Durata – sau durata financiară medie – este unul dintre cele mai utilizate instrumente pentru măsurarea riscului ratei dobânzii. Durata măsoară sensibilitatea titlului de valoare la modificările ratelor dobânzii: o obligațiune cu rată variabilă are o „durată” foarte apropiată de zero, deoarece rata cuponului se adaptează periodic la schimbările de pe piață iar prețul are avantajul de a fi foarte stabil; o obligațiune cu rată fixă are o durată mai mare decât o obligațiune cu rată variabilă; un titlu „cupon zero” are o „durată” egală cu durata sa. Prin urmare, în comparație cu investițiile în titluri cu cupoane, investind în titluri „zero cupon” se expun riscuri mai mari ale ratei dobânzii (și, prin urmare, riscuri mai mari de fluctuații de preț). Prin urmare, în cazul în care este nevoie de vânzarea titlurilor de valoare înainte de expirare, este bine să țineți cont de acest lucru. Pe de altă parte, cei care investesc în perspectiva „deținătorului de numerar”, adică intenționează să dețină titlurile până la scadență, sunt relativ indiferenți față de riscul de durată.

O simulare a randamentelor nete – Până la urmă, ceea ce economisitorul ia acasă este declarația după impozitare. În simularea exemplificativă (vezi a doua imagine) sunt afișate profiturile brute și veniturile după taxe. Obligațiunile de stat au un tratament fiscal diferit față de obligațiunile bancare și depozitele bancare, acestea din urmă instrumente supuse unor impozite reținute la sursă mai mari (20%). Prin urmare, pentru a evalua corect alternativele de investiții de pe piață, randamentul după impozitare trebuie luat în considerare în mod necesar. In plus costul de intermediere (comisioane) stabilite de fiecare intermediar care, dacă sunt stabilite într-o sumă fixă (de exemplu, întotdeauna 0,15% la achiziționarea de obligațiuni de stat), au un impact mai mare asupra randamentelor cu durată mai scurtă.

In concluzie, pentru o evaluare corecta a optiunilor investitionale in instrumente cu venit fix este necesara compararea randamentelor cu aceeasi scadenta, verificandu-se concomitent riscul de lichiditate si riscul ratei dobanzii, in final comparand randamentele tot net de impozite si comisioane daca exista au fost diferențe de tratament fiscal.

de Laura Oliva

Citiți știrile pe site-ul Adviseonly