În 2023,Economia italiană va crește cu 1,3%, dar va încetini în perioada de doi ani 2024-25, în timp ce scăderea prețurilor la energie va înfrâna cursa pentruinflația. Asta prețuiește Banca d'Italia în macroproiecțiile realizate în cadrul Eurosistemului BCE, revizuind astfel tendința prețurilor în scădere.

Lo scenariu prezentat, explică Via Nazionale, presupune că tensiunile asociate conflictului din Ucraina nu conduc la dificultăți suplimentare în achiziționarea de materii prime, prin urmare, prețurile acestora din urmă ar rămâne practic stabile în perioada de trei ani 2023-25, sau oricum departe de nivelurile atinse în 2022. Totuși, scenariul macroeconomic este afectat de efectele unor condiții monetare și de credit mai restrictive pentru întreprinderi și gospodării. Scenariul încorporează măsurile cuprinse în așa-numitul „Decreto Lavoro” și ia în considerare intervențiile finanțate în cadrul programului Next Generation UE, pe baza celor mai actualizate informații referitoare la Planul național de redresare și reziliență (Pnrr) .

Banca Italiei revizuiește PIB-ul 2023 în sus, dar depune 2024-25

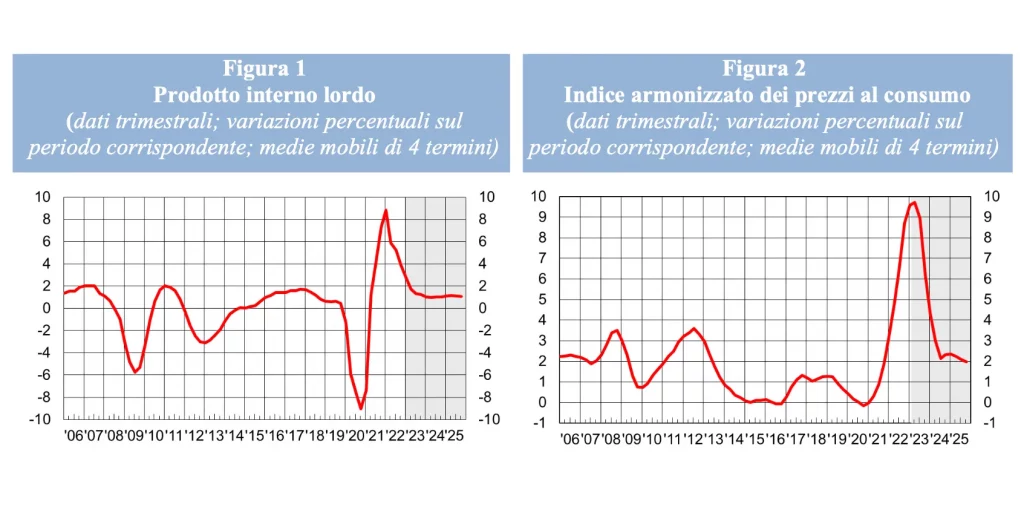

Il PIB-ul, după revenirea puternică din primul trimestru al anului 2023 (0,6%), este de așteptat să se extindă într-o măsură limitată în restul perioadei de trei ani, în principal din cauza unei deteriorări mai accentuate a condițiilor financiare. În medie, PIB-ul ar crește cu 1,3% în 2023, 1% în 2024 și 1,1% în 2025.

Consumul casnic, după scăderea înregistrată la sfârșitul anului trecut, este de așteptat să se extindă într-o măsură limitată în 2023-25, într-un ritm similar cu cel al produsului. Investițiile ar încetini considerabil, frânate în sectorul privat de creșterea costurilor de finanțare și de condiții mai stricte de acces la credit. Pe de altă parte, impulsul care derivă din componenta publică ar crește, grație intervențiilor Pnrr. Cheltuielile pentru construcțiile rezidențiale sunt de așteptat să crească din nou în anul curent, beneficiind de unele măsuri de sprijin reziduale pentru sector, pentru ca apoi să stagneze în următorii doi ani. Exporturile sunt de așteptat să se extindă la ritmuri scăzute în perioada de trei ani, în conformitate cu tendința cererii externe. Importurile ar crește într-o măsură mai mică, din cauza slăbiciunii cererii de investiții în bunuri de capital, caracterizată printr-un conținut ridicat de produse importate. Contribuția la creșterea PIB-ului atribuită cererii externe nete este de așteptat să rămână pozitivă pe parcursul perioadei de prognoză de trei ani.

Așteptările privind inflația și piața muncii se îmbunătățesc

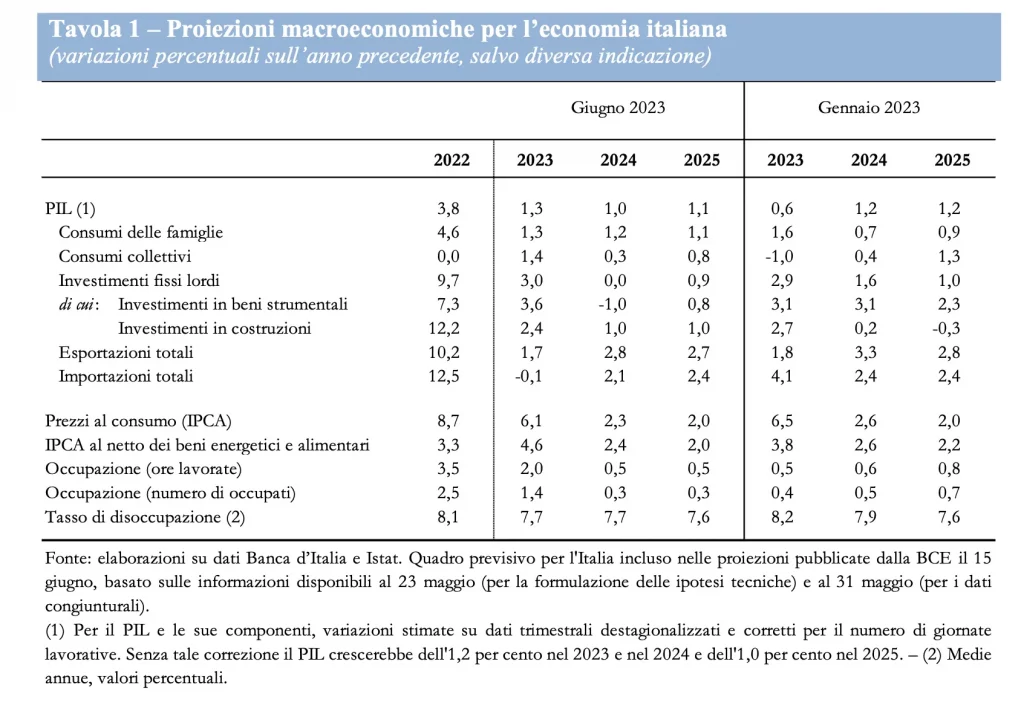

L "inflația a fost revizuit la reducere în principal din cauza scăderii prețurilor la energie, mai rapid decât se presupunea în ianuarie: ar fi egal cu 6,1% în 2023, ar scădea la 2,3% în 2024 și 2% în 2025. Inflația de bază ar rămâne în continuare ridicată în acest an, până la scădere în următorii doi ani.

în piața locurilor de muncă, numărul de ore lucrate, care a crescut semnificativ în primul trimestru, ar trebui să continue să crească în restul perioadei de trei ani într-un ritm mai lent decât cel al produsului. În timp ce numărul de angajați ar crește într-o măsură mai mică. The rată de șomaj ar scădea ușor până aproape de 7,5% în 2025. În urmă cu doar șase luni, era de așteptat să fie de 8,2% în acest an, 7,9% în viitor, înainte de a scădea la 7,6% în 2025.

Semne de redresare, dar rămâne incertitudinea

Conflictul din Ucraina rămâne unul dintre principalele factori de instabilitatedin care pot apărea noi creșteri de preț de materii prime și o deteriorare a încrederii gospodăriilor și a întreprinderilor. Riscuri care nu trebuie trecute cu vederea deoarece sunt legate de evoluția activității economice globale, care ar putea fi mai afectată de efectele înăspririi monetare aflate în curs de desfășurare în economiile avansate, reflectate într-un cerere mai mică din străinătate a mărfurilor și serviciilor italiene. În Italia, producția ar putea fi împiedicată de o înăsprire mai puternică a condițiilor de furnizare a creditelor. În plus, presiunea ascendentă ar putea veni din posibilitatea ca transmiterea scăderii prețurilor la energie către cele ale altor bunuri și servicii să fie semnificativ mai lentă și mai puțin pronunțată decât în trecut. În schimb, posibilitatea unei deteriorări mai pronunțate și mai durabile a cererii agregate s-ar putea traduce într-o inflație mai scăzută comparativ cu ceea ce se presupunea.