इटली में राजनीतिक गतिरोध जारी है और इसके दूर होने के कोई पुख्ता संकेत नहीं हैं। फिर भी शेयर बाजार बढ़ता है और जर्मन प्रतिभूतियों के साथ प्रसार 310 अंक से नीचे गिर जाता है, चुनाव के बाद के शिखर से लगभग 40 अंक ठीक हो जाता है। शायद निवेशकों को लगता है कि अगर एक उच्च सरकारी पीडी पीडीएल बनाना संभव नहीं होता तो यह बेहतर होता, दोनों पार्टियों के सार्वजनिक खर्च पर किसी भी सीमा को खुशी से पार करने के इरादे पर विचार करते। और शायद बहुत से लोग सोचते हैं कि, जैसा कि बेल्जियम में हुआ, लंबी सरकारी छुट्टी घाटे और कर्ज से आसानी से उबरने की अनुमति दे सकती है। लेकिन पूरी संभावना में ऐसा नहीं है।

इतालवी राजनीतिक स्थिति पर ऑपरेटरों की ओर से कोई परिष्कृत तर्क नहीं है, हालांकि जो हमारे देश में नहीं रहते हैं उनके लिए इसे समझना बहुत मुश्किल है। वास्तव में, ऐसा लगता है कि इन दिनों हमारे सरकारी बांडों द्वारा आनंदित शांति का मूल जापान में है और जापानी सेंट्रल बैंक के फैसले में जापानी अर्थव्यवस्था को तरलता से भर देने की उम्मीद है, जो कि विशेषता वाले लंबे ठहराव को समाप्त करने की उम्मीद है। उस अवधि में लगभग दो दशकों के लिए अर्थव्यवस्था।

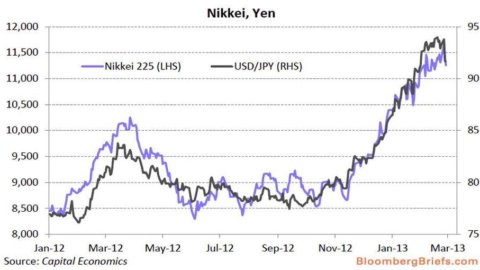

बाजार के संचालन की मात्र घोषणा के साथ, जिसके साथ Boj सिस्टम में तरलता को इंजेक्ट करने का इरादा रखता है, टोक्यो स्टॉक एक्सचेंज में तेजी आई और यूरो के मुकाबले येन का मूल्यह्रास हुआ। पिछले छह महीनों में, शेयर बाजार में लगभग 30% की वृद्धि हुई है और येन में समान प्रतिशत की गिरावट आई है। इसलिए, जापानी ऑपरेटर, स्टॉक एक्सचेंज में निवेश करने के अलावा, इटालियन जैसे यूरो में अच्छी-उपज वाली प्रतिभूतियां खरीदने के लिए जापान में शून्य के करीब ब्याज दरों पर ऋण लेने का अवसर ले रहे हैं। यदि येन का मूल्यह्रास जारी रहता है, तो इन ऑपरेटरों के लिए एक और लाभ होगा जब बोज से प्राप्त ऋण चुकाने के लिए यूरो को जापानी मुद्रा में परिवर्तित किया जाएगा।

ऑपरेशन अच्छे लाभ का वादा करता है, भले ही यह स्पष्ट रूप से जोखिम-मुक्त न हो। लघु-मध्यम अवधि में निवेशकों के लिए अनिश्चितता का मुख्य तत्व एक प्रलय द्वारा गठित होता है जो यूरो के टूटने का कारण बन सकता है, जिसके परिणामस्वरूप राष्ट्रीय मुद्रा में सदस्य राज्यों के बांडों का मोचन होता है, जो कि इटली के मामले में होगा अत्यधिक अवमूल्यन। लेकिन अगले 6-12 महीनों के लिए इस घटना की अत्यधिक संभावना नहीं है, और इसलिए ऑपरेशन काफी सुरक्षित दिखाई देता है।

लंबी अवधि में कोई नहीं जानता कि क्या हो सकता है, लेकिन फिर भी अगर चीजें खराब होती हैं, तो बचाव के लिए काफी समय होना चाहिए। इस बीच, इतालवी दस-वर्षीय बॉन्ड पर प्रतिफल अभी भी 4,30% से ऊपर है, यूरो फिर से मजबूत हो सकता है और स्टॉक एक्सचेंज निम्न स्तर से कुछ ठीक कर सकता है, जो उत्तरी यूरोप के अन्य स्टॉक एक्सचेंजों की तुलना में भी डूब गया है। इसके बजाय वे बहुत चले।

एक तकनीकी शांति, हालांकि, एक मजबूत और दृढ़ सरकार को सार्वजनिक क्षेत्र में सुधार के लिए उन उपायों को शुरू करने और प्रतिस्पर्धा को ठीक करने में मदद कर सकती है जो इटली के लिए एक उचित विकास पथ को फिर से शुरू करने के लिए आवश्यक हैं। लेकिन फिलहाल कोई इसका फायदा नहीं उठा पा रहा है।