पिछले साल चोटियों पर पहुंचने के बाद, कई कच्चा माल वे अब पंजीकरण करते हैं गिरती कीमतें, पिछले दो वर्षों की तुलना में लगभग "काउंटर-शॉक" परिदृश्य को कॉन्फ़िगर करना। वह लिखता है संदर्भ खोजें नवीनतम प्रकाशन में, और बताते हैं कि इन कटौती को यूरोपीय ऊर्जा बाजार की स्थितियों में सुधार के साथ-साथ दुनिया भर में उद्योग की सापेक्ष कमजोरी से भी सबसे ऊपर, एशियाई देशों में औद्योगिक गतिविधि की वसूली के बाद सबसे ऊपर समर्थन दिया गया था। चीनी अर्थव्यवस्था में फिर से खुलना, अपेक्षा से कम तीव्र।

यह एक बहुत तेजी से परिवर्तन है, जो संशोधित करता है देशों के बीच व्यापार की शर्तें, कच्चे माल की उच्च सामग्री के साथ विनिर्माण क्षेत्रों में उत्पादन लागत में कमी के साथ, कच्चे माल के आयातकों और उत्पादक क्षेत्रों के बीच लाभ के लिए।

La आय पुनर्वितरण उत्पादक देशों से लेकर वस्तु आयात करने वाले देशों तक इसका प्रभाव बाद की वृद्धि पर सकारात्मक परिणामों के साथ, मांग में बदलाव का भी पड़ता है। इसके अलावा, कच्चे माल की कीमतों में मंदी से कीमतों पर तनाव कम हो सकता है, और इसलिए केंद्रीय बैंकों को मुद्रास्फीति के दबाव को कम करने के लिए हाल के महीनों में लागू की गई वृद्धि की श्रृंखला को बाधित करने की अनुमति मिलती है। सामान्य तौर पर, रेफरी शोधकर्ताओं के अनुसार, सकारात्मक प्रभाव, जो शुरू में मुख्य रूप से आपूर्ति पक्ष से संबंधित होने चाहिए, धीरे-धीरे मांग पक्ष तक भी बढ़ सकते हैं।

लेकिन यह एक चलन रहेगा ढुलमुल: वास्तव में परिदृश्य के विकास से जुड़े जोखिम बने हुए हैं यूक्रेन, और महामारी की नई लहरों की संभावना। इसके अलावा, कुछ वर्षों के लिए जो रास्ता अभी शुरू हुआ था ऊर्जा संक्रमण स्रोतों के मिश्रण और संबंधित तकनीकी नवाचारों में परिवर्तन को देखते हुए, यह ऊर्जा आपूर्ति और मांग दोनों में अस्थिरता की ओर ले जाएगा। इससे गैर-ऊर्जा वस्तुओं पर भी असर के साथ ऊर्जा बाजारों में असमानता और मूल्य अस्थिरता के क्षण आ सकते हैं।

वस्तुओं की मांग अभी भी कमजोर है

La चीनी अर्थव्यवस्था की वसूली, "शून्य-कोविद" रणनीति के परित्याग के बाद, अपेक्षा से कम गतिशील रहा है। लेकिन जैसा कि पश्चिमी अर्थव्यवस्थाओं में हुआ, चीन में सभी सेवा क्षेत्रों से ऊपर फिर से खुल रहे हैं। विशेष रूप से, बीजिंग ने निर्यात में सुधार दर्ज किया है, लेकिन आयात में नहीं। इसके अलावा, अमेरिकी आयातों के कमजोर होने के बाद विकसित अर्थव्यवस्थाओं से वस्तुओं की मांग धीमी हो रही है। क्रेडिट की आपूर्ति में कमी के सामान्यीकृत संकेत - विशेष रूप से संयुक्त राज्य अमेरिका में, लेकिन अन्य अर्थव्यवस्थाओं में भी - कच्चे माल का उपयोग करने वाले विभिन्न क्षेत्रों के लिए अपेक्षाकृत कम चरण की ओर इशारा करते हैं, सभी निर्माण से ऊपर, और उपभोक्ता टिकाऊ वस्तुओं के निर्माता।

कमोडिटी की कीमतें गिरती हैं

2022 के अंत की गतिशीलता के अनुरूप, कमोडिटी की कीमतों में 2022 के पहले भाग में दर्ज किए गए विषम स्तरों से गिरावट का चरण जारी है। सबसे पहले, तस्वीर के पक्ष में सुधार हुआ है ऊर्जा कच्चे माल. तेल बाजार में, 2023 के पहले महीनों में निकाली गई मात्रा पूर्व-कोविड स्तर के बराबर थी, जिससे तेल के स्टॉक स्थिर हो गए। petrolio संकुचन की लंबी अवधि के बाद। ऊर्जा बाजार के रुझान का सबसे महत्वपूर्ण पहलू ऊर्जा की कीमतों में संकुचन है गैस यूरोपीय बाजारों पर। यूरोप, जिसने यूक्रेन में युद्ध के आर्थिक परिणामों के लिए महंगा भुगतान किया था, अब ऊर्जा वस्तुओं की कीमतों में तेजी से कमी दर्ज कर रहा है।

I धातु, चीन के फिर से खुलने से शुरू हुई एक प्रारंभिक रैली के बाद, फिर से गिरना शुरू हो गया, इस प्रकार उद्योग से अंतिम मांग की सापेक्ष कमजोरी की पुष्टि हुई।

के पक्ष में कृषि कच्चे मालकुछ समय के लिए कोटेशन निम्न स्तर पर रहा है। इन सबसे ऊपर, इमारती लकड़ी की कीमतें गिर गई हैं, जो निर्माण क्षेत्र की लागतों पर भार डालती हैं और जो महामारी के दौरान बहुत उच्च स्तर पर पहुंच गई थीं। कपड़ा, ऊन और कपास भी नीचे हैं।

अंत में, इस चरण में एक महत्वपूर्ण बात यह है कि खाद्य वस्तुओंविशेष रूप से यूरोपीय देशों में खाद्य मुद्रास्फीति की अभी भी उच्च गतिशीलता के आलोक में। खाद्य वस्तुओं को ऊर्जा वस्तुओं, मुख्य रूप से गैस की कीमत के रुझान से वातानुकूलित किया जाता है। ऊर्जा की कीमतों में मंदी कीमतों में प्रगतिशील गिरावट का पक्ष ले रही है, विशेष रूप से अनाज क्षेत्र में, जो यूक्रेन के आक्रमण के बाद अपने उच्च स्तर पर पहुंच गई थी। हालांकि अभी भी उच्च स्तर पर, मक्का और गेहूं की कीमतें भी गिरना शुरू हो रही हैं, जबकि चावल की कीमतों में पिछले कुछ हफ्तों में वृद्धि का चरण दर्ज किया गया है। सोयाबीन के मामले में भी यही प्रवृत्ति देखने को मिल रही है। दूसरी ओर, मांस और पेय पदार्थों की कीमतें अभी भी अपेक्षाकृत उच्च स्तर पर हैं।

अंत में, एक अलग चर्चा i पर लागू होती है कीमती धातुओं. वास्तव में हाल के महीनों में आर्थिक अनिश्चितता और उच्च मुद्रास्फीति दरों से सोने की कीमतों को लाभ हुआ है। हाल के चरण में सबसे महत्वपूर्ण खरीदारों में उभरते देशों के केंद्रीय बैंक थे, जिन्होंने बदले में डॉलर में भंडार के संचय को कम कर दिया, जिसका उद्देश्य उनकी संबंधित मुद्राओं के मूल्यह्रास को सीमित करना था।

याद रखने का एक पहलू यह भी है कि यूरो क्षेत्र के लिए कमोडिटी की कीमतों में कमी की अधिक तीव्रता है। यूरो क्षेत्र के मामले में, इसका मतलब यह है कि कमोडिटी मूल्य चक्र को विनिमय दर की प्रवृत्ति से और अधिक बढ़ाया गया है, पिछले साल अधिक से अधिक ऊपर की ओर, और इस वर्ष एक अधिक स्पष्ट संकुचन के बाद से डॉलर इसने पदों को खोना शुरू कर दिया।

यूरोप ने गैस संकट पर काबू पा लिया है

शरद ऋतु की अवधि में जो उम्मीद की गई थी, उसकी तुलना में यूरोपीय ऊर्जा बाजार सर्दियों के माध्यम से उड़ने वाले रंगों के साथ आया है। ऊर्जा संकट पर काबू पाना कई कारकों पर निर्भर करता है: रूस से गैस के आयात को दूसरे देशों (विशेष रूप से संयुक्त राज्य अमेरिका से एलएनजी) से गैस के साथ बदलना और घरों और व्यवसायों द्वारा गैस की खपत में कमी, अपेक्षाकृत मिथकों के लिए भी धन्यवाद।

परिणाम यह है कि यूरोपीय संघ के देशों ने उच्च स्तर के साथ सर्दियों की अवधि को पार कर लिया है गैस स्टॉक.

उत्पादन पर महंगाई की वापसी शुरू हो गई है

उत्पादन प्रक्रियाओं के अपस्ट्रीम चरणों में तनाव कम होने का प्रभाव दिखना शुरू हो गया है औद्योगिक उत्पादक कीमतें और निर्माण कंपनियों की अपेक्षाओं पर। कच्चे माल की उच्च सामग्री वाले क्षेत्रों में मंदी अधिक स्पष्ट है, मध्यवर्ती के सभी उत्पादकों से ऊपर, और डाउनस्ट्रीम चरणों में अधिक क्रमिक, अंतिम उपभोक्ता के सबसे करीब। सबसे महत्वपूर्ण क्षेत्र खाद्य उद्योग का है, जिसमें अभी भी मुद्रास्फीति की दर बहुत अधिक है। खाद्य उद्योग में उत्पादन प्रक्रिया भी कई मामलों में प्रसंस्करण के अधीन कृषि उत्पादों की मौसमीता का अनुसरण करती है; इसका मतलब यह है कि कम कीमतें, उदाहरण के लिए ऊर्जा या पैकेजिंग, उन प्रक्रियाओं की लागत को प्रभावित करती हैं जो वर्ष के दौरान की जाएंगी और उसके बाद ही वे मूल्य सूची में बदलाव लाएंगी। इस वजह से कच्चे माल की कीमतों में कमी का असर अंतिम उपभोक्ता तक और देरी से पहुंचेगा।

अन्य उपभोक्ता सामान-उत्पादक क्षेत्रों ने इसके बजाय खाद्य क्षेत्र की तुलना में कीमतों में कम तेजी दर्ज की, और दूसरी ओर ऐसा लगता है कि उन्होंने मंदी के चरण की शुरुआत भी नहीं की है, उदाहरण के लिए वस्त्र उद्योग के उत्पाद या की फार्मास्युटिकल. इसके बजाय कीमतों में गिरावट पहले से ही फर्नीचर उद्योग के उत्पादों की विशेषता है।

लागत अपस्फीति और लाभ मुद्रास्फीति

हाल के महीनों में बहस की विशेषता वाले विषयों में से एक यह संभावना है कि कच्चे माल की कीमतों में गिरावट उपभोक्ता मूल्य मुद्रास्फीति में समान प्रवृत्ति के अनुरूप नहीं है। विशेष रूप से, आने वाले महीनों में घरेलू आय, श्रम और मुनाफे की वृद्धि से प्राप्त मुद्रास्फीति में योगदान में वृद्धि संभव है, जो आयात इनपुट में वृद्धि को प्रतिस्थापित कर सकती है, जिसके परिणामस्वरूप अपेक्षाकृत उच्च मूल्यों पर मुद्रास्फीति बनी रहती है। अब तक, मुख्य रूप से ध्यान केंद्रित किया गया है मजदूरी की गतिशीलता. किसी भी मामले में, यूरोजोन की अधिकांश अर्थव्यवस्थाओं में श्रम लागत में वृद्धि इस समय सामान्य गति से बनी हुई है, इस हद तक कि मजदूरी वास्तविक रूप से बहुत कम हो गई है।

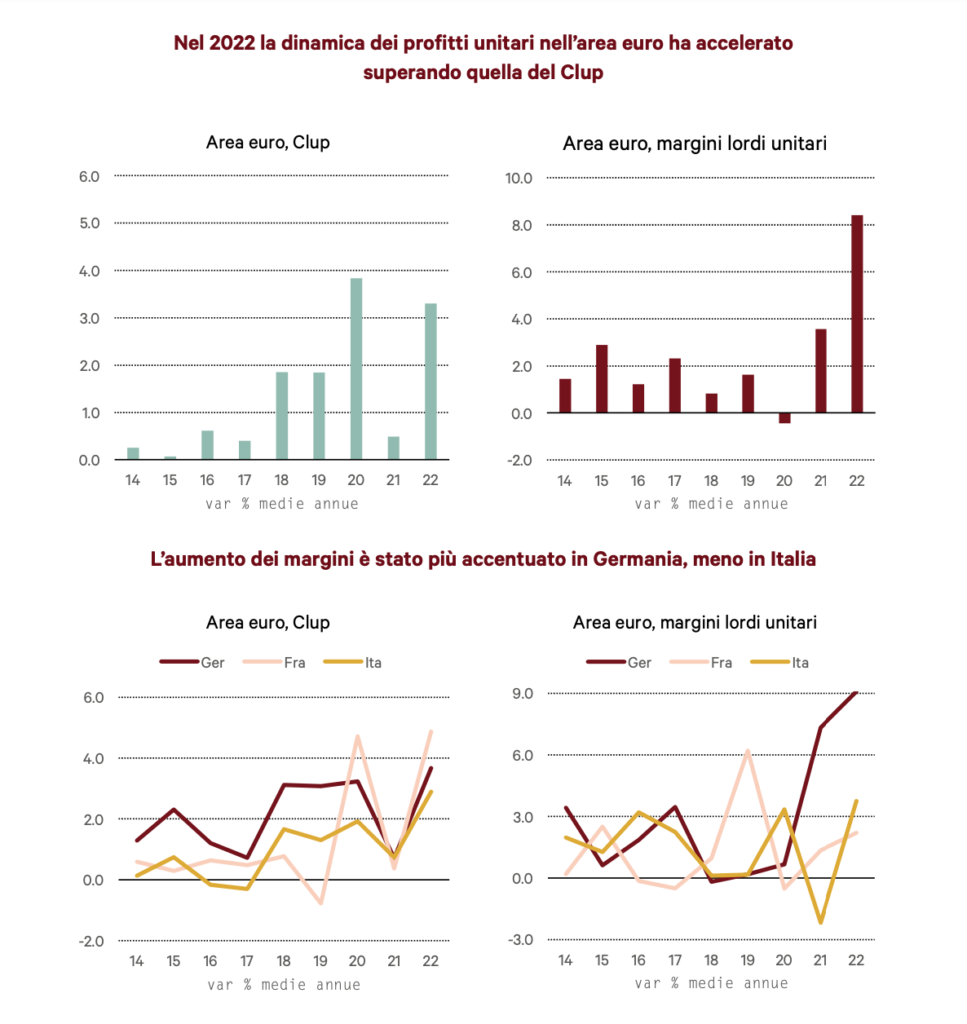

डेटा हाइलाइट करता है कि कैसे की घटनालाभ मुद्रास्फीति क्षेत्रों और देशों के बीच, कुछ भी लेकिन समान था।

एक देश के नजरिए से, जर्मनी में यूनिट प्रॉफिट डायनेमिक्स में एक स्पष्ट मिसलिग्न्मेंट है। 2022 में वे स्पेन में भी काफी बढ़ गए, हालांकि, उन्होंने 2019 और 2020 में अनुबंध किया था।

जहां तक क्षेत्रों का संबंध है, सामान्य तौर पर बढ़ते मार्जिन की विशेषता सभी क्षेत्रों से ऊपर हैखनन उद्योग और एल 'कृषि, अंतरराष्ट्रीय कीमतों में वृद्धि को दर्शाता है; ऊर्जा क्षेत्र में मुनाफे में काफी वृद्धि हुई है (फ्रांस, स्पेन और इटली में, लेकिन जर्मनी में नहीं), जहां सीमांत उत्पादक की लागत के आधार पर बाजार मूल्य निर्धारित करने के लिए तंत्र निश्चित रूप से लागत वाले विभिन्न उत्पादकों के सामने गिनती करते हैं हीन। अगर, दूसरी ओर, हम अकेले सेक्टर पर ध्यान केंद्रित करते हैं उत्पादन, उत्पादन लागत में कच्चे माल के अधिक वजन की विशेषता, और अंतरराष्ट्रीय प्रतिस्पर्धा के दबाव के अधिक संपर्क में, मार्जिन में उल्लेखनीय वृद्धि जर्मनी और स्पेन के मामले में देखी गई है, लेकिन इटली और फ्रांस में नहीं।

यूनिट श्रम लागत गतिशीलता के संदर्भ में देशों के बीच तुलना को अंतर तक भी बढ़ाया जा सकता है। इस मामले में भी देशों के बीच मतभेद उभर कर सामने आए, इटली एक बार फिर काली जर्सी में है। आंकड़े बताते हैं कि हमारे प्रमुख यूरोपीय भागीदारों की तुलना में हमारे देश को उच्च आयातित मुद्रास्फीति के जवाब में इकाई आय के धीमे त्वरण की विशेषता है। दूसरी ओर, इटली वह देश भी है जिसने कीमतों पर व्यापार की शर्तों का सबसे बड़ा प्रभाव दर्ज किया है, आयातित वस्तुओं की लागत पर अधिक निर्भर होने के कारण, विशेष रूप से गैस पर हमारी अधिक निर्भरता के परिणामस्वरूप। इसलिए इतालवी अर्थव्यवस्था के व्यापार की शर्तों का व्यापक नुकसान व्यवसायों और घरों के लिए एक लागत का कारण बनता है जो निम्न गतिकी में परिलक्षित होता है। इकाई लाभ और डेल क्लुप ने पिछले साल मनाया।