वित्तीय संचालकों ने विशेष उत्साह के साथ यूरोपीय सेंट्रल बैंक के निर्णयों का स्वागत नहीं किया 30 अप्रैल को लिया गया: फेड और बीओजे द्वारा हाल ही में किए गए उपायों के बाद शायद उम्मीदें अत्यधिक थीं। फिर भी, ईसीबी ने फैसला किया है जिन दरों पर बैंक उधार ले सकते हैं उनमें और कटौती और पेश किया बैंकिंग प्रणाली के लिए एक नया वित्तपोषण उपकरण, साथ ही साथ सरकारी प्रतिभूतियों की खरीद, जमा किए जाने वाले संपार्श्विक, ब्याज दरों, और अधिक आम तौर पर हाल के महीनों में अपनाए गए मार्ग के साथ जारी रखने की अपनी इच्छा को दोहराते हुए मौद्रिक नीति की दृष्टि.

मान्यता प्राप्त, प्रारंभिक स्लाइड के बाद, द्वारा प्रदान की गई सकारात्मक योगदान क्रिस्टीन Lagarde, यूरोपीय सेंट्रल बैंक के अध्यक्ष, जिसे उन्होंने खुद शांतिकाल में सबसे बड़ा आर्थिक संकट कहा था, से उबरने के लिए, हम उससे और क्या पूछ सकते हैं?

सबसे पहले, ईसीबी को मान लेना चाहिए बैंकों को दीर्घावधि ऋण, उदाहरण के लिए 5 से 10 वर्ष के बीच. इस संबंध में, हम याद करते हैं कि XNUMX अप्रैल को शुरू की गई बैंकिंग प्रणाली के लिए नए वित्तपोषण साधन को अनुचित तरीके से परिभाषित किया गया है जस्ता (महामारी आपातकालीन लंबी अवधि के पुनर्वित्त संचालन), केवल 18 महीने की अधिकतम अवधि है, जबकि यूरोपीय जारी करने वाली संस्था द्वारा किए गए सबसे लंबे समय तक पुनर्वित्त संचालन, तथाकथित टीएलटीआरओ III (लक्षित दीर्घावधि पुनर्वित्त संचालन), तीन वर्ष की अवधि है। ऐसे समय में जब व्यवसायों और परिवारों को पुनर्भुगतान की लागत को समय के साथ बढ़ाने के लिए लंबी अवधि के ऋण की आवश्यकता होती है और बांड बाजार संकट में हैं, केंद्रीय बैंक धन का एकमात्र स्रोत बन जाता है जहां बैंक मध्यस्थ जमा की तुलना में लंबी अवधि के लिए धन जुटा सकते हैं। . वास्तव में, केवल ईसीबी द्वारा दीर्घावधि वित्तपोषण सुविधा के माध्यम से, बैंक ग्राहकों को बहुत कम दरों पर पर्याप्त शर्तों के साथ ऋण प्रदान कर सकते हैं बेमेल समय सीमा के मामले में बहुत अधिक जोखिम उठाए बिना।

दूसरे, भले ही हर कोई पिछले महीने लागू सार्वजनिक और निजी प्रतिभूतियों के खरीद कार्यक्रम के महत्व को पहचानता हो, PEPP (महामारी आपातकालीन खरीद कार्यक्रम), यह ध्यान दिया जाना चाहिए कि यह अगले दिसंबर में समाप्त हो जाना चाहिए। यह सच है कि ईसीबी की गवर्निंग काउंसिल ने जब तक आवश्यक हो इस कार्यक्रम को जारी रखने के लिए खुद को उपलब्ध कराया है, लेकिन बाजार अधिक निश्चितता चाहता है. यह इस संदर्भ में है कि भले ही कोविड-19 से जुड़ी स्वास्थ्य समस्याओं को एक साल के भीतर सुलझा लिया जाए, लेकिन आर्थिक और वित्तीय समस्याओं का निश्चित रूप से बहुत लंबा परिणाम होगा।

अंत में, नवीनतम प्रेस विज्ञप्ति में भी ईसीबी ने दोहराया कि परिपक्व होने वाली प्रतिभूतियों पर चुकाए गए मूलधन का पुनर्निवेश जारी रहेगा समय की एक विस्तारित अवधि के लिए एएपी संपत्ति खरीद कार्यक्रम पर ही, (परिसंपत्ति खरीद कार्यक्रम), एक महीने में 20 अरब से एक ड्रैगी द्वारा पिछले सितंबर में तय किया गया, साथ ही 120 बिलियन का अतिरिक्त अस्थायी लिफाफा यूरो मार्च में तय किया गया)। दूसरी ओर, अधिक महत्वपूर्ण के बारे में कुछ भी घोषित नहीं किया गया है PEPP, जो ईसीबी की नजर में एक असाधारण कार्यक्रम बना हुआ है। हालांकि, यह स्पष्ट है कि इस तरह का दृष्टिकोण बाजार को ऐसे समय में चिंतित करता है जब प्रमुख देशों का सार्वजनिक ऋण आसमान छू रहा है। जाहिर है, ईसीबी द्वारा एक बड़ी प्रतिबद्धता इस तथ्य के संबंध में ऑपरेटरों को निश्चितता प्रदान करने के लिए महत्वपूर्ण होगी कि केंद्रीय बैंक सदस्य राज्यों के सार्वजनिक ऋण के एक महत्वपूर्ण हिस्से का मुद्रीकरण करेगा।

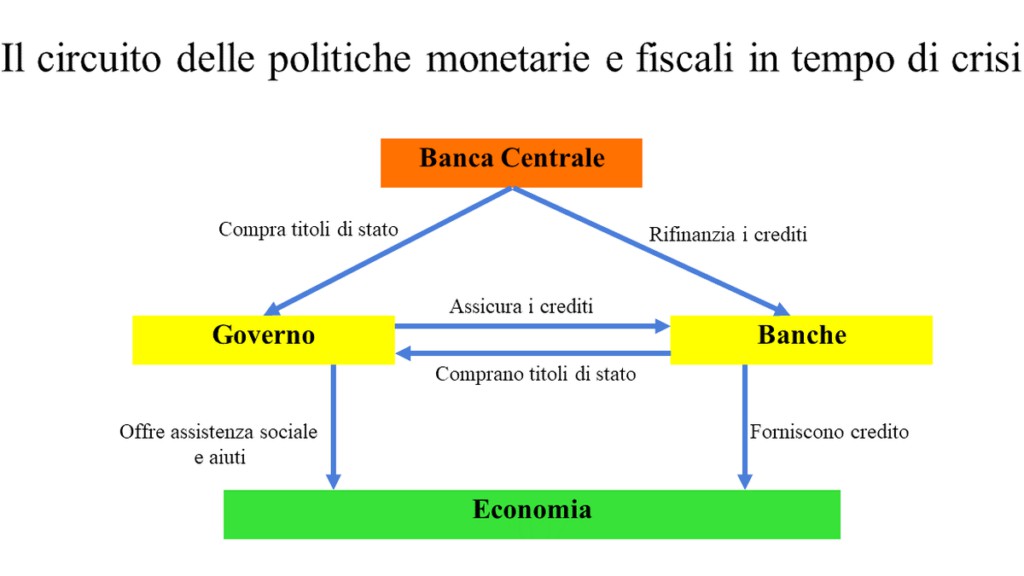

आम तौर पर, इस समय, सरकारों के बीच टीम वर्क, बड़े खर्च वाले कार्यक्रमों का समर्थन करने के लिए प्रतिबद्ध, वाणिज्यिक बैंक, अर्थव्यवस्था को ऋण प्रदान करने के लिए प्रतिबद्ध, हालांकि राज्य द्वारा गारंटीकृत, और केंद्रीय बैंक, जिन्हें बैंकिंग प्रणाली और सरकारी बॉन्ड मुद्दों दोनों का समर्थन करना चाहिए , एक ऐसे घेरे में जो श्रृंखला में किसी भी कड़ी को खोने का जोखिम नहीं उठा सकता।

25 सदियों पहले होमर ने लिखा था, "प्रकाश एक ओपरार है यदि इसे बहुत से लोग साझा करते हैं"। और आज कोई भी, खासकर यूरोप इसे भूल नहीं सकता।