वित्तीय और आर्थिक संकट के लंबे वर्षों ने यूरो क्षेत्र में कंपनियों के लिए धन स्रोतों में विविधता लाने के महत्व को और भी अधिक उजागर किया है। उत्पादक क्षेत्र को बैंक ऋण देने की कमजोर गतिशीलता और अनिश्चित सुधार के वर्तमान चरण में इसके लिए जिम्मेदार नतीजों ने इस विषय में रुचि को पुनर्जीवित किया है, वास्तव में हमेशा आर्थिक बहस में मौजूद है। बैंक-कंपनी संबंध की महत्वपूर्णताओं के बीच, विशेष रूप से छोटे और मध्यम आकार के उद्यमों के लिए वित्तीय संसाधनों के लगभग अनन्य आपूर्तिकर्ता के रूप में बैंक ऋण पर उत्पादक वास्तविकताओं की उच्च निर्भरता है।

एसएमई द्वारा क्रेडिट तक पहुंच पर नवीनतम ईसीबी सर्वेक्षण से पता चलता है कि यूरो क्षेत्र में, वित्तपोषण के बाहरी स्रोतों के संदर्भ में, आधे से अधिक कंपनियों (55%) के लिए प्राथमिक महत्व के रूप में बैंकिंग की पुष्टि की जाती है, इसके बाद पट्टे पर दिया जाता है। /किराया-खरीद समझौते (44%), विभिन्न सब्सिडी (गारंटी या राज्य के हस्तक्षेप के रूप में) और व्यापार ऋण। अन्य प्रकार के वित्तपोषण का विकल्प केवल कुछ प्रतिशत कंपनियों द्वारा किया जाता है, जबकि आंतरिक फंड केवल 25% कंपनियों के लिए प्रासंगिक हैं। सामान्य तौर पर, मुख्य यूरो क्षेत्र के देशों (जर्मनी के अपवाद के साथ) के एसएमई बैंक ऋणों और विशेष रूप से क्रेडिट लाइनों और/या चालू खाता ओवरड्राफ्ट की बढ़ती आवश्यकता का संकेत देते हैं।

बैंक ऋण की प्रवृत्ति से लगभग अनन्य रूप से जुड़ी एक उत्पादन प्रणाली ने संकट की लंबी अवधि के दौरान अपनी सारी नाजुकता दिखाई। वित्त पोषण स्रोतों का अधिक विविधीकरण व्यवसायों और क्रेडिट प्रणाली दोनों के लिए एक लाभ हो सकता है: जोखिम के विभाजन से वास्तव में दोनों ऑपरेटरों की भेद्यता में कमी आएगी, पहला बैंकिंग प्रणाली के झटके और दूसरा उन लोगों के लिए चक्र आर्थिक। हालांकि, यदि कोई यूरोपीय उद्यमी पैनोरमा को देखता है, जिसमें 99,8% एसएमई की विशेषता है, जिनमें से 92,6% सूक्ष्म हैं (जिनमें नौ से कम कर्मचारी हैं), तो कोई कल्पना कर सकता है कि स्वामित्व की स्थानीय प्रकृति अक्सर दोनों के बाहर वित्तपोषण की खोज को कैसे कठिन बना देती है। पारंपरिक बैंकिंग चैनल और क्षेत्रीय या राष्ट्रीय सीमाएँ।

यूरो क्षेत्र में, मूल रूप से ऋणों के विश्लेषण से पता चलता है (तीसरी तिमाही 2015) कि निजी क्षेत्र के लिए, 95% ऋण मौद्रिक संघ संस्थानों से आए; विभिन्न यूरोपीय देशों में राष्ट्रीय सीमाओं के भीतर से प्राप्त क्रेडिट की एकाग्रता उच्च होने की पुष्टि की जाती है, जिसमें अधिकांश देशों में 95 और 99% के बीच शेयर होते हैं; बेल्जियम (90), जर्मनी (94), आयरलैंड (91), साइप्रस (93), लक्समबर्ग (52), माल्टा (84), नीदरलैंड (88) और ऑस्ट्रिया (90) में केवल थोड़ा कम मान देखा गया है। इसके विपरीत, भौगोलिक उत्पत्ति के दृष्टिकोण से इंटरबैंक ऋण अधिक विविध हैं: यूरो क्षेत्र के बाहर वास्तव में कुल ऋण का एक चौथाई प्रतिनिधित्व करते हैं, फिनलैंड में 6% से लेकर बेल्जियम में 77% तक का प्रतिशत।

ऋणों की उच्च घरेलू संकेंद्रण पर यूरोपीय आयोग द्वारा हाल ही में किए गए एक अध्ययन में पाया गया कि एसएमई (जैसे कि यूरो क्षेत्र में) की मजबूत उपस्थिति वाले देशों में, जोखिम का बेहतर वितरण और प्रभावों के लिए कम जोखिम होता। हाल के संकट से अगर व्यवसाय न केवल स्थानीय क्रेडिट संस्थानों से ऋण प्राप्त करने में सक्षम थे। उसी शोध के अनुसार, अनुरोध करने वाली कंपनियों के अलावा अन्य देशों में काम कर रहे बैंकों द्वारा दिए गए ऋणों के माध्यम से एक इष्टतम परिणाम प्राप्त होगा, न कि ऐसी स्थिति में जिसमें बैंक अन्य देशों में बैंकों से प्राप्त ऋण प्राप्त करके स्थानीय ग्राहकों को वित्त प्रदान करते हैं।

वर्तमान में, यूरो क्षेत्र के मुख्य देशों की कंपनियों की देनदारियों की संरचना एक व्यापक अंडरकैपिटलाइजेशन दिखाती है: कुल देनदारियों पर स्वयं के फंड का हिस्सा वास्तव में इतालवी लोगों के 31% से स्पेनिश लोगों के 43% तक भिन्न होता है; फ़्रांस और जर्मनी क्रमशः 32% और 36% के प्रतिशत के साथ मोटे तौर पर इस सीमा के मध्य में हैं। विशेष रूप से, BACH आर्काइव के आंकड़ों के अनुसार, देनदारियों के दायरे में, क्रेडिट संस्थानों के ऋण फ्रांस में 12% से स्पेन में 18% तक उतार-चढ़ाव करते हैं, जर्मनी और इटली में लगभग 15% से गुजरते हैं। एसएमई के मामले में, बैंकों को देय राशि का हिस्सा और भी अधिक है: €20 मिलियन तक के टर्नओवर वाली कंपनियों के लिए 50% और €10 मिलियन तक के टर्नओवर वाली कंपनियों के लिए और भी अधिक।

कुल वित्तीय ऋण के संबंध में मापे जाने पर, क्रेडिट संस्थानों के साथ एसएमई द्वारा अनुबंधित देनदारियां अपना वजन और भी अधिक दिखाती हैं: जर्मनी और स्पेन में घटना 65% के करीब है जबकि इटली में यह 78% से अधिक है; फ्रांस के लिए समान आंकड़ा 54% पर रुक गया।

पूंजी बाजार संघ

कंपनियों (विशेष रूप से एसएमई, स्टार्ट-अप्स, इनोवेटिव कंपनियों) के आपूर्ति स्रोतों के विविधीकरण और विस्तार को प्रोत्साहित करने के लिए, जंकर योजना के हिस्से के रूप में पूंजी बाजार को एकीकृत करने के लिए पिछले साल एक महत्वाकांक्षी परियोजना शुरू की गई थी। लक्ष्य अन्य बातों के अलावा, ऋण तक बेहतर पहुंच, निवेशकों की संख्या का विस्तार और प्रतिभूतिकृत ऋणों के लिए एक बाजार का अधिक विकास करना है।

अमेरिकी बाजार के साथ तुलना से, जहां कुछ समय के लिए कंपनियों ने वित्त के लिए बाजार के साधनों का व्यापक उपयोग किया है, यह उभर कर आता है कि यूरोप में कंपनियों को बैंक ऋण के वित्तपोषण के वैकल्पिक रूपों की ओर निर्देशित करने के लिए पर्याप्त जगह होगी। यूरोपीय आयोग के अनुसार, उदाहरण के लिए, मध्यम आकार की अमेरिकी कंपनियाँ अपने यूरोपीय समकक्षों की तुलना में पाँच गुना अधिक मात्रा में प्रतिभूतियाँ जारी करके आपूर्ति प्राप्त करती हैं; तब यह अनुमान लगाया गया था कि यदि यूरोप में उद्यम पूंजी बाजार पिछले 5 वर्षों में अमेरिकी बाजार के रूप में विकसित होता, तो यूरोपीय संघ की कंपनियां लगभग 90 बिलियन के अतिरिक्त संसाधनों पर भरोसा कर सकती थीं; इसके अलावा, यह परिकल्पना की गई है कि "गुणवत्ता" प्रतिभूतिकरण बाजार (जो पूर्व-संकट के स्तर के बराबर स्तर पर वापस आ जाएगा) की वसूली से 100 बिलियन से अधिक धन प्राप्त होगा, जिसमें से लगभग 20 एसएमई के लिए हैं।

वास्तव में, कुछ इक्विटी बाजारों के पूंजीकरण के आकार पर एक नजर फंडिंग की विभिन्न अभिव्यक्ति का एक विचार प्रदान करती है: 2014 में संयुक्त राज्य अमेरिका और यूनाइटेड किंगडम में इक्विटी बाजार पूंजीकरण जीडीपी के 140% तक पहुंच गया, यूरोप में यह जर्मनी और इटली इस सीमा से नीचे (57 और 52%) और फ्रांस और स्पेन में 30% से ऊपर के साथ 70% पर बंद हो गए। केवल गैर-वित्तीय कंपनियों का संदर्भ देने वाला स्तर इटली में 19,3%, स्पेन में 35,2%, जर्मनी में 41,8%, फ्रांस में 62,5% तक गिर गया।

सूचीबद्ध कंपनियों के कम पूंजीकरण के अलावा, यूरोपीय शेयर बाजार वर्तमान में एक बाजार-से-पुस्तक मूल्य दिखाता है, यानी बाजार मूल्य और प्रतिभूतियों के पुस्तक मूल्य के बीच का अनुपात, अमेरिकी एक की तुलना में 1,8, 2,7 के अनुपात से बहुत कम है। हमारे क्षेत्र के लिए और 50 संयुक्त राज्य अमेरिका के लिए। इसके अलावा, यूरोप में गैर-वित्तीय कंपनियों की लिस्टिंग एक अत्यंत सीमित घटना है और बड़ी कंपनियों का विशेषाधिकार है। वास्तव में विचार करें कि मध्यम आकार के उद्यमों (टर्नओवर वाले = 0,4 मिलियन) के बीच स्टॉक एक्सचेंज में सूचीबद्ध लोगों का प्रतिशत इटली में 1,8% से यूनाइटेड किंगडम में XNUMX% तक भिन्न होता है।

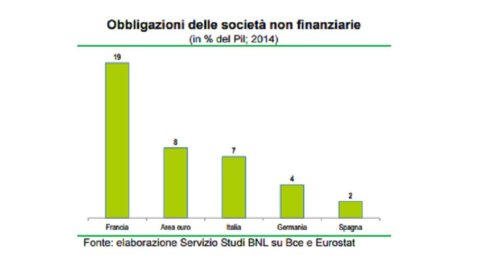

डिबेंचर ऋणों की नियुक्ति के माध्यम से वित्त पोषण भी अधिक विकसित अमेरिकी बाजार की तुलना में विस्तार के लिए जगह दिखाता है, इस तथ्य के बावजूद कि हाल के वर्षों में प्रचुर मात्रा में मौद्रिक तरलता और ब्याज दरों में तेज कमी से बड़े पैमाने पर वृद्धि हुई है। संयुक्त राज्य अमेरिका में, पिछले दस वर्षों में, सकल घरेलू उत्पाद पर कॉरपोरेट बॉन्ड के प्रभाव में 7 प्रतिशत अंकों की वृद्धि हुई है, जो 30 में लगभग 2014% तक पहुंच गया है; यूरो क्षेत्र में यह 8% पर रुकता है, जो 2 की तुलना में केवल 2004 pp अधिक है।

मुख्य यूरोपीय संघ के देशों के भीतर, सकल घरेलू उत्पाद पर एक अपेक्षाकृत पर्याप्त घटना केवल फ्रांस (19%) में पाई जाती है, जबकि इटली, जर्मनी और स्पेन क्षेत्र के औसत मूल्य से नीचे स्थित हैं, जो 7,4% और 4 के 2% की हिस्सेदारी दर्ज करते हैं। %, क्रमश।

पिछले सितंबर में, जोनाथन हिल (वित्तीय स्थिरता, वित्तीय सेवाओं और पूंजी बाजार संघ के लिए जिम्मेदार आयुक्त) ने सीएमयू से संबंधित एक कार्य योजना प्रस्तुत की जिसमें 2019 तक परियोजना को लागू करने के उद्देश्य से हस्तक्षेप की एक श्रृंखला शामिल है। आने वाले समय में कई और चुनौतीपूर्ण समय सीमाएं निर्धारित हैं। निवेशकों के लिए अधिक अवसर पैदा करने, सीमा पार निवेश की बाधाओं को दूर करने, एक मजबूत और अधिक मजबूत वित्तीय प्रणाली को बढ़ावा देने के साथ-साथ वित्तीय एकीकरण को गहरा करने और प्रतिस्पर्धा बढ़ाने के उद्देश्य से वर्ष।

तत्काल किए जाने वाले उपाय 1 से संबंधित हैं) सरल, पारदर्शी और मानकीकृत प्रतिभूतिकरण (एसटीएस) के लिए एक नियामक ढांचे की स्थापना, 2) ऋण को कवर करने के लिए बीमा उपक्रमों को पूंजी की मात्रा को कम करने के लिए सॉल्वेंसी II निर्देश का संशोधन और इंफ्रास्ट्रक्चर प्रोजेक्ट्स के लिए इक्विटी इंस्ट्रूमेंट्स, 3) यूरोपियन वेंचर कैपिटल फंड्स (EuVECA) और सोशल एंटरप्रेन्योरशिप (EuSEF) दोनों के नियमों पर सार्वजनिक परामर्श के लिए।