समग्र संतोषजनक विकास दर के बावजूद, ब्राजील एक कठिन आर्थिक स्थिति का सामना कर रहा है। मुद्रास्फीति के पुनरुत्थान का मुकाबला करने के लिए, 2011 में ब्राजील के अधिकारियों ने संदर्भ दर (एसईएलआईसी) को चार गुना बढ़ा दिया, जिससे ब्राजील उच्चतम ब्याज दरों (नाममात्र और वास्तविक) के साथ दुनिया के देशों में से एक बन गया। ब्याज दरों का उच्च स्तर बढ़ते पूंजी प्रवाह को आकर्षित करता है, घरेलू मांग पर प्रभाव के साथ जो केवल आंशिक रूप से निष्प्रभावी है।

यदि यह स्थिति बनी रहती है, तो देश की दीर्घकालिक विकास प्रक्रिया के लिए इसके प्रतिकूल परिणाम हो सकते हैं।

सबसे पहले, क्योंकि घरेलू मांग को ठंडा करने के लिए, अधिकारी बड़े पैमाने पर परियोजनाओं में देश की निवेश क्षमता को कमजोर करते हुए पूंजीगत व्यय में भारी कटौती कर रहे हैं। दूसरे, क्योंकि वास्तविक मूल्य में वृद्धि विनिर्मित उत्पादों की निर्यात क्षमता को काफी कमजोर कर देती है, इस प्रकार देश के औद्योगिक विकास को धीमा और अधिक कठिन बना देती है, कच्चे माल के लिए अपने व्यवसाय को बढ़ा देती है। तीसरा, क्योंकि ऋणों का विशेष रूप से गहन विकास (पिछले पांच वर्षों में औसत वार्षिक दर 25% के करीब) स्पष्ट रूप से ग्राहकों का सही चयन करना कठिन बना देता है।

हाल के वर्षों में, ब्राजील ने निश्चित रूप से महत्वपूर्ण विकास क्षमता दिखाई है। 2006 की तुलना में, इसका आर्थिक आयाम वास्तविक रूप से लगभग एक चौथाई बढ़ गया है, जो कि चीन और भारत द्वारा प्राप्त की गई तुलना में कम है, लेकिन वैश्विक औसत (+18%) से काफी बेहतर है और यूरो क्षेत्र (3% से कम) से भी अधिक है। ... बहरहाल, वर्तमान स्थिति विशेष रूप से कठिन है। अपने अंतिम पूर्वानुमान अपडेट (जून 2011) में आईएमएफ ने इस देश के विकास में 7,5 में 2010% से चालू वर्ष में 4,1% तक, 3,6 में 2012% की मंदी की परिकल्पना की है।

हालांकि, ये आंकड़े इस स्थिति की विशेष गंभीरता को इंगित नहीं करते हैं: एक ओर क्योंकि 2010 में हासिल की गई आर्थिक वृद्धि निश्चित रूप से असाधारण है (1986 के बाद से उच्चतम), आंशिक रूप से पिछले वर्ष की मध्यम मंदी (-0,6%) को दर्शाती है; दूसरी ओर, क्योंकि 2011 और 2012 के लिए विकास दर का पूर्वानुमान किसी भी मामले में ब्राजील के लिए एक अच्छा अंतिम संतुलन है, जो लंबी अवधि में अनुभव किए गए अनुभव से अधिक है (3,4 और 1992 के बीच औसतन +2008%) और काफी हद तक इसके अनुरूप अंतर्राष्ट्रीय आर्थिक संकट से पहले के वर्षों में (4,2 और 2002 के बीच + 2008%)।

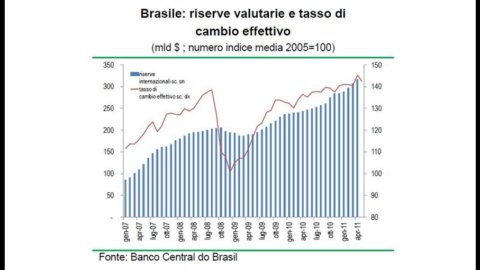

स्थिति की नाजुकता बल्कि सेलिक के प्रदर्शन से उजागर होती है, जिस दर पर केंद्रीय बैंक बहुत ही अल्पकालिक पुनर्वित्त संचालन पूरा करता है। 2011 के पहले भाग में, इस संदर्भ दर को चार गुना बढ़ाकर 12,25% कर दिया गया। वृद्धि मुद्रास्फीति के पुनरुत्थान के जवाब में की गई थी, जो कि पिछले अप्रैल से 2004 में निर्धारित गलियारे की ऊपरी सीमा (4,5% +/- 2%) से ऊपर है।

यह समझने के लिए कि 7% के करीब मुद्रास्फीति की दर ने अधिकारियों को मौद्रिक नीति को सख्त बनाने के लिए क्यों प्रेरित किया है, यह याद रखना आवश्यक है कि ब्राजील के आर्थिक विकास और राजनीतिक स्थिरता को एक दशक से अधिक समय तक पूरी तरह से नियंत्रण से बाहर कर दिया गया है। : 1992 और के बीच

2002 में, ब्राजील में वार्षिक मुद्रास्फीति की दर 100% से अधिक हो गई और दोहरे अंकों से नीचे की गिरावट केवल 2004 की है। यह भी जोड़ा जाना चाहिए कि, जैसा कि अक्सर होता है, आधिकारिक मुद्रास्फीति की दर मूल्य प्रवृत्तियों का एक संश्लेषण है जो बहुत अलग है। ब्राजील के मामले में, विनियमन के अधीन वस्तुओं की कीमतों में वृद्धि बहुत सीमित (3% से ऊपर) है, जबकि बाजार की गतिशीलता के अधीन वस्तुओं की कीमत कुछ समय के लिए 7% से ऊपर रही है, इस स्तर से काफी ऊपर भोजन के साथ . यह देखते हुए कि जनसंख्या का एक उच्च अनुपात (एक चौथाई और पाँचवें के बीच) अभी भी पूर्ण गरीबी की स्थिति में रहता है, यह समझ में आता है कि मुद्रास्फीति की प्रक्रिया को ठंडा करना एक पूर्ण राजनीतिक प्राथमिकता है।

हालिया वृद्धि के बाद और भी अधिक, ब्राजील उन देशों में से एक है जहां ब्याज दरें (नाममात्र और वास्तविक) दुनिया में सबसे ज्यादा हैं। इसलिए व्यापार संचालन करने के लिए एक गंतव्य के रूप में इसका बढ़ता महत्व, एक शब्द जो वित्तीय ऑपरेटरों की गतिविधि की पहचान करता है, जो दुनिया के विभिन्न क्षेत्रों में ब्याज दरों के बीच बड़े अंतर का पता लगाने के लिए प्रतिबद्ध है, जो उच्च उपज वाले फंड वाले देशों / गतिविधियों में निवेश करते हैं। कम ब्याज दर वाले देश। इस अवांछित और अत्यधिक अस्थिर पूंजी प्रवाह पर अंकुश लगाने के लिए, पिछले साल के अंत में ब्राजील के अधिकारियों ने विदेशी निवेशकों द्वारा बांड खरीद पर कर को तीन गुना (6,0%) कर दिया, एक उपाय जो 2011 की शुरुआत से सभी विदेशी उधार परिचालनों तक बढ़ा दिया गया था। दो साल से कम की अवधि के साथ।

इन हतोत्साहन उपायों के बावजूद, पूंजी का प्रवाह तीव्र बना हुआ है: आधिकारिक भंडार, 194 की शुरुआत में 2009 अरब डॉलर था, जो 239 की शुरुआत में बढ़कर 2010 अरब डॉलर और पिछले अप्रैल के अंत में 317 अरब डॉलर हो गया; वास्तविक, अपने हिस्से के लिए, एक गहन पुनर्मूल्यांकन प्रक्रिया से गुजरा (2009 की शुरुआत और पिछले मई के बीच, प्रभावी विनिमय दर 35% से अधिक की सराहना की)।

ब्राजील के लिए इस आर्थिक गतिशीलता पर तेजी से नियंत्रण हासिल करना निश्चित रूप से महत्वपूर्ण है। "मुद्रास्फीति की वृद्धि" के क्रम को तोड़े बिना? ब्याज दर में वृद्धि? विदेशों से पूंजी प्रवाह? घरेलू मांग के लिए और प्रोत्साहन? मुद्रास्फीति में नई वृद्धि ”ब्राजील मात्रा और गुणवत्ता के मामले में चल रही विकास प्रक्रिया के गंभीर रूप से समझौता करने का जोखिम उठाता है।

सबसे पहले, घरेलू मांग को ठंडा करने में प्रशासनिक हस्तक्षेपों और मौद्रिक नीति की सापेक्ष अप्रभावीता ने अधिकारियों को सार्वजनिक बजटीय उत्तोलन का उपयोग करने के लिए प्रेरित किया है। प्राथमिक सार्वजनिक अधिशेष (यानी सार्वजनिक ऋण पर भुगतान किए गए ब्याज के लिए व्यय का शुद्ध) 2011 की शुरुआत में 3,3% तक बढ़ गया, कर लेवी में वृद्धि के कारण, वर्तमान व्यय में दो अंकों की वृद्धि हुई और इसके बजाय निवेश के लिए महत्वपूर्ण कटौती। सार्वजनिक पूंजीगत व्यय में कमी का विकास की संभावनाओं पर सीधा प्रभाव पड़ता है, दोनों देश के बुनियादी ढांचे के विकास को धीमा करके और क्योंकि केवल सार्वजनिक संस्था और विदेशी व्यवसायों ने अब तक बड़े पैमाने की परियोजनाओं में प्रभावी निवेश क्षमता का प्रदर्शन किया है।

दूसरे, वास्तविक के चल रहे पुनर्मूल्यांकन से विनिर्मित उत्पादों की निर्यात क्षमता काफी कमजोर हो जाती है और इसलिए देश का औद्योगिक विकास धीमा और अधिक कठिन हो जाता है। हालांकि अतिरिक्त मूल्य के मामले में दुनिया भर में ब्राजील के विनिर्माण उत्पादन का वजन काफी बढ़ गया है (2 में 2000% से 3,2 में 2010%, इटली से थोड़ा कम 3,4% पर), वास्तविक का पुनर्मूल्यांकन आगे के व्यवसाय को बढ़ाता है ब्राजील एक औद्योगिक देश के बजाय कच्चे माल के निर्यातक के रूप में। कुल वार्षिक निर्यात में से, अप्रैल 2011 में कच्चे माल के 38% और अर्द्ध-तैयार उत्पादों के लगभग 58% के मुकाबले तैयार उत्पादों का हिस्सा 2000% (46 में 15%) था। कच्चे माल (विशेष रूप से सोया और लोहा) के निर्यातक की यह प्रचलित प्रोफ़ाइल चीन के साथ व्यापार में स्पष्ट रूप से स्पष्ट है, जो 2009 से ब्राजील का मुख्य व्यापारिक भागीदार है। यदि 2010 में व्यापार का समग्र संतुलन ब्राजील के पक्ष में सिर्फ 5 अरब डॉलर से अधिक था, तो अकेले निर्मित सामान लगभग 24 अरब डॉलर (सात साल पहले 1 अरब डॉलर से भी कम) चीन के पक्ष में था। इसके अलावा, ब्राजील में चीन का प्रत्यक्ष निवेश (2010 में कुल 17 अरब डॉलर में से 48 अरब डॉलर) लगभग विशेष रूप से कच्चे माल के मूल्यांकन में लगे क्षेत्रों की ओर निर्देशित है।

आईएमएफ के एक अनुमान के मुताबिक, ब्राजील की हालिया आर्थिक सफलता कच्चे माल से इतनी मजबूती से जुड़ी हुई है कि अगर इन उत्पादों की अंतरराष्ट्रीय कीमतें अपने 2005 के स्तर पर वापस आ जाती हैं, तो चालू खाता घाटा जीडीपी के मौजूदा 2,3% से घटकर 5% हो जाएगा। , इस प्रकार 100 बिलियन से अधिक। अंत में, यदि आप दुनिया की 150 सबसे महत्वपूर्ण कंपनियों की सूची को नीचे स्क्रॉल करते हैं, तो आपको छह नाम ब्राजील के संदर्भ में मिलेंगे: तीन बैंक हैं, एक लैटिन अमेरिका में अग्रणी पेय निर्माता है। विश्व आर्थिक संदर्भ में ब्राजील की यह स्थिति निकट भविष्य में तट से दो साल पहले खोजे गए बड़े तेल क्षेत्रों के दोहन की शुरुआत के कारण और मजबूत हो सकती है। हालांकि अपेक्षाकृत उच्च निकासी लागत के साथ, इन क्षेत्रों का अनुमानित आकार 1 से 60 बिलियन बैरल है। इसलिए, कम समय में, ब्राजील शुद्ध तेल आयातक (100 में इसकी खपत का लगभग 2009%) की स्थिति से एक प्रमुख निर्यातक बन गया। जबकि शेष दो नाम (अभी तक सबसे महत्वपूर्ण) राष्ट्रीय तेल कंपनी (पेट्रोब्रास) और एक खनन कंपनी (वैले) के हैं।

तीसरा, आर्थिक स्थिति वित्तीय बाजार में विकृतियों का कारण बनती है और जोखिम राष्ट्रीय बैंकिंग प्रणाली को कमजोर करती है। जहां तक वित्तीय बाजार का संबंध है, यह ध्यान दिया जाना चाहिए कि ब्याज दरों में तेजी से वृद्धि, एक ओर, जारीकर्ताओं को निर्गमों की अवधि कम करने के लिए प्रेरित करती है, और दूसरी ओर, निवेशकों को फ्लोटिंग-रेट की सदस्यता लेने के लिए प्रेरित करती है। या वित्तीय जोखिम को पर्याप्त रूप से कवर करने के लिए एक स्तर पर निश्चित दर वाली प्रतिभूतियां।

ब्राजील में बैंकिंग प्रणाली अभी भी अपेक्षाकृत छोटी है। सकल घरेलू उत्पाद में बैंक ऋण का अनुपात 53% है, जो भारत के समान स्तर और चीन में दर्ज स्तर से बहुत दूर है। लगभग 200 मिलियन निवासियों में से लगभग 80 का बैंकों से कोई संबंध नहीं है। 2000 से अधिक क्रेडिट संस्थान हैं, जिनमें कुल संपत्ति के मामले में शीर्ष पांच का लगभग दो-तिहाई हिस्सा है। पाँच सबसे बड़े समूहों में से दो राज्य-नियंत्रित हैं, दो पूरी तरह से निजी हाथों में हैं, एक बड़े विदेशी बैंकिंग समूह का हिस्सा है। ब्राजील के दस सबसे बड़े बैंकिंग समूहों में से तीन विदेशी हैं।

हाल के वर्षों में बैंकिंग गतिविधि का विकास विशेष रूप से तीव्र रहा है: 2006 और 2010 के बीच वार्षिक दर 25% के करीब बढ़ी। इस गतिशीलता को धीमा करने के इरादे से, 2010 के अंत में केंद्रीय बैंक ने बचत जमा (15% से 20% तक) और गैर-रुचि जमा (8% से 12%) पर आरक्षित आवश्यकता बढ़ा दी। इन प्रतिबंधात्मक उपायों के बावजूद, पिछले अप्रैल के अंत में बैंक ऋण की राशि में 21% y/y की वृद्धि हुई, बंधक ऋण के मामले में 50% के करीब चोटियों के साथ (जिसका महत्व, हालांकि, अभी भी बहुत सीमित है, 4 % सकल घरेलू उत्पाद का और कुल ऋण का 9% से कम)।

जब ऋण इस दर से बढ़ रहा हो तो संतोषजनक ऋण पोर्टफोलियो गुणवत्ता बनाए रखना कठिन होता है। यह उस देश में और भी ज्यादा है जहां ग्राहक की विश्वसनीयता स्थापित करने के लिए बहुत कम जानकारी उपलब्ध है। अप्रैल में, 4,9% ऋण (उपभोक्ता ऋण के लिए 6,1%, व्यवसाय ऋण के लिए 3,7%) के भुगतान में 90 दिनों से अधिक की देरी हुई थी। यह अनुमान लगाया गया है कि वर्ष के अंत तक इन चूकों की कुल संख्या कुल ऋणों के 8% तक पहुंच सकती है।