मान लीजिए कि आपने कुछ पैसे बचाए हैं और इसे म्यूचुअल फंड (या एसआईसीएवी) में निवेश करने की तैयारी कर रहे हैं यूनिट लिंक्ड, या अन्य "प्रबंधित" उत्पाद)। आप इसे कैसे चुनते हैं?

झुंड का पालन करें

सहज रूप से, अच्छा पिछला फंड प्रदर्शन एक परिसंपत्ति प्रबंधक के प्रबंधन कौशल का संकेत होगा। सामान्य ज्ञान, वास्तव में, हाल ही में सकारात्मक परिणाम प्राप्त करने और रैंकिंग के शीर्ष पदों पर होने के कारण बकरियों से अच्छे प्रबंधकों के बीच भेदभाव करना चाहिए, है ना? बहुत ही उचित।

और इसलिए, यदि आप ज्यादातर लोगों की तरह हैं, या आप एक नारियल विक्रेता के व्यावसायिकता के साथ एक वित्तीय सलाहकार को किराए पर लेते हैं, तो आप एक ऐसे फंड में निवेश करने की संभावना रखते हैं जो सबसे हाल की रैंकिंग में शीर्ष प्रदर्शन करने वाला हो। पिछले वर्ष में उत्कृष्ट प्रदर्शन के लिए कुछ पुरस्कार।

दुर्भाग्य से, यह एक अंधकारमय और अक्षम्य दुनिया है: उचित अंतर्ज्ञान अक्सर गुमराह करते हैं। डेटा एक और कहानी कहता है।

डेटा के लिए शब्द

मैं एस एंड पी डॉव जोन्स द्वारा हाल ही में किए गए एक अध्ययन से अपना संकेत लेता हूं जो वर्षों से "शीर्ष प्रदर्शन करने वालों" की दृढ़ता का विश्लेषण करता है, तथ्यों के साथ प्रश्न का उत्तर देता है: क्या पिछला प्रदर्शन मायने रखता है?

संक्षेप में:

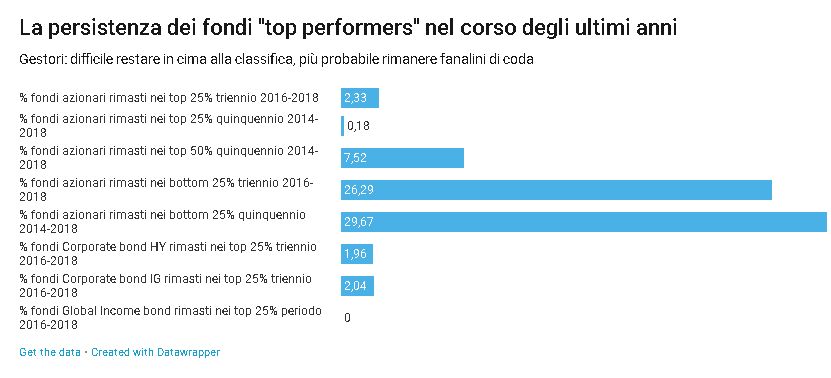

- 557 में शीर्ष 25% बनाने वाले 2016 इक्विटी फंडों में से केवल 2,33% ही 25 में शीर्ष 2018% में थे;

- 571 में 25 शीर्ष 2014% इक्विटी फंडों में से, केवल 0,18% ही शीर्ष 25% में थे, पांच साल बाद, 2018 में;

- यहां तक कि मुद्दे को नरम करना, और विश्लेषण करना कि शीर्ष 50% में कौन रहने में सक्षम था, रैंकिंग के शीर्ष आधे, केवल 7,52% फंड पांच साल की अवधि 2014-2018 में ऐसा करने में सक्षम थे;

- दूसरी ओर, जो सबसे निचले 25% में थे, यानी रैंकिंग में सबसे नीचे, तीन साल की अवधि 26,29-2016 में 2018% मामलों में और पांच में 29,67% मामलों में सबसे निचले स्थान पर रहे। -वर्ष की अवधि 2014-2018;

- बॉन्ड पर, सबसे अधिक श्रेणियों में, यानी कॉर्पोरेट हाई यील्ड, मध्यम अवधि के कॉर्पोरेट निवेश ग्रेड और वैश्विक आय में, तीन वर्षों में शीर्ष 25% में रहने वाले धन का प्रतिशत क्रमशः 1,96%, 2,04% और 0% (शून्य कटौती) है , हाँ);

- समान श्रेणियों के लिए समय क्षितिज को पांच साल तक बढ़ाते हुए, शीर्ष 25% में रहने वाले धन का प्रतिशत क्रमशः 0%, 0% और 0% है - शून्य की एक अच्छी तिकड़ी, कहने के लिए कुछ भी नहीं है।

आपको आवश्यकता से अधिक नींद से बचाने के लिए, मैं सभी डेटा की नकल नहीं कर रहा हूं, जिसे आप स्वयं रिपोर्ट में पढ़ सकते हैं। मुझे लगता है कि कहानी का नैतिक वैसे भी स्पष्ट है: बहुत कम फंड शीर्ष पर बने रहने का प्रबंधन करते हैं, और जितना अधिक समय क्षितिज लंबा होता है, उपक्रम उतना ही कठिन होता जाता है.

यह कहा जाना चाहिए कि प्रतिशत अधिक अतरलक्षित और तकनीकी परिसंपत्ति वर्गों के लिए थोड़ा सुधार करते हैं, जैसे नगरपालिका बांड (हम जल्द ही देखेंगे कि एक अच्छा कारण है)। दूसरी ओर, हारने वालों के पास हारने वालों के रहने का बेहतर मौका होता है। यह एक क्रूर दुनिया है।

प्रश्न में किया गया अध्ययन संयुक्त राज्य अमेरिका के परिसंपत्ति प्रबंधन के लिए मुख्य विश्व बाजार से संबंधित है। लेकिन, अगर आपको लगता है कि चीजें कहीं और अलग हैं, तो मुझे खेद है, सबूत समान हैं।

वास्तव में, वास्तविकता और भी बुरी है। प्रदर्शन की दृढ़ता के विषय पर सबसे आधिकारिक कार्यों में से एक में, दक्षिणी कैलिफोर्निया विश्वविद्यालय के मार्क एम। कारहार्ट ने निष्कर्ष निकाला है कि:

"केवल सार्थक दृढ़ता मजबूत में केंद्रित है प्रदर्शन के तहत सबसे खराब फंडों में से। कुल मिलाकर बेहतर कौशल या पोर्टफोलियो प्रबंधकों से मिली जानकारी का कोई अनुभवजन्य साक्ष्य नहीं है। संक्षेप में, सबसे अच्छा लंबे समय तक इस तरह नहीं रहता है, लेकिन सबसे खराब लोगों में रहने की प्रवृत्ति होती है, क्योंकि बहुत कम प्रबंधन जादूगर हैं। नतीजतन, यह मौका का दायरा है।

लेकिन यह क्या पागलपन है? वित्तीय बाजारों पर क्या होता है?

द रीज़न

यह सब बिलकुल सामान्य है। और तर्कसंगत।

प्रबंधकों के प्रदर्शन पर संयोग का प्रभुत्व होने का कारण यह नहीं है, जैसा कि कोई आसानी से निष्कर्ष निकाल सकता है, कि (कुल मिलाकर) वे गीदड़ों का एक समूह हैं। यह बिल्कुल विपरीत है: स्टॉक, बॉन्ड, कमोडिटीज और अन्य संपत्तियों की कीमतों में जानकारी शामिल करने में निवेशक समुदाय बहुत अच्छा है। इसलिए दूसरों से बेहतर करना बहुत मुश्किल है।

यह साइकिल चालकों के एक बड़े समूह की तरह है जो पूरी ताकत से यात्रा कर रहे हैं: व्यावहारिक रूप से अलग होना और अलग होना असंभव है। इस घटना को क्षमता विरोधाभास के रूप में जाना जाता है (कौशल का विरोधाभास): एक प्रतिस्पर्धी समूह में जितना अधिक कौशल समान रूप से बढ़ता है, उतना ही कम वे निर्णायक होते हैं और मामला उतना ही अधिक वजन ग्रहण करता है। इसलिए एसेट क्लास में जहां मैनेजर्स की भीड़ कम होती है, वहां स्किल्स आसानी से उभर आती हैं।

तो, सज्जनों, वास्तविकता की दुनिया में आपका स्वागत है - एक सूखा दलदल। हालाँकि, इस तथ्य से अवगत हैं कि जब वास्तविकता अप्रिय होती है, तो यथार्थवादी अप्रिय होते हैं, मैं आपको यह भी बताता हूँ कि इस सब से आप अपनी बचत को निवेश करने के लिए उपयोगी व्यावहारिक संकेत प्राप्त कर सकते हैं, चाहे वह कम या ज्यादा हो।

कुछ सेवर-निंजा नियम

- हारे हुए लोगों से बचें

वर्षों से लगातार खराब ऐतिहासिक प्रदर्शन वाले संपत्ति प्रबंधन उत्पादों से मूर्ख बनने की कोशिश न करें: हमने देखा है कि औसतन वे अभी भी खराब प्रदर्शन करते हैं। - "ग्लैमरस" पैंदा के बारे में संदेहपूर्ण रहें

वर्ष के सर्वश्रेष्ठ प्रदर्शनकर्ता मीडिया का ध्यान आकर्षित करना जारी रखेंगे और आत्म-संदर्भित पुरस्कार जीतेंगे: मुझे आशा है कि तथ्यों और संख्याओं ने आपको आश्वस्त किया है कि, भविष्य के लिए, यह बहुत कम मायने रखता है। - अपने काम से काम रखो

अपने आर्थिक और वित्तीय उद्देश्यों और जरूरतों के अनुरूप उत्पादों में निवेश करें, अपने जोखिम प्रोफाइल और बाकी पोर्टफोलियो के अनुरूप। रुझानों का पालन न करें। - खर्च देखें

कमीशन की लागत का आपके निवेश के प्रदर्शन पर सीधा नकारात्मक प्रभाव पड़ता है: मुझे लगता है कि आप जानते हैं कि तदनुसार कैसे समायोजित किया जाए (यह मुश्किल नहीं है)। - निवेश प्रक्रिया देखें

मौके के वर्चस्व वाले वातावरण में, व्यवस्थित रूप से निर्णय लेना महत्वपूर्ण है, जिससे अधिक से अधिक जानकारी उपलब्ध हो सके: एक अच्छी प्रबंधन टीम यही करती है। तो निवेश प्रक्रिया पर ध्यान केंद्रित करें - प्रबंधक कैसे निवेश का चयन करते हैं और जोखिमों का प्रबंधन करते हैं, वे कितने अनुशासित हैं, वे अप्रत्याशित रूप से कैसे प्रतिक्रिया करते हैं, और इसी तरह। जिनके पास अच्छा तरीका है उनके सफल होने की संभावना अधिक होती है। मुझे पता है कि कई बचतकर्ताओं के लिए निवेश प्रक्रिया का आकलन करना असंभव नहीं तो मुश्किल जरूर है, लेकिन अपने वित्तीय सलाहकार से पूछें, "निवेश प्रक्रिया क्या है?" और यह देखकर कि वह कैसे प्रतिक्रिया करता है महत्वपूर्ण सुराग प्रदान कर सकता है। उदाहरण के लिए, आपका वार्ताकार हकलाना शुरू कर रहा है, या कहानियाँ बहुत अच्छी लग रही हैं, या पूरी तरह से समझ में नहीं आने वाले सिद्धांत, ठीक है, वे अच्छे संकेत नहीं हैं। याद रखें: एक अच्छी निवेश प्रक्रिया के पीछे आमतौर पर एक ठोस और समझने योग्य विचार होता है, कम से कम सहज स्तर पर।

कहानी की शिक्षा

कहानी का संदेश स्पष्ट है: ऐतिहासिक प्रदर्शन, फंड रैंकिंग और शानदार पुरस्कारों का कोई अनुमानित मूल्य नहीं है. यही इस मामले कि जड़ है।

इसलिए, जब एक संपत्ति प्रबंधन उत्पाद का चयन करने की बात आती है, तो अंतर केवल (प्रदर्शन में) विश्वास करना चाहते हैं, या मौका की भूमिका के बारे में पूरी जागरूकता के साथ तथ्यों और संख्याओं को देखते हैं। क्या सुखद नहीं है: जैसा कि कोहेलेट कहते हैं, "जो कोई भी ज्ञान बढ़ाता है, वह दर्द बढ़ाता है"।

के ब्लॉग से केवल सलाह दें.