Il secteur industriel représente environ un quart de la consommation d'énergie dans la zone euro, et il est inévitable que, dans les mois à venir,activité de fabrication subissent dans une mesure assez marquée l'impact de chocs de prix. Les secteurs les plus pénalisés sont ceux à forte intensité énergétique qui représentent à eux seuls les deux tiers de la consommation de l'industrie, et qui ont déjà commencé à montrer une plus grande faiblesse que le reste de l'industrie. Cependant, nous estimons que le choc des prix n'a pas encore pleinement déployé son impact récessif et que, tant dans les secteurs énergivores que dans le reste de l'industrie, le pire est encore à venir : nous nous attendons à une baisse assez marquée de la production industrielle en Italie et dans l'ensemble de la zone euro entre fin 2022 et début 2023.

Zone euro : production en contraction entre fin 2022 et début 2023

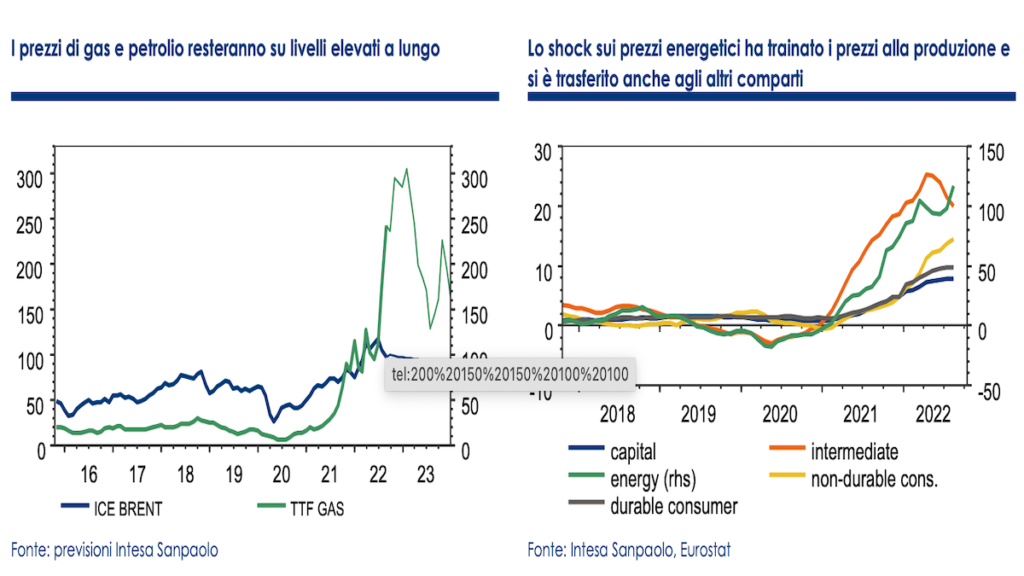

Les 12 derniers mois ont été caractérisés par une forte hausse des prix des matières premières énergique qui ont contribué à renchérir les coûts de production des entreprises. Le choc le plus important a été enregistré sur les marchés de gaz naturel, Mais aussi la huile se situe à des prix historiquement élevés. Jusqu'au premier semestre 1, les prix du gaz oscillaient en moyenne autour d'un peu moins de 2021 euros par MWh, avec une volatilité très limitée. À partir du second semestre de l'année dernière, les prix ont commencé à grimper rapidement, dans un contexte de réduction des approvisionnements et de faibles niveaux de stockage, pour ensuite exploser après le déclenchement du conflit en Ukraine.

Dans la zone euro, l'augmentation des prix du gaz et du pétrole brut, qui représentent plus de 60 % des sources d'énergie primaires (près de 80 % en Italie), se répercute par conséquent également sur prix de l'électricité avec des effets sur tous les utilisateurs d'énergie, et pas seulement sur les consommateurs directs de gaz naturel et de pétrole brut. En particulier, le secteur industriel représente environ un quart de la consommation énergétique de la zone euro, et il est inévitable que dans les mois à venir, l'activité manufacturière subisse assez fortement l'impact du choc.

Les secteurs les plus pénalisés

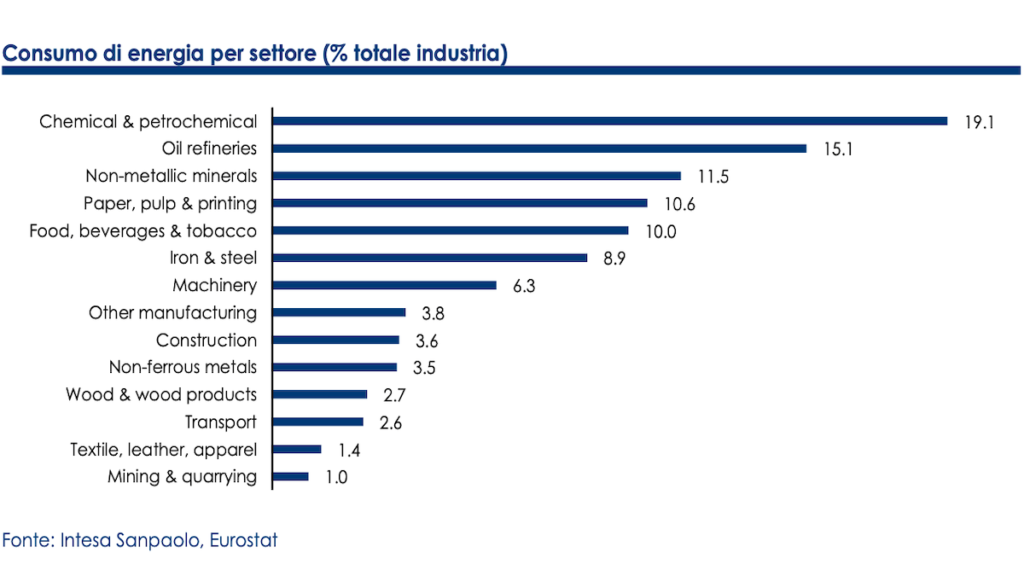

Au sein d'une même industrie, tous les secteurs ne sont pas également touchés : les plus pénalisés sont les secteurs énergivores tels que chimie, raffinage, traitement des minéraux non métalliques, industrie du papier e métallurgie de base, qui représentent ensemble les deux tiers de la consommation de l'industrie de la zone euro.

Les secteurs indiqués représentent environ 16 % de l'industrie totale (près de 20 % du seul secteur manufacturier) et ont déjà commencé à montrer des signes d'affaiblissement marqué. La production chimique est en baisse de près de -8% par rapport à l'année dernière, et les autres secteurs sont également en territoire négatif en termes de tendance. La seule exception est la raffinage qui, cependant, après avoir bénéficié de la hausse de l'activité dans le sillage de la hausse du prix du pétrole brut, commence également à ralentir dans le sillage du ralentissement de la demande mondiale.

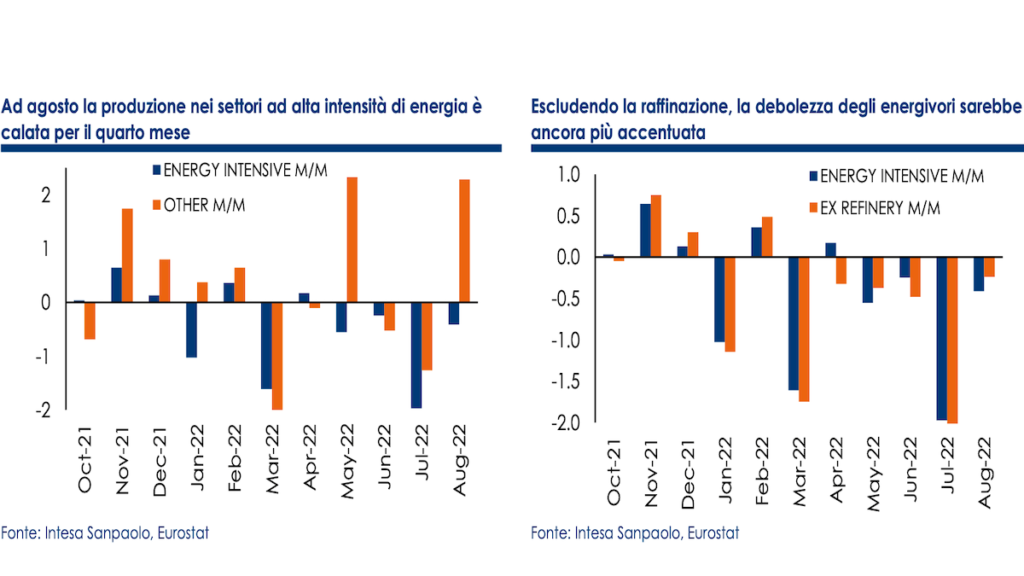

Nous avons créé un indice synthétique de la production manufacturière dans les secteurs énergivores en utilisant les poids relatifs des compartiments individuels par rapport au total. Les données montrent une nette divergence en termes d'activité entre l'indice des secteurs énergivores et celui qui regroupe les autres secteurs manufacturiers : en août, la production des secteurs énergivores a diminué pour le quatrième mois (-0,4% m/m par rapport à -2 %) et est en baisse de -3,8 % par rapport à l'année précédente. Si l'on excluait le raffinage pour les raisons indiquées ci-dessus, la production serait en baisse trimestrielle pour le sixième mois consécutif, avec une baisse tendancielle de -4,1 %.

La résilience de la fabrication

Face au ralentissement enregistré par les consommateurs d'énergie, le reste de la fabrication semble faire preuve d'une certaine résilience. Ces derniers mois, les enquêtes de confiance ont commencé à montrer des signes clairs de ralentissement de la demande, mais pour l'ensemble du premier semestre de l'année, les données de production ont été globalement meilleures que prévu et au cours des trois derniers trimestres, le secteur industriel dans son ensemble a contribué positivement à la croissance de la valeur ajoutée, démentant les prévisions de contraction.

Il est possible que la stabilité inattendue soit attribuable à la présence de commandes non exécutées dont le traitement a soutenu la production dans un contexte de baisse des nouvelles commandes, aidé également par l'apaisement des goulets d'étranglement de l'approvisionnement. Cela peut être particulièrement vrai pour les secteurs les plus durement touchés pénurie de semi-conducteurs (transport, électronique, informatique et matériel électrique), qui semble avoir atteint un point de basculement.

mais le pire est encore à venir

Cependant, nous nous attendons au pire pour tous les secteurs concernés. La demande diminue en effet rapidement et à un rythme plus rapide que prévu, comme en témoignent les progrès accumulation de stocks de biens invendus, tandis que les commandes non exécutées elles-mêmes, qui représentaient jusqu'à il y a quelques mois l'un des principaux éléments de soutien à l'activité, sont également en phase de décroissance. On note également que le ralentissement ne se limite pas à la zone euro, mais concerne désormais une grande partie de l'économie mondiale ; il sera donc difficile d'entrevoir un retournement dans les mois à venir, et la détérioration de la demande ne fera que se poursuivre.

En revanche, en ce qui concerne le choc des prix, nous estimons qu'il n'a pas encore pleinement déployé son impact récessif : la présence de contrats de fourniture d'énergie à long terme et les formes de couverture peuvent avoir, au moins partiellement, protégé les entreprises des hausses de prix. L'introduction de stratégies d'efficacité et d'économie d'énergie aurait également dû contribuer à la réduction des coûts ; les bénéfices élevés et les liquidités précédemment accumulées peuvent avoir fourni un élément de soutien temporaire.

Les secteurs à forte intensité énergétique continueront d'être les plus durement touchés

Cependant, au vu de prix que nous prévoyons rester élevés encore longtemps, avec l'expiration progressive des contrats de protection et l'érosion des marges, nous pensons que l'impact, bien que retardé, pourrait devenir plus tangible. Le plus durement touché continuera d'être moi les secteurs énergivores, où des indications anecdotiques de véritables perturbations commerciales commencent déjà à apparaître. Sur la base de la relation historique entre l'activité industrielle dans les secteurs à forte intensité énergétique et les prix de l'énergie, nous estimons un effet décalé pouvant aller jusqu'à 6 mois, ce qui implique que le choc pourrait continuer à peser sur l'activité pendant la majeure partie de 2023.

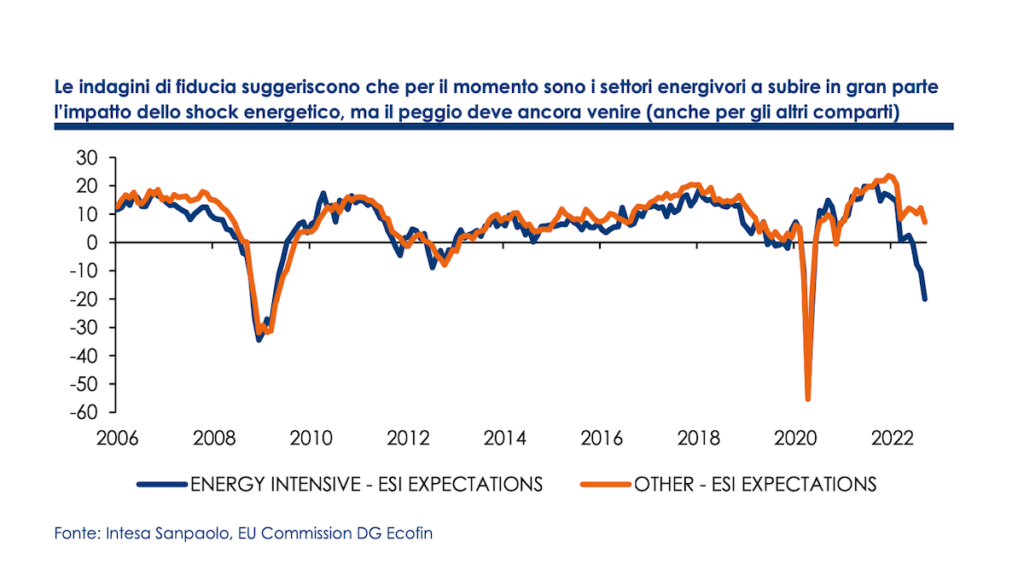

Avec la même méthodologie que celle utilisée pour les données réelles de production, nous avons agrégé les enquêtes sectorielles mensuelles de Commission européenne construire un indice de confiance sur les anticipations pour les secteurs à forte intensité énergétique et le reste de l'industrie manufacturière. Les indicateurs obtenus sont cohérents avec une nette correction de la production dans les secteurs les plus énergivores, supérieure même à -5% t/t déjà au trimestre d'automne.

L'affaiblissement pourrait être transmis au reste de la fabrication

Toutefois, l'affaiblissement de l'activité dans les secteurs susmentionnés pourrait également se transmettre au reste de l'industrie manufacturière et annoncer une contraction plus marquée de la production industrielle dans son ensemble. Les secteurs énergivores sont en effet typiquement situés en amont des chaînes de production ; effectuant une analyse sur la base des tableaux entrées-sorties relatifs à l'ensemble de la zone euro, une baisse d'activité de 5% dans les cinq secteurs énergivores (chimie, raffinage, transformation des minéraux non métalliques, papier, métallurgie) pourrait avoir un impact secondaire estimé à environ un dixième de la valeur ajoutée dans le reste de l'industrie ; ceci sans tenir compte des effets sur confiance des agents économiques et perte de compétitivité internationale. Le problème découlant de l'interruption des chaînes d'approvisionnement à forte intensité énergétique pourrait être surmonté en remplaçant les biens intermédiaires produits en interne par des importations extra-européennes, mais les entreprises devront encore faire face à une demande plus faible et à des prix qui pourraient être insoutenables même pour les secteurs où l'énergie représente une part mineure des coûts.

La faiblesse industrielle devrait s'aggraver

En résumé, nous pensons que dans la zone euro, dans les mois à venir, dans un contexte de détérioration progressive de la demande et de forte incertitude sur les prix et les approvisionnements énergétiques, faiblesse industrielle est amené à augmenter. Après le rebond partiel d'août, la production industrielle renouerait avec une contraction assez marquée en septembre et resterait faible en octobre, également plombée par l'impact des grèves dans les raffineries françaises et la baisse d'activité dans les énergivores. L'industrie a peut-être soustrait jusqu'à deux dixièmes de la croissance de la valeur ajoutée au cours du trimestre d'été et devrait continuer à freiner le PIB, de manière plus significative, entre l'automne et l'hiver également.

Nous prévoyons une baisse assez forte de la production industrielle au cours des six mois entre fin 2022 et début 2023, qui en termes cumulés pourrait atteindre 10 %. À partir du printemps de l'année prochaine, grâce à la réduction, également pour des raisons saisonnières, des prix du gaz et de l'électricité, le secteur pourrait montrer des signes de reprise. Cependant, leimpact différé des chocs et le ralentissement du cycle mondial suggèrent que récupération dans le reste de 2023, il pourrait être globalement lent aussi parce qu'à partir de l'automne prochain, les mêmes problèmes de prix et d'approvisionnement pourraient se reproduire. Nous estimons que la production industrielle chutera de -0,7% en moyenne annuelle en 2022 et d'environ -1,5% en 2023, avec des risques baissiers.

Vers un ralentissement de la fabrication également en Italie

L'Italie fait partie des pays les plus exposés au choc énergétique en raison de la forte dépendance au gaz naturel comme source d'énergie primaire. Cependant, si l'industrie italienne était déjà moins affectée que d'autres pays l'année dernière par les goulots d'étranglement présents le long des chaînes de production internationales, même dans cette phase, l'industrie italienne pourrait s'avérer relativement plus résistante, grâce à un poids moindre des secteurs à forte intensité énergétique hors de l'industrie totale (14% contre 17% en Allemagne et 16% dans l'ensemble de la zone euro) ; en particulier, le poids plus faible du chimie, parmi les secteurs les plus pénalisés par le choc des prix.

L'industrie italienne résiste mieux que l'industrie allemande

Même les données réelles sur la production industrielle montrent, du moins pour le moment, une meilleure emprise (quoique seulement en termes relatifs) de l'industrie italienne par rapport à l'industrie allemande : à partir de septembre 2021, lorsque les prix de l'énergie ont commencé à montrer les premiers signes d'instabilité, la production des secteurs énergivores a baissé d'environ 6 % contre 8 % en Allemagne. Cependant, l'Italie et l'Allemagne affichent des performances nettement inférieures à celles du reste de la zone euro (dans l'ensemble de la zone euro, la production est en baisse d'environ 4 %) ; dans le cas italien, la sous-performance pourrait s'expliquer par des prix de l'énergie en moyenne plus élevés que dans d'autres pays (par exemple par rapport à France e Espagne, où des mesures fiscales plus ciblées ont en partie protégé les entreprises des hausses de prix).

Les données sur l'utilisation du gaz dans l'industrie montrent comment les entreprises italiennes ont réussi, du moins en partie, à recourir à stratégies d'efficacité et les économies d'énergie (contre une baisse de la consommation de gaz de plus de 20% a/a, la production des secteurs énergivores n'a baissé "que" de -6,6%). Cependant, l'espace pour l'amélioration de l'efficacité ou pour l'utilisation d'autres sources d'énergie est de toute façon limité et dans les mois à venir, nous pourrons voir une baisse de la production.

Dès l'été, les rythme de contraction en fait, il est revenu s'accentuer et les enquêtes anticipent de nouvelles baisses dans les mois à venir alors que, pour des raisons saisonnières et en raison de l'incertitude sur l'approvisionnement en gaz, les prix de l'énergie pourraient revenir près du niveau récent Picchi.

La métallurgie et la chimie de base ont enregistré les plus fortes baisses

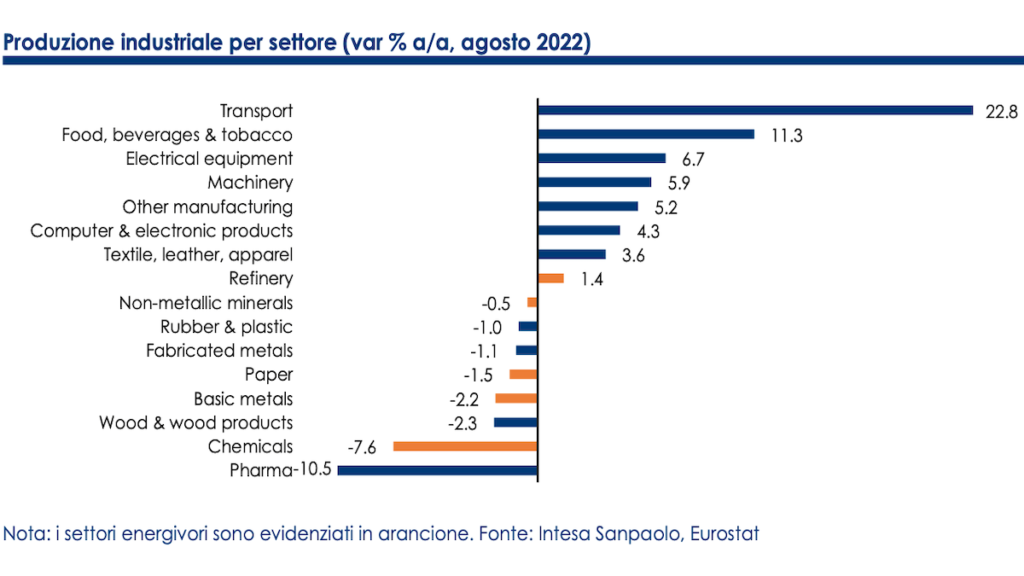

Pour l'instant j'y suis métallurgie de base (-11,2 % a/a) et la chimie (-10,6 % a/a) pour enregistrer les plus fortes baisses en tendance. En analysant plus en détail les données d'activité, on constate que les plus pénalisés sont les secteurs de production particulièrement exposés non seulement aux hausses des prix de l'énergie mais aussi à la concurrence internationale des producteurs à bas coûts, et caractérisés par des marges plus faibles. Ces secteurs ont donc une capacité moindre à absorber les coûts plus élevés et à les répercuter sur les utilisateurs finaux. En considérant les données actualisées au mois d'août dernier, les secteurs avec une baisse tendancielle de la production de plus de 20% sont en fait : conduire, zinc e étang (-62,4 %) ; cellulose (-42,8 %) ; les engrais (-30,9 %) ; produits céramiques (-29,2 %) ; fer e acier (-23,9 %) ; chancellerie (-20,5 %)e chimie de base (-20,2%).

Selon nous, un renversement de tendance ne sera guère visible avant le printemps prochain ; les secteurs qui signalent la plus forte détérioration des anticipations de production sont en fait ceux à plus forte intensité énergétique.

Cependant, ils commencent à montrer signes de plus de pessimisme se propager également à d'autres secteurs, ce qui confirmerait l'hypothèse selon laquelle le ralentissement des industries énergivores se transmettra prochainement au reste de l'industrie (qui, contrairement au reste de la zone euro, pourrait bénéficier dans une moindre mesure du rebond de secteurs intensifs en semi-conducteurs) .

En ce qui concerne la zone euro dans son ensemble, en Italie également, nous prévoyons une contraction assez importante de la production industrielle entre fin 2022 et début 2023 : le secteur, après une éventuelle stagnation substantielle au cours du trimestre d'été, pourrait contribuer négativement à la croissance de la valeur ajoutée pour au moins deux dixièmes au cours du trimestre d'automne et freiner le PIB en hiver également.

A plus long terme, notamment dans l'hypothèse où les objectifs sur le diversification des sources d'énergie, le risque est que des prix de l'énergie structurellement plus élevés entraînent une perte permanente de compétitivité de l'industrie européenne, frappée par un choc asymétrique par rapport à l'Asie et à l'Amérique, avec d'éventuels effets de « désindustrialisation » progressive du Vieux Continent au profit d'autres zones géographiques .

Certification d'analyste et communications clés

Ce document a été préparé par Intesa Sanpaolo et distribué par Intesa Sanpaolo-London Branch (membre du London Stock Exchange) et par Intesa Sanpaolo IMI Securities Corp (membre du NYSE et de la FINRA).

Les analystes ayant rédigé ce document déclarent que les opinions, prévisions ou estimations contenues dans le document lui-même sont le résultat d'une appréciation indépendante et subjective des données, éléments et informations acquis et qu'aucune partie de leur rémunération n'a été, n'est ou ne sera , directement ou indirectement, liés aux opinions exprimées.