Les super-droits disparaissent, l'incertitude demeure

Il y a une grande confusion sous le ciel, la situation non c'est excellent. Le pousser et tirer sur super devoirs, en fait, a causé de graves dommages au système économique mondial sous la forme de augmentation considérable de l'incertitude. Le nouvel ordre international ce qui peut en résulter restera instable pour la manière brutale (et burlesque) dont elle a été déterminée et pour le fait que les États-Unis ont définitivement abdiqué leur rôle de leader politique des pays occidentaux et ont révélé des fragilités macroéconomiques structurelles (double déficit public et extérieur) et de graves lacunes logiques dans leur résolution.

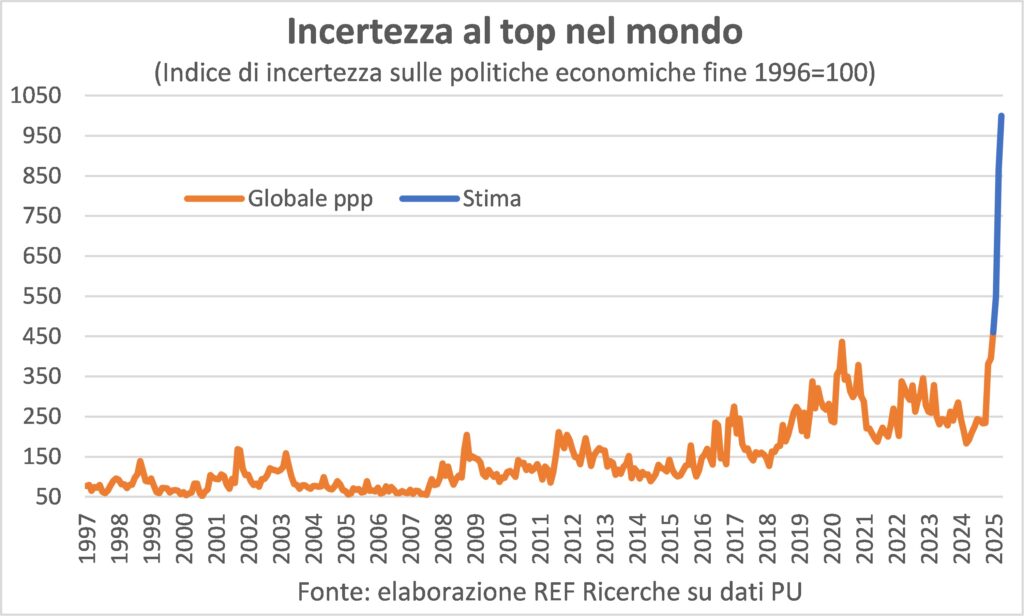

L'indice mondial de laincertitude sur les politiques économiques a atteint son plus haut niveau depuis son enregistrement début 2025, trois fois les niveaux de la Grande Crise Financière 2007-2009 et même au-dessus du pic atteint lors de la pandémie. Les données s'arrêtent en janvier et il n'est pas nécessaire d'avoir des pouvoirs de super-divinité pour prédire qu'en avril, elles auront fait un autre grand bond vers le haut. En fait, aux États-Unis, en mars, le nombre de cas était déjà supérieur de 90 % à celui de janvier et atteignait 1.000 XNUMX. plus du double qu'en 2020, une « petite » augmentation supplémentaire de 15 % suffit.

L'L'incertitude est la bête noire des systèmes économiques, car elle paralyse les décisions des consommateurs et surtout des entrepreneurs. En fait, il est toujours préférable de savoir comment on va mourir (pour ainsi dire : on souhaite à tout le monde une longue vie) et de s'équiper en conséquence, plutôt que de rester sous le choc des décisions ratées des autres. Là demi-revers L'action maladroite de M. Trump sur les super tarifs, introduits le 2 avril et suspendus le 9, ne dissipe pas les doutes qui taraudent les entreprises sur ce que sera le point final de l'effondrement. En attendant, le décisions d'investissement sont mis en veille et, par conséquent, de nombreuses commandes peuvent être éliminés tout au long des chaînes de production, et pas seulement celles qui ont pour résultat final la vente sur le marché américain. Suspendre ne signifie pas annuler, avec de nombreuses excuses pour l'erreur commise.

La pirouette maladroite et autres dégâts

La la pirouette était maladroite pas tellement pour le faibles compétences gymnastique et danse de la personne qui l'a exécuté (vous vous souvenez comme il était presque statique en dansant lors des rassemblements électoraux ?) mais pour la façon dont cela a été fait annoncé et les raisons qui y ont conduit forcé. Il a en effet été annoncé à des marchés ouverts avec un message social, après avoir répété quelques heures plus tôt qu'il n'y avait aucune urgence à changer car le Trésor collectait deux milliards par jour en droits. Était contraints par l'émergence du risque de fuite des obligations du Trésor Américain, avec des rendements qui bondissent à des niveaux jamais vus depuis janvier et en complet contraste avec les signes d'affaiblissement actuels et attendus de l'économie. En d’autres termes, M. Super Trump a effrayé (ou plutôt, le secrétaire au Trésor Bessent lui a fait savoir qu'il avait des raisons d'avoir peur.)

Un plus de dégâts les perspectives économiques découlent de la fibrillations des marchés financiers même chose, tant pour les investisseurs que pour les acteurs. Pour que les investisseurs voient et subissent le marché boursier le plus grand et le plus épais du monde se balançant comme un ivre aveugle Cela vous fait perdre votre appétit pour le risque et vous fait fuir les actions. Pour les acteurs, cela a augmenté coût du capital et a diminué le richesse, avec une incitation à ne pas dépenser.

Pas mal pour quelqu'un qui a gagné les élections en promettant de réduire le coût de l'argent et l'inflation, qui sera au contraire poussé vers le haut par les droits même s'ils restent au niveau le plus contenu et non suspendu (10% envers tout et tous, la Chine à 125%). Entre autres choses, le produits chinois Ils ne représentent en effet que 13,5 % du total qui entre aux USA, mais leur quantité est particulièrement prix inélastique; en effet, leur singularité technologique et leur qualité de fabrication, tant pour les produits finis que pour les produits semi-finis, font qu'il est très difficile de réduire les achats sauf à moyen terme (c'est-à-dire quelques années).

Un outil, un objectif

À cet égard, tous les manuels de politique économique enseignent qu'un outil ne peut être utilisé que pour atteindre un seul objectif. Par conséquent, l’augmentation des droits de douane peut servir à augmenter les recettes du budget public, en agissant précisément par l’augmentation des prix, à moins que les exportateurs vers les USA n’absorbent une partie de cette augmentation dans leurs marges, ce qui serait le classique deux oiseaux avec une pierre (en anglais, on dit d’une pierre) ; mais cela semble être une pieuse illusion car les marges des entreprises exportatrices sont minces (sauf celles des Big Tech qui achètent en Chine). Ou ils peuvent réduire le déficit avec les pays étrangers, en réduisant les importations, à la fois en érodant le pouvoir d'achat des consommateurs et en encourageant la production nationale, dans les deux cas grâce aux prix plus élevés; mais si les importations diminuent, les recettes publiques diminuent également. Ces interactions complexes semblent échapper non seulement à ceux qui gouvernent à Washington, mais aussi à ceux qui voient un plan intelligent derrière ces mesures. Le plan existe certes, mais il est légitime de douter qu’il soit si intelligent dans ses moyens, voire dans ses fins déclarées (ramener des emplois en Amérique).

La croissance mondiale fragile est touchée

Enfin, l’impact immédiat et ultime de ce qui se passe dépend essentiellement de la état de santé du système économique global, dans son ensemble et dans ses composantes géographiques et sectorielles. S'il était solide, il pourrait mieux absorber le choc ; si fragile, il finirait KO. Les données économiques du mois dernier penchent davantage vers la deuxième hypothèse.

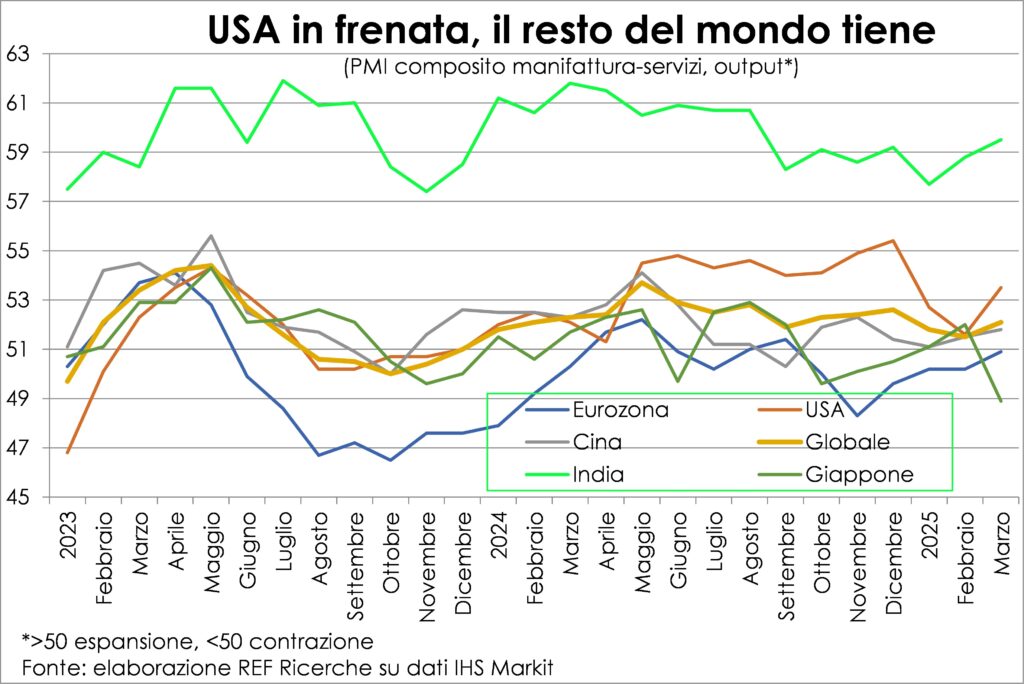

Les indications de la directeurs des achats (PMI) sur le production On parle d'une croissance modérée en mars, en légère accélération par rapport à février, au niveau mondial. Cependant, cette faible progression s’explique principalement par la La reprise américaine après la faiblesse précédente, une reprise dont la durabilité reste à voir car les entreprises et les consommateurs sont devenus beaucoup moins optimiste, citant les mesures économiques adoptées ou proposées comme cause de méfiance envers l'avenir, et donc plus prudentes. Ailleurs, le Japon c'est de retour en contraction, le INDE, la Chine et l 'Eurozone ils ont accéléré, mais les deux derniers à un rythme lent. Si l’on passe ensuite du cadre géographique au cadre sectoriel, le tableau se dégrade.

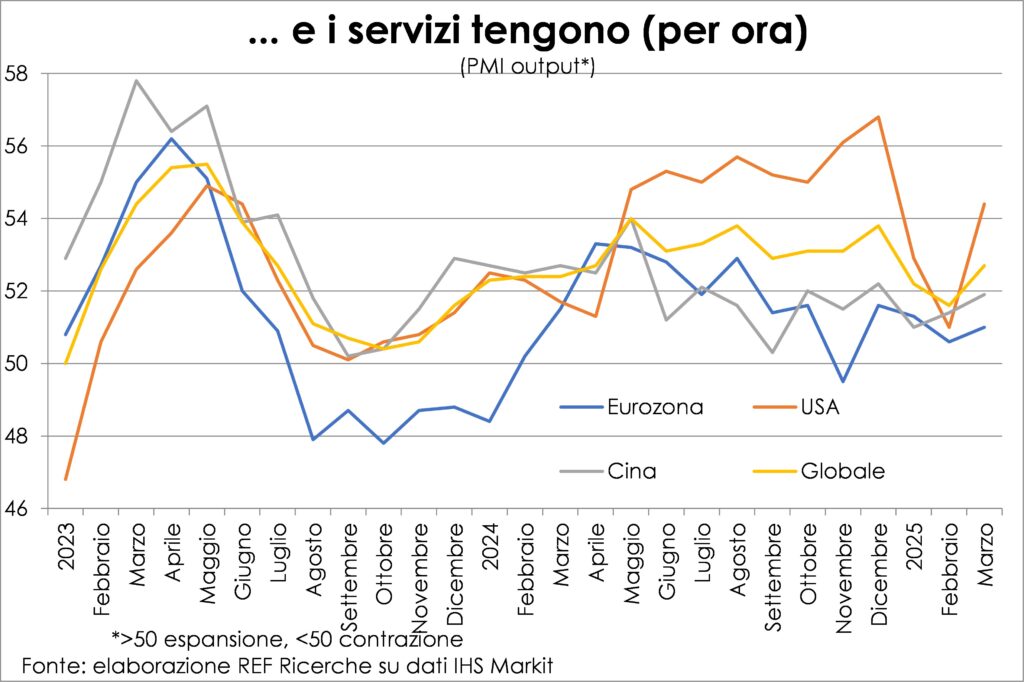

L'industrie manufacturière plus exposée aux tarifs douaniers, les services à la méfiance : récession mondiale en vue

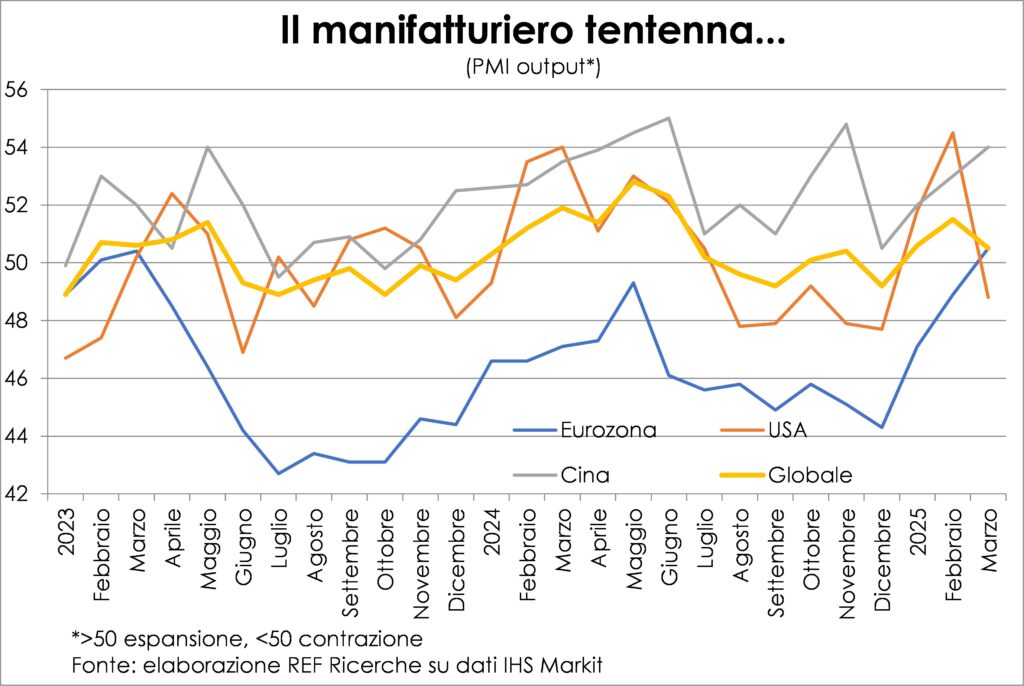

En fait, le fabrication revient pour montrer signes de faiblesse, à la fois en production, à nouveau principalement pour les États-Unis, tandis que la production a recommencé à augmenter dans la zone euro pour la première fois depuis mars 2023 et en La Chine a accéléré. Cependant, le Japon a également connu une forte contraction et la croissance des commandes ralentit également. D’autant plus lorsque l’effet de laaccumulation de stocks en prévision des devoirs et lorsque ces derniers gèlera le commerce international, composé principalement de semi-finiles produits manufacturés (deux tiers du commerce total des matières non premières) et les produits industriels, plutôt que les services ; par exemple, tant pour les États-Unis que pour l'UE27, tertiaire représente moins de 30 % des importations de biens et de services, et une partie de cette part est constituée des coûts de transport des biens matériels.

En d'autres termes, Attendons-nous à une grosse chute, sinon un effondrement, de commandes et production industrielle à l’échelle mondiale dans les mois à venir, en raison de l’effet direct et indirect (incertitude mentionnée ci-dessus) des tarifs douaniers de Trump. Et depuis les gens auront peur (et ils ont de bonnes raisons de le faire) et auront tendance à économiser plus partout, il y aura moins de dépenses pour les voyages, les divertissements, les happy hours et les sorties au restaurant. Le risque de vis récessive le monde a beaucoup augmenté.

Qui sera sauvé ? Qui subira le moins de dégâts ?

Qui sera sauvé ?? Personne. Qui aura moins de dégâts? Celui qui peut le faire plus facilement isoler de ces tempêtes et qui en a plus flèches abondantes dans le carquois de la politique économique. Le Les États-Unis sont définitivement plus fermés commerce international comparé à l'UE 27 : la somme des importations et des exportations de biens et services représente 25 % du PIB contre 42 % (hors commerce intérieur au sein de l'UE) UE, sinon nous devrions inclure ceux entre le Texas et la Californie…). Là Chine est plus proche des valeurs européennes (37%) mais avec la différence qui exporte principalement des produits manufacturés et elle importe principalement des matières premières, comme l’Europe d’ailleurs. Cependant, 80 % des importations américaines sont des produits manufacturés, les marchandises les plus touchées par les droits. Enfin, pour les produits européens et chinois, le Le marché américain est en effet très important mais ce n'est pas le seul et dans l'ensemble, il représente une petite part.

L’étalon d’ouverture, de composition et de poids des échanges commerciaux avec les États-Unis indique que les plus exposés au risque américain sont les États-Unis eux-mêmes (s'il vous plaît ne riez pas). Et que suggèrent les flèches de politique économique disponibles ? La Chine est la mieux dotée, avec la dette publique la plus faible par rapport au PIB (84 % du PIB), même si le déficit est projeté à 7,4 % du PIB à la fin de 2024 et qu'avec les mesures adoptées en mars, il augmentera considérablement ; et si ce que Keynes a dit à propos de Mussolini est également valable pour Xi (« on ne peut pas donner de l'huile de ricin au taux de change », citation gratuite de Traité sur la réforme monétaire (de 1923), bien sûr, Pékin peut faire bien d’autres choses. Le ratio dette/PIB et le ratio déficit/PIB aux États-Unis sont respectivement de 121 % et 7,6 %. La zone euro est celle qui s'en sort le mieux : 88,1 % et 3,1 %, et en fait l'Allemagne a déjà bougé et va donner une bonne impulsion ; une autre devra venir de décisions communautaires ultérieures.

La la politique monétaire il semblerait qu'il y ait plus degrés de liberté aux USA avec des taux de la Fed à 4,33, contre 2,50% pour la BCE et une inflation qui, avant les droits, était attendue similaire (2,8% contre 2,2%). Exactement, d'abord ! Maintenant, les devoirs ont les mains liées de la Fed et les marchés le disent en augmentant les taux longs.

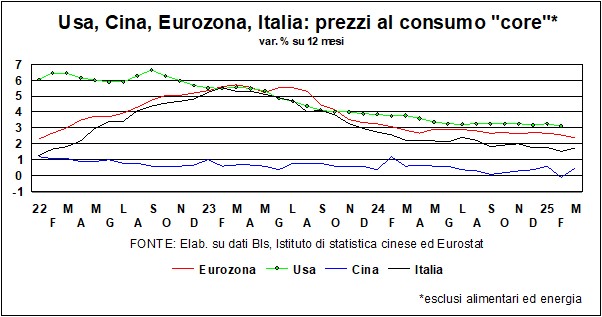

L'inflation est en hausse aux États-Unis et en baisse partout ailleurs dans le monde

Déjà l'inflation. Le le chemin était marqué:un refroidissement progressif, dépendant de nombreuses variables et fondamentalement de la dynamique des salaires. Nous avons ainsi observé dans l’évolution des prix à la consommation que leur dynamique de base la croissance annuelle en mars est tombée à 2,8 % contre 3,2 % aux États-Unis et à 2,4 % contre 2,6 % dans la zone euro ; il y a un an, il était de 3,8 % dans le premier et de 3,1 % dans le deuxième.

Il chute violente des prix du pétrole Cela aide dans ce sens, mais l’effet des tarifs douaniers est asymétrique : ils poussent l’inflation à la hausse de l’autre côté de l’Atlantique et à la baisse dans le reste du monde, qui a également imposé des tarifs douaniers sur les biens américains mais aura un excédent d’offre à écouler, et donc des prix en baisse pour stimuler la demande pour ces biens. Les effets sur les politiques monétaires sont conséquents.

Il n’en demeure pas moins que rien ne sera plus comme avant le 2 avril, même pas en termes de dynamique des prix à la consommation et si une changement radical cela doit être l'abandon de la modération salariale masochiste qui a comprimé la demande intérieure et aplati la dynamique de la productivité en Europe au profit des politiques de croissance et d’innovation : une manière très différente de décliner le mot compétitivité, qui est habituellement interprété comme une réduction des coûts.

Les marchés secoués par l'incertitude

Il y a le mal, il y a le bien et il y a le point d’interrogation. Il y a ceux qui gagnent de l'argent grâce au « bien », il y a ceux qui parviennent à gagner de l'argent grâce au « mal » aussi, mais le domaine le plus difficile est celui-là. d'incertitude. Les marchés, secoués et volatils, vivent désormais au jour le jour. Oui, Donald Trump, bien que chimiquement incapable de dire « j'avais tort », a mis en pausa droits de douane ex-Chine (mais il a augmenté la mise sur le Chine). Mais que se passera-t-il après la pause de 90 jours ?

L’incertitude persiste, mais les taux et les marchés boursiers ont au moins acquis une petite certitude : les marchés – on le savait mais ce n’était qu’un espoir – sont capables de faire plier même Trump. Il est ironique de voir qu'il y a quelques jours, le président des États-Unis déclarait qu'il ne regardait pas la bourse, qu'il fallait de toute façon un remède, qu'il ne changerait jamais de politique, que les tarifs douaniers étaient là pour rester... Et maintenant, il a glorifié (pendant 24 heures) ce rebond éphémère de la bourse qui n'était dû qu'au fait qu'il avait changé de politique.

Bien sûr, ce serait bien si la proposition provenait de cette combinaison inhabituelle – Elon Musk, Ursula von der Leyen, Giorgia Meloni – de éliminer tous les tarifs douaniers entre les États-Unis et l'Europe pourrait mettre un terme à cette guerre douanière chaotique. Ce serait un benedetta fuite en avant du spectre d'un condamner échapper à la régression dans le libre-échange. Mais en attendant que ce rêve se réalise, que se passe-t-il sur les marchés ?

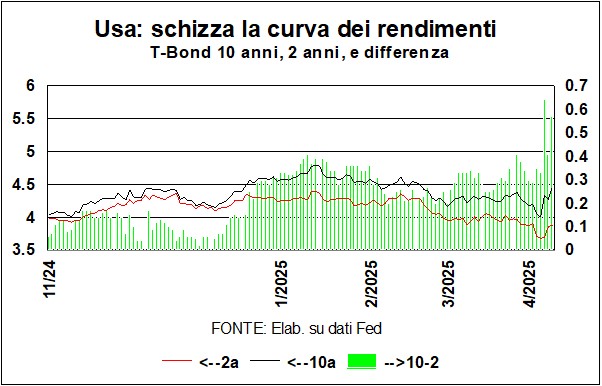

La courbe des taux américaine est devenue très raide

Le graphique sur le Courbe des taux américaine (T-Bond à 10 ans contre T-Bond à 2 ans) témoigne du degré de volatilité de ce marché qui devrait être le plus liquide au monde : les actions longues ont bondi à la hausse le 9 avril, pour ensuite – après la Le repentir actif de Trump (autrement connu sous le nom de « baisser son pantalon ») – renoncer à une partie de la hausse. Mais la courbe des taux reste à son plus haut niveau depuis le début de l’année – et plus encore pour la courbe analogue de T-Bond à 30 ans; un signe que les marchés sont (à juste titre) préoccupé par le moyen et long terme. En regardant au-delà des folies de ces jours, il devient clair que l’avenir verra un monde de plus en plus multipolaire – plus de Pax Americana – et l’Amérique sera un pays surendetté et ne sera même plus la « première économie mondiale » : Chine elle sera plus importante, même aux taux de change du marché (aux taux de change à parité de pouvoir d’achat, elle l’est depuis 10 ans).

En regardant les données mensuelles, qui ne prennent pas en compte les convulsions quotidiennes, on constate une certaine tendance à la hausse au cours des deux derniers mois. Une tendance qui sert d'intermédiaire entre deux forces opposées. D’un côté, ils restent symptômes de faiblesse de l'économie réelle – plus marquée en Europe qu’aux États-Unis – qui devrait pousser à la baisse des taux, surtout lorsque la position de départ des taux directeurs est encore restrictive ; de l'autre côté, le La lutte contre l’inflation n’est pas gagnée et les tarifs douaniers peuvent alimenter la dynamique des prix, ce qui devrait pousser à les augmenter ou à ne pas les réduire. Cette deuxième inquiétude semble avoir été apaisée par la « pause » annoncée par le volatile président américain, mais elle reste à l’horizon. Si le peur il est quatre-vingt-dix aussi incertitude ça fait quatre-vingt-dix (les jours que durera la pause).

Il y a ensuite une troisième préoccupation qui affecte les taux, des deux côtés de l'Atlantique, et c'est celle des épargnants et des investisseurs qui appelés à financer les déficits publics. En Europa les budgets devront financer l’augmentation des dépenses de défense (et pas seulement). Dans Amérique Ils devront financer d’énormes déficits, qui ne feront qu’empirer avec les réductions d’impôts prévues dans les projets de loi budgétaires en cours d’approbation.

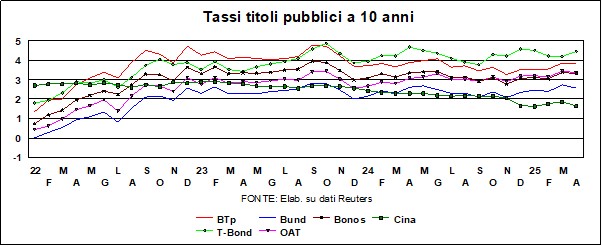

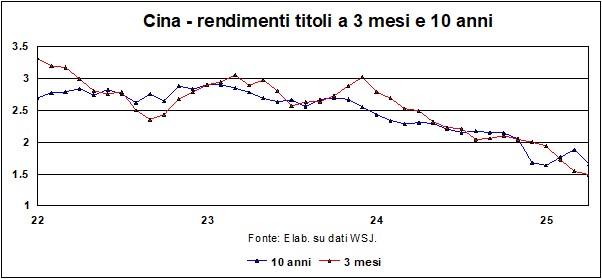

Les taux chinois chutent

Un commentaire séparé mérite le Chine. Comme vous pouvez le voir sur le graphique, le gouvernement chinois met en œuvre l’une des nombreuses armes dont il dispose pour soutenir l’économie : les taux, à court et à long terme, sont en baisse. Les exportations vers les États-Unis représentent 2,9 % du PIB de la Chine ; si elle devait se contracter de manière significative, la Chine devrait recourir à des politiques de relance équilibrer, monétaire e devise pour soutenir l'économie. La marge de manœuvre pour les politiques budgétaires est limitée : le déficit public est quasiment à des niveaux américains, même si le poids de la dette sur le PIB est bien inférieur à celui des Etats-Unis. Mais il y a plus de munitions dans la poudrière, étant donné le contrôle généralisé du gouvernement sur les banques et les entreprises publiques. Et dans tous les cas, la détermination du gouvernement chinois (« nous résisterons jusqu’au bout ») chatouille le nationalisme des Chinois et les réconforte dans leur capacité à supporter les sacrifices.

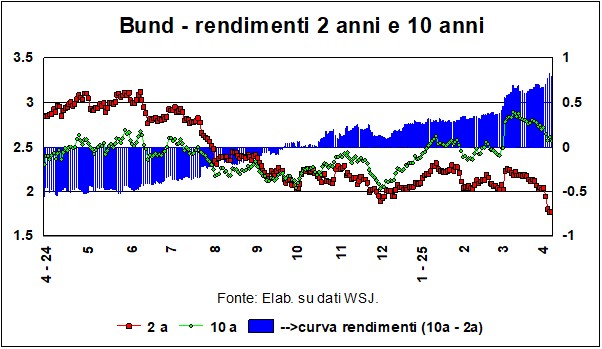

Les marchés ont rapidement réagi à cette situation. le changement d'époque dans l'attitude teutonique à l'égard des déficits et des dettes publiques, et a fait grimper les rendements du Bund, pour ensuite revenir partiellement sur leur réaction nerveuse initiale. Mais les rendements à deux ans, qui sont « sensibles » aux décisions de la BCE en matière de taux directeurs, ont encore baissé, et la « courbe » (différence entre les Bunds à 10 ans et à 2 ans) est à des niveaux records.

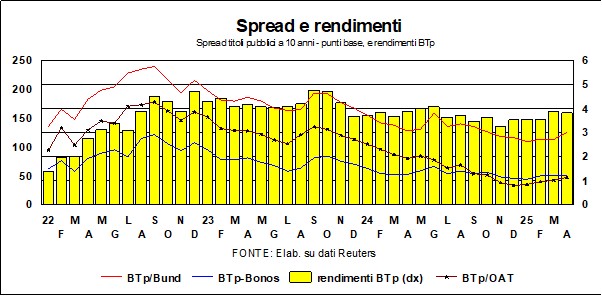

L'écart de taux en Italie évolue de manière ordonnée

Les rendements des obligations d’État ont augmenté au cours des deux derniers mois, certains plus que d’autres, dans toute la zone euro : Italie Elle est particulièrement touchée, compte tenu de l’état des finances publiques, qui peineront à répondre aux besoins d’investissement, pour la défense et au-delà. Cependant, le propagation n'ont connu qu'une expansion significative par rapport à la Frette, qui est une sorte de « refuge » en ces temps blessés par l’incertitude : comparé à obligations Espagnol et au AVOINE Les spreads ont peu bougé.

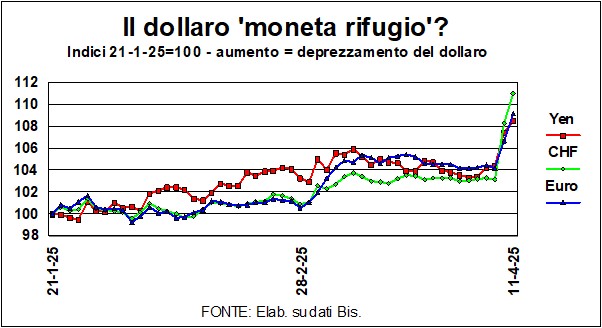

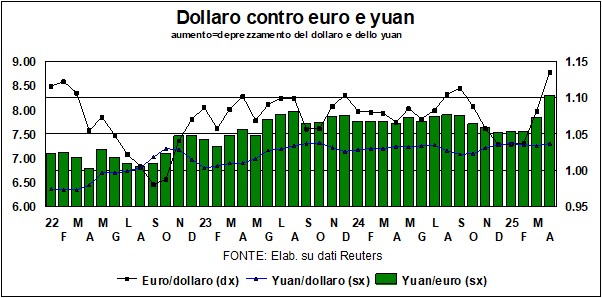

Le dollar a-t-il perdu son rôle de monnaie refuge ?

Dans l'actualité des changes, la nouvelle du jour est que Les nuages s'amoncellent sur le dollar de plus en plus grand, pour des raisons qui sont structure plus que de la situation économique. Les déclarations de Trump (pour utiliser un mot neutre) ont l'image floue du billet vert comme « monnaie refuge » (voir graphique). Du 21 janvier – date de l’investiture du président – à aujourd’hui, le dollar a perdu du terrain face au dollar. « monnaies refuges » traditionnelles, comme le yen et le franc suisse. Et il a perdu plus ou moins également contre l'euro, qui n'était pas considérée comme une monnaie « refuge ». Ensuite, les initiatives se multiplient pour ternir également le rôle du dollar en tant que devise de facturation. Les pays de Chine et d’Asie du Sud-Est développent des accords pour échanger des paiements et des encaissements sans passer par le dollar. Plus loin dans le temps, le seul remède du marché pour réduire le déficit commercial américain est une dévaluation – convenu ou spontané – du billet vert. Lorsqu’il deviendra clair que les tarifs douaniers font (beaucoup) plus de mal que de bien, il deviendra clair que surestimation du dollar – une conséquence de sa rôle de la monnaie de réserve et la facturation – doivent cesser si l’on veut réduire le déficit extérieur sans passer par une récession.

Lo yuan C'est la monnaie du pays le plus touché par les tarifs douaniers et elle s'est affaiblie mais pas trop. UN un déclin supplémentaire est toutefois probable: cela fait partie des « munitions » dont dispose la Chine – voir ci-dessus – pour amortir l’effet des tarifs douaniers. Dans le même temps, la combinaison de la force de l’euro et de la faiblesse du yuan a poussé le taux de change yuan/euro à des niveaux records. Les producteurs européens devront faire face non seulement à la Les efforts chinois pour se détourner vers d'autres marchés du Vieux Continent qu'ils ne peuvent pas vendre aux USA, mais aussi avec la plus grande compétitivité/prix des produits Made in China.

Actions en fibrillation et actifs refuges

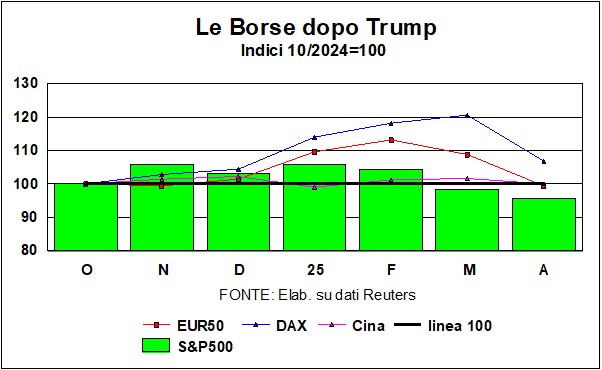

I marchés boursiers ils sont (à juste titre) incapables de digérer les plats indigestes des tarifs douaniers de Trump, et ils avancent (ou reculent) de jour en jour, à la merci du dernier tweet du président. Le graphique montre comment, à partir d’avant les élections américaines de novembre dernier, Wall Street avait salué le résultat par de nettes augmentations. Mais l’euphorie fut de courte durée. En théorie, la nouvelle administration était censée favoriser l’Amérique et affaiblir le reste du monde, coupable d’avoir réalisé des profits aux dépens des États-Unis. Mais à partir d'aujourd'hui marchés boursiers non américains, même si en difficulté à cause des devoirs, ont mieux résisté que le marché boursier américain.

Et biens d'hébergement? Puisque quelqu'un a (bêtement) dit que Bitcoin allait également devenir une valeur refuge, il convient de noter que puisque le nouveau président (un fan du Bitcoin!) a réglé, que pas une monnaie numérique a perdu un bon 20 pour cent. Ce qui a conservé son rôle de valeur refuge est le métal jaune. L’or a atteint de nouveaux records, comme il se doit dans un monde marqué par les angoisses et les caprices de M. Trump des États-Unis d’Amérique.

PS:Ces mains ont été fermées à 22 heures le 11 avril 2025. Leur contenu pourrait rapidement devenir obsolète en termes de données et de valorisations s'il y avait un motion de repentance, bien que déguisée en victoire, de M. Trump. Peut-être à travers un appel téléphonique avec Xi Jinping. Nous espérons qu'il y en aura, mais par superstition, nous ne parierons pas là-dessus.