Steigende Umsätze, inflationsgedopt, aber sinkende Margen. In einem Kontext, der stark geprägt ist von den explodierenden Lebenshaltungskosten, der wachsenden Sparneigung der Verbraucher und der stark sinkenden Kaufkraft der Familien, die den Discounter und die Eigenmarke des Händlers zu Lasten des Herstellers belohnt.

Das ist die Realität, mit der die Insignien der Marke heute konfrontiert sind Große italienische Distribution (Gdo) Lebensmittel, laut der neuen Ausgabe des Study Area Observatory Mediobanca. Die groß angelegte Distribution steht vor einem Sturm, da die aktuelle Krise die kombinierten Auswirkungen des Krieges in der Ukraine, geopolitischer Spannungen und Unsicherheit bei den Rohstoffpreisen außer Acht lässt. Und vielleicht hat er nicht alle Werkzeuge, um sich zu schützen. Aber lassen Sie uns sehen, was aus der Mediobanca-Umfrage hervorgegangen ist, die die Wirtschafts- und Finanzdaten von 130 nationalen Unternehmen und 31 großen internationalen Akteuren für den Zeitraum 2017-2021 aggregiert (für Italien wird die Abdeckung auf 97,6 % des Marktes geschätzt).

Italienische Großverteilung: 2022 zwischen Gewissheiten und Unbekannten und Erwartungen für 2023

Nach l 'Mediobanca-Untersuchung, zeigen vorläufige Daten großer börsennotierter internationaler Einzelhändler Vertrieb in 2022 ein Anstieg von 7,8 %, aber mit einem Rückgang der industriellen Margen von 6,2 %. Andererseits wird für den italienischen Großvertrieb ein Umsatzwachstum von 2022 % im Jahr 6,7 erwartet, wobei die Ebit-Marge von 1,4 % im Jahr 2,4 auf 2021 % sinken wird. Die Inflation bedroht die Stabilität der Nachfrage, die um 6 % zurückgeht Januar 2023 trotz erodierender Kaufkraft der Verbraucher für 2023 eine weitere Umsatzsteigerung von 2,8 % wird erwartet. Die hohen Preise treiben die Verbraucher in die Höhe Private-Label-Produkte (Mdd), das 2022 einen Umsatz von 12,8 Milliarden erreichen wird (+9,4 % gegenüber 2021) und die Rabatt voraussichtlich über 22 % des Marktes (17,4 % im Jahr 2017).

Dynamische organisierte Verteilung

Die Konzentration des italienischen Marktes ist stabil: Der Marktanteil der Top-57,1-Einzelhändler beträgt XNUMX % und liegt damit über dem der Spanien (49,8 %), aber weit davon entfernt Niederlande (80,1%) Frankreich (78,4%) Großbritannien (75,4%) und Deutschland (75 %). Starke Dynamik im organisierten Vertrieb: Das relative Gewicht stieg von 33,3 % im Jahr 2017 auf 37,9 % im Jahr 2021. Im Zeitraum 2018-2021 traten 14 unabhängige Betreiber in den Umkreis des organisierten Vertriebs ein, weitere 5 wechselten in das Segment. VéGé ist der Betreiber, der die meisten neuen Mitarbeiter gewonnen hat (9), D.IT verbundene 3 Unternehmen, zwei neue Einträge für Selex e Schürzenjäger und jeweils eine für C3, Agorà e Despar.

Einzelbetreiber: Verkaufsboom für MD

Zurück in Italien zeigt das Observatorium dies MD ist Meister des Umsatzwachstums zwischen 2017 und 2021: +9,7 % Jahresdurchschnitt, gefolgt von Lidl Italien (+ 8%) und Agorà (+7,6 %). Sie folgen dem Discounter Eurospin (+ 6,9%), Conad (+ 6,7%) und Selex (+5,2 %). Im vergangenen Jahr erzielten Agorà und Eurospin die besten Leistungen (jeweils +7,7 %) vor Lidl Italia (+6,7 %). Fertig für Canova (Hyper-Unes) (+6,6 %). In der Nähe der Spitzenpositionen finden wir MD mit einem Plus von 5,6 % und Conad (+5,5 %).

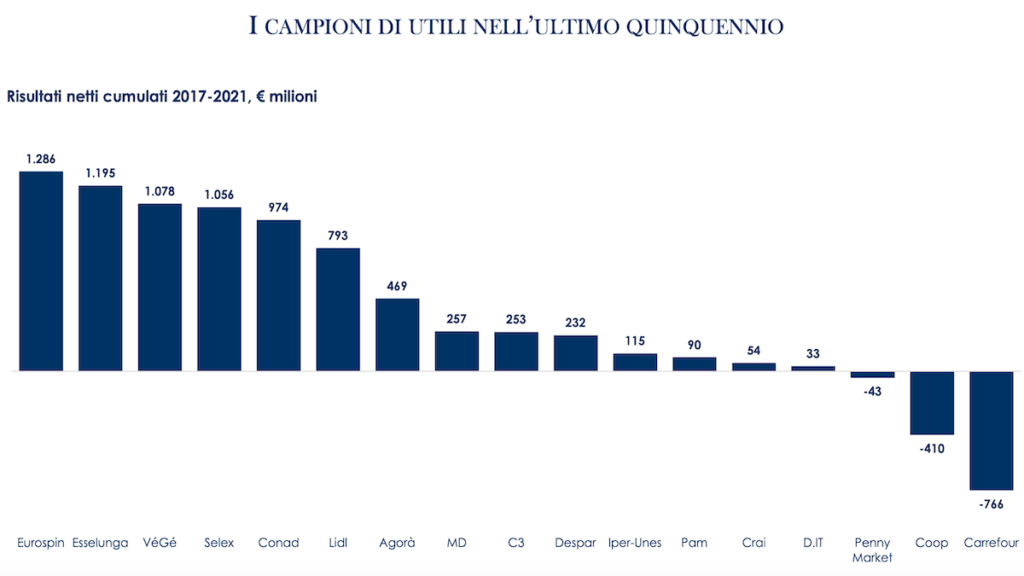

Beim Return on Invested Capital (Roi) liegt Eurospin jedoch mit 18,2 % auf Platz eins, gefolgt von MD (15,1 %) und Lidl (11,3 %). Eurospin behauptet, die Königin der kumulierten Gewinne zwischen 2017 und 2021 zu sein: 1.286 Millionen, mehr als Esselunga (1.195 Millionen).

Die „Hidden Champions“ für Wachstum und Profitabilität

Organisierte Vertriebsgesellschaften mit Umsatz über 500 Mio 25 sind es, von der Unicomm-Gruppe mit 2.413 Millionen bis zur Migross mit 509 Millionen. Die Arena-Gruppe hat im Jahr 2021 mit 23,4 % den besten Index für die Rendite des investierten Kapitals (Roi), gefolgt von dreizehn anderen Gruppen mit zweistelligen Indizes. Die größte Umsatzsteigerung im Jahr 2021 erzielten die Abbi Holding (+34,1 %), die die Tosano Cerea Supermarkets um 14,9 %, die Mega Holding (Megamark) um 12,2 % und die Retail Evolution Holding (Iperal) um 11,2 % überholte. . Insgesamt haben die fünfundzwanzig Betreiber einen Umsatz von 26,7 Milliarden, sie sind im Jahr 2021 um 4,1 % gewachsen und erzielen einen durchschnittlichen ROI von 7,6 %.

Die großen internationalen Betreiber

Im Jahr 2021 verzeichneten die großen internationalen Einzelhändler in den USA einen Umsatz zwischen 501,3 Milliarden XNUMX WalMart und die 20,9 Milliarden der Portugiesen Jeronimo Martins. Diese Betreiber stellen 17 % ihres Umsatzes in Verkaufsstellen im Ausland in Rechnung: Der größte internationale Vorsprung kommt von den Niederländern Ahold Delhaize (78,3 %), gefolgt von Jeronimo Martins, der hauptsächlich in Polen verkauft (76,2 %), von den Japanern Sieben & ich (60,4 % hauptsächlich in Nordamerika) und von der französischen Carrefour (51,6 %), Casino (47,3 %) Ed Elo Auchan (46,9 %). Das internationale Panel drückt einen durchschnittlichen ROI im Jahr 2021 von 10 % aus, gegenüber 9,4 % im Jahr 2020.

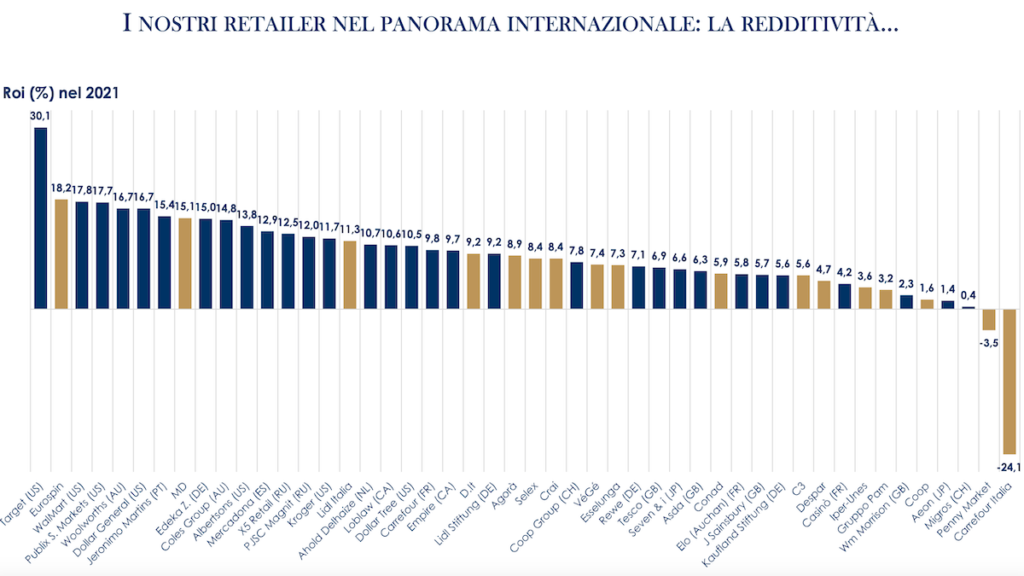

Eurospin auf dem zweiten Platz nach Target

Auch im Jahr 2022 hält die Dominanz amerikanischer Unternehmen im globalen Einzelhandel an, aber italienische Akteure zeigen hervorragende Anzeichen für Wachstum. Die Wertung für Roi sieht den Amerikaner auf dem Podium Target (30,1 %), gefolgt vom italienischen Eurospin (18,2 %) und den anderen USA WalMart (17,8 %). Zwei weitere italienische Discounter, MD (2021 %) und Lidl Italia, liegen beim Roi 15,1 ebenfalls über dem Durchschnitt des internationalen Panels, der mit einem Roi von 11,3 % den der deutschen Muttergesellschaft Lidl Stiftung (9,2 %) übertrifft. Beim Absatz pro Quadratmeter auf dem heimischen Markt liegt die Vorherrschaft bei den Briten J Sainsbury (15.500 Milliarden) gedrückt von Esselunga bei 15.300. Folgen Sie dem Kanadier Empire (12.000), die anderen Briten WM Morrison (11.900) und die beiden Australier Woolworths (11.500) und Coles (11.400). Nicht weit von Esselunga entfernt finden wir VéGé mit 1.078 Millionen und Selex (1.056 Millionen). Schlecht statt für Kreuzung die Verluste von 766 Millionen angesammelt hat, Coop für 410 Mio. e Penny Markt für 43 Mio. Coop Alleanza 3.0 ist die größte italienische Genossenschaft mit einem Umsatz von 2021 Millionen im Jahr 4.301, gefolgt von PAC 2000 A (Conad Group) mit 3.921 Millionen und Conad Nord Ovest mit 2.671 Millionen, vor Unicoop Firenze mit 2.349 Millionen.

Das Nachhaltigkeitskapitel

Große Vertriebsunternehmen beschäftigen sich ausführlich mit dem Thema in eigenen Rubriken ihrer Websites. Das Vorhandensein dedizierter Berichte betrifft 51,5 % der Unternehmen: häufiger bei organisierten Vertriebsbetreibern (54,2 %), weniger bei Discountern (40 %), sporadisch bei Großverteilern (14,3 % der Betreiber) . In Umweltfragen das ausgiebige Engagement die Umweltbelastung reduzieren hat zu recht zufriedenstellenden Ergebnissen geführt: Seit 2019 ist die Energieintensität um 15 % und der Kohlenstoff um 14,4 % gesunken. Die Abfallproduktion ging ebenfalls zurück (-3,7 %) und erreichte 68,3 % in der Komponente, die zur Verwertung geschickt wurde.