Die vier Gesichter des deutschen Ballasts

La auf die Füße gehämmert ist ein urkomischer Klassiker der Stummfilmkomödie. Es ist jedoch überhaupt nicht lustig, wenn es an den Extremitäten des Steißbeins selbst zugefügt wird größte Volkswirtschaft der Eurozone, mit schlimmen Folgen für das Arbeitsleben und das Wohlbefinden der Menschen.

La Deutschland Im letzten Jahrzehnt hat es sich selbst einige Rückschläge versetzt, die es dazu zwingen, im Jahr 2024 zu bleiben in Rezession zum zweiten Mal in Folge und mit a sich verschlechternder Trend zyklisch.

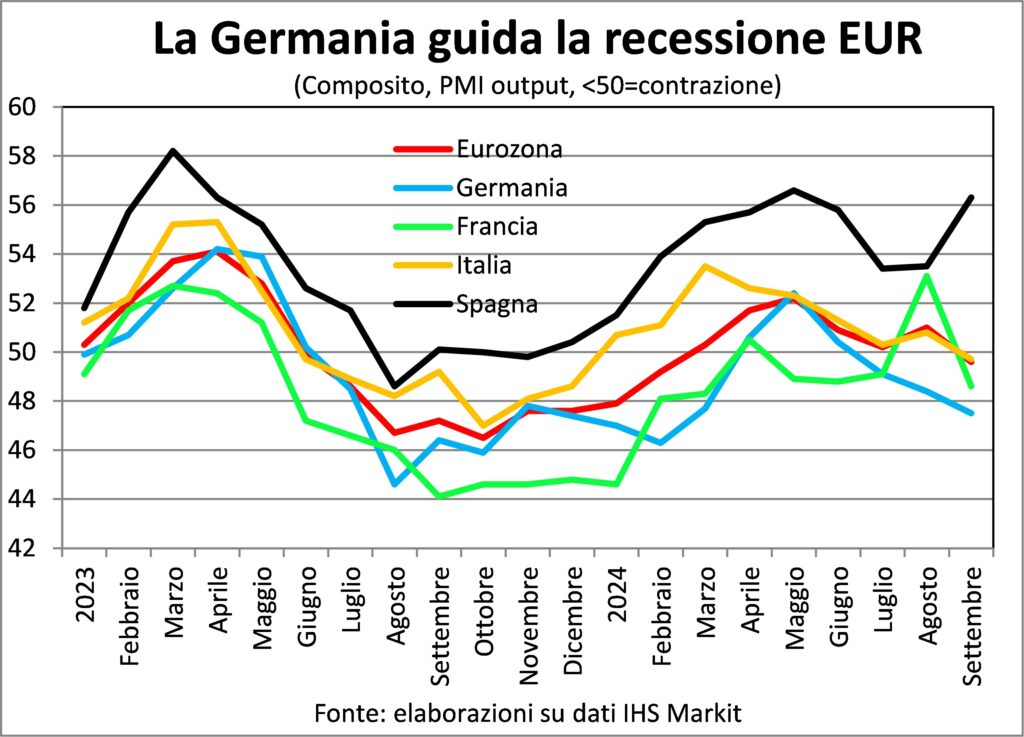

Anscheinend ist es so minimale Abweichungen des BIP: -0,3 % im Jahr 2023 und -0,2 % im Jahr 2024 (nach der aktuellsten Schätzung der Berliner Regierung selbst). Doch mit diesem rutschen am Ende des Jahres die Deutschen zurück sie werden sich nicht erholt haben die Einnahmen von 2019, nach dem Zusammenbruch der Pandemie und der teilweisen Erholung nach der Erholung, sodass wir darüber sprechen können fünf Jahre verloren. Wir fügen hinzu, dass der aktuelle Trend rückläufig ist: die PMI-Ausgabe Im September ist sie erneut gesunken und befindet sich nun im Bereich eines deutlichen Rückgangs, der sein Epizentrum im verarbeitenden Gewerbe hat.

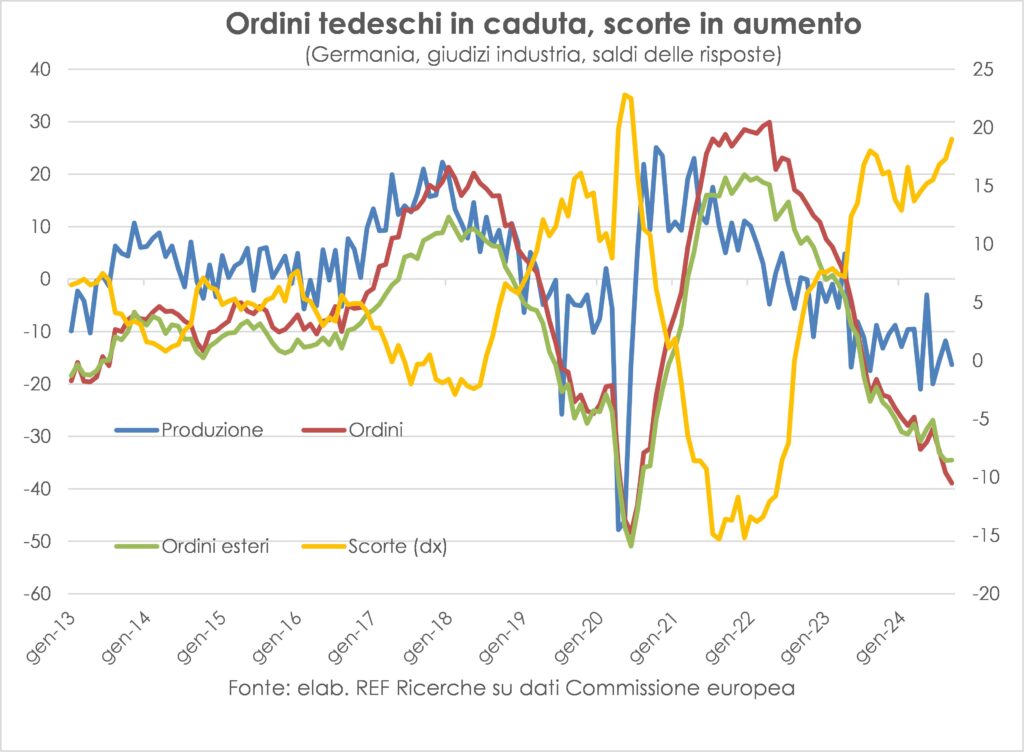

DieDeutsche Industrie ist Mist, denn das bestellen Sowohl das Inland als auch das Ausland befinden sich im freien Fall, während die Produktion endet Vorräte, die zunehmend höher sind. Die Rezession im verarbeitenden Gewerbe in Deutschland hat also gerade erst begonnen. Und es zieht die anderen großen Volkswirtschaften der Eurozone mit sich, mit Ausnahme von Spanien.

Was sind die Schläge die die deutsche Wirtschaft lahmgelegt haben? Wir listen vier davon auf: übertrieben Energieabhängigkeit von Russland, Die dieselgate; die Besessenheit mit dem ausgeglichener öffentlicher Haushalt; die Neugestaltung des Globalisierung.

Vor dem Krieg russische Invasion in der Ukraine Deutschland es war wichtig 35 % Öl, 50 % Kohle und 55 % Gas aus Russland. Es musste viel stärker und schneller diversifizieren als andere europäische Länder, auch weil es zwischenzeitlich seine Kernkraftwerke geschlossen hatte. Jenseits der messbaren Kosteneffekte fanden sich die Deutschen wieder psychisch betroffen zweimal: voller Stolz weil sie den schweren Fehler eingestehen mussten, sich in die Hände Moskaus zu begeben; in Sicherheit um nicht wissen zu können, ob und zu welchem Preis sie die Energie hätten.

Der zweite Schlag war der dieselgate von 2015, also den Tests zu den Schadstoffemissionen der Motoren, die die deutschen Automobilhersteller durchführen sie haben sich ausgedacht um die strengen amerikanischen Grenzwerte einzuhalten, gerade als sie sich auf Diesel als Erfolgstechnologie konzentrierten, weil dieser weniger umweltschädlich ist als Benzin. Dies zwang sie dazu Gestalten Sie Ihr Bild neu In erzwungenen Schritten geht es in Richtung Elektrofahrzeuge, was bedeutet 60 % der Wertschöpfung und Beschäftigung aufgeben die der Verbrennungsmotor gibt. Mittlerweile ist China, mittlerweile der weltweit größte Automobilmarkt, zum Spitzenreiter bei Elektroautos geworden.

Die Pandemie hat diese Mängel versteckt weil es den Autoherstellern ermöglichte, angesichts der Chipknappheit der Herstellung von Chips Vorrang einzuräumen profitablere Modelle, Mastumsatz und Gewinn. Aber jetzt ist die Produktion riesig und die Frage bleibt stehen Aus vielen guten Gründen, die nicht nur mit öffentlichen Anreizen zu tun haben (fehlende Ladeinfrastruktur, regulatorische Unsicherheit, schnelle technologische Veralterung, immer noch hohe Preise, geringere Neigung, ein Auto zu besitzen, Warten auf das günstigste chinesische Angebot), kommt es zu Problemen Zuhause zum Schlafen.

Der dritte Schlag hat alte Wurzeln und stammt ausBesessenheit mit dem Defizit und Staatsverschuldung. So sehr, dass in der Verfassung geschrieben wurde, dass das Defizit strukturell 0,35 % des BIP nicht überschreiten darf. Die Bundesregierung hat diese Einschränkung umgangen außerbilanzielle Fonds für die Aufrüstung und für den doppelten digitalen und grünen Wandel. Aber letzten Herbst die Verfassungsgericht erklärte dieses Vorgehen für illegal und Berlin musste es tun Anreize für einen Übergang beseitigen, mit der Folge, dass viele Bestellungen storniert wurden. Gerade als die Bemühungen um Elektroautos am größten waren, so dass die Fabrikhöfe mit unverkauften Fahrzeugen gefüllt waren.

Die "BremsregelDas Defizit im Grundgesetz bremst in erster Linie die Wirtschaft. Diese Regel verursachte tatsächlich a Unterinvestition von 300 Milliarden Euro im letzten Jahrzehnt im Vergleich zu dem, was andere Länder erreicht haben, die bei der Zuverlässigkeitsbewertung der Staatsverschuldung ein Triple-A-Rating vorweisen können (Zahlen geschätzt vom European Policy Center). Deutschlands nachgewiesene deutsche Unfähigkeit in die Infrastruktur investieren, erneuerbare Energien und Digitalisierung (trotz Null- oder negativer Realzinsen) tragen zur aktuellen Stagnation in Deutschland bei. Ein Beispiel: die Systematik Bahnausfälle die die Fahrzeiten der Züge so unzuverlässig machen, dass die Schweiz keine Züge der Deutschen Bahn mehr auf ihren Schienen haben möchte.

Der vierte Schlag kommt von aeine weitere Obsession: exportieren, exportieren, exportieren. Der Überschuss in den Auslandskonten beträgt Macho-Symbol der wirtschaftlichen Macht und Wettbewerbsüberlegenheit. Als deutschen Führungskräften und Unternehmern dazu geraten wurde Löhne erhöhen Um den heimischen Konsum anzukurbeln, antworteten sie erstaunt mit der gleichen Frage: „Wollen Sie, dass wir weniger wettbewerbsfähig werden?“. Nun, da die Die Globalisierung hat den Rückwärtsgang eingelegt und die Chinesen sind weniger geneigt, ausländische Marken zu kaufen, der Machismo bricht zusammen und wird zum Bumerang.

Daher haben die deutschen wirtschaftlichen Schwierigkeiten tiefe strukturelle Wurzeln die nicht so schnell ausgerottet werden. Und sie riskieren, in eins verwickelt zu werden Identitätspolitische KriseArbeitslosigkeit und Verarmung bescherten nationalistischen Parteien Stimmen. Daher dieEurozone es könnte noch lange bleiben Rücklicht des globalen Wirtschaftskonvois.

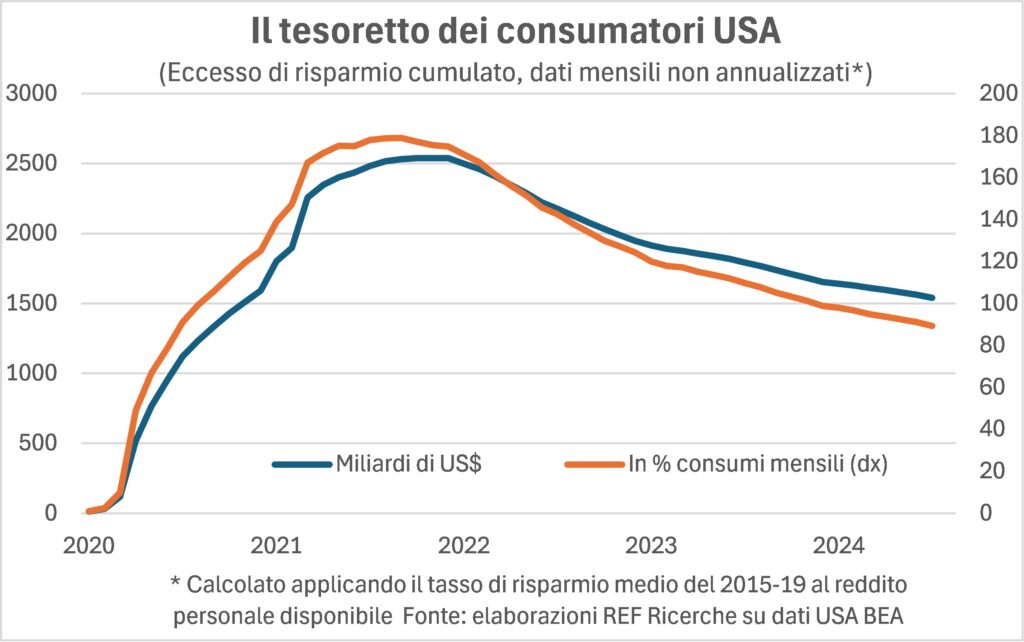

An der Spitze dieses Konvois bleiben USA, brüllende Lokomotive mehr als geschwollen und dem ähnelnd Schnellzug Japaner, während die Eurozone sich daran erinnert netter Casimiro Dampfmaschine, die den Dumbo-Zirkus transportiert, einen denkwürdigen Disney-Film. Der Schnellzug Die USA haben das Doppeltraktion Konsum-Beschäftigung, wobei die Reallohnsumme steigt und Familien die Möglichkeit und den Wunsch gibt, Geld auszugeben, während private Schulden dank der irrelevant bleiben Schatztruhe mit zusätzlichen Ersparnissen die sich während der Lockdowns angesammelt haben und durch die Prüfung der Volkswirtschaftlichen Gesamtrechnungen weiter erhöht wurden.

Das Ergebnis von Präsidentschafts Besteht die Gefahr, dass die USA (5. November) der Felsbrocken sind, der den Konvoi zum Entgleisen bringt? Schwierig, zumindest sofort. Aus zwei Gründen: Das Ergebnis der Abstimmung wird angesichts des sehr geringen Abstands zwischen Harris und Trump in den Bundesstaaten, in denen die Abstimmung stattgefunden hat, nicht in Kürze vorliegen Spiel der Wähler; l 'Die Abrechnung erfolgt am 20. Januar und bis dahin werden sich die Richtlinien nicht ändern. Wir werden in den nächsten auf dieses Thema zurückkommen Lanzette. Mittlerweile können wir mit Sicherheit sagen, dass die Das amerikanische Wachstum bleibt hoch: +3,2 % BIP im dritten Quartal, jetzt von der Atlanta Fed prognostiziert, auch mit einem Schub durch private Investitionen außerhalb des Wohnungsbaus sowie durch den Konsum.

Im Gegenteil, die China Im Vergleich zu den Maßstäben, die wir gewohnt waren, schreitet es langsam voran, und doch schreitet es voran. In diesem Fall die Der PMI deutet auf eine Fortsetzung hin eher einem Abwärtstrend als einer Stagnation. Eine Verlangsamung, die Angus Maddison bereits 1998 vorhergesagt hatte Chinesische Wirtschaftsleistung auf lange Sicht, 960-2030 n. Chr, und als wir ihn fragten, warum er antwortete, dass der Übergang zu niedrigeren Wachstumsraten zusammen mit dem von einer Folgewirtschaft zu einer führende Weltwirtschaft, wie es vor der englischen industriellen Revolution war.

Und derItalien? Es erwarten ihn schwierige Zeiten, die durch den gerade beschriebenen Kontext und die Notwendigkeit entstehen, es zu tun öffentliche Defizite und Schulden reduzieren (entsprechend neue europäische Regeln dass Italien zum Schreiben beigetragen hat) und von Rückschlag vom Immobilieninvestitionsboom, ein Boom, der zwei Drittel des Wachstums der letzten dreieinhalb Jahre erklärt. Keine Anreize = keine Investitionen in Häuser = weniger BIP. Zum Glück bleibt es bestehen PNRR und wie der unschätzbare Präsident der Republik, Sergio Mattarella, wiederholt gefordert hat, jeder auf dem Scheiterhaufen um es möglich zu machen.

Die Inflation wird uns immer begleiten

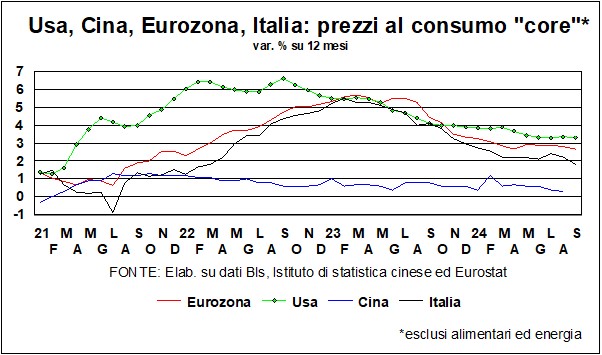

Il Abkühlung der Verbraucherpreise es ist eine Realität. Deutlicher in der Eurozone als in den USA, gerade weil sich das Wachstumsgefälle wieder vergrößert. Und in Italien noch deutlicher als in der Eurozone. Eine Realität, die sich, wenn auch allmählich, weiterhin manifestieren wird.

Allmählichkeit ist damit verbunden epochale Veränderung was in den letzten Jahren mit der Bestätigung geschehen ist Mangel an Arbeitskräften im Vergleich zur Frage. Das gilt auf die Lohndynamik, dem Hauptkostenelement von Wirtschaftssystemen. Die ultimative Bedeutung ist, dass wir nicht zum zurückkehren werden deflationären Kontext die nach der Großen Finanzkrise und vor der Pandemie vorherrschte.

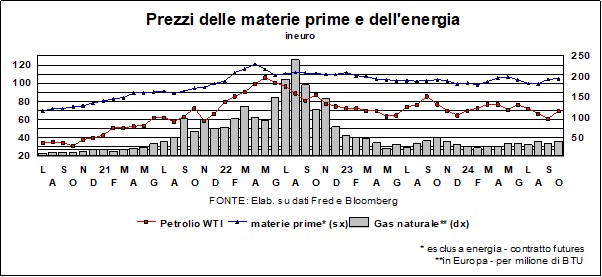

Zumal Kriege, die Umgestaltung der Globalisierung und der grüne Wandel inflationär wirken. Wie auch der jüngste Trend zeigt Öl- und Nichtöl-Rohstoffe.

Der Rückgang der kurzfristigen Zinsen hält an

„Zinsen müssen fallen und werden fallen“, schrieben wir in der Lancette vom letzten Monat. Dort Fed freundlicherweise zugestimmt – sogar über unsere eigenen Erwartungen hinaus – und die EZB, die ausnahmsweise vor ihrer amerikanischen Schwester die Initiative zur Senkung der Leitzinsen ergriffen hatte, wird auf der Sitzung am 17. Oktober erneut zustimmen und den Gesamtrückgang seit Jahresbeginn auf 75 Basispunkte bringen. Die Fed hat 50 erreicht, wird aber in diesem Punkt mit der EZB gleichziehen können Frohes Rennen nach untenbeim Treffen im nächsten Monat. Ein Rennen, das auch gerechtfertigt istEbenso erfreulich ist die Desinflation im Gange, eine Desinflation, die sowohl im numerisch das in Erwartungen. Marktpreise sind stieg aus, bis auf einen bescheidener Anstieg verbunden mit den guten Nachrichten auf dem amerikanischen Arbeitsmarkt.

davon Reduzierung der Geldkosten Die Wirtschaft auf beiden Seiten des Atlantiks hatte und braucht, „wie eine Hirschkuh sich nach Wasserbächen sehnt“ (Psalm 42). Richttarife sind eine Sache, die Tarife, die Familien und Unternehmen dann zahlen, eine andere. Sowohl in den USA als auch in der Eurozone Sowohl die Leitzinsen als auch die (realen) Zinsen für Kredite und Hypotheken liegen weiterhin deutlich über der Wachstumsrate der Wirtschaft, was bedeutet, dass die Geldpolitik weiterhin restriktiv ist. Eine Einschränkung, die angesichts der geopolitische Wolken tauchte am Horizont auf und sah das kein Handlungsspielraum für die Haushaltspolitik um die Wirtschaft zu unterstützen.

Aber zurück zum eine von der Fed beschlossene Reduzierung um einen halben Punkt letzten Monat. Aus dem Protokoll wissen wir jetzt, dass die fast einstimmige Entscheidung tatsächlich schmerzhafter war, als es scheint. Und sie wurde dann vom ehemaligen Finanzminister Larry Summers (einem mürrischen Falken) kritisiert. Aber wir dürfen das nicht vergessen grundlegender Unterschied zwischen der Satzung der Federal Reserve und unserer EZB. Letztere hat in ihrer Satzung den Kampf gegen die Inflation festgeschrieben, und erst wenn dieses Ziel erreicht ist, kann sich die Geldpolitik freundlicherweise um das Wohlergehen der Eurozone (Wachstum, Beschäftigung und andere „kleinere“ Ziele …) kümmern. Nun ist das Mandat der Fed ist anders: Seine Satzung stellt ihn hoch zwei Ziele: niedrige Inflation und maximale Beschäftigung. Wenn sich also die Herrscher der beiden Zentralbanken zu Wort melden die Vor-und Nachteile einer Tarifänderung, diese Vor- und Nachteile entfalten sich entlang einer anderen „Reaktionsfunktion“. Nun sorgte die deutliche Reduzierung der Preisdynamik bei der Septembersenkung bereits für einen Viertelpunkt unter Einhaltung des ersten Ziels. Und was erforderte die „Maximalbeschäftigung“? Beachten Sie, dass es im Mandat um Beschäftigung und nicht um Beschäftigung geht Wachstum im Allgemeinen. Aber die Stellenmarkt zeigte Anzeichen einer deutlichen Verlangsamung: In der ersten Jahreshälfte lag die dreimonatige Veränderung der privaten nichtlandwirtschaftlichen Arbeitsplätze bei über einer halben Million, im August (die letzten Daten, die der Fed im September vorlagen) waren sie jedoch auf über 3 gesunken 300 Tausend. Seitdem ist sie mit der September-Zahl auf etwa 400 gestiegen, liegt aber immer noch unter dem vorherigen Tempo. Und wenn man das berücksichtigt Tarifänderungen brauchen Zeit, bis sie Wirkung zeigen In Bezug auf die Wirtschaft ist es verständlich, dass die Fed proaktiv handeln wollte. Im November wird es aber sicherlich keine vergleichbare Reduzierung geben Es ist wahrscheinlich, dass die Fed ihren Reduktionskurs fortsetzt der Richtpreise.

Tatsächlich ist bereits ein gewisser Effekt zu beobachten, der durch die Markterwartungen hinsichtlich einer Senkung der FED-Zinsen entsteht. Der Hypothekenrefinanzierung, das das verfügbare Einkommen von Familien erhöht, reagiert sehr empfindlich auf die Senkung der Zinssätze für die Hypotheken selbst. Diese hatten unerschwingliche Ausmaße erreicht, aber durch die Refinanzierung können Familien die monatliche Hypothekenzahlung reduzieren.

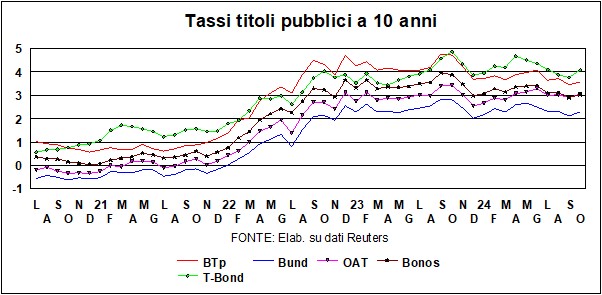

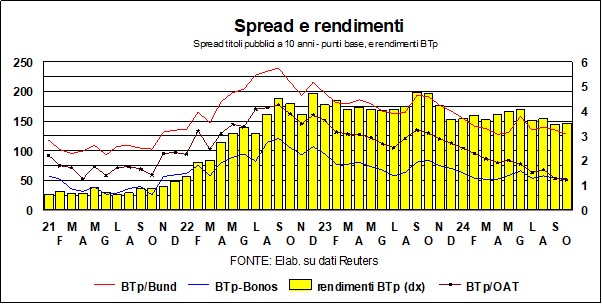

La Ertragskurve (Differenz zwischen der 2-jährigen und der 10-jährigen Anleiherendite) hat sich auf normalisiert Amerika, wie bereits erwähnt, und In Deutschland und Großbritannien ist es nicht mehr umgekehrt. für Italien ist anders: Die Kurve hat sich nie umgekehrt, da die Erbsünde vonhohe Staatsverschuldung. Eine Erbsünde übrigens, die der Markt zu hart beurteilt: Wenn wir uns die ansehen grundlegend Heute gibt es keine Gründe, die eine Rückgabe rechtfertigen btp höher als die der Französische Titel. Und dieses Niveau unserer langfristigen Renditen schadet uns mehr als anderen, da die Realzinsen höher sind.

Jedenfalls unseres Verbreitung, sowohl im Vergleich zu Deutschland (das unter 130 fiel) als auch zu Frankreich und Spanien, Sie melden weiterhin gutes Wetter, trotz der Unklarheiten über das bevorstehende Haushaltsmanöver. Bemerkenswert ist die Rendite 10-jähriger Staatsanleihen Frankreich haben diejenigen von übertroffen Spanien, und die Spanne zwischen den btp und HAFER Die Französischkenntnisse sind auf den niedrigsten Stand seit der großen Finanzkrise gefallen.

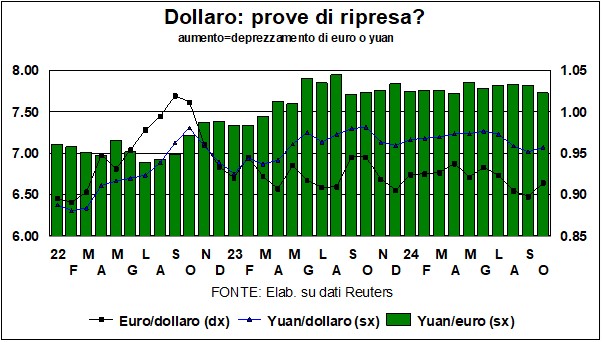

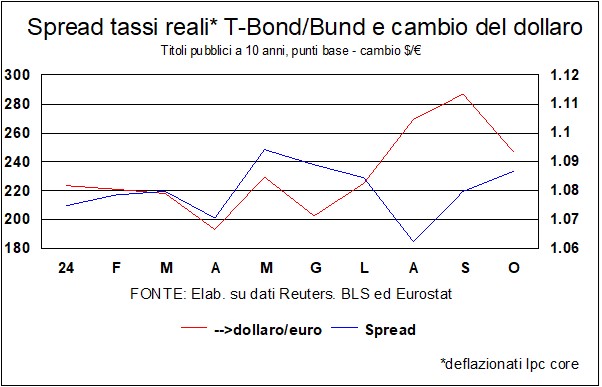

Die Tendenz, dass Münzen, die Konkurrenten sind, aufgewertet werden Dollar - euro e Yuan – wurde kürzlich unterbrochen, nachdem zwei amerikanische Daten – der Anstieg der Schaffung von Arbeitsplätzen und die Inflation, die nur schwer sinken kann – dies getan haben stellte den nächsten Schritt der Fed in Frage in der Novembersitzung: ein Rückgang um 25 Basispunkte oder kein Rückgang? Ohnehin, Kurzfristig könnte der Dollar noch stärker werden, nach dem Rückgang der EZB-Zinsen (siehe Grafik auf langfristige Realzinsdifferenz zwischen T-Bond und Bund); und selbst wenn die Fed im November erneut sinkt, weitere Kürzungen Sie sind auf dem Alten Kontinent wahrscheinlicher als auf dem Neuen Kontinent.

La chinesische Münze Es gibt kaum einen Grund, nach oben oder unten zu greifen: Angesichts der anhaltenden Handelskriege – Zölle und Repressalien – besteht keine Notwendigkeit, eine weitere Währungsfront zu eröffnen.

Die Aktienmärkte geben nicht auf und bewegen sich um Allzeithochs bei Wall Street dass Frankfurt oa Tokio. Die einzige große Ausnahme ist Shanghai: Trotz des jüngsten Anstiegs (nach den Konjunkturversprechen der chinesischen Regierung) sind wir noch sehr weit von den Höchstständen entfernt. Der Sommertrübung an den westlichen Aktienmärkten erreichte nicht die Größe der Korrektur und löste sich im Anschluss daran schnell auf Gewinneinbehaltung und zu den wachsenden Beweisen dafür Wende ohne Rückkehr der Geldpolitik. Dies rechtfertigt unsere ständige Aufforderung, die Aktien im Portfolio einer selbstbewussten Person zu übergewichten Schubladenbauer. Die einzige Gefahr für die Aktienmärkte sind die kriegerische und kriegerische Wolken, im Nahen Osten und in der Ukraine, und wir sind nicht kompetent für diese Gefahr – abgesehen von der bitte.