Wenn es um die Wertung Der Begriff „Kreditwürdigkeit von Unternehmen oder Staaten“ bezieht sich im Allgemeinen auf die Beurteilungen, die spezialisierte Agenturen dem Markt hinsichtlich der Nachhaltigkeit der ausgegebenen oder emittierten Schulden zukommen lassen. Tatsächlich handelt es sich um eine Bewertung (wörtlich Bewertung = Einstufung), ausgedrückt in Form einer Note, ähnlich der Note, die Lehrer den Schülern in Schulen geben. Je höher das Rating, desto verlässlicher ist der Schuldner bei der Erfüllung seiner Verpflichtungen gegenüber seinen Gläubigern.

Diese Ratings gibt es mittlerweile schon seit mehr als einem Jahrhundert, das heißt seit Emittenten systematisch den Markt als Alternative zum Bankkanal nutzen, um Finanzierungen für die Unterstützung von Projekten von erheblichem Wert zu erhalten. Der Markt verfügt jedoch nicht über die gleichen Informationen wie eine Bank, die eine privilegierte Beziehung zu dem Unternehmen hat, das einen Kredit beantragt, daher über die Bewertung der Zuverlässigkeit des Emittenten und der Qualität der ausgegebenen Schuldtitel auch im Hinblick auf die Laufzeit und die Vertragsbedingungen sowie ihre Nachhaltigkeit im Verhältnis zu den bisherigen Engagements des Unternehmens sind kompliziert. Selbst wenn alle diese Informationen der Öffentlichkeit zugänglich wären, gäbe es darüber hinaus einige Anleger, die als Unprofi nicht in der Lage wären, sie angemessen zu nutzen.

Ratingagenturen schließen diese Informationslücke und liefern dem Markt eine prägnante und leicht verständliche Einschätzung der Zuverlässigkeit des Schuldners und der Qualität der begebenen Schuldtitel. Diese Bewertungen werden anhand einer Mischung aus quantitativen und qualitativen Faktoren durchgeführt. Erstere leiten sich im Wesentlichen aus den wirtschaftsfinanziellen Analysen des Emittenten auf Basis von Bilanzdaten, Branchendaten und allgemeinen Markttrends ab, aus denen Analysten die wesentlichen finanziellen Bewertungsgrößen (z. B. Cashflows, Kapitalverzinsung, Verschuldungsgrad) ableiten. . Letztere beziehen sich auf die subjektive Einschätzung der Analysten hinsichtlich der Qualität der Investitionsprojekte, der Zuverlässigkeit des Managements und der Glaubwürdigkeit der wirtschaftlichen Ziele, die sich der Emittent setzt.

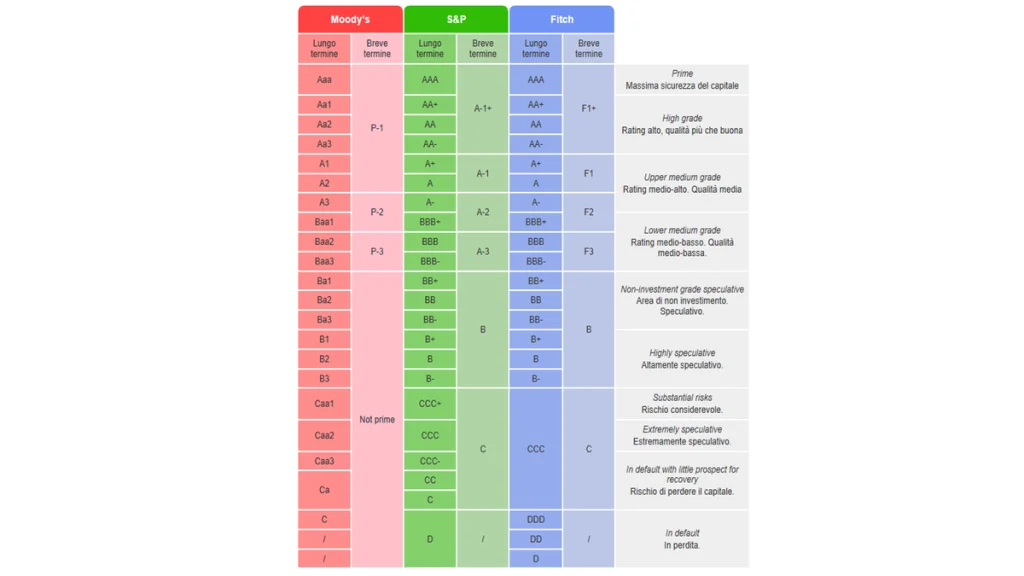

Die Komplexität der Analysen und deren Kosten haben den Markt zu einer starken Konzentration auf drei Agenturen geführt, die derzeit das Gesamtszenario dominieren: Moodys hat einen Marktanteil von 40 %, Standard&Poor's 39 % und Fitch 16 %. Sie verwenden standardisierte Skalen (die oben genannten Noten), die zwar nicht vollständig übereinstimmen, aber zahlreiche Überschneidungen aufweisen. Die Abbildung zeigt beispielhaft die Ratingskalen der drei Hauptagenturen:

Schulden werden zunächst nach der Laufzeit unterschieden: Langfristige Schulden, d. h. mit einer Laufzeit von mehr als einem Jahr, werden im Vergleich zu kurzfristigen Schulden mit anderen und detaillierteren Maßstäben bewertet (da es in einem kürzeren Zeitraum weniger wahrscheinlich ist, dass Ereignisse eintreten). auftreten, die die Zuverlässigkeit untergraben). Die andere Unterscheidung erfolgt nach der Risikoklasse der Schulden: Investment Grade (von AAA bis BBB-, d. h. mit einem „Grade“, das sie zu einer sicheren Anlage macht), High Yield (von BB+ bis C, d. h. mit einer hohen Rendite im Vergleich zu einer hohen Rendite). Risiko) und Ausfall (Defaulting). Die Schulden mit dem geringsten Risiko gehören zur ersten Klasse, während das Risikoniveau exponentiell ansteigt, wenn wir uns dem Ausfallniveau nähern. Das Risiko wirkt sich auf Kurse und Preise aus: Je größer das Risiko, dem der Anleger ausgesetzt ist, desto höher ist die erforderliche Rendite. Dieser Mechanismus hat rein statistische Gründe: Aus den über einen Zeithorizont von 10 Jahren beobachteten Daten geht hervor, dass bei einer mit AAA bewerteten Schuld die Wahrscheinlichkeit, in Zahlungsverzug zu geraten, bei 0,66 % liegt, bei einer Schuld mit BBB bei 3,76 %, während die Wahrscheinlichkeit, dass sie auf BB sinkt, sinkt Die Ausfallquote steigt auf 13,33 % (Quelle: Quelle: S&P, Annual 2016 Global Corporate Default Study and Rating Transitions).

Angesichts der Relevanz der wirtschaftlichen Auswirkungen der Urteile der Ratingagenturen und aufgrund der Nichterkennung der Risiken von Unternehmen, die in Zahlungsverzug geraten sind, was zu echten Finanzskandalen geführt hat (z. B. Enron, Parmalat, Lehman), ist dies der Fall Es wurden viele Zweifel an der Zuverlässigkeit der Ratings und der Unabhängigkeit der Agenturen geäußert, die sie entwickeln. Die größten Zweifel bestehen in Bezug auf die Ratings, die Unternehmen auf Anfrage eines Emittenten vergeben, der diese Dienstleistung bezahlt (angefordertes Rating), was einen Schatten auf den Dritten des Bewerters in Bezug auf das bewertete Rating wirft; Weitere Fragen werden im Zusammenhang mit der Eigentümerstruktur von Ratingagenturen aufgeworfen, bei denen möglicherweise erhebliche Interessenkonflikte hinsichtlich der Meinungsäußerungen zu bestimmten Emittenten bestehen.

Aus diesen Gründen unterliegen Ratingagenturen einer Aufsicht und besonderen Gesetzen. Die europäische Gesetzgebung sieht vor, dass die nationalen Behörden (in Italien Consob) die Arbeit der Agenturen in Zusammenarbeit mit den Behörden der Mitgliedstaaten unter Einschaltung der zuständigen Stelle und unter Einbeziehung der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) überwachen. Darüber hinaus hat die Europäische Kommission im Jahr 2008 spezifische Vorschriften erlassen, um die mit der Tätigkeit von Ratingagenturen verbundenen Risiken von Interessenkonflikten durch die Einführung von Governance-Systemen zu verhindern und zu mindern, die eine größere Autonomie bei den Bewertungsprozessen und der Überprüfung der Bewertung gewährleisten Verfahren befolgt.

In den letzten Jahren hat sich das Konzept der Nachhaltigkeit eines Emittenten jedoch über den durch Bonitätsratings erfassten wirtschaftlichen Bereich hinaus ausgedehnt und umfasst auch die ökologischen und sozialen Auswirkungen der Produktions- und Wettbewerbsweise eines Wirtschaftsakteurs. ESG-Ratings (ein Akronym für Environmental, Social and Governance) sind das Ergebnis von Analysen von Agenturen, die auf die Bewertung nichtfinanzieller Nachhaltigkeitsthemen von Unternehmen und Staaten spezialisiert sind. Nachhaltigkeit ist zum zentralen Thema politischer und regulatorischer Agenden geworden, auch unter dem Druck einer öffentlichen Meinung, die aufgrund immer häufigerer und schwerwiegenderer Klimakrisen zunehmend von der Bedeutung des Themas überzeugt ist. Unternehmen und Finanzintermediäre versuchen, das Thema Nachhaltigkeit in ihre Produktions- und Anlageprozesse zu integrieren; Allerdings ist die Messung der Nachhaltigkeit eines Wirtschaftsakteurs aus methodischer Sicht eine nahezu unmögliche Herausforderung, da sie die Kombination widersprüchlicher Elemente erfordert, die oft schwer zu messen sind. Die Notwendigkeit, die Auswirkungen auf die Umwelt bei der Produktion und im Wettbewerb zu minimieren, muss zusammen mit den Auswirkungen auf die Gesellschaft als Ganzes betrachtet werden, damit die Kosten des Übergangs nicht vollständig von den Arbeitnehmern, Kunden oder Gemeinden getragen werden, in denen ein Unternehmen tätig ist. Es besteht ein starker Bedarf an einer Unternehmensführung, die neben den primären Rechten der Aktionäre auch die Wünsche anderer Interessengruppen berücksichtigt, ohne in einen Prozess der Entscheidungsblockade zu geraten.

Auch wenn wir uns alle der Schwierigkeit des Prozesses und der Annäherung dieser Maßnahmen bewusst sind, hat sich der Einsatz von ESG-Ratings in kurzer Zeit rasch in verschiedenen Bereichen verbreitet, vom Finanzwesen über die Unternehmensberichterstattung bis hin zu deren Einsatz als Vergütungsparameter für Geschäftsführer. Die Gründe sind einfach: Es handelt sich um eine praktische, schnelle und einfach umsetzbare Methode in den verschiedenen wirtschaftsfinanziellen Bewertungsmodellen, da sie als Scores gedacht sind, die dann leicht lesbare Bewertungsskalen generieren, die eine Positionierung eines Wirtschaftsakteurs ermöglichen den Kontext seines Geschäfts. Um der wachsenden Nachfrage gerecht zu werden, wurden zahlreiche Agenturen gegründet, die sich auf die Entwicklung von ESG-Ratings spezialisiert haben: Die Europäische Kommission listet 59 von ihnen auf, davon 30 mit Sitz in der EU und 29 außerhalb. Es ist jedoch gut festzustellen, dass es nur wenige Global Player gibt. Dazu gehören: Refinitiv ESG Rating, MSCI ESG Rating, Sustainalytics ESG Rating, Bloomberg ESG Disclosure Score, Moodys' ESG Rating, S&P Global ESG Rank (Escrig-Olmendo et al., 2019; Berg et al., 2019 und 2022).

Jede dieser Agenturen, die in einem Kontext ohne spezifische Regulierung auf globaler Ebene tätig sind, verwendet ein proprietäres Modell, um die Nachhaltigkeit mit einem Score zu quantifizieren, der dann in eine Bewertung umgewandelt wird. Die Vergleichbarkeit der von den verschiedenen Agenturen erstellten Ratings ist aufgrund der Komplexität der Methode und der mangelnden Transparenz hinsichtlich der verschiedenen Prozesse der Aggregation der Variablen und der Definition der sie charakterisierenden Gewichte eingeschränkt. Selbst auf den verwendeten Ratingskalen ist ein Vergleich wie bei der Bonitätsbewertung nicht möglich. Darüber hinaus stützen sich diese Betreiber im Gegensatz zu Ratingagenturen häufig auf ungeprüfte Daten und unterliegen keiner Regulierung, die potenzielle Interessenkonflikte mindert. Kurz gesagt: ESG-Ratingagenturen haben noch einen langen Weg vor sich, um die Qualität und Vergleichbarkeit von Ratings zu verbessern.

Es ist interessant festzustellen, dass die beiden großen Ratingagenturen (Moody's und Standard&Poor's) ebenfalls zu den wichtigsten ESG-Rating-Akteuren gehören, da sie im Laufe der Jahre auf die Bewertung nichtfinanzieller Nachhaltigkeit spezialisierte Agenturen aufgekauft haben. Tatsächlich lassen sich Schuldentragfähigkeitsanalysen verfeinern, wenn auch ESG-Risiken in den Risikobewertungsparametern des Emittenten berücksichtigt werden. Und umgekehrt muss die sozioökologische Nachhaltigkeit eines Emittenten durch die wirtschaftliche Nachhaltigkeit des Unternehmens angemessen unterstützt werden.

Die Tatsache, dass sich Nachhaltigkeitsratingagenturen zunehmend konzentrieren und dass Agenturen, die sich ausschließlich mit Kreditratings befassen, entschlossen in diesen Markt eingestiegen sind, lässt darauf schließen, dass wir mittelfristig die Definition eines einzigen Nachhaltigkeitsratings sehen werden, das sowohl wirtschaftliche als auch finanzielle Aspekte umfassen wird und sozioökologische Bewertungen als zwei Seiten derselben Medaille.