في هذه الأيام ، تصل الشهادة الفردية لعام 2016 (CU) إلى مكاتب الملايين من الإيطاليين ، وهو النموذج الذي حل منذ العام الماضي محل كلاً من Cud وشهادة تعويض العمال العاملين لحسابهم الخاص.

1. من يجب أن يقدمها

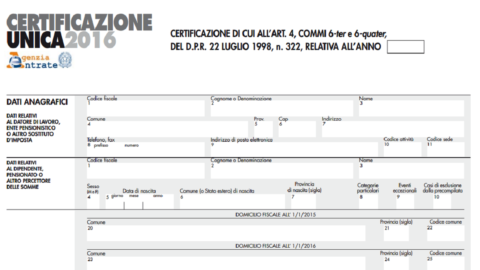

يتعلق التزام العرض بوكلاء الاستقطاع (بشكل أساسي مؤسسات الضمان الاجتماعي وأرباب العمل) ، الذين سيتعين عليهم تسليم CU للمصادقة على دخول المتقاعدين والموظفين والعاملين لحسابهم الخاص مع رقم ضريبة القيمة المضافة ودافعي الضرائب الذين فقدوا دخولًا أو عمولات مختلفة .

2. من يستلمها وفي غضون المواعيد النهائية

يجب إصدار الشهادة الفردية لعام 2016 بحلول 28 فبراير لمن يتلقون دخلاً (أو في غضون 12 يومًا من إنهاء علاقة العمل) باستخدام النموذج الموجز ثم إرساله إلى وكالة الإيرادات إلكترونيًا بحلول 7 مارس باستخدام النموذج العادي.

ستستخدم السلطات الضريبية وحدة التحكم (CU) كأحد المصادر الرئيسية للبيانات التي سيتم تضمينها في الإصدار 730 المُجمع مسبقًا (والذي سيكون متاحًا بدءًا من 15 أبريل). في الواقع ، تحتوي الشهادة الفردية لعام 2016 - مثل شهادة 2015 - على معلومات أكثر من شهادة Cud القديمة.

3. العائلات التابعة

يتضمن النموذج الجديد أيضًا بيانًا يلزم فيه الإشارة إلى "البيانات المتعلقة بأفراد الأسرة الذين كانوا في عام 2015 معتمدين مالياً على الشخص المستبدل - توضح وكالة الإيرادات - لأغراض التحقق الصحيح من إسناد الخصومات" .

تحدد السلطات الضريبية أيضًا أن "القسم المتعلق بأفراد الأسرة المعالين يجب إكماله حصريًا في حالة صرف الدخل من العمل ، بما يعادله واستيعابه".

على وجه الخصوص ، "في السطور من 1 إلى 10 - تحدد الوكالة - يجب تحديد درجة القرابة (عبور" C "للزوج ،" F1 "للطفل الأول ،" F "للأطفال بعد الأول ،" A " بالنسبة لفرد آخر من العائلة ، "D" لطفل معاق) ، قانون الضرائب ، عدد أشهر المعالين ، طفل أقل من 3 سنوات (حدد عدد الأشهر التي كان فيها الطفل أقل من ثلاث سنوات ) ونسبة الخصم المستحق ونسبة الاستقطاع المستحق للعائلات الكبيرة ".

علاوة على ذلك ، بشكل مختلف عن العام الماضي ، في الشهادة الفردية لعام 2016 ، من الضروري الإشارة إلى قانون الضرائب للزوج ، حتى لو لم يكن معالًا.

4. مكافأة IRPEF والأمن التكميلي

بعد ذلك ، تحتوي CU ، من بين أشياء أخرى ، على قسم مخصص لدافعي الضرائب الذين يحق لهم الحصول على مكافأة Irpef بقيمة 80 يورو (أي الموظفين الذين يبلغ إجمالي دخلهم يصل إلى 26 ألف يورو سنويًا) وقسم آخر يجب الإشارة فيه إلى البيانات المتعلقة بالمكافآت التكميلية معاشات التقاعد ، حتى في حالة "أن البديل قد أخذ في الاعتبار المساهمات التي يدفعها دافع الضرائب مباشرة إلى شكل من أشكال المعاشات".

5. ما يجب أن يفعله دافع الضرائب

أي شخص حصل في عام 2015 فقط على الدخل من العمل المعتمد في الشهادة الفردية لعام 2016 معفى من تقديم الإقرار الضريبي إلى وكالة الإيرادات.

على العكس من ذلك ، يتعين على دافع الضرائب تقديم الإقرار الضريبي إذا كان وكيل الاستقطاع الضريبي قد صدق على الدخل من العمل والدخل من العمل الحر.

يعتبر الإعلان إلزاميًا أيضًا عندما يتضمن مبلغ الخصومات في وحدة التحكم (CU) الخصومات التي لم يعد دافع الضرائب مستحقًا لها ، وبالتالي يجب إعادتها (على سبيل المثال ، عندما تُنسب الخصومات لأفراد الأسرة المعالين الذين تجاوزوا حد الدخل من المتوقع أن يتم اعتباره على هذا النحو).

أخيرًا ، إذا حصل دافع الضرائب على دخل إضافي في عام 2015 فيما يتعلق بالدخل المعتمد من قبل الشهادة الفردية لعام 2016 (على سبيل المثال رواتب أخرى ، ومعاشات التقاعد ، والبدلات ، والدخل من الأراضي والمباني أو أكثر) ، يجب عليه التحقق مما إذا كانت شروط الإعفاء من التقديم موجودة من الإعلان.

تعليمات لإكمال الشهادة الفردية لعام 2016 من قبل وكالة الإيرادات.

تحديث التعليمات.

المرفقات: تعليمات لإكمال شهادة يونيكا لعام 2016 من قبل وكالة الإيرادات CU + 2016 / CU + 2016 + تعليمات + تصحيح / تصحيح + تعليمات + CU.pdf