Uzun yıllar süren mali ve ekonomik kriz, avro bölgesindeki şirketler için fon kaynaklarını çeşitlendirmenin önemini daha da vurgulamıştır. Üretici sektöre banka kredilerinin zayıf dinamikleri ve belirsiz toparlanmanın mevcut aşamasında buna atfedilen yansımalar, gerçekte ekonomik tartışmada her zaman var olan konuya olan ilgiyi yeniden canlandırdı. Banka-şirket ilişkisinin kritik yönleri arasında, üretken gerçeklerin, özellikle küçük ve orta ölçekli işletmeler için neredeyse tek bir finansal kaynak tedarikçisi olarak banka kredisine yüksek oranda bağlı olmasıdır.

KOBİ'lerin krediye erişimine ilişkin en son ECB anketi, bir bütün olarak Euro bölgesinde, dış finansman kaynakları bağlamında, şirketlerin yarısından fazlası (%55) için bankacılığın birincil öneme sahip olduğunu ve ardından finansal kiralamanın geldiğini gösteriyor. kiralama-satın alma anlaşmaları (%44), çeşitli sübvansiyonlar (garantiler veya devlet müdahaleleri şeklinde) ve ticari kredi. Diğer finansman türlerinin seçimi şirketlerin yalnızca küçük bir yüzdesi tarafından yapılırken, iç fonlar şirketlerin yalnızca %25'i ile ilgilidir. Genel olarak, başlıca Euro bölgesi ülkelerindeki (Almanya hariç) KOBİ'ler, banka kredilerine ve özellikle kredi limitlerine ve/veya cari hesap kredili mevduat hesabına artan bir ihtiyaç olduğunu belirtmeye devam etmektedir.

Neredeyse tamamen banka kredisi eğilimine bağlı bir üretim sistemi, uzun kriz dönemi boyunca tüm kırılganlığını gösterdi. Finansman kaynaklarının daha fazla çeşitlendirilmesi hem işletmeler hem de kredi sistemi için bir avantaj olabilir: riskin bölünmesi aslında her iki operatörün kırılganlığının azalmasına yol açacaktır; döngü ekonomik. Bununla birlikte, %99,8'sı mikro (dokuzdan az çalışanı olan) KOBİ'lerin %92,6'i ile karakterize edilen Avrupa girişimcilik panoramasına bakıldığında, mülkiyetin yerel doğasının her ikisi dışında finansman aramayı ne kadar zorlaştırdığı tahmin edilebilir. geleneksel bankacılık kanalı ve bölgesel hatta ulusal sınırlar.

Euro bölgesinde, kredilerin kaynağına göre analizi (2015'in 95. çeyreği) özel sektör için kredilerin %95'inin para birliği kurumlarından geldiğini göstermektedir; çeşitli Avrupa ülkelerinde, ulusal sınırlar içinden alınan kredi yoğunluğunun yüksek olduğu doğrulanmıştır ve paylar çoğu ülkede %99 ile 90 arasında değişmektedir; Belçika (94), Almanya (91), İrlanda (93), Kıbrıs (52), Lüksemburg (84), Malta (88), Hollanda (90) ve Avusturya'da (6) sadece biraz daha düşük değerler gözlemleniyor. Tersine, bankalararası krediler coğrafi köken açısından daha çeşitlidir: Avro bölgesi dışındakiler aslında toplam kredilerin dörtte birini temsil etmektedir ve yüzdeler Finlandiya'da %77'dan Belçika'da %XNUMX'ye kadar değişmektedir.

Avrupa Komisyonu tarafından kredilerin yurt içi yüksek yoğunluğuna ilişkin yakın zamanda yapılan bir araştırma, KOBİ'lerin güçlü bir şekilde bulunduğu ülkelerde (avro bölgesindekiler gibi), daha iyi bir risk dağılımı olacağını ve kredilerin etkilerine daha az maruz kalınacağını ortaya koydu. Son kriz, eğer işletmeler sadece yerel kredi kuruluşlarından kredi alabilmiş olsaydı. Aynı araştırmaya göre, bankaların yerel bir müşteri kitlesini başka ülkelerdeki bankalardan kredi alarak finanse etmesi yerine, talep eden şirketler dışındaki ülkelerde faaliyet gösteren bankaların kullandırdığı kredilerle optimal bir sonuç elde edilecektir.

Şu anda, avro bölgesindeki ana ülkelerin şirketlerinin yükümlülüklerinin yapısı, yaygın bir yetersiz sermaye kullanımı göstermektedir: özkaynakların toplam yükümlülükler içindeki payı, aslında, İtalya'dakilerin %31'inden İspanya'dakilerin %43'üne kadar değişmektedir; Fransa ve Almanya sırasıyla %32 ve %36 oranlarıyla kabaca bu aralığın ortasında yer almaktadır. Özellikle BACH arşivi verilerine göre borçlar kapsamında kredi kuruluşlarına olan borçlar Fransa'da %12'den İspanya'da %18'e, Almanya ve İtalya'da yaklaşık %15'i geçerek dalgalanmaktadır. KOBİ'ler söz konusu olduğunda, bankalara borçların payı daha da yüksektir: cirosu 20 milyon Euro'ya kadar olan şirketler için %50 ve cirosu 10 milyon Euro'ya kadar olan şirketlerde daha da fazladır.

Toplam finansal borca göre ölçüldüğünde, KOBİ'lerin kredi kuruluşlarıyla akdettikleri yükümlülükler ağırlığını daha da artırmaktadır: Almanya ve İspanya'da bu oran %65'e yakınken, İtalya'da %78'i aşmaktadır; Fransa için benzer rakam %54'te duruyor.

SERMAYE PİYASALARI BİRLİĞİ

Şirketlerin (özellikle KOBİ'ler, start-up'lar, yenilikçi şirketler) tedarik kaynaklarının çeşitlendirilmesini ve genişletilmesini teşvik etmek için, Juncker planının bir parçası olarak sermaye piyasalarını entegre etmeye yönelik iddialı bir proje geçen yıl başlatıldı. Amaç, diğer şeylerin yanı sıra Avrupa ülkelerinde krediye daha iyi erişim, yatırımcı sayısının genişletilmesi ve menkul kıymetleştirilmiş krediler için bir pazarın daha fazla geliştirilmesidir.

Şirketlerin bir süredir finans için piyasa araçlarını yoğun bir şekilde kullandığı ABD pazarı ile karşılaştırıldığında, Avrupa'da şirketleri banka kredisine alternatif finansman biçimlerine yönlendirmek için yeterli alan olduğu ortaya çıkıyor. Avrupa Komisyonu'na göre, örneğin, orta ölçekli ABD şirketleri, Avrupalı muadillerinden beş kat daha fazla menkul kıymet ihracı yoluyla tedarik sağlıyor; Avrupa'daki risk sermayesi piyasası son 5 yılda Amerika'daki kadar gelişmiş olsaydı, AB şirketlerinin yaklaşık 90 milyar dolarlık ek kaynağa güvenebileceği tahmin ediliyordu; ayrıca, (kriz öncesi seviyeye eşit bir düzeye geri dönecek olan) "kaliteli" menkul kıymetleştirme piyasasının toparlanmasının, yaklaşık 100'si KOBİ'ler için olmak üzere 20 milyardan fazla fona yol açacağı varsayılmaktadır.

Aslında, bazı hisse senedi piyasalarının kapitalizasyon büyüklüğüne bir bakış, fonlamanın farklı eklemlenmesi hakkında bir fikir verir: 2014'te Amerika Birleşik Devletleri ve Birleşik Krallık'ta hisse senedi piyasası kapitalizasyonu GSYİH'nın %140'ına ulaştı, Avrupa'da ise Almanya ve İtalya bu eşiğin altında (%57 ve %52) ve Fransa ve İspanya %30'in üzerinde olmak üzere %70'de durdu. Sadece finansal olmayan şirketlere ilişkin seviyeler İtalya'da %19,3, İspanya'da %35,2, Almanya'da %41,8, Fransa'da %62,5'e geriliyor.

Borsada işlem gören şirketlerin daha düşük kapitalizasyonuna ek olarak, Avrupa borsası şu anda bir piyasa-defter değeri, yani menkul kıymetlerin piyasa değeri ile defter değeri arasındaki oranı, 1,8, 2,7 oranıyla Amerikan borsasından çok daha düşük gösteriyor. bölgemiz için ve Amerika Birleşik Devletleri için 50. Ayrıca, Avrupa'da finansal olmayan şirketlerin listelenmesi, son derece sınırlı bir olgu ve daha büyük şirketlerin ayrıcalığı olmaya devam ediyor. Aslında orta ölçekli işletmeler arasında (ciroları = 0,4 milyon olanlar) borsaya kote olanların yüzdesinin İtalya'da %1,8 ile Birleşik Krallık'ta %XNUMX arasında değiştiğini düşünün.

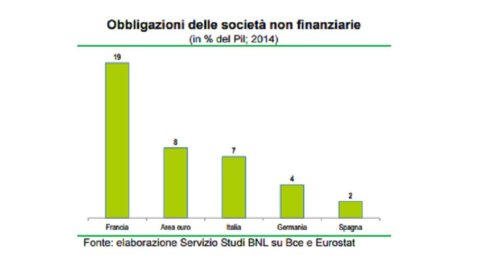

Son yıllarda büyük ölçüde bol parasal likidite ve faiz oranlarındaki keskin düşüşün desteklediği bir artış olmasına rağmen, tahvil kredilerinin yerleştirilmesi yoluyla fonlama, daha gelişmiş ABD piyasasına kıyasla genişleme için alan gösteriyor. Amerika Birleşik Devletleri'nde son on yılda şirket tahvillerinin GSYİH üzerindeki etkisi yüzde 7 artarak 30'te yaklaşık %2014'a ulaştı; Euro bölgesinde, 8'tekinden sadece 2 puan daha yüksek bir pay olan %2004'de duruyor.

Başlıca AB ülkeleri içinde, GSYİH üzerinde nispeten önemli bir oran yalnızca Fransa'da (%19) bulunurken, İtalya, Almanya ve İspanya, %7,4'lük ve %4'lik bir payla %2'lük bir pay kaydederek bölgenin ortalama değerinin altında konumlanmıştır. %, sırasıyla.

Geçen Eylül ayında, Jonathan Hill (finansal istikrar, finansal hizmetler ve sermaye piyasaları birliğinden sorumlu Komiser), CMU ile ilgili olarak, projeyi 2019 yılına kadar uygulamaya koymayı amaçlayan bir dizi müdahaleyi içeren bir eylem planı sundu. yatırımcılar için daha fazla fırsat yaratmak, sınır ötesi yatırımların önündeki engelleri ortadan kaldırmak, daha güçlü ve sağlam bir finansal sistemi teşvik etmek, finansal entegrasyonu derinleştirmek ve rekabeti artırmak amacıyla XNUMX yılında kurulmuştur.

Derhal alınacak tedbirler şunlarla ilgilidir: 1) basit, şeffaf ve standartlaştırılmış menkul kıymetleştirme (STS) için düzenleyici bir çerçevenin oluşturulması, 2) sigorta kuruluşlarının borcu karşılamak için tutması gereken sermaye miktarını azaltmak için Solvency II direktifinde değişiklik yapılması ve altyapı projeleri için sermaye araçları, 3) hem Avrupa risk sermayesi fonları (EuVECA) hem de sosyal girişimcilik (EuSEF) düzenlemeleri hakkında bir kamuoyu istişaresine.