GERÇEK GÖSTERGELER

Ekonominin mevcut durumu Winston Churchill'in Rusya ile ilgili sözleriyle 'bir muamma içinde bir gizemle sarılmış bir bilmece' olarak tanımlanabilir.

Aslında, akımlar ve karşı akımlar çokturlar ve dönerler. İçinde Amerika, sıfırın altındaki büyümenin dörtte ikisi, istihdamda güçlü büyümeyi engellemedi, bu da üretkenlikte garip bir düşüş anlamına geliyor… Merkez bankaları kilit faiz oranlarını yükseltiyorlar ve talebi dizginlemek için daha sıkı mali koşullar istiyorlar, ancak piyasalar umursamıyor. Ve eğer kilit oranlar yükselirse, bunun yerine piyasa oranları düşer. layık bir düellodur. OK Corral'da Meydan Okuma.

Emek piyasalarında - Atlantik'in her iki yakasında - büyük ve küçük işletmeler, işçi bulmakta zorlanıyor.

Belki de orada olduğu için büyük istifa (istifa dalgası), yani bir çok sayıda insan işten çekildi, pandemideki değerlerin ölçeğini yeniden gözden geçirdikten sonra? Ancak bazıları, ekonomik yavaşlamayla birlikte Büyük Yağma (işten çıkarma dalgası), kendilerini işgücünün dışına çekenler ise büyük pişmanlık (Büyük Tövbe).

Aslında,satın alma gücünün erozyonu sosyal güvenlik gelirlerinin çoğu, birçoğunu işe geri dönmeye zorlayacak. 18 ay öncesine kadar, yılda yaklaşık %2'lik beklenen enflasyonla karşılaştırıldığında, yaşam maliyetindeki hızlanma istikrarlı bir şekilde on puan gerçek geliri, yani bir aylık maaştan fazlasını aldı; ve diğerleri, Merkez Bankaları tarafından parasal istikrarın katına geri getirilmeden önce, geri getirileceği zaman çıkaracaktır.

İstihdam fırsatlarının bolluğu içinde işçi kıtlığının daha doğrudan ve basit bir başka açıklaması da şudur: çeşitli sektörler arasında istihdam edilenlerin yeniden bileşimi pandemi öncesine göre. Örneğin, toplam istihdam edilen insan sayısının Şubat 2020 değerlerine döndüğü ABD'de, üçüncül sektörün bazı sektörlerinde bir bütün olarak iki milyon daha az çalışan var, diğer sektörlerde iki milyon daha fazla dengeleniyor. , ikincil sektör dahil; Böylece ilk sektörler, işi pandemiden önceki haline döndüremezler. teşvik edici maaş artışlarıyla insanları cezbedinve ikinci kesimler artık hem işsizliğin en düşük seviyede olması hem de insanlar cüzdanlarının onlara söylediği yere gider. Maaş karşı teklifleriyle kalmaya teşvik edilmedikçe.

Bu ücret kovalamacası çok sıkı bir işgücü piyasasının sonucudur: her işsiz için 1,8 yeni iş fırsatı. Daha sonra tartışacağımız enflasyon ve aynı zamanda ekonominin genişlemesi üzerindeki etkileri ile.

Çünkü başta zikredilen sırlar arasında Hz. arz kısıtlamaları nedeniyle geride kalan bir ekonomi. İşçiler, mikroçipler, çelik veya diğer girdiler olmadan, döngünün çarkları, talebin dönmelerine izin verdiği hızın altında yavaşlamaya mahkûmdur. Aynısı soru engellendi arz eksikliği nedeniyle: bir makine sipariş eden ve teslimat için normalden daha uzun süre beklemek zorunda kalanlar, üretimi ve istihdamı plana göre artıramazlar ve bu, gelir ve talep artışını azaltır. Ama fiyatlar değil…

Ya da daha bilindik bir örnek verecek olursak, bir arabayı sipariş edip bir yıl sonra alacak olan biri, bu arada başka bir araba almıyor. Başka bir deyişle, sanki belirli bir miktar için soru sulandırıldı, arz eksikliğine bağlı nedenlerden dolayı, daha uzun bir süre boyunca: birim zamandaki artış büyüme oranı olduğundan, arz olmadığı için bu azalır.

Bu darboğazlar, aşağıdakiler gibi birçok göstergenin okunmasını zorlaştırır: araba kayıtları. İnsanlar daha az araba talep ettiği için mi yoksa şirketler üretimi artıramadığı için mi düşüyor? Örneğin, İtalya'da Haziran ayında otomobil üretimindeki keskin düşüş, genel endeksteki düşüşe yaklaşık üçte bir oranında katkıda bulundu ve bu da mikroçip eksikliğiyle açıklanıyor.

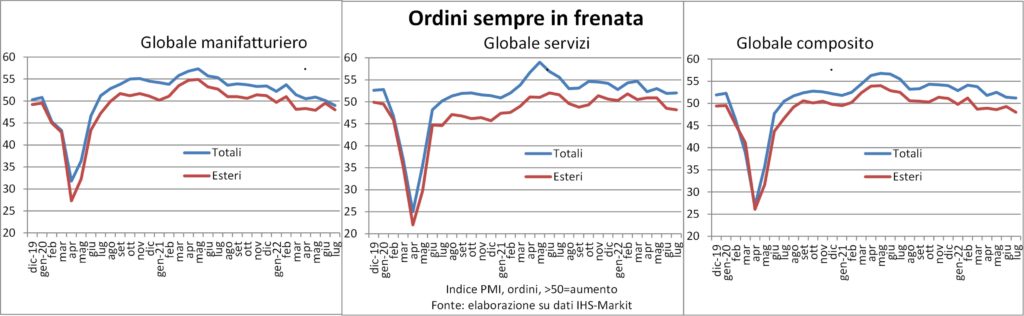

Aynı akıl yürütme, PMI anketinden elde edilenler gibi diğer istatistikler için de yapılabilir. Hem siparişler hem de çıktı için, her ikisi de birkaç aydır yavaşlıyor. Ancak siparişlerin birikmiş listesi hala büyük ve şirketler faturalandırmak için bunu temizlemek için işe alıyorlar.

Normal zamanlarda gözlemlediğimiz döngünün dönüşünü adıyla anmaktan çekinmezdik: durgunluk. Bu da genellikle talepteki azalmadan kaynaklanır. Ancak talep var ama arz limitleri nedeniyle gerçekleşmiyorsa (havalimanlarındaki tıkanıklıklar nedeniyle iptal edilen uçuşları düşünün), ekonomik verileri okumak, bir hayvanın bağırsaklarını ve bazı kuşların uçuşunu yorumlamaktan daha belirsiz hale gelir.

kesin olan şu ki enerji maliyetindeki artışın neden olduğu gelir saptırma. Avrupa'da ABD'den çok daha güçlü bir dikkat dağıtma, hem birçok enerji ürününün fiyatının daha fazla artması, hem de bu ürünlerin çoğunun ithal edilmesi gerektiği ve Amerika'nın net ihracatçı olması. Bu açıklamaya yardımcı olur kayma del avro bölgesindeki perakende satış hacmi, gerçek ABD tüketici harcamaları ise çok daha iyi durumda.

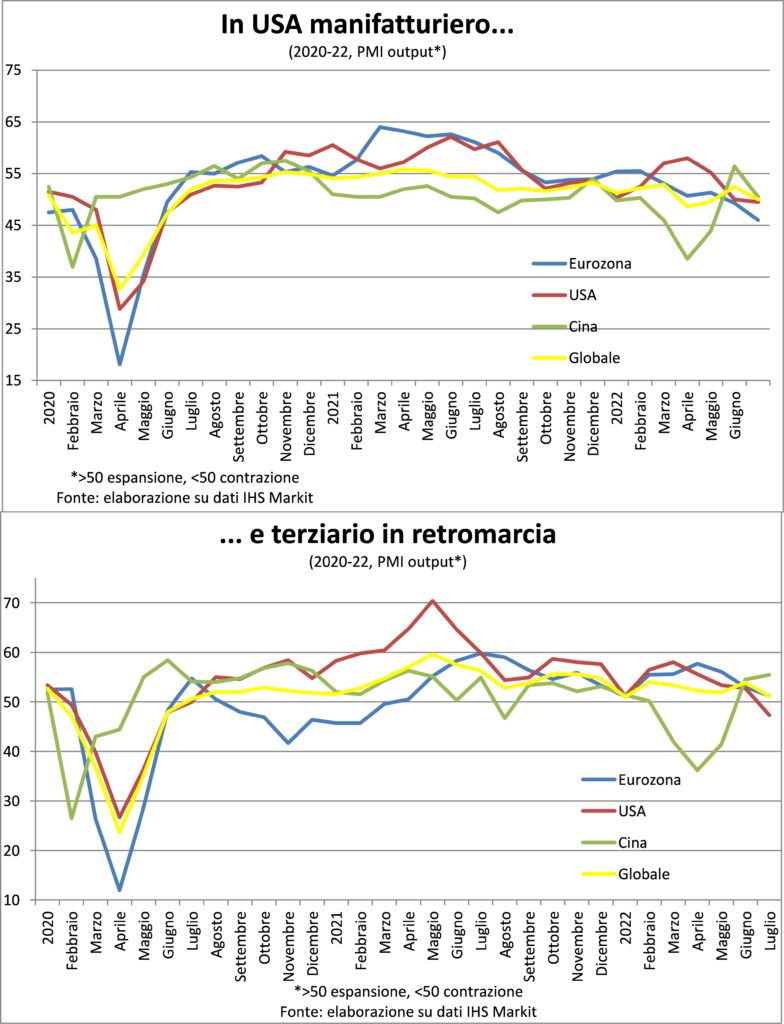

Diğer bir gizem ise ilerlemeyi çevreliyor.Çin ekonomisi, satın alma gücü paritelerine göre dünyada bir ilk. Aslında imalat sektörü, enfeksiyonlardaki azalmanın ardından yeniden açılma ivmesini çoktan tüketmiş gibi görünürken, üçüncül sektör hızlı bir şekilde hızlandı. Çin verileri hala endişelenmeli çünkü hem sonbahar ve kış aylarında yeni anti-Covid kısıtlamaları riski yüksek ve çünkü, Singapur dışında, imalatın durduğu veya küçüldüğü, Güney Kore ve Tayvan'daki gibi, bölgedeki diğer ekonomilerle birlikte okunmalıdır. Ve kesinlikle askeri tatbikat rulosu Çinliler işletmelerin ve ailelerin güvenini kazanmadı.

ŞİŞİRME

Fu gerçek atılım? Temmuz ayında tüketici fiyatlarındaki artış gerilemeye başlamıştır. En azından ABD'de, Euro bölgesinde (ana ülkelerinde olduğu gibi) yükselişini sürdürürken. Ama bu tek değil enflasyon farkı Atlantik'in iki yakası arasında. Birkaç tane daha bakalım.

Öncelikle hayat pahalılığında hızlanma ilk olarak Amerika'da başlamıştı: Ocak 2021'de yıllık artış ABD'de %1,4 ve tek para biriminde %0,9; Haziran 2021'de sırasıyla +%5,4 ve +%1,9. Bu neden olurtemel etki ABD'de destekleyici olmaya birkaç ay önce başlıyorsunuz.

İkinci fark daha önemlidir: çekirdek enflasyonu (yani gıda ve enerji hariç) ABD'de çok daha yüksek: Temmuz'daki %5,9'e karşı %4,0. Yaklaşık bir noktanın şu şekilde açıklandığı doğrudur: kiraların daha fazla ağırlığı, etkili ve sanık, oraya bir konut krizi yaratacak kadar hızlı seyahat eden. ECB'nin Eurostat'tan konut maliyetine Amerikan yöntemine göre ağırlık vermesini istemesi tesadüf değil. Azizyardım, yani ABD'de sığınak: yine de sevgili hayattan değil. Ancak birçok çalışma ve analiz, ABD enflasyonunun zaten yaygın ve kalıcı. Ve ne kadar uzun sürerse, daha önce de söylediğimiz gibi, o kadar dayanıklı hale gelir. Tam olarak Fed'in kaçınmak istediği şey.

Üçüncü fark ise, ücret dinamikleri. içinde ödemeyi kullan yılda ortalama %5'in üzerinde saatlik seyahat. Biraz yavaşlamış gibi görünüyor: Temmuz'da benzer iş kompozisyonlarında, Haziran'daki %7,0'den yıllık bazda üç ayda %7,1'a düştü; Ocak ayında %5,8 ve Haziran 3,4'de %2021 idi. işçilik maliyetlerin en önemli bileşenidir bir ekonominin bir bileşenidir ve ev yapımı. Ücretler yavaşlamaz ise enflasyonun yavaşlaması mümkün değil ama burada reel göstergeler bölümünde anlatılan işçi açığı sorununa dönüyoruz.

Ne yazık ki, aylık maaş endeksleri bulunmamaktadır.avro bölgesi (belki de ECB bunlara da sahip olmakta ısrar etmeli?). Onları tespit eden birkaç ülke rapor etmiyor hızlanma yok Amerika'dakine uzaktan bile benzemiyor. Ama belli ki çalışma ilişkileri barajı, hükümetlerin fiyat artışlarını kontrol altına almak için başlattığı ve başlatacağı yardımlarla desteklense de, satın alma gücünün bir kısmını geri kazanma iddialarına ayak uydurmakta zorlanacaktır.

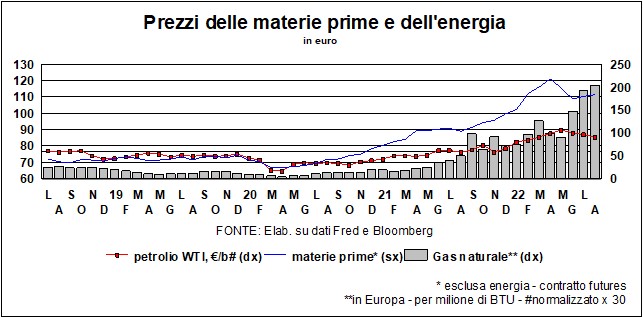

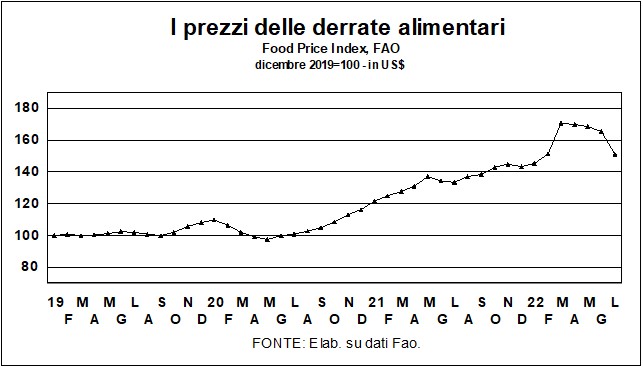

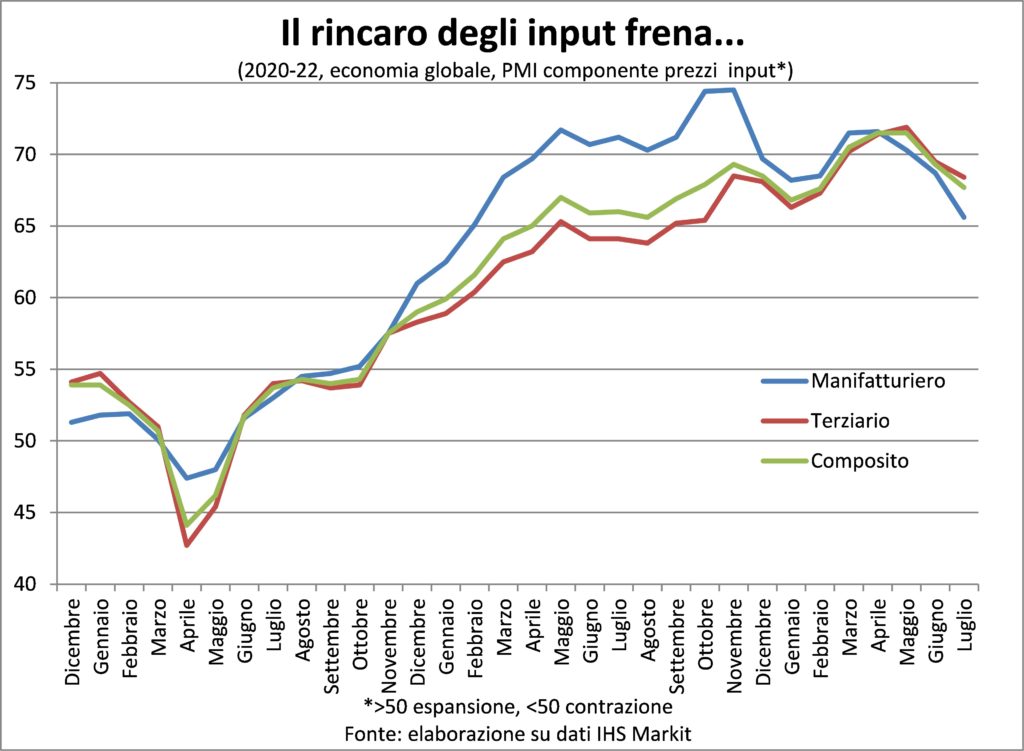

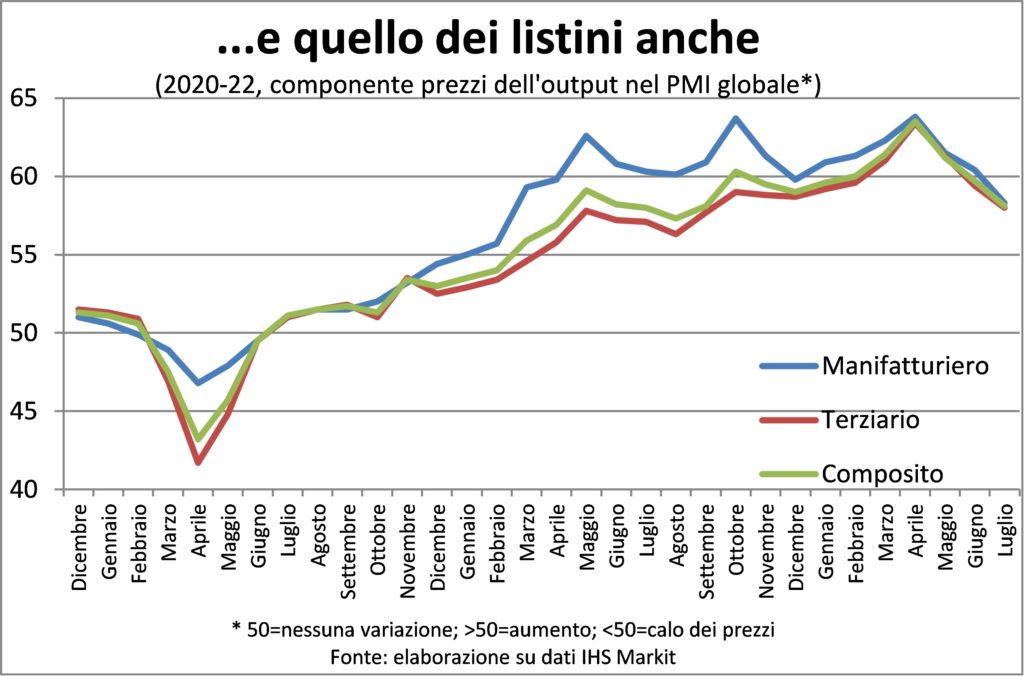

Genel olarak, diğer belirtiler fiyat soğutma. Örneğin, fiyatların düşmesinde hammadde enerji (gerçi gaz değil!) ve yiyecek.

veya içinde PMI endekslerinin fiyat bileşeni. Ancak ikincisi, ilkbaharda olduğu gibi artık rekor olmayan, ancak yine de büyük artışlar bu, bu evet içine girerler boru hattı yaşam maliyetindeki artışın.

Bu nedenle, tüketici fiyatlarının dinamikleri kesinlikle ılımlı hale geliyor, ancak şimdi vatandaşlar için kabul edilebilir seviyelere döndüğüne göre, merkez bankacıları için bundan önce bile biraz zaman geçmesi gerekecek. VE para ve iş maliyeti açısından bedava bir getiri olmayacak. Çünkü ne kadar çok zaman geçerse, fiyat-ücret artışının sıkılaşma olasılığı o kadar artar. Bu nedenle merkez bankalarının aciliyeti.

ORANLAR VE PARA BİRİMLERİ

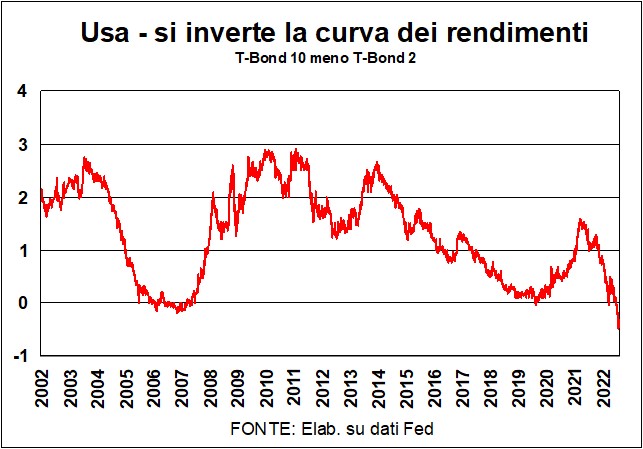

Son yirmi yılda Amerika hiç olmadıtersine çevirme çok güçlü verim eğrisi. 2 yıllık T-Tahvil getirisini 10 yıllık kanonik getiriden çıkardığımızda, negatif bir fark elde ediyoruz (grafiğe bakınız): Fed'den gelen taleplere daha duyarlı olan 2 yıllık oranlar, 10 yıllıktan daha yüksek. daha uzun yatırımların daha yüksek riskliliğini yansıtan, iyi huylu bir verim eğrisi ile tutarsız olan oranlar.

Ve bunun yerine durgunluk ile uyumlu ağır odalarında uydurulmuş Fed, maun ve siyah granitten büyük oval masanın etrafında, Amerikan para politikasının yöneticilerinin oturduğu yer. ONLAR 2 yıllık oranlar yüksekler çünkü Fed bir tane başlattı kısıtlayıcı aşama siyasetinin; Hey 10 yıllık oranlar daha düşük çünkü piyasalar, enflasyonu ortadan kaldırmaya kararlı olan Fed'in bu çabasında başarılı olacağını düşünüyor. Bir bedeli olacak bir başarı: durgunluk reel talebi ve fon talebini düşürür sermaye malları, stoklar ve dayanıklı tüketim mallarına yapılan yatırımlar için. Bu nedenle, yalnızca uzun vadeli Amerikan tahvillerinin getirileri düşmekle kalmadı, aynı zamanda i gibi uzun vadeli piyasa faizleri de düştü. Ev alımları için 30 yıllık oranlar. Ve, uzun oranların kısa oranlar için zımni bir tahmini olduğu göz önüne alındığında (örneğin, 10 yıllık bir oran, bir dizi on adet 1 yıllık oran ile oluşturulur), uzun oranlardaki bu düşüş Fed'in kilit faiz oranlarını düşüreceğini tahmin ediyor gibi görünüyor, durgunluğun fiyat dinamiklerini soğutduğu anlaşılır anlaşılmaz.

verileriyle desteklenen bir tahmindir.Amerika'da Temmuz enflasyonu, endekste sıfır büyüme (aydan aya) ve trendde net bir düşüş kaydetti. Ancak Fed'in bu piyasa yorumuna katılması pek olası değil.. Çekirdek enflasyon (çekirdek, gıda ve enerji hariç) sabit kaldı ünlü %2'nin katı olan seviyeler ABD Merkez Bankası'nın özlediği şey. Ve olduğuna dair ikna edici kanıtlar var. enflasyonist süreç daha fazla mal ve hizmete genişler ve bu nedenle daha fazla hale gelir. köklüdinamikleri gibi, ücretler önemli kazanımlar göstermektedir.

Tabii ki, er ya da geç enflasyon düşecek ve onunla birlikte oranlar. Ancak piyasalar ve Fed zamanlama konusunda farklı görünüyor. Piyasalar enflasyon beklentilerine bakar - hem anketlerden hem de finanstan elde edilen beklentilere (sonuçta bunlar piyasaların kendi beklentileridir: Enflasyonun yakında düşeceğine inanıyorum) ve bunların düştüğünü, dolayısıyla konfor – hic ve nunc - hem hisselerin hem de tahvillerin kotasyonlarına.

Fed aynı düşüşü görüyor ve bundan teselli buluyor: Beklentiler düşerse, bu Fed'in güvenilir olduğu anlamına gelir (inandıklarını düşünüyorum…). Oval Masa Şövalyeleri kısacası enflasyonu daha ılımlı tavsiyelere getirmeyi başaracaklar. Ama hic et nunc degil: piyasaların tahmin ettiğinden daha uzun sürecek…

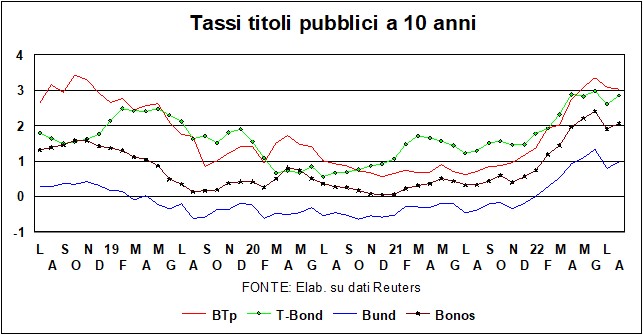

Ve Avrupa? Bizden dönüş belirtisi yok getiri eğrisinin ne Almanya'da ne de İtalya'da (para politikasının ünlü 'aktarımı' şu anda iyi bir şekilde aktarılıyor). seviyeleri rehberlik oranları çok daha düşük Eski Kıta'da, ECB'nin oranı sıfıra (negatiften) getiren ilk artışından sonra bile. Ve gelecekteki zamların boyutu ve hızı konusunda Fed'in homurdanmasına kıyasla daha da az kararlılık var.

Ayrı bir tartışma hak ediyor İtalyan durumugöz önüne alındığında, ile seçimler yaklaşan ve olası kazananların seçim vaatleri, ben piyasalar haklı olarak endişeli kamu maliyemiz için. Şimdi ve o zaman arasında çok fazla fibrilasyon olacak. Olsa bile TPE (Şanzıman Koruma Aleti) – Avrupa Merkez Bankası tarafından 21 Temmuz'da duyurulan ve kısaltması Brüksel'in bazı güzel esprileriyle İtalya'yı korumak için - kullanılmadı, bir ilk BTP savunma hattının zaten devreye alınması gerekiyordu: özellikle, vadesi gelen Alman ve Hollanda tahvillerinin itfa edilmesinden elde edilen para, İtalyan tahvillerinin satın alınmasında kullanıldı.

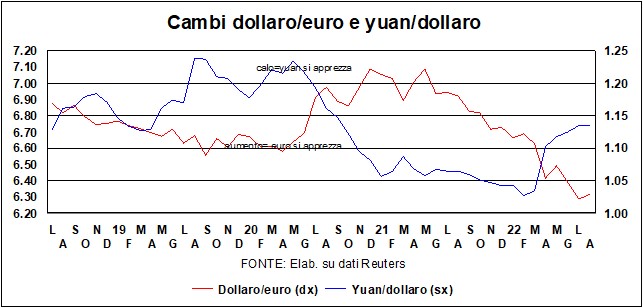

Il dolar ile paritenin hemen üzerinde stabilize olmuş görünüyor l'euro ve 6,70 civarında – hemen üstünde veya hemen altında – lo ile yuan. Güçlü kalır ve bu bakış açısından, kasların sertleşmesine katkıda bulunur. parasal koşullar Fed'in enflasyonla mücadele mücadelesinde umduğu gibi (ve ayrıca ithalatı daha ucuz hale getirerek haçlı seferine doğrudan katkıda bulunuyor). Bunun yerine, bir çanta yumruğu tutan finansal koşulları kolaylaştırmak (pozitif servet etkisi ve daha düşük öz sermaye maliyeti ile) - bu da Fed'in mutlu olmadığı bir durum. Başta bahsedilen bilmecelerin, muammaların ve muammaların netleşmesi beklenirken, döviz kurlarında büyük değişimler olması pek olası değil. Onlar 1800'ün üzerine çıktı, ancak faiz oranlarının yükseldiği zamanlarda, daha fazla güçlenmesi pek mümkün değil (sarı metal ne temettü ne de faiz verir…).