2013'ün ilk birkaç ayında kredi sıkışıklığı olgusu daha da kötüleşti: karneye takılmaktan şikayet eden firmaların sayısı, özellikle küçük firmalar arasında, sürekli artıyor. Bu olgu, tarafından desteklenen "Büyüme için bir finans" konferansında ortaya çıktığı şekliyle Circolo REF Ricerche, Milano'daki Circolo della Stampa'da Comoi ile işbirliği içinde, çok yüksek ekonomik ve sosyal maliyetler ortaya koyuyor ve İtalya'da ve diğer Avrupa ülkelerinde sürmekte olan durgunluğun kötüleşmesine ve uzamasına katkıda bulunuyor. Veriler kendi adına konuşuyor: İşletmelere verilen banka kredilerindeki değişim oranları, tüm büyüklük kategorileri için bir yılı aşkın bir süredir büyük ölçüde negatif. Bununla birlikte, İtalya Bankası'nın Finansal İstikrar Raporu'nda (2013) bildirilen veriler, küçük ve orta ölçekli işletmelerin tayınlandıklarını daha yoğun bir şekilde bildiren şirketler olduğunu göstermektedir. Ayrıca, 2012 yılı başından itibaren farklı büyüklükteki kredi sınıflarına ödenen faiz oranları arasındaki fark da açılmaktadır.. İşte profesörün konuşması Angelo Baglioni, REF Ricerche, konferans sırasında Comoi Group ile işbirliği içinde.

Kredi sıkışıklığı, yalnızca kredi arzının kısıtlayıcı koşullarıyla ilgili bir olgu değil, aynı zamanda iş yatırımlarındaki düşüşü ve sonuç olarak kredi talebindeki düşüşü de yansıtıyor. Ancak Avrupa Merkez Bankası'nın avro bölgesini referans alarak ve İtalya Bankası'nın ülkemiz için yaptığı anketler, döngü yanlısı etkisi yadsınamaz olan kredi arz koşullarının sıkılaştırılması.

2012 yılı, banka kredilerindeki düşüşün sadece “riskli” olarak sınıflandırılan şirketleri etkilemediği ilk yıl olarak nitelendirilmektedir. (bütçe göstergelerine göre), ancak "sağlıklı" veya "savunmasız" olarak kabul edilenler bile, önceki iki yılda olanların aksine. Bu, iyi gelir ve sermaye koşullarına sahip şirketleri de cezalandıran bir kredi kısıtlamasını gösterir; bu firmaların finansal kısıtlamalar nedeniyle faaliyetlerini azaltmak zorunda kalması, mevcut durumun özellikle verimsiz bir sonucudur.

Kredi sıkışıklığının ana belirleyicisi, bankacılık faaliyeti ile ilişkili kredi riskindeki artıştır.. Banka kredilerinin temerrüde düşme oranlarına ilişkin verilerden de görüleceği üzere, 2012 yılında bu gösterge, işletmeleri referans alarak bir artış yaşamış ve bu durum, 2008-2009 krizinde zaten görülen güçlü artışı artırmıştır. Hanehalkı göstergesi daha kararlı, ancak son üç yılda, önceki on yıla göre hala daha yüksek. Kredi verme koşullarının sıkılaştırılması, bankaların işlerinin artan riskliliğine tepkisidir.

İleriye bakıldığında, ülkemizin bu banka kredisi sıkıntısı durumundan hızla çıkabileceğini düşünmek zor.. Bu sadece az önce bahsedilen ekonomik sebeplerden dolayı değil, aynı zamanda başka sebeplerden de kaynaklanmaktadır. Bunlar arasında unutulmaması gereken İtalyan bankacılık sistemi uzun süredir yüksek bir fonlama açığı ile karakterize ediliyor: müşterilerin kendilerinden (evler ve işletmeler) sağlanan finansmana kıyasla müşterilere verilen fazla kredi. Bu yapısal veri, İtalyan bankalarını belirleyici bir finansman kaynağı oluşturan uluslararası toptan satış piyasalarına yönelmeye zorlamaktadır. Ancak, bu kaynak mali kriz sırasında yavaş yavaş kurudu. Özellikle, ülke borç krizinin kötüleşmesi, avro bölgesindeki para ve finans piyasalarının bölünmesine neden oldu ve bu da İtalyan bankalarının bu piyasalara erişimini zorlaştırıyor ve pahalı hale getiriyor. Banka kredi hacimlerindeki toparlanmaya karşı hareket edecek bir diğer yapısal faktör, daha katı düzenleme biçimlerine doğru süregelen geçiş tarafından verilmektedir: sadece Basel III anlaşmasıyla bağlantılı olarak sermaye gereksinimlerinin sıkılaştırılması değil, aynı zamanda yeni likidite gereksinimleri.

İtalyan şirketleri geleneksel olarak banka finansmanına bağımlıdır, diğer ülkelerden çok daha büyük ölçüde, sadece Anglo-Sakson ülkelerden değil, aynı zamanda kıta Avrupa'sından da. Bank of Italy verilerine göre 2012 yılında banka borçlarının finans dışı şirketlerin toplam borçları içindeki payı İtalya'da %65'in üzerinde, Fransa'da %40'ın altında ve Almanya'da %50'nin altında; ABD ve İngiltere için bu rakam %30 civarındadır. Bu aşırı bağımlılık, öncelikle, özellikle küçük ölçekli işletmelere karşı önyargılı olan İtalyan endüstriyel yapısından kaynaklanmaktadır. Bu, az önce gösterilen nedenlerden dolayı banka kredisi teklifinin zayıf olduğu bir aşamada, yabancı rakiplerine kıyasla İtalyan sanayi sistemini özellikle cezalandırıyor.

Bu nedenlerle, şirketler için geleneksel bankacılık aracılık faaliyetine alternatif finansman kanallarının belirlenmesi aciliyet arz etmektedir. Bu aciliyet, mevcut politika tartışmalarında birçok kişi tarafından vurgulanmıştır.

İşletme finansmanında yeni kanallar

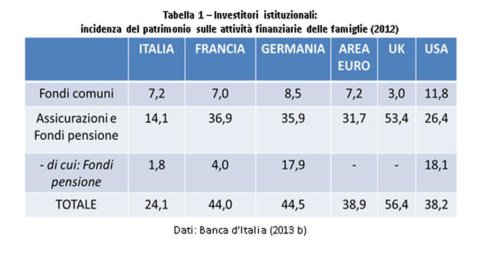

Bankacılığa alternatif finansman kanallarının belirlenmesi, kurumsal yatırımcıların, kısmen üretim sistemine yönlendirilebilecek önemli miktarda hanehalkı tasarrufuna el koyduğu gözlemiyle başlamalıdır. Uluslararası bir karşılaştırma, bu aracıların tahsilatında artışa yer olduğunu göstermektedir. Ayrıca, devlet tahvillerine yapılan yatırımlara yönelik mevcut güçlü yoğunlaşma göz önüne alındığında, yatırımlarının bileşimi daha fazla çeşitlendirmeye doğru evrilmelidir.

Koleksiyon tarafında, Sigorta şirketleri ve her şeyden önce emeklilik fonları tarafından yönetilen varlıkların hanehalkı tasarruflarına oranı, İtalya'da önemli ölçüde düşüktür. avro bölgesindeki diğer ülkeler ile ABD ve İngiltere ile karşılaştırıldığında. Varlık tarafında, 2012 yılına ilişkin veriler, İtalyan sigorta şirketlerinin teknik geri dönüşlerinin %66'sının devlet tahvillerine yatırıldığını gösteriyor. Emeklilik fonları için devlet tahvillerine yatırılan kısım %50'dir. Bu nedenle, ek emeklilikteki gelişmelerin ve sigorta sektöründeki varlıkların daha fazla çeşitlendirilmesinin, hanehalkı tasarruflarının daha büyük bir kısmının işletmelere yönlendirilmesi için yararlanılacak fırsatlar olduğu açıktır.

Bu perspektifte, banka dışı aracılar önemli bir rol oynayabilir: bunlar, kurumsal yatırımcılardan işletmelere tasarruf aktarımı için kanal haline gelebilir. Aslında kurumsal yatırımcılar doğası gereği özellikle KOBİ'lerle ilgili olarak kredi kullandırılacak firmaları seçme gibi bir faaliyette bulunmazlar. Genellikle halka açık bilgilere dayalı olarak halka açık menkul kıymetlere yatırım yaparlar. Finans piyasasındaki yatırımları, esas olarak devlet tahvillerine ve daha büyük şirketler tarafından ihraç edilen şirket tahvillerine yöneliktir. Tersine, şirket değerlemesinde uzmanlaşmış banka dışı aracılar da vardır: örneğin, özel sermaye ve risk sermayesi fonları. Bu sektör, son yıllarda yaşanan mali krizin ardından bir daralma yaşadı; şu anda İtalya'da diğer Avrupa ülkelerine göre çok daha az gelişmiştir. Bu nedenle, başlangıç aşamasındaki küçük işletmeleri ve yatırım projelerini bile finanse etmek için kurumsal yatırımcılardan artan miktarda kaynak toplayabilecek bu aracıların gelişme potansiyeli vardır. Ayrıca, bu sektörün gelişimi, KOBİ'lerin borsaya kote olmaktan tarihsel olarak kaçınmasına kısmi bir çözüm olabilir: risk sermayesi sağlayarak, özel sermaye fonları borsanınkini tamamlayıcı bir rol oynar. Bu rol, hisse senedi piyasasının - GSYİH ile ilgili olarak - diğer Avrupa ülkelerine göre daha küçük olduğu İtalya'da özellikle önemlidir.

Hızlı bir şekilde harekete geçebilecek belirli bir aracılık türü, Özel Yatırım Fonları (SIF) tarafından yürütülür.. İhracat kredilerini finanse eden, kurumsal yatırımcılara yönelik yatırım fonlarıdır. Yabancı bir ithalatçıya vadeli ödeme yapan bir ihracatçı şirket, genellikle likidite ihtiyacı nedeniyle elinde bulundurduğu ticari krediyi devretmek zorunda kalır. Banka kredisinin kıtlığı ve maliyeti göz önüne alındığında, ithalatçıya yardımcı olan banka tarafından düzenlenen bir akreditifle temsil edilen ticari krediyi rücu olmaksızın satın alan bir SIF'e dönebilir. Bu sayede İtalyan ihracatçı likiditeye kavuşmakta ve kredi riskinden kurtulmaktadır. SIF, akreditifi düzenleyen bankanın teminatı ile sınırlı riskli bir varlık satın alır. Ayrıca, çeşitlendirme ve risk kontrol tekniklerini uygulayabilir ve böylece kurumsal yatırımcılara risk sınırlama gerekliliklerini karşılayan bir fona yatırım yapma imkanı sunabilir.

Anglo-Sakson piyasalarında kredi fonları gelişmiştir.. Bu durumda da bunlar karşılıklı yatırım fonu mantığına göre hareket eden operatörlerdir. Bununla birlikte, sadece piyasada işlem gören menkul kıymetler satın almak yerine, işletmelere genellikle uzun vadeli borçlar verirler ve onları vadeye kadar elde tutarlar. Bunlar hem yeni verilen krediler hem de onları bir kredi fonuna tahsis eden başka bir finansal aracı tarafından oluşturulmuş krediler olabilir. Bu ikinci durumda, açık bir şekilde bir menkul kıymetleştirme işlemi ile karşı karşıyayız.

Menkul kıymetleştirme, mevcut tartışmada büyük ilgi görüyor: Birçoğu, gayrimenkul ipoteği yerine kurumsal kredilerin dayandığı varlığa dayalı menkul kıymetler (ABS) piyasasında bir toparlanma umuyor. Ancak, bu tekniğe gereken dikkatle bakılmalıdır. Her şeyden önce, kredi aracılık sektöründe teşviklerin bozulması sorunu yarattığı unutulmamalıdır: kredi verip ardından piyasada satma uygulaması, bir bankanın borçlunun kredi değerliliğini doğru bir şekilde değerlendirme ve izleme teşvikini azaltır. . Ayrıca, menkul kıymetleştirme sıklıkla değerlendirilmesi zor olan karmaşık finansal ürünlerin ortaya çıkmasına neden olmuştur; bu ürünlerin organize piyasalar dışında alınıp satılması, fiyat oluşum sürecine şeffaflık katar. Bu özellikler ABS'yi, ticaretin kısa sürede büyük ölçüde azaldığı ani likidite krizlerine karşı savunmasız hale getirir; 2007-2008 mali krizinin patlamasıyla olan buydu.

Yakın geçmişteki hataların tekrarlanmaması için Finansal İstikrar Kurulu ve IOSCO, kuralların belirli ilkelere göre uluslararası düzeyde uyumlaştırılmasına devam edilmesi gerektiğini kabul etmiştir. İlk olarak, risk tutma: Bir ABS ihracına konu olan kredileri satan aracı, kredilerin bir kısmını (en az %5) bilançosunda tutmalıdır. İkincisi, şeffaflık: ABS ihraççıları, yatırımcılara risklerini değerlendirmek için yeterli bilgiyi sağlamalıdır; profesyonel yatırımcılar, derecelendirme kuruluşlarına sağlanana benzer bilgileri alarak, bu finansal ürünler üzerinde kendi başlarına stres testleri yürütebilmelidir.