Sizi gereksiz yere telaşlandırmak istemem ama henüz yapmadıysanız emekliliğinizi ciddi ciddi düşünmelisiniz. En azından yaşam standardınızda ciddi bir düşüş riskini almak istemiyorsanız. Konunun şartlarını birkaç satırda özetliyorum.

Çalışma faaliyetinin sonunda, sözde "sosyal güvenlik primlerini" düzenli olarak ödemiş olanlar, sorumlu sosyal güvenlik kurumundan (INPS, yakın zamanda INPDAP'ı da bünyesine katan INPS) zorunlu emekli aylığını alırlar. İşçiler tarafından ödenen katkı payları, emekli maaşlarını ödemek için kullanılır.

Tıpkı iyi bir saadet saadet zincirinde olduğu gibi, taze para yatırılmaz, eski yatırımcılara ödeme yapmak için kullanılır... ve tüm saadet saadeti planlarında olduğu gibi, hesap günü gelir: Artık yeterince yeni giren taze para olmadığında, sistem… çöker!

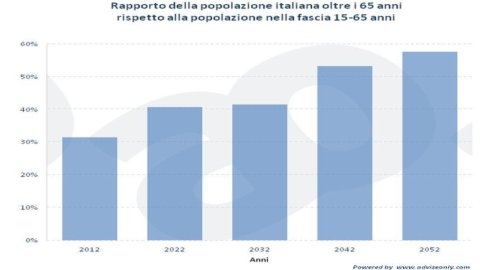

Nüfusumuzun endişe verici demografik dinamiklerinin bir sonucu olarak İtalya'da olabilecek şey tam olarak budur. Durum, önerdiğim grafikle iyi bir şekilde gösteriliyor: emeklilik yaşındaki nüfus ile çalışma çağındaki nüfus arasındaki oranın projeksiyonu, önümüzdeki yıllarda büyük ölçüde kötüleşiyor. Mevcut eğilimle, yani gelecek yıllarda çok daha "yumuşak" bir göçmenlik politikası olmayacağını varsayarsak, 2052'de İtalyan nüfusunun yaklaşık %60'ı yaşlı olacak ve çalışmayacak (demografik, ekonomiden farklı olarak, iyi tahminler yapmanızı sağlar).

Soruların sorusu şu: Nüfusun %40'ı, geri kalan %60'ın emekli maaşını ödeyecek kadar nasıl kazanacak?

Uluslararası Para Fonu'nun önümüzdeki beş yıl içinde işsizliğin zirve yapacağını tahmin ettiği düşünüldüğünde, sosyal güvenliğin bu "ilk sütununun" kendi başına yeterli bir yaşam standardı sağlama konusunda giderek daha az yetenekli olacağını anlamak kolaydır: kısacası, INPS, İtalyanlar için kabul edilebilir bir emekli maaşı ödeyemeyebilir! Coen kardeşlerin deyişiyle “Yaşlılara yer yok”…

Üstelik bu, birçok gelişmiş ülkenin ortak sorunudur ve bu nedenle bir bütün olarak mevcut ekonomik sistem için en kritik ve tehlikeli değişkenlerden birini oluşturmaktadır. Uzun vadeli istikrarsızlık faktörü.

Bu durumu yönetmenin makul derecede uygulanabilir yolları şunlardır::

- daha sonra emekli ol;

- uygulamada bireysel emekliliğin kapsamının genişletilmesi daha fazla tasarruf.

Demografinin "karşı çıktığı" ülkelerin hükümetlerinin çoğunun yaptığı da tam olarak budur.

İtalya'da işçiler, katkı payı ödeyerek tasarruflarının bir kısmını ek bir gelir oluşturmaya tahsis edip etmemeyi seçebilirler. ücretsiz ve isteğe bağlı olarak tamamlayıcı emeklilik planları. Tamamlayıcı emeklilik planları iki kategoriye ayrılır: i emeklilik fonları, kapalı veya açık ("ikinci sütun" sosyal güvenlik) i bireysel emeklilik planları (“üçüncü sütun”) veya PIP, sigorta poliçeleri aracılığıyla yapılır.

Tamamlayıcı emeklilik planlarına bağlılık, haklı olarak güçlü koşullara tabidir. vergi teşvikleri ve bazı işverenler, çalışanın katılmaya karar verdiği ek emeklilik planı lehine aylık bir katkı payı (genellikle maaşın bir yüzdesi olarak hesaplanır) ödemeyi taahhüt eder, genellikle çalışanın da masrafları kendisine ait olmak üzere bir katkı payı ödemesi şartıyla.

Ayrıca, belirli bir gruba (örneğin bir şirketin veya şirketler grubunun çalışanları veya belirli bir kategoriye ait çalışanlar) ait çalışanlar için ayrılmış olan birçok kapalı uçlu emeklilik fonu, özenle seçilmiş yöneticiler tarafından yüksek bir profesyonellikle yönetilirken, genellikle tasarruf sahibi için çekici kılan çok düşük yönetim maliyetleri. Uzun lafın kısası, birçok durumda (her zaman değil) ek emeklilik sistemine katılmak uygundur.

ancak birçok işçinin, en azından uygun koşullarda, emeklilik fonları yoktur.. Eğer öyleyse, ayarlayabilirsiniz emeklilik amaçlı bir yatırım portföyü, bununla birlikte, aynı zamanda teşkil edebilir yukarıda belirtilen sosyal güvenlik biçimlerinin daha fazla entegrasyonu. “ olarak tanımlayabiliriz.dördüncü sütun anlayışının sonucu olarak, buzdolabında iki üç günden fazla durmayan küçük şişeler elinizin altında bulunur.

O halde kişiselleştirilmediği belli olan ancak bu "dördüncü sütun" için iyi bir örnek olabilecek bir portföyden bahsedelim.

- kuruluş şekli: kademeli ödemeler (PAC) aracılığıyla.

- Zaman ufku: en az 10 yıl, ama aynı zamanda çok daha fazlası.

- yeniden dengeleme: varlık tahsisinin periyodik ayarlamaları zaman içinde öngörülmektedir (bu blogda yayınlanacaktır).

- PIC portföyünün yapısı: ödemelerin kademeli doğası göz önüne alındığında, küçük miktarlarda bile ödemeleri mümkün kılmak için yapı, basitliği ve portföyün görevlerini yerine getirme yeteneğini bir araya getirmek için optimize edilmiştir. Portföyün yönetim maliyetlerinin (TER) sınırlandırılmasına büyük önem verilmektedir.

- Finansal araçların sayısı ve türü: Bir önceki noktaya geri dönersek, portföyü çok sayıda tasarruf sahibi için erişilebilir kılmak için enstrüman sayısı gerçekten azdır. Periyodik ödemeleri kolaylaştırmak için devlet tahvillerine kıyasla düşük bir minimum değere sahip olan ETF'ler veya fonlar da kullandık. Ayrıca, ETF'lerin düşük sahip olma maliyeti (TER) uzun vadede faydalı etkisini hissettirmektedir.

- Zamanla kademeli ödemenin (PAC) "minimum kesintisi": yaklaşık 700 Euro, açıkçası bu miktarın katlarını yatırmak mümkündür. Rakam, portföydeki araçların minimum değerine bağlıdır.

- Periyodik ödeme sıklığı (PAC): tasarruf sahibinin mali kaynaklarına bağlı olarak aylık, iki ayda bir, üç ayda bir ve hatta altı ayda bir. Bir arkadaşıma söyler gibi bir şey söyleyeyim: az ve yavaş yavaş ama metodik ve düzenli olarak tasarruf etmek, kendinize "yapamam" demekten daha iyidir. Genellikle temel olmayan mallar veya hizmetler satın alınır ve önemli miktarda israf yapılır: Bu portföyle ilişkili olan gibi önemli bir hedef belirlemek, sağlam bir şey inşa etmek ve "kuru dalları kesmek" için önemli bir adımdır. Bu yüzden tekrar ediyorum, altı ayda bir ödeme, sahayı terk etmekten daha iyidir.

- Cüzdanın altında yatan mantık: portföy tarafından üstlenilen ana uzun vadeli risk faktörlerinin çeşitlendirilmesi, yani Market riski (genel), tahvil ihraççılarının temerrüt riski ETF'ler tarafından dahil edilen, jeopolitik risk, Enflasyondan kaynaklanan erozyon riski.

- bileşim: portföy bu nedenle aşağıdaki faktörlere/varlık sınıflarına yatırım yapar

- “Değer” paylaşımları, hem gelişmiş hem de gelişmekte olan ülkelerden, uzun zaman çerçevesi göz önüne alındığında makul bir hisse senedi risk primine odaklanmanın yanı sıra enflasyondan korunma elde etmek için;

- Afrika hisse senetleri üzerine bir yatırım fonubirçok risk ama aynı zamanda büyük büyüme fırsatları sunan bir kıta; söz konusu fon, aynı varlık sınıfında bulunan ETF'lerden daha yüksek TER'ye sahip olmasına rağmen mükemmel bir Morningstar derecesine sahiptir ve bize göre bu yatırım kategorisini hedge etmek için daha iyi bir aracı temsil etmektedir;

- gelişmiş ülkelerin devlet tahvilleri, küresel bazda çeşitlendirilmiş;

- enflasyon bağlantılı euro bölgesi devlet tahvilleri, enflasyon riskine karşı koruma sağlamak.

Adını verdiğimiz cüzdan nesne CAP emekli maaşıve simüle üç aylık ödemeler yapacağımız (kompozisyonda herhangi bir değişikliğin yapılacağı vesileyle), Yalnızca Advise web sitesinde ücretsiz olarak mevcuttur.

Tek yapmanız gereken Advise Only web sitesine bağlanmak (ücretsiz kayıt) ve bölüme erişmek Pazar analizi / Yatırım fikirleri ve portföy ayrıntılarını, risk raporlarını, günlük performansı, riski, likiditeyi ve diğer analiz ve izleme araçlarını keşfedin.

Gerçek bir web 2.0 koruyucusuysanız, ilk ekonomi ve finans sosyal ağı olan Advise Only Community'ye erişebilirsiniz. Burada, Advise Only tarafından ve diğer tüm kullanıcıların oluşturduğu tüm yatırım portföylerini bulacaksınız. Orada AdviseOnly Topluluğu sosyal yatırımın zaten bir gerçeklik olduğu yerdir. Görmek inanmaktır!