Questo'da zaman özellikle ortaya çıkıyor pazarlarda gezinmek zori: tabi ki merkez bankalarının önemli müdahaleleri sayesinde piyasadan bazı sistemik risklerin ortadan kaldırıldığı söylenmeli ama şu da bir o kadar doğru: Piyasaları ve ekonomiyi rahatsız eden sorunun özü, yani devlet borç krizi, hâlâ orada. Ve aynı zamanda gözden “Mali Uçurum” hayaleti” ABD ekonomisi üzerindeki potansiyel durgunluk etkisi ile.

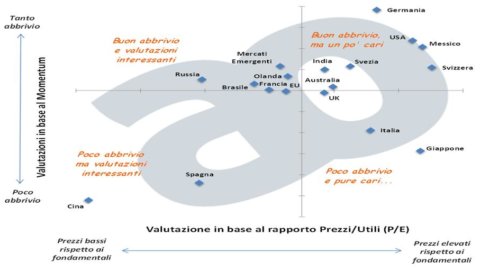

Dünyanın çeşitli bölgelerindeki sermaye yatırımlarına odaklanalım. Bazı ülkeleri ve coğrafi bölgeleri (tek tek stokları değil) ele alalım ve bunları iki miktara göre analiz edelim: derecelendirmeleryani sentetik olarak şu şekilde temsil edilen esaslara göre piyasa değeri: toplam fiyat/kazanç oranı (“Fiyat/Kazanç” veya F/K olarak da bilinir) e Momentum, yani piyasanın momentumu, piyasanın 12 aylık geçmiş performansıyla temsil edilen atalet gücü.

En çok kullanılan ve popüler iki önlem matristen alınmıştır, yani Graham & Dodd'a göre hesaplanan F/K (yani, verileri ekonomik döngüden biraz "temizlemeye" çalışmak) ve 12 aylık İtme. Elbette büyük genelleme iddiaları olmadan. Bu tür analizler kesinlik sağlamaz, büyük ihtimalle... Grafiği daha iyi anlamak ve hesaplamalarla ilgili birkaç öğe daha sağlamak için (Yalnızca Tavsiye Topluluğu'nda yayınlanan bir belgede bulunabilen, çok basit olan kullanılan metodolojinin ayrıntılarıyla sizi sıkmayacağım), herkes için bir durum düşünelim: İtalya. Ülkemiz en "havalı" kadranda yer almaktadır: nispeten yüksek değerler ve düşük Momentum.

Düşük momentum neden? Diğer ülke ortalamasından düşük olduğu için veya bölgeler. Yüksek puanlar Neden? Çünkü ben: diğer ülkelerden daha yüksek; İtalyan hisse senetlerinin tarihine kıyasla da yüksektir. Aslında, İtalya tarihsel olarak diğer ülkelerin ortalamasından daha düşük F/K'ye sahiptir: ancak bunun geçmişte pek yardımcı olmadığı herkes için açıktır (sistematik olarak ABD'den daha iyi performans göstermeliydik, ancak gerçekten böyle gitmemiş gibi görünüyor). Bu nedenle, diğer ülkelerde de (örneğin Çin ve Japonya) bulunan bu çarpıklığı düzeltmek daha iyidir.

Çarpıtmalardan bahsetmişken, hakkında konuşmak serbesttir.temel yargı, yani kişinin kendi ülkesinin mali araçlarını her zaman kayırmaya götüren çarpıtıcı eğilim. Bu eğilim, örneğin AO Kişi portföyünde (AO Kadın portföyü çok daha az) gösterildiği gibi, Yalnızca Tavsiye Veren kullanıcılar tarafından da gösterilmektedir. kadınlar pratik ve mantıklı yaratıklardır). Sınırlı analizin bir sonucu olarak gerekli uyarılarla (diğer birçok gösterge dikkate alınabilir), Grafik, şu anda İtalyan hisse senetlerine önemli bir ağırlık vermenin oldukça tartışmalı bir fikir olduğunu gösteriyor..

Yıllar boyunca, uzun bir dizi makale ve profesyonel uygulama, ortalama olarak (tabii ki her zaman değil), fiyata kıyasla iyi temellere sahip faaliyetler, jargonda "Değer" faaliyetleri orta-uzun vadede diğerlerinden daha iyi performans gösteriyor. Yakın geçmişte yüksek performans gösteren işletmeler için de benzer şekilde, yani pozitif “Momentum” ile.. Konuyla ilgili literatür sonsuzdur, merak eden okuyabilir mesela. bu makale.

Son olarak bir nokta üzerinde durmak istiyorum. Fiyat/kazanç oranı düşük olan, yani piyasa tarafından değer düşüklüğüne uğrayan finansal varlıkların sonraki yıllarda tatmin edici getiri elde etme şansının yüksek olması pek de şaşırtıcı değildir. Ekonomik sağduyuya karşılık gelen sezgisel bir şeydir.. temellerinden bahsediyoruz “Değer Yatırımı” 30'larda iyi yatırım yapmak için gerçekten önemli olan şeylerin çoğunu anlamış olan efsanevi Benjamin Graham (F/K'yi hesaplamak için onun metodolojisini kullandım) tarafından önerildi: her şeyden önce, iyi bir fiyata finansal enstrümanlar ve piyasalar arayın , büyük fantezi sıçramaları olmadan, ardından sabırla piyasanın yoluna girmesini beklemek.

Bunun yerine, Momentum'un biraz daha kafa karışıklığı yaratması normal ve benim kişisel görüşüme göre de doğru: Geçmişte iyi giden faaliyetleri kayırmanın ne anlamı var?!? Burada da kelime nehirleri yazılmıştır. Bunun ana nedeni, yatırımcıların "koyun" davranışına sahip olmalarıdır: başkalarının yaptıklarını taklit etme eğilimindedirler.. Ayrıca, birçok aynı karar verme araçlarını kullanın (örneğin teknik analiz) ve kabaca aynı bilgilere sahipler: örneğin aynı araştırmayı okuyorlar, bu da görüşlerin homojenleşmesine yol açıyor. Bununla birlikte, Momentum stratejilerinin lehine olan ampirik kanıtlar oldukça fazladır. Onları kullanmama rağmen (sınırlı bir ölçüde hala kullanıyorum) onları sevmediğimi itiraf ediyorum. Büyük bir dalgaya binmek gibi: üzerinde olduğun sürece iyisin, hızlı seyahat ediyorsun, ama er ya da geç dalga kırılır (yani piyasalar "döner"). O anda dalganın üzerinde OLMAMALISINIZ, zaten klas bir sörfçü gibi sıvışmış olmalısınız… yani Momentum stratejilerini uygulamak isteyen herkes bombaya dayanıklı risk yönetim sistemleri ile iyi bir donanıma sahiptir.