„Nu există limite pentru angajamentul nostru față de euro. Suntem hotărâți să folosim toate mijloacele de care dispunem, în sfera mandatului nostru»: aceasta orice este nevoie” à la Lagarde a fost pronunțată în urmă cu un an (la 18 martie 2020) de către președintele BCE, când Banca a decis program masiv de cumpărare de acțiuni pentru a face față pandemiei. Poate că a vrut să compenseze pasul greșit pe care îl făcuse cu câteva zile în urmă când a spus asta BCE nu este acolo pentru a „închide spread-urile”, provocând o jumătate de criză a BTP-urilor. De atunci, BCE și-a ținut promisiunile, cumpărând obligațiuni din țările din zona euro (și păstrând, de asemenea, credință în noile sarcini pe care și le-a dat în ceea ce privește sprijinirea mediului, având în vedere că până în prezent deține 20% din piața de obligațiuni verzi).

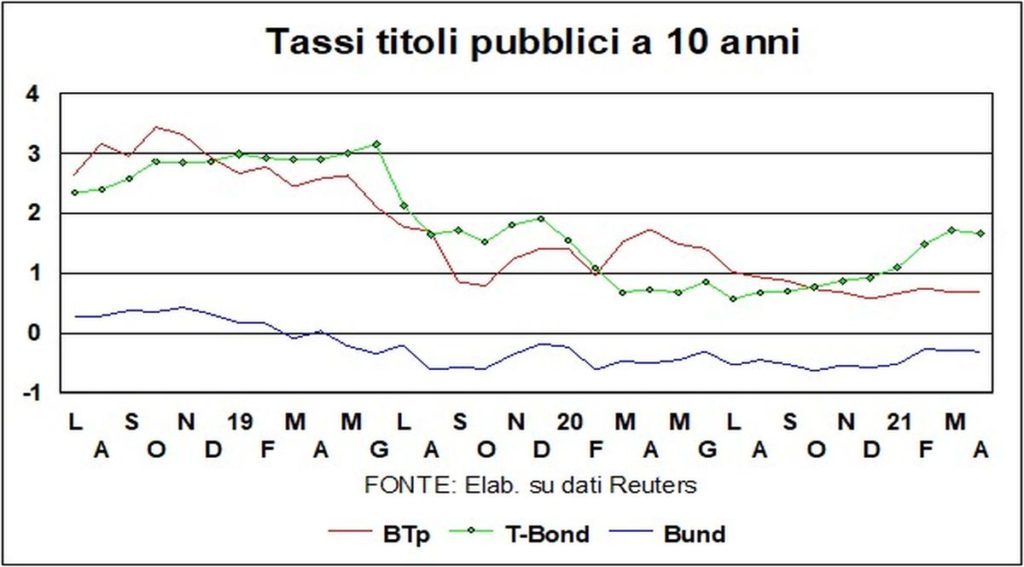

Câteva fuseseră de curând zărite de cealaltă parte a Atlanticului creșterea ratelor pe termen lung, care a scăzut de la minimele istorice cu mult sub 1% pentru obligațiunile T pe 10 ani la 1,7% luna trecută. Alte rate de piață, cum ar fi i ipoteci pe treizeci de ani, înregistrase o creștere a ratelor, deși mai modestă).

Această excursie a amenințat o altă ediție a taper furie din 2013 în SUA, dar BCE a dat imediat oprire: o creștere a ratelor pe termen lung, a spus Lagarde, este prematură și incompatibilă cu starea economiei. Chiar și fără a ridica suma totală (în prezent este în trilioane de euro) a achizițiilor de valori mobiliare, acestea vor fi încărcat frontal (adică muniția este trasă prima și în rafale) pentru a opri creșterile nedorite ale randamentelor.

Spre deosebire de ceea ce s-a întâmplat în urmă cu un an, când „suspecții obișnuiți” (șefii băncilor centrale din Germania și Țările de Jos) au încercat să dilueze programul antivirus QE, de data aceasta s-au aliniat: președintele băncii centrale olandeze. Klaas Knot, pe 8 aprilie, a explicat filozofia: „Dacă creșterea randamentelor se datorează unor perspective mai bune de creștere și inflație, atunci este benignă, dar dacă se datorează deversare din alte părți ale lumii, în acest caz este cu totul legitim să ne opunem”.

Într-adevăr este deversare se întoarce de unul singur, în condițiile în care și sora americană a BCE și-a exprimat aceleași îngrijorări: președintele Powell nu a ascuns intenţia fermă a Rezervei Federale de a menține condiții monetare acomodative, iar randamentele de T Bond au făcut deja o retragere parţială.

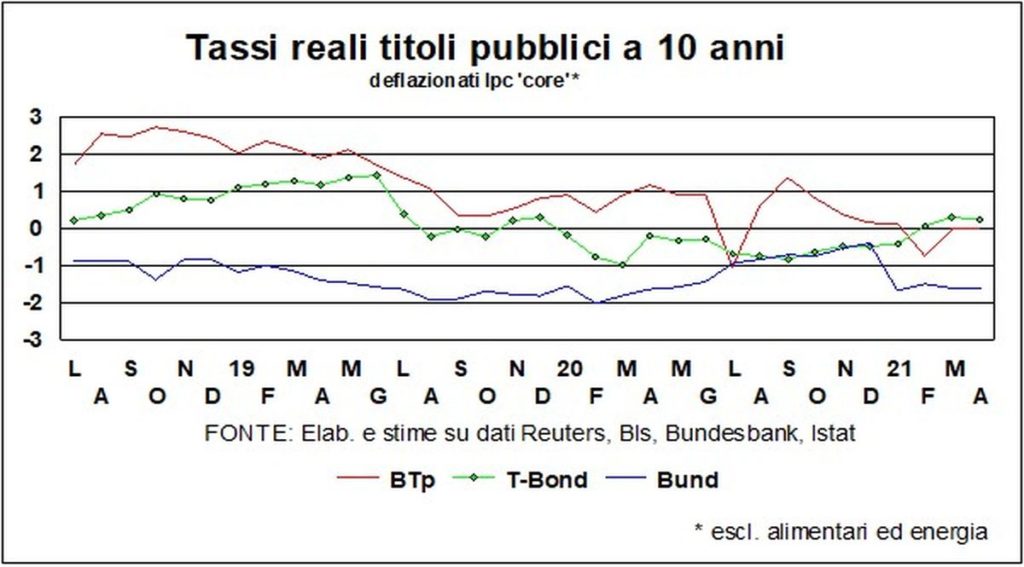

Și că condițiile monetare sunt acomodatoare spun și el randamente reale, care sunt pe zero atât în Europa, cât și în America, deși cu creșterea PIB în acest an estimată de Fondul Monetar la 4,4% pentru Zona Euro și 6,4% în Statele Unite (6% pentru lume).

Pentru btp, Este răspândire rămâne în jurul valorii de 100: randamentele, comparativ cu începutul anului, au crescut cu aproximativ cincisprezece puncte de bază și rămân aproape de minimele istorice atinse în februarie (pentru Bund, comparativ cu începutul anului, randamentele au crescut puțin mai mult decât în Italia). Cu încărcare frontală a intervențiilor anunțate de BCE, este posibil ca atât randamentele BTP-urilor, cât și spread-ul pot coborî din nou.

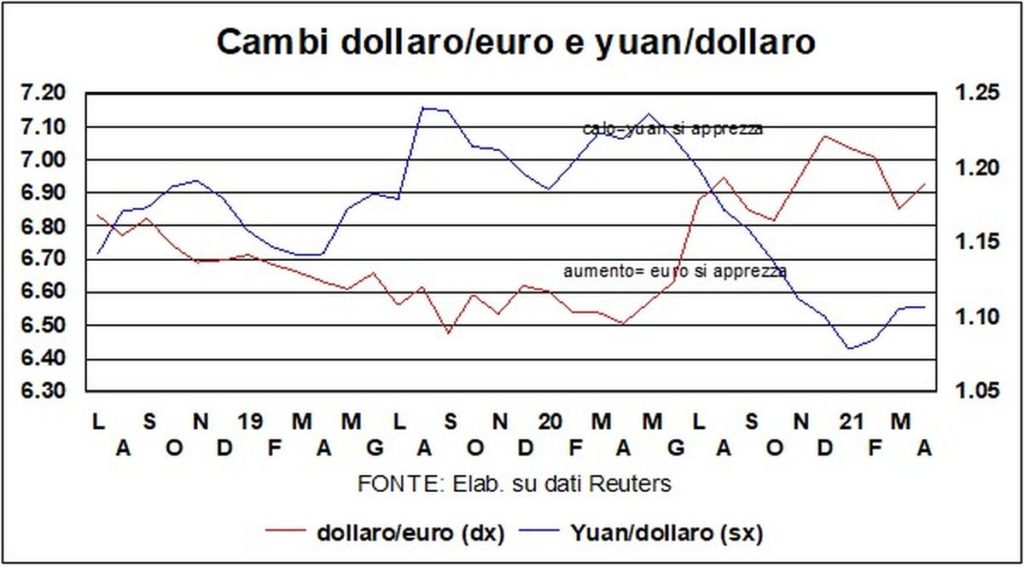

Pentru Cambi, tendința ascendentă a se pare că s-a oprit dolar, care a crescut de la 1,17 la 1,19 față de euro. Aceasta în ciuda faptului că este diferenţial de creştere între America şi zona euro că diferenţial de rată – nominal și real – joacă în favoarea biletului verde. Dar piețele trec ușor de la paharul pe jumătate plin la paharul pe jumătate gol: celebrul „deficit geamăn” – deficitul public și deficitul extern – sunt mult mai mari în Statele Unite comparativ cuEuropa (unde există un excedent în conturile externe), iar acestea trebuie finanțate facilitarea afluxului de capital spre ţărmurile americane. Pe scurt, dacă există factori atât pro cât și împotriva dolarului, nu trebuie să ne așteptăm la schimbări mari în schimburi.

De asemenea, îngrijorările par să se fi domolit BCE pe o robustețe nejustificată a monedei euro. Atât BCE, cât și Fed spun că cursul de schimb nu este un obiectiv al politicii monetare, dar având în vedere asta tout se tient, după cum spun francezii, BCE se amestecase, afirmând că a euro prea puternic reduce prețurile de import și contribuie la asta deflaţie pe care politica monetară vrea să-l evite. Acum, după cum am menționat, aceste griji nu mai sunt la modă.

Întorcându-se spre Orientul Îndepărtat, yuan a confirmat o lejeritate sustenabilă și, în loc să se aprecieze față de dolar, ca în cazul euro, a rămas peste 6.50. Moneda chineză este întotdeauna sub control strict și, cu laturile anti-chineze ale administrației americane (uighur și nu numai), China nu are prea multă dorință de a oferi SUA un cadou de renmimbi apreciat.

I pieţele de valori se bucură de unul rară conjuncție astrală, care poate nu se dăduse niciodată în trecut. Pe de o parte, celeconomia merge bine pe cont propriu, deși în moduri inegale pentru țări și sectoare, așa cum se argumentează în alte părți ale actualului Lancet. Pe de altă parte, chiar dacă „pe cont propriu” se împiedică, este garantat că în acest moment politicile economice – monetare și bugetare – ar veni în ajutor ca un singur om, folosind, ca să-l citez pe Lagarde, „toate mijloacele disponibile”. Pe scurt, plasa de siguranță este acolo și, după cum sa demonstrat în 2020 - cel mai urât an de după perioada postbelică - plasă de siguranță este așa nu numai pentru veniturile lucrătorilor, ci și pentru profiturile corporative.

Pe ce companii se pot baza și a costul banilor zdrobit la minim. Ceea ce nu este bun pentru economiștii care taie cupoanele, dar este bine pentru cei care investesc în acțiuni, care vădalternativă la investițiile în obligațiuni fă-te neatractiv. Și în cele din urmă, la orizont se află pământul promis alimunitatea turmei, cu reliefuri asortate și sărbători care nu pot fi decât bune pentru burse.

În spatele acestei grămadă de vești bune se află doar una avertisment: posibilitatea, adica ca am alergat prea mult si ca trebuie sa ne tragem respiratia. Cu exceptia corecție ar fi, de fapt, doar o corectare, nu o inversare...

Există, desigur, și alte alternative: bunuri refugiu sigur. Dar aurul, de la începutul pandemiei, a pierdut cursa cu bursele și ieșirile din ETF-uri bazate pe metal galben ei continuă. Pe vinuri fine și tablouri de Vechi Maeștri nu am putut spune. Și, în ceea ce privește criptovalute, sunt puțin prea criptice pentru noi. Să le lăsăm celor care vor o diversiune la păcănele, sau iubitori de sporturi extreme.