Inflația, o dovadă a declinului

„Burctura nu mai e acolo”, a mormăit Mimmo ușurat, întorcându-se către bucătăreasa Matilde, de origini africane și vorbitoare de venețiană (în limbajul Liga „abia urma să vină), într-o reclamă televizată de acum șaizeci de ani.”Inflația nu mai există„, murmură ei astăzi bancherii centrali La întâlnirile regulate și la adunările internaționale – ultima la Sintra, Portugalia, între 29 iunie și 1 iulie – teama de a fi auzit și de a proclama prematur victoria. Dacă, într-adevăr, proclamarea victoriei este potrivită pentru un bancher central, mai înclinat spre prudență decât spre exultare.

De fapt, cel Se recomandă prudență tuturor de lumina lunii și de rachetele care luminează amenințător Strâmtoarea Hormuz, făcând-o uneori mai îngustă, sau mai degrabă astupată de războiul încă neterminat (războaiele se termină odată cu semnarea păcii: nu este o banalitate, ci un protocol), și alteori lărgind-o prin acorduri și încetări ale focului. Și totuși, semnele și dovezile există o revenire a dinamicii preturile de consum în ritmul de dinainte de război. Să le vedem.

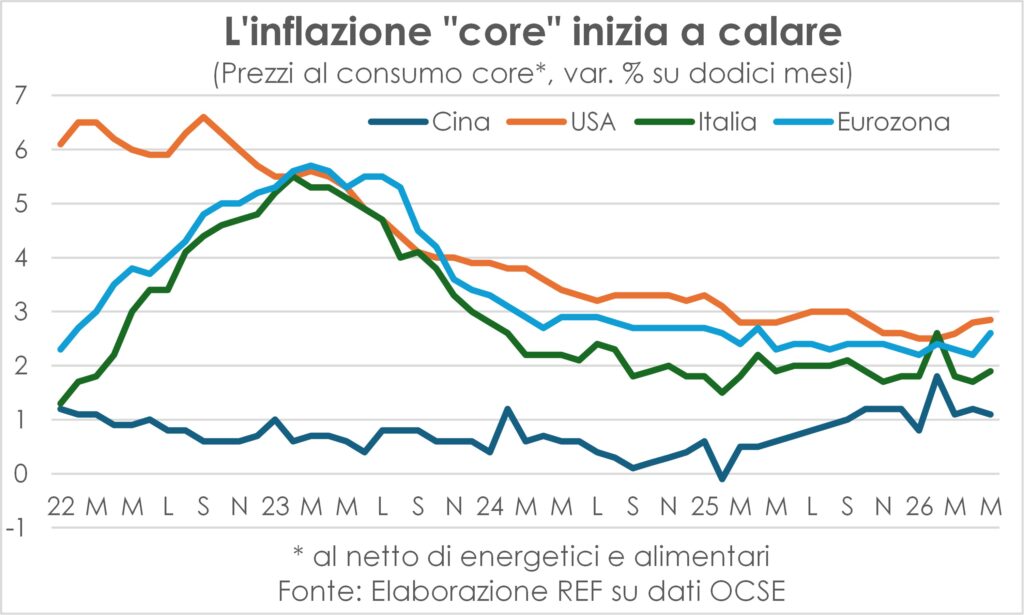

În primul rând, datele din iunie indică începutulscăderea temperaturii din prețurile plătite de consumatori (doar atât, în timp ce valurile de căldură africane continuă să lovească Europa). Înzona euro am trecut de la 3,2% în mai la 2,8%; în USA Rezerva Federală din Cleveland prognozează o reducere la 3,9% de la 4,2% (și la 3,7% în iulie, dar este încă o cifră foarte volatilă). UK Acesta a rămas deja stabil în luna mai, în loc să crească așa cum se temea, și se așteaptă să scadă. Japonia, afectată și îndoită de o deflație care a durat aproape jumătate din viața unui om (a început la începutul anilor '90 ai secolului trecut), a crescut în mai de la 1,4% la 1,5%, dar cea super-core a scăzut de la 1,9% la 1,8%. În China, o altă țară cu o ușoară urmă de deflație, a scăzut la 1% în iunie, de la 1,2% în mai, iar indicele central în sine a marcat +1%.

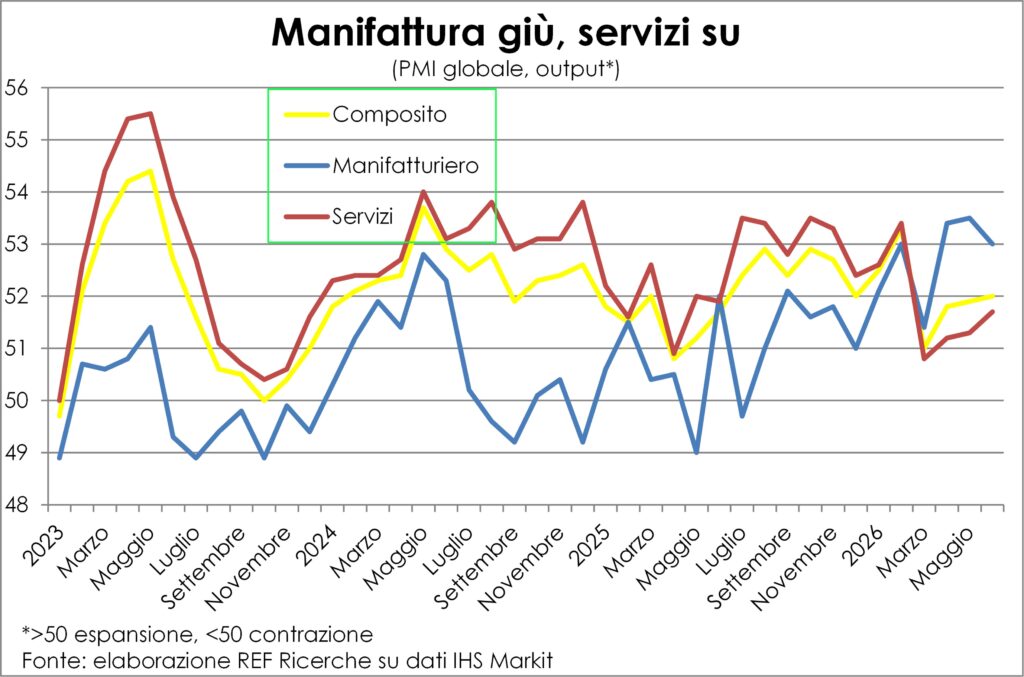

Chiar componenta de preț a sondajului PMI Aceasta indică o încetinire accentuată (ceea ce nu înseamnă o inversare a tendinței, cel puțin nu încă) a creșterilor atât ale prețurilor plătite pentru inputuri, cât și ale prețurilor primite pentru producție, în sectorul industriei prelucrătoare și al serviciilor combinate, precum și în cele două sectoare luate separat.

Dar cum se face că s-a terminat deja mult temuta nouă creștere inflaționistă, care i-a obligat pe bancherii centrali, afectați de intervenția târzie din 2022, să se grăbească să abordeze preventiv situația, cu vorbe și fapte? Și asta a fost tot? Ce s-a întâmplat și ce se va întâmpla?

Parabola uleiului

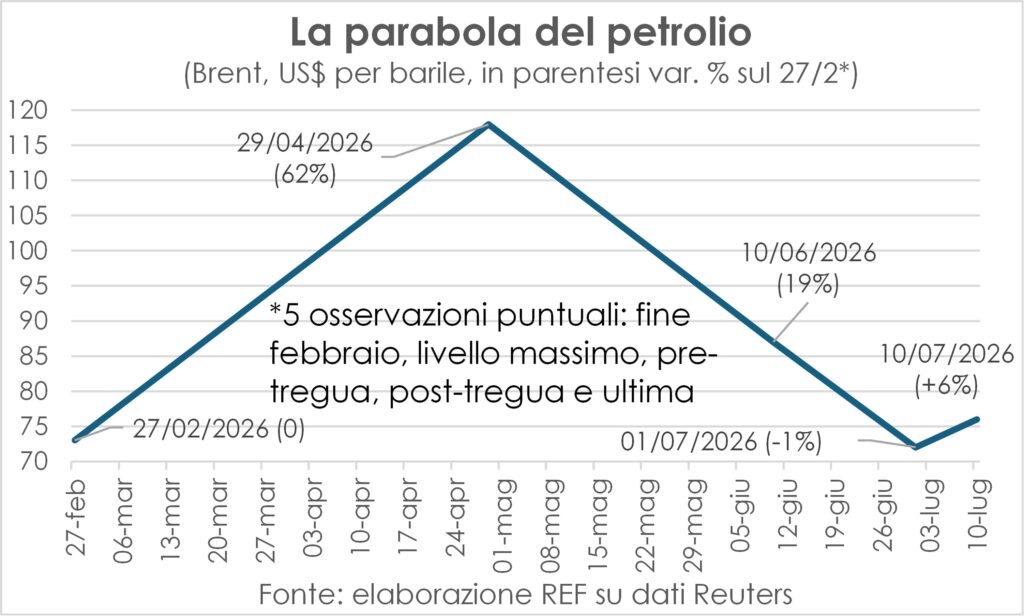

Cu siguranță, printre motivele valului inflaționist avortat se numără și scurtitatea șocului energetic de război, care a început la sfârșitul lunii februarie și s-a încheiat în a doua jumătate a lunii iunie, odată cu semnarea memorandumului de înțelegere, a armistițiului și a redeschiderii Strâmtorii. Astfel, prețurile petrolului și ale derivatelor sale, care crescuseră vertiginos, au revenit la nivelul de până pe 29 februarie, completând o parabolă aproape perfectă, doar pentru a crește apoi cu 6%, când cele două părți beligerante au început din nou să facă schimb de amabilități balistice. Dar un plus de 6% este evident mai mic decât cel de +62% atins pe 29 aprilie și este departe de N% care s-ar fi atins dacă petrolul ar fi crescut vertiginos. Peste 200 de dolari pe care mulți o consideraseră o consecință sigură a celui de-al treilea război din Golf. Cu toate acestea, creșterea de 6% nu poate fi clasificată drept un șoc.

Concizia a însemnat că aproape că nu a existat timp pentru a obține mecanismul complex al efectelor de runda a doua, care ajung să implice salariile într-o spirală vicioasă, o spirală pe care bancherii centrali își propun întotdeauna să o a întrerupe și a adormi, deși nu sunt animați de scopuri malefice precum contele unchi.

Deja, salariileEu sunt primul motor mobil a oricărui proces inflaționist real. Nu că ar fi singurul. Și în distribuția veniturilor, rezultatul brut din exploatare Are o pondere semnificativă, dar de obicei nu crește prețurile decât dacă cazuri excepționale, adică, a întrebare foarte, foarte puternică și lipsă extremă de aprovizionare imediată; altfel, companiile tind să ajusteze producția în sus pentru a câștiga sau cel puțin a menține cota de piață, de exemplu păstrează clienții care nu vor să plătească mai mult pentru produse, deoarece ar fi capabili să apeleze la un concurent.

Reducerea salariilor și incertitudinea rampantă

În contextul actual, nici salariile nu se mișcă prea mult, nici cererea nu este extraordinar de activă; dimpotrivă, Salariile își continuă lunga încetinire și întrebarea rămâne intimidată de incertitudine enormă declanșată de „farse” Domnul Trump (în sensul adevărat, deoarece seamănă cu bunii manzonieni în felul său de a fi), precum și dificultățile pe care le întâmpină consumatorii în a face față pierderii puterii de cumpărare cauzate de factura mai mare la energie. Nu este o coincidență faptul că farsele și facturile sale le-au trimis încredere.

Marile diferențe față de sezonul 2021-22

Pe scurt, condițiile actuale sunt foarte diferite de cele din 2021-22, când blocaje în aprovizionare, combinată cu o întrebare finală cu adevărat vorace și o piața muncii pentru vânzători, au făcut ambele extinde marjele de profit ambele declanșează creșteri salariale compensatorii.

Prin urmare, guvernatorul Băncii Italiei s-a descurcat mai mult decât bine, Fabio Panetta, să țină minte aceste mari diferențe („Aceasta nu este o reluare a anului 2022”, a declarat el în discursul său de la Frankfurt pe 7 iulie), pentru a evita ca BCE să facă greșeala de a majora din nou ratele dobânzii; deși aceeași experiență a retrezit pregătire pentru afaceri în ajustarea listelor de prețuri la costuri mai mari, o disponibilitate pe care fază foarte lungă de mare moderare a prețurilor și costurilor o amorțise (Panetta a subliniat bine acest lucru).

Forțele care pot împinge prețurile în jos

Totuși, există loc pentru un oarecare optimism. Dacă cei doi concurenți, SUA și Iranul, ar înceta să se joace cu armele (un mare „dacă”, având în vedere psihicul macho al ambilor), inflația ar putea... coboară mult mai repede decât se aștepta. Nu numai datorită redresării prețurilor materiilor prime energetice și derivatelor acestora, ci și datorită derulați înapoi efectele pe care șocul războiului l-a avut asupra companiilor producătoare și asupra celor care furnizează servicii de consum, în special călătorii și turism.

Vom vorbi despre derulare înapoi mai târziu. Aici subliniem că stocurile acumulate în producție pentru a evita să rămână fără inputuri (ca în 2021-22), acestea riscă să fie excesive și vor trebui eliminate; în sondajele PMI citim că firmele au început să reducă achizițiile pentru goliți depoziteleși în curând vor trebui să promoveze vânzările cu reduceri. reduceri că și întreprinderile terțiare din sectoarele turismului și ospitalității vor începe să facă pentru a reduce daunele aduse sezonului turistic și umple avioanele și hotelurileAdăugând la aceste reduceri și reducerea prețurilor la energie, în lunile următoare am putea asista la o scădere a prețurilor de consum, nu doar la o încetinire.

Între stele și grajduri

Tot ce urca sus trebuie sa si coboare, a spus faimoasa expresie a lui Isaac Newton, iar englezii din secolul al XIX-lea au transformat-o într-o zicală care transfera legea gravitației din lumea fizicii în cea a destinului și evenimentelor umane (sau, în versiunea lui Bertoldo, „Cine aruncă o piatră sus, se va întoarce și-și va lovi propriul cap”). În economie Nu funcționează chiar așa, așa cum o demonstrează creșterea bunăstării în întreaga umanitate în ultimele două secole și jumătate (în ciuda unor inegalități foarte mari și a unor fluctuații enorme). Cu toate acestea, uneori funcționează exact așa, chiar și invers, adică ce coboară trebuie să se întoarcăCeea ce trăim este una dintre acele ocazii rare.

Șocul energetic de război, de fapt, a trimis la stele activitatea de producție și în grajduri activități de servicii. Având în vedere natura diferită a produselor celor două, deoarece într-una există o separare temporală între cerere și ofertă, iar în cealaltă trebuie să existe aproape întotdeauna o coincidență, companiile industriale au putut activa cererea și producția pentru depozit, pentru a evita să ne aflăm în situația trăită acum doar cinci ani, de penurie de materii prime și produse semifabricate și costuri și întârzieri în livrări. Doar că această strategie de doar în cazul în El însuși a cauzat blocajele de aprovizionare și creșterile de prețuri care trebuiau evitate și s-a dovedit a fi defectuos pentru exces de previziune.

Derularea înapoi a început

De fapt, redeschiderea destul de rapidă a Strâmtorii Hormuz (presupunând că noile ciocniri sunt temporare) anulează acest efort și acum... stocuri acumulate riscul dovedindu-se excesiv, astfel încât multe companii, conform sondajelor PMI, au început să reduce achizițiile Pentru a elimina excesele, deplasând cererea și oferta în direcția opusă. Pe măsură ce reducerea stocurilor se extinde, industria prelucrătoare la nivel mondial va înregistra scăderi ale comenzilor și producției, reflectând ceea ce s-a întâmplat între martie și mai și, într-o oarecare măsură, iunie.

Dimpotrivă, serviciile au avut de suferit Impactul imediat al creșterii costurilor de transport asupra cererii consumatorilor (prețurile combustibilului pentru avioane au fluctuat de două ori mai mult decât cele ale țițeiului) și asupra transporturilor în general, penalizând astfel afacerile acestora. Acum, situația își va reveni, simetric.

Rotație între țări

Împreună cu și, în multe privințe, ca o consecință a inversării efectelor asupra sectoarelor „șoc de trei luni”, rotația între țări are loc și va prinde contur. În funcție de contextul mai mare dependență din străinătate pentru surse primare de energie și cea mai mare adâncime turismul economiilor lor respective.

Desigur, Europa și în specialzona euro, posedă ambele caracteristici. Așa a fost lovit atât pe partea ofertei, cu creșterea bruscă a costurilor și riscul raționalizării energiei – apropo, timp de săptămâni, dacă nu chiar luni întregi, au fost publicate analize despre acest risc și despre distrugerea necesarului de energie pentru a face față unei vare și poate unei toamne cu puține rezerve de petrol și gaze, precum și de produse derivate: acum o tăcere mormântală s-a așternut asupra ambelor –, atât pe partea cererii, interne și externe. interna, deoarece familiile și întreprinderile, strivite între nicovala incertitudinii și ciocanul creșterilor de prețuri, și-au moderat cu prudență cheltuielile. estera, deoarece tarifele aeriene pe rutele lungi deveniseră prea mari pentru un segment foarte aglomerat de turiști asiatici care aspiră să cunoască mult mai mult Bătrânul Continent decât își doresc să viziteze Noul, deja atât de asemănător cu orașele foarte moderne pe care le locuiesc și cu care sunt obișnuiți.

Dimpotrivă, pedeapsa pentru USA a existat una pentru cererea internă (consumatorii au trebuit să-și recalibreze cheltuielile în funcție de prețurile ridicate la energie), dar nu ca țară, care a înregistrat de fapt condiții comerciale îmbunătățite, fiind un exportator net de petrol și gaze. Nu a existat cerere externă, din motivul menționat mai sus și beneficiind efectiv de intrările de fani la Cupa Mondială de fotbalCu toate acestea, gigantul cu stele a crescut într-un ritm constant în ultimele trei trimestre. ritm mai lent din 2022 (+1,3% în medie anualizată), iar epicentrul încetinirii se află în consum (+1,5%), în timp ce Investiții legate de inteligența artificială (instalații și utilaje +12,2% și active necorporale +8,5%); pe de altă parte, așa cum s-a subliniat în cel mai recent Lancette, crearea de locuri de munca În aprilie și mai a fost „dopat” prin revizuirea coeficienților de sezonalitate, în timp ce salariile reale au scăzut.

SiEuropeÎn general, economiile primul continent după dimensiunea demografică (60,2% din totalul mondial) și dimensiunea economică (45,6%) ei câștigă de la rebobinare și rotație, deoarece depind de energia importată și pentru că sunt foarte productive, dar sunt și în această adevărat centru de bunuri necesare revoluției IAMai mult, distanțele interne sunt de așa natură încât reducerea tarifelor aeriene va da un nou impuls călătoriilor intracontinentale, pe lângă cele intercontinentale deja menționate mai sus.

Dacă ne uităm la cele trei economii asiatice majore, observăm o pierdere de ritm în India (încă ridicată), o accelerare în Japonia și o vivacitate mai mare a Chinei. motorul convoiului mondial el este în acel trio.

Ratele cresc, în spațiu și timp

În iunie, în decurs de câteva zile, au avut loc două mari veștipe de o parte, o primul acord, oricât de fragilă și pusă sub semnul întrebării astăzi, privind redeschiderea Strâmtorii Hormuz, un acord care a fost urmat de o reducere bruscă a prețului țițeiului, doar parțial anulată acum; pe de altă parte, prima reuniune a Fed sub noua președinție a Kevin Warsh, fără a se înregistra progrese în ceea ce privește nivelul ratei dobânzii cheie, dar cu o reafirmare fermă a luptei împotriva inflației.

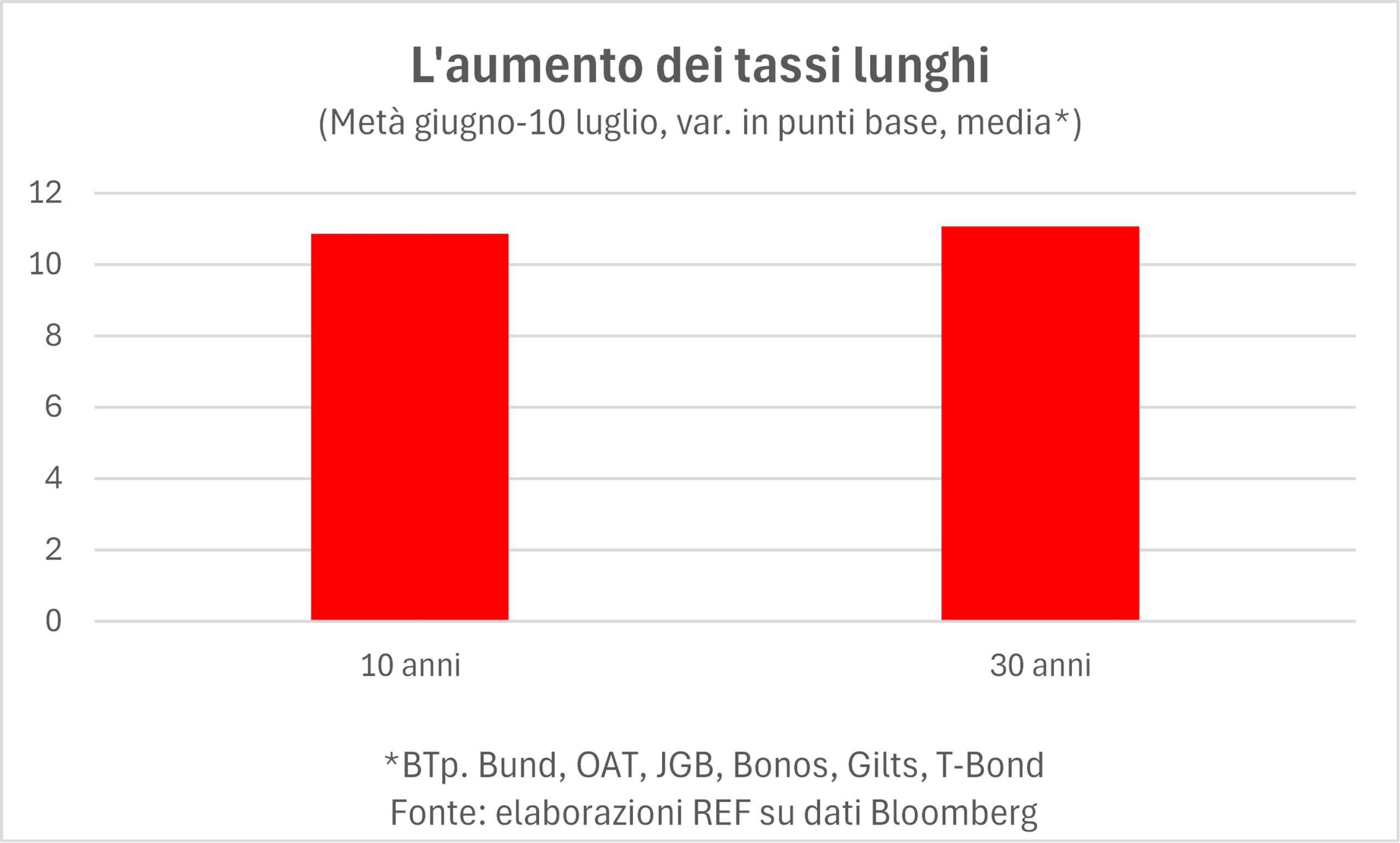

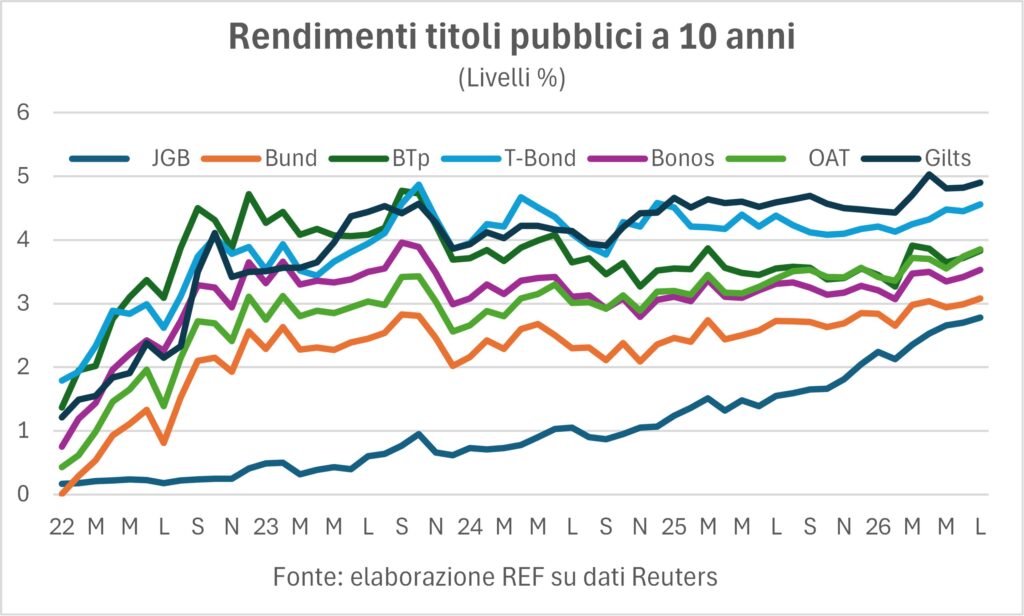

Prima noutate trebuia să susțină porumbei: inflație mai mică = rate mai mici. A doua a fost interpretată de piețe ca o probabilitate mai mare de creșterea ratei, având în vedere că suntem departe de faimoasa țintă de 2%. Așadar, ce s-a întâmplat cu ratele dobânzilor de la mijlocul lunii iunie până astăzi? Să ne uităm la cele șapte piețe majore de obligațiuni din Occident (Japonia fiind „Occidentul de onoare” și, în orice caz, „căutarea estului prin vest” ne aduce în Japonia...): obligațiuni de trezorerie, titluri de stat Bund, titluri de stat Gilt, BTp, OAT-uri, Bonos și JGB-uri. Ce s-a întâmplat a fost că anxietățile șoimilor au prevalat speranțele porumbeilor: randamentele au crescut, deși ușor, peste tot și, ceea ce este mai îngrijorător, au crescut pe termene limită mai lungi (30 de ani) randamente pe până la 10 ani.

Este întotdeauna dificil să examinezi cu atenție motivațiile pieței; dacă este adevărat că dorințele optimiste ale multor membri ai FOMC – organismul Fed care ia decizii de politică monetară – nu ar fi trebuit, în sine, să influențeze perspectivele ratelor dobânzilor pe alte piețe, atunci ar trebui să existe și alte motivații pentru creșterile ratelor dobânzilor care se extind în spațiu și timpAm ilustrat aceste motive de mai multe ori în trecut: nevoia de investiții, publice și private. Randamentele obligațiunilor guvernamentale reflectă faptul că investițiile necesare pentru diverse tranziții – digitale și de mediu – afectează puternic sectorul public, ca să nu mai vorbim de costurile pentru DifesaÎnsă nevoile de investiții ale sectorului privat nu sunt mai puțin importante.AI, spre deosebire de alte revoluții industriale, are nevoie, înainte de a fi pusă în practică, cheltuieli uriașe pe contul de capital, aici și acum. Este un pic ca și cum, pentru a reveni la prima revoluție industrială, ar fi fost mai întâi necesar să se fabrice milioane și milioane de motoare cu aburi, apoi să se distribuie, în spațiu și timp, astfel încât cei care le-au primit să poată beneficia de creșterea productivității.

Așa cum s-a menționat, aceste nevoi de investiții au fost evident de ceva vremeDe ce, se pare, au ajuns acestea să afecteze mai mult randamentele decât înainte? Există întotdeauna un moment – imprevizibil – când piața „își dă seama” că un factor – precum finanțarea necesară pentru investiții uriașe – trebuie luat în serios și acționează în consecință.

L "inflația de bază (excluzând alimentele și energia) rămâne destul de stabilă, la fel și așteptările inflaționiste (așa cum reiese din diferența dintre randamentele obligațiunilor indexate și neindexate), care crescuseră la izbucnirea războiului, au scăzut ulterior față de aceste niveluri. Problema constă în faptul că creșterile ratelor nominale sunt transmise trăiește pe rate realeÎn Italia și Franța, acestea depășesc 2%, ceea ce cu siguranță nu ajută o creștere care rămâne la „punctul zero”.

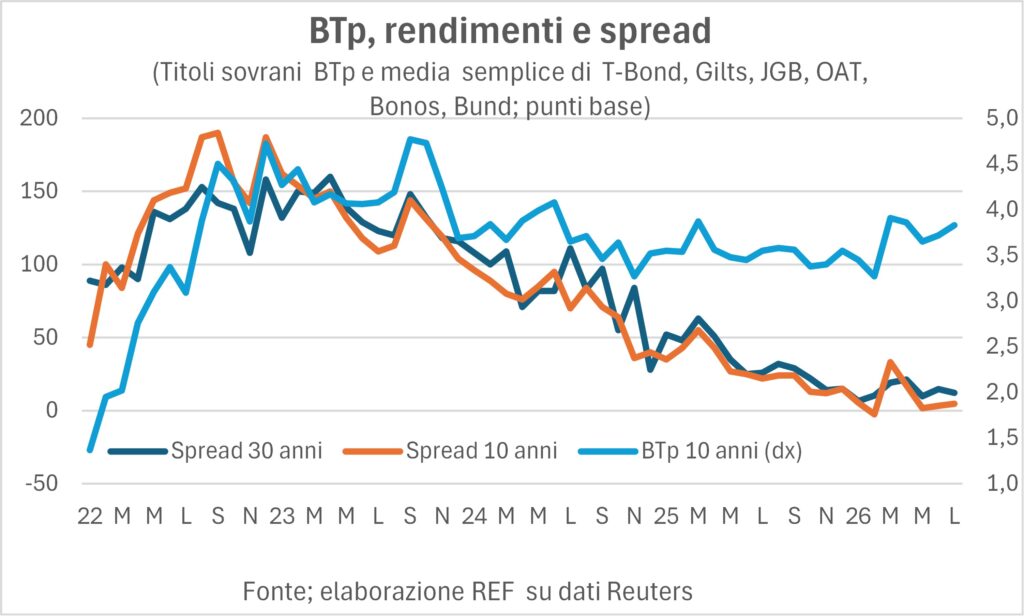

Așa cum se întâmplă în perioadele de creștere a ratelor dobânzilor, Spread-ul BTP Aceștia suferă de pe urma ei, chiar dacă rămân aproape de nivelurile record atinse în februarie, chiar înainte de atacul americano-israelian asupra Iranului.

Dolarul se întărește

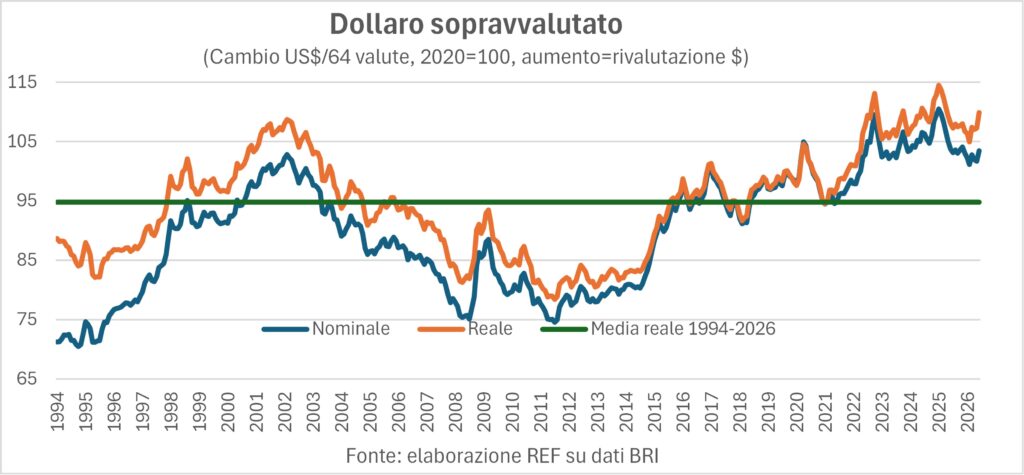

La Moneda americană este agitată din factori ciclici și structurali. Uneori predomină unul, alteori celălalt. Din punct de vedere structural, dolarul este supraevaluatCursul său de schimb efectiv, atât nominal, cât și real, este semnificativ mai mare decât media pe termen lung (vezi graficul), iar această apreciere subminează competitivitatea produselor „Made in USA” și încurajează importurile. Consecințele? deficit comercial American continuă la niveluri ridicate, în ciuda tarifelor vamale, și poziție externă netă (active minus pasive) al Statelor Unite este înfricoșător de negativ, la 73% din PIB (pentru comparație, în Italia este în mare parte pozitiv).

Însă, odată cu fiecare fluctuație a factorilor economici, greutatea factorilor fundamentali se ușurează: a fost suficient ca noul președinte al Fed să reitereze convingerea că „inflația nu va trece” pentru ca piețele să se convingă că ratele dobânzilor cheie vor crește și vor conduce dolarul spre întărire, pe baza unei creșteri prospective a diferențialului de dobândă dintre SUA și restul lumii. Aceasta Reacția a fost mult mai amplă pentru că, după cum știm, Kevin Warsh fusese numit de Trump cu un mandat – nu exprimat în șoaptă – de a reduce ratele.

Celălalt fapt important pe piețele valutare este slăbiciune persistentă a yenuluiÎn trecut, am subliniat cum devalorizarea monedei japoneze a infirmat categoric o corelație strânsă cu spread-ul dintre randamentele obligațiunilor americane (T-Bond) și cele japoneze (JGB). Atunci când acest spread s-a mărit, a fost mai profitabil să se investească în America, iar exodul de capital a slăbit yenul. Însă, în ultimul an, s-a întâmplat contrariul. creștere bruscă a ratelor japoneze a redus semnificativ diferențialul și, în ciuda acestui fapt, yenul s-a devalorizat (față de dolar) la niveluri nemaiîntâlnite în ultimii patruzeci de ani. Cauzele? S-ar putea argumenta că, chiar dacă diferențialul s-a redus, pentru capitalul japonez acesta continuă să fie este convenabil să investești în obligațiuni de trezorerieDar principalul motiv pare a fi altul. A reluat efectua comerțul, adică împrumutarea în moneda cu rate ale dobânzii mici pentru a investi în cea cu rate ale dobânzii mari. Este adevărat că comoditate del efectua comerțul s-a contractat, însă multe fonduri de investiții au reînceput să se împrumute în yeni pentru a cumpăra dolari cu randament mai mare. efectua comerțul Nu este o procedură de nișă: acoperă o mare parte din rulajul de pe piața valutară.

Piața bursieră între războaie și bule bursiere

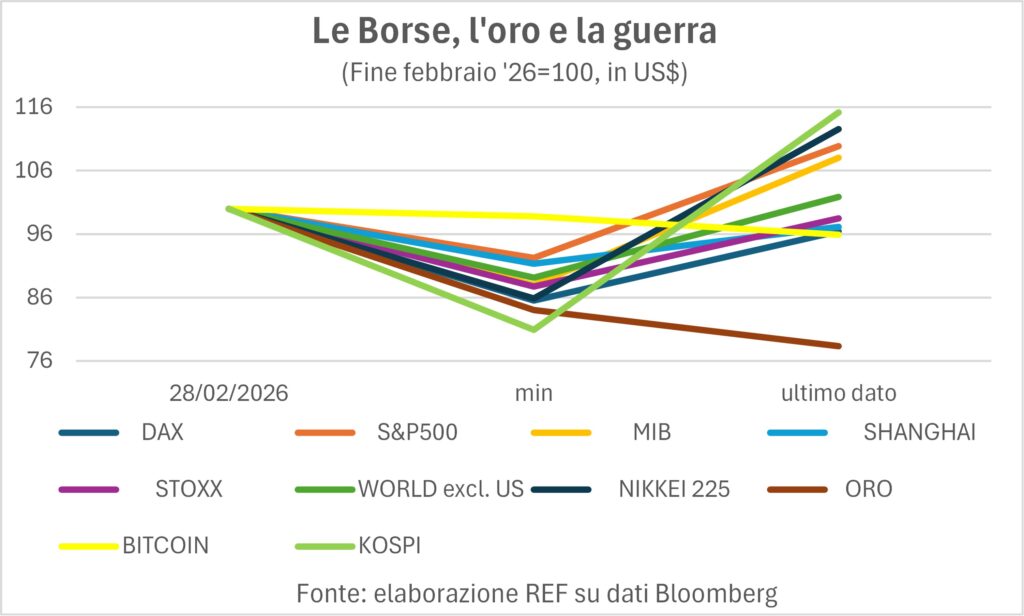

După incidentul de la sfârșitul lunii februarie, pieţele de valori (plus un refugiu sigur precumaur și o „cutie de culoare bună care se scurge” precum Bitcoin) au fost, pe bună dreptate, speriați, iar toată lumea a scăzut, Bitcoin scăzând cu 1% la cel mai scăzut nivel, în timp ce Kospi din Coreea de Sud a scăzut cu 20%. Și astăzi?

Comparativ cu nivelul inițial, împărțim nouă activități desenată în grafic între cele care rămân sub nivelul inițial și cele care l-au depășit mai mult sau mai puțin abundent. Datele arată efectul combinat al prețurilor și al cursurilor de schimb: toți indicii au fost tradus în dolariDe departe,ultimul loc merge la metalul galben, care probabil contribuie la creșterea puternică din ultimele optsprezece luni. Sub cifra de dinainte de război se află și – dar cu reduceri modeste, de la -1 la -4% – DAX germană, cel Bitcoin și indicele bursa chineză (SHCOMP.IND). Să trecem la conducerea plutonului: in primul rand este legendarul KOSPI, urmat de Nikkei225, da S & P500, de la noi Eb și din indicele MSCIlume, excluzând SUA„. Deci, ce ne spune „înțelepciunea mulțimilor”? Ne spune că Războiul din Golf nu a afectat prea mult încrederea și speranțelePiețele continuă să ridice din umeri în fața războaielor și a bulelor bursiere. salutări...