SAGI SI RECUPERAREA – „Un lucru ciudat despre sac este că ori de câte ori cineva cumpără, cineva vinde și ambele se cred deștepți”, a scris un autor al secolului trecut, William Feather. În acel moment, azi este inteligent să cumperi acțiuni, cu viruși care zboară, economiile încetinind și riscurile geopolitice adunându-se?

Bine, da, acesta este raspunsul. Adevărat, există riscuri, dar este un risc, de asemenea, nu vă asumați riscuri. Deci, să facem un bilanț al diferitelor variabile, începând cueconomie reală, asta e de la Covid!

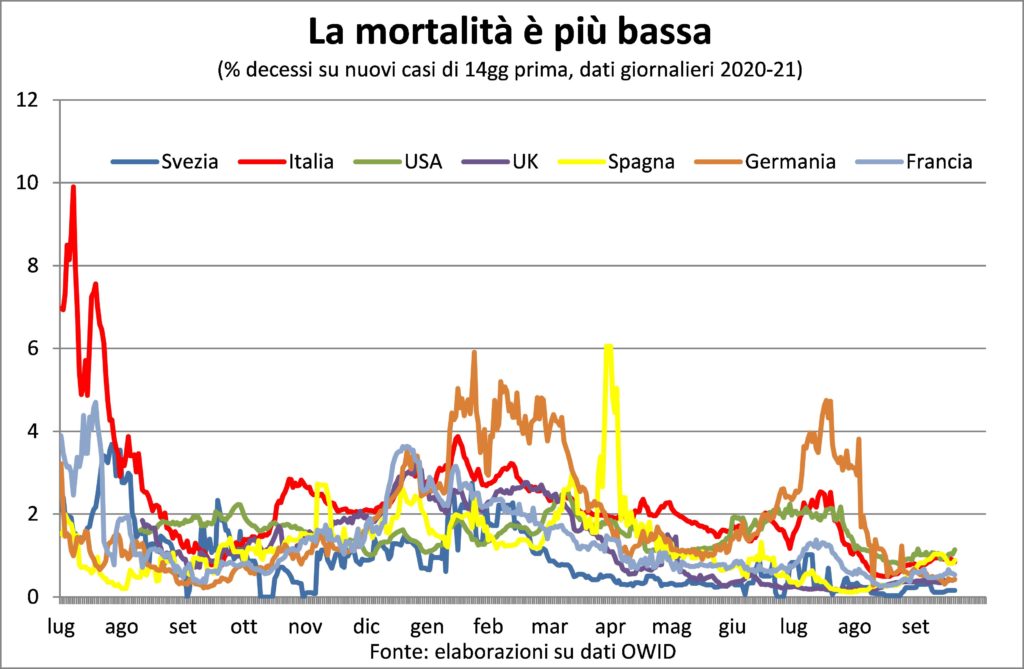

Privind la pădure mai mult decât la copaci, se poate spune asta răspândirea virusului este în reflux: restricțiile și vaccinările conțin infecțiile. Mai mult, vaccinurile au redus mortalitatea, spitalizările și consecințele de durată (Covid lung). Pentru toate acestea vaccinarea obligatorie este o etapă obligatorie.b

Il redresarea activității și a cererii este mai mult decât o revenire: chiar dacă varianta Delta a venit, oaspete nedorit, să împiedice refacerea, impulsul de bază se dovedește a fi mai puternic decât se aștepta. În Italia, de exemplu, vom reveni la nivelurile de la sfârșitul anului 2019 la jumătatea lui 2022, cu un an înainte de termen.

De unde această forță? În plus față de investiții, consum. Acestea din urmă nu sunt de obicei considerate o componentă autonomă, ci celeeconomii în exces acumulat în trecut face ca tendința spre consum să crească astăzi.

Sprijin de venit de la politici iluminate a dus la creșteri substanțiale ale venitului disponibil. Cu toate acestea, consumul a stagnat, frânat de prudență și imposibilitatea fizică de a consuma multe tipuri de servicii. Azi am'mici comorieconomiile forțate vor fi destinate cheltuielilor de serviciu, iar multiplicatorii majori vor menține impulsul economiilor pentru o lungă perioadă de timp.

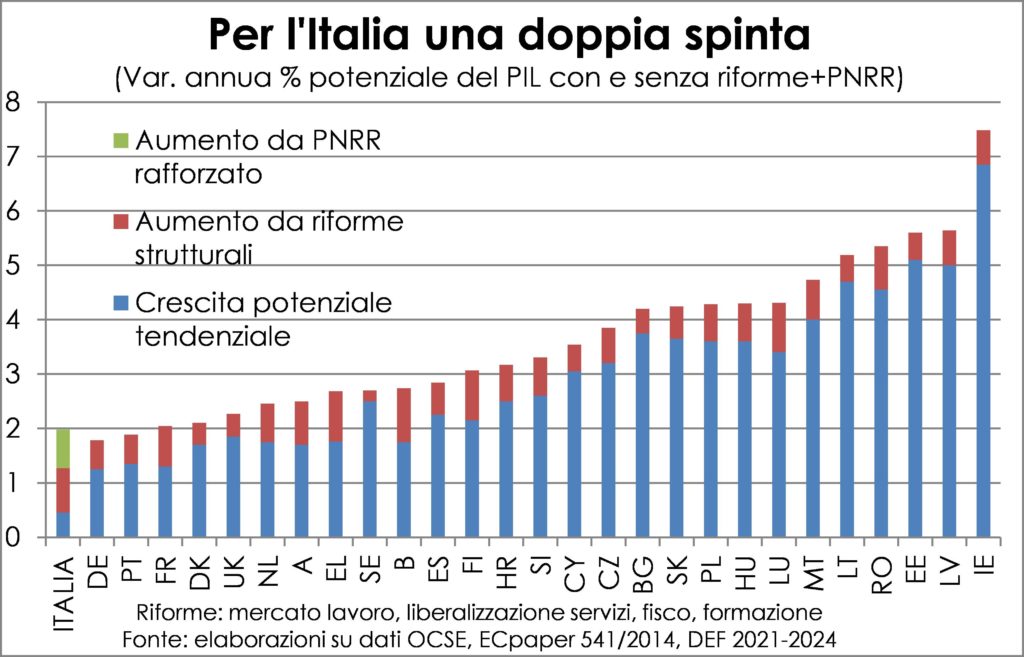

Acest lucru este valabil mai ales pentru Italia dacă – și este un mare „dacă” – fondurile PNRR va duce, de asemenea, la o creștere a veniturilor potențiale. Creșterea PIB-ului Italiei în următorii câțiva ani ar putea crește la ritmul altor țări europene.

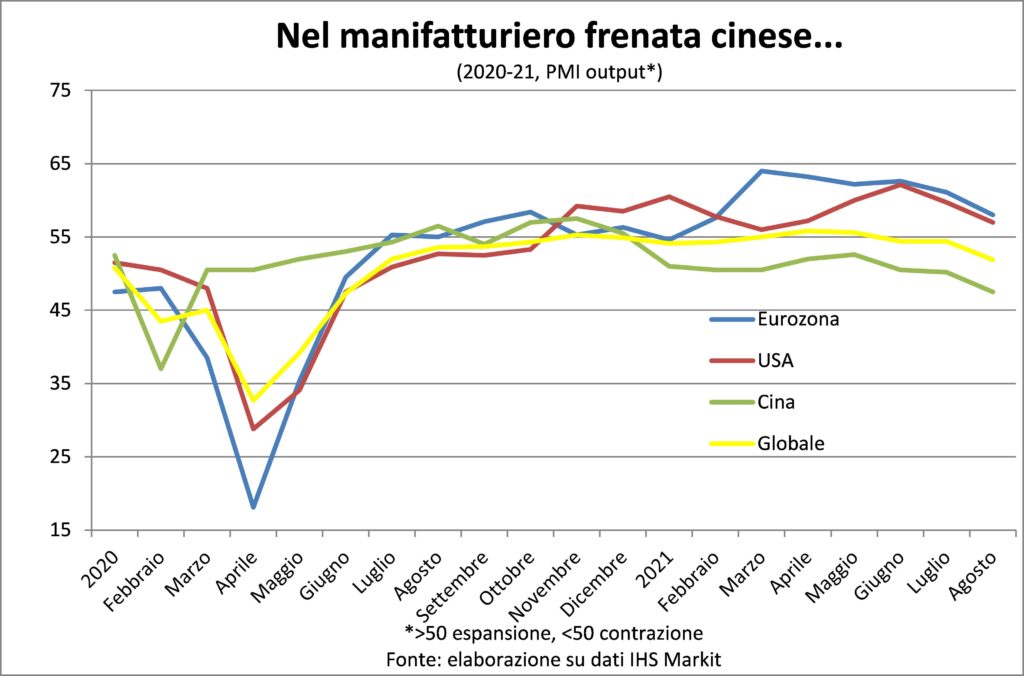

O întrebare interesantă se învârte în jurul unui „oaspete de piatră”: China. Celebrul citat al lui Napoleon – „Când China se va trezi, lumea va tremura” – își găsește un oarecare ecou în evenimentele din ultimele decenii. China încetinește mult mai mult decât se aștepta. De ce? Virusul are ceva de-a face cu el din nou și voința de fier să-l țină la distanță. Dar mai sunt.

De când China a îmbrățișat piața, aceasta a devenit prima economie din lume, și nu numai datorită costurilor reduse cu forța de muncă: astăzi China trimite a hoinar pe Marte și bate America în numărul de brevete și va lansa în scurt timp cea mai mare turbină eoliană văzută vreodată.

Această explozie de creștere a purtat cu ea multe inegalități: coeficientul Gini îl plasează printre cele mai inegale țări din lume. Partea unică, în persoana lui Xi Jinping, trebuie să fi realizat că ceva nu era în regulă cu privire la idealurile nobile ale socialismului. Deci a început un revers sau a nou salt înainte: „Common Prosperity” urmărește reducerea inegalităților, punând în lesă diverse sectoare și diverse companii mari. Și iată întrebarea: vor încetini toate acestea creșterea în ceea ce este încă motorul principal al expansiunii globale?

Și aici, însă, apare optimismul. Președintele Xi nu va dori să-l omoare gâscă care depune ouă de aur. La politica economică chineză păstrați multe săgeți la arc, în cazul în care aveți nevoie de suporturi suplimentare. Și în provincia Zhejiang, cu 65 de milioane de locuitori (cum ar fi Franța), tocmai au lansat planul cincinal care se bazează pe o răspândirea capitalismului (proprietate) între angajați și țărani. Un capitalism în sos chinezesc, alcătuit dintr-o mai mare participare, mai multa concurenta și reglementări stricte de evitat fiecare formă de exploatare (chiar și a consumatorilor/economizorilor nebănuiți).

Ceva similar se întâmplă pe această parte a Marelui Zid. Democrațiile occidentale vizează o creștere mai favorabilă incluziunii. SUA o fac cu reforma fiscală care crește progresivitatea. UE o face, deocamdată cu NgEU. Chiar și Marea Britanie conservatoare o face, care a crescut taxele pentru a finanța cheltuielile pentru sănătate.

În general, creșterea incluzivă presupune și marje de profit mai mici, dar poate duce la creștere mai puternică și mai robustă (înclinație mai mare de a cheltui la venituri mici. Și apoi, în ultimele luni de creștere a prețurilor, chiar și bursele au suflat pânzele redresării, prin costul mai scăzut al capitalului, bogăția mai mare a gospodăriilor și încrederea larg răspândită.

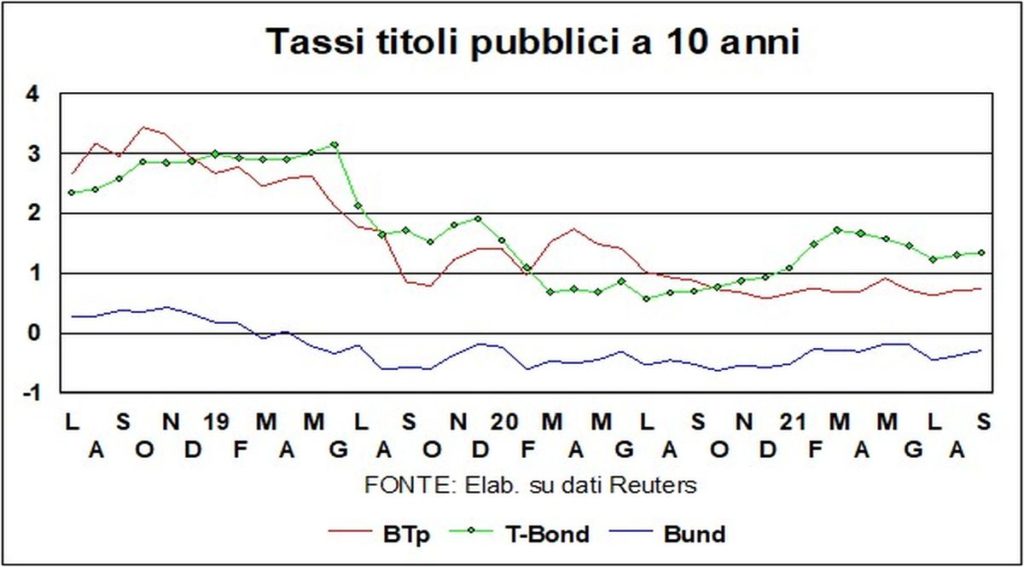

RATE ȘI VALUTE – Ratele și ratele de schimb valutar puțin modificate. Unele dovezi ale unei creșteri pentru Bund-uri, dar spread-ul cu BTP-urile este întotdeauna în jurul valorii de 100.

Piețele cred în asigurările celor mari Băncile centrale, care nu au intenția de a crește ratele. Încetinirea economiei reale din varianta Deltă ajută în acest sens, liniștind deciziile de menține o atitudine de politică monetară expansivă. Și asta în ciuda creșterii puternice a prețurilor de consum.

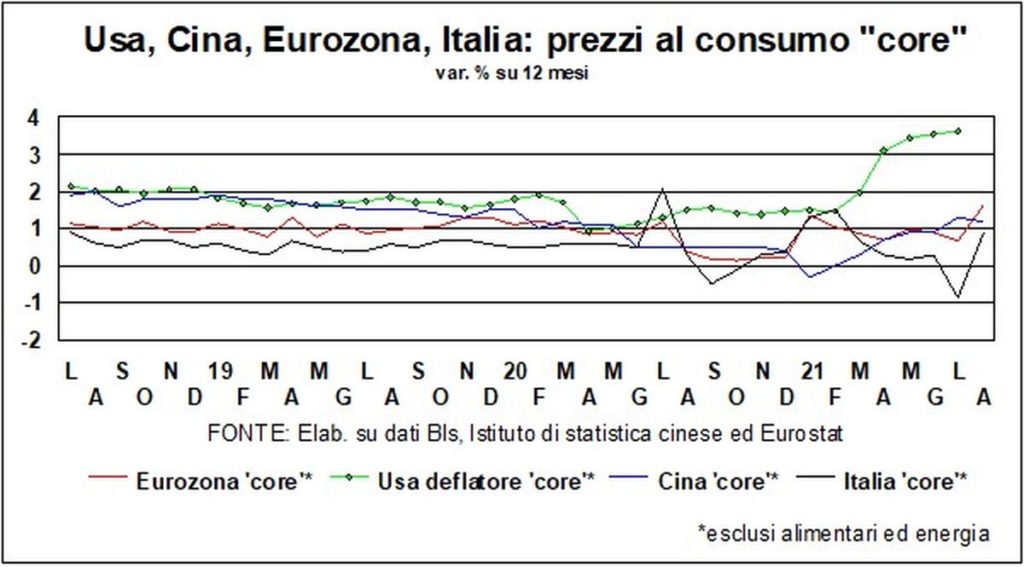

Esenţială în gândirea autorităţilor monetare este convingerea că tensiunile de preț nu sunt destinate să dureze. Desigur, există și cei care sunt îngrijorați și văd hidra de inflație crescând măcar unele dintre cele șapte capete. Dar inelele de antrenare lipsesc. De exemplu, în zona euro, costurile orare cu forța de muncă din ultimul trimestru sunt la același nivel ca în al doilea trimestru al anului 2020 (nadir-ul recesiunii), și același lucru se poate spune și despre costurile unitare cu forța de muncă din America (cu ajutorul , în acest caz, de productivitate).

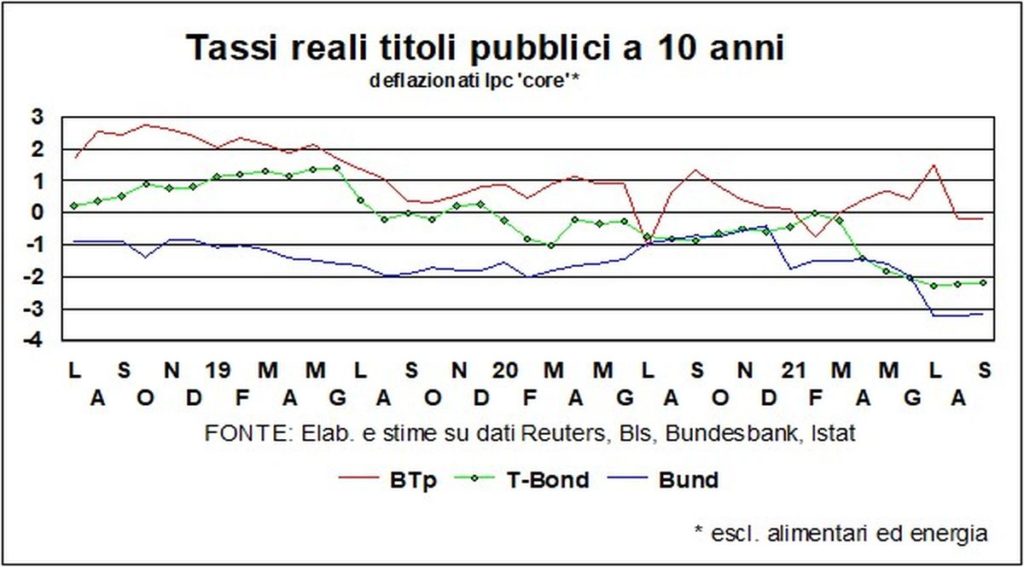

Presiunile prețurilor mă împing în jos rate reale, care sunt și negative pentru BTP-urile noastre. În afară de creșterile și coborâșurile inflației, nivelul ratelor nu reprezintă niciun obstacol în calea redresării: ratele reale vor rămâne sub ritmul de creștere al economiilor.

Ratele scăzute ale dobânzilor favorizează prețurile acțiunilor, permițându-vă să reduceți profiturile viitoare la o rată mai mică? Acest lucru ar fi adevărat numai dacă profiturile viitoare ar fi cunoscute cu o certitudine absolută. În lipsa acestei certitudini, rezultatul „reducerii” depinde mult mai mult de nivelul profiturilor viitoare decât de rata de actualizare.

Motivul pentru corecție umbrită de evoluțiile foarte recente ale prețurilor acțiunilor constă în incertitudinea cu privire la continuarea acestor niveluri. În orice caz, cuvântul de folosit este „corecție”, deoarece elementele fundamentale rămân în sprijinul investițiilor în acțiuni.

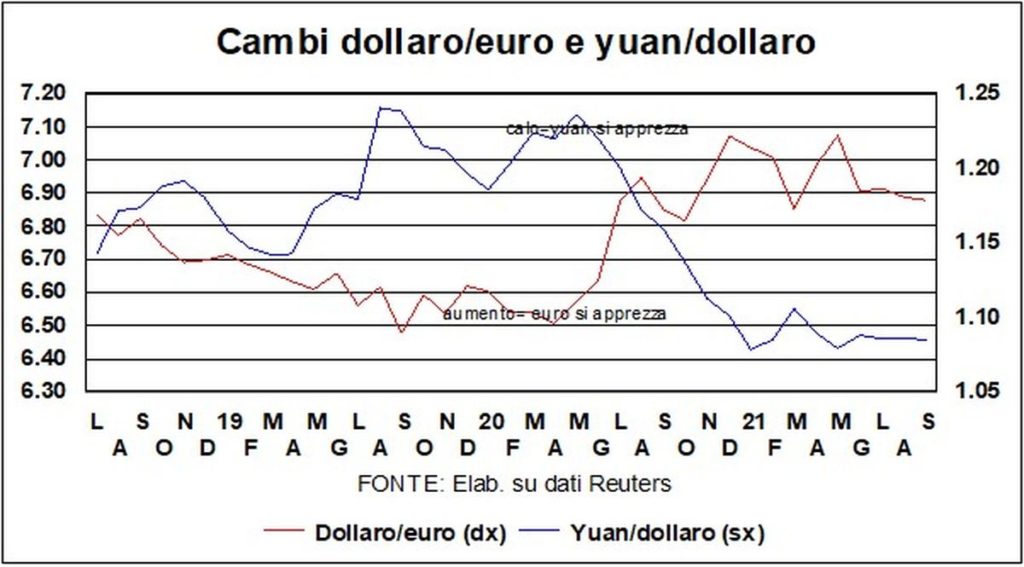

Dolar și Yuan s-au schimbat puțin în ultima lună. Moneda americană are un factor în favoarea – diferenţialul de creştere – şi unul împotriva – „puterea moale” afectată de haosul retragerii afgane. Tras de cei doi factori, el rămâne în continuare ca măgarul lui Buridan.

Același lucru se poate spune și despre monedă chinezească: și aici factorii în favoarea - controlul Covid și ritmuri de creștere satisfăcătoare și în orice caz mângâiați de muniție în revista de politici economice - se îmbină cu cei împotrivă - factorul necunoscut al campaniei pentru „Prosperitate comună” și, în perspectivă , riscul mereu prezent ca clasa de mijloc din ce în ce mai numeroasă să dorească să revendice libertăți civile.

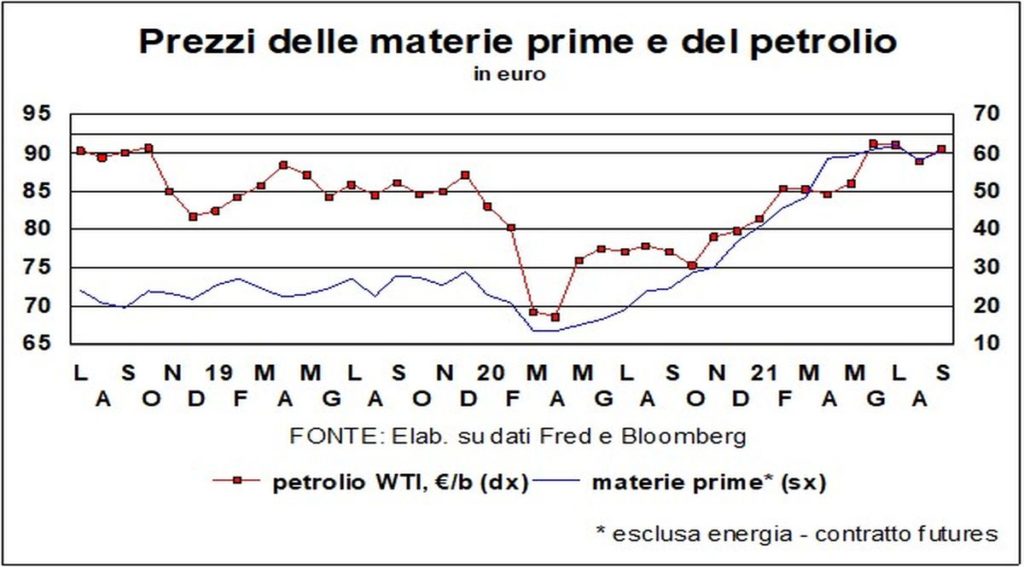

INFLAȚIA - Otrava este în coadă. Astfel, analiza dinamicii prețurilor este plasată în partea de jos a acestora Lancet. Cât de toxicpentru împușcare, creșterea uriașă a costurilor materiilor prime? Toxicul este toxic, dar nu letal. În măsura în care nu declanșează o spirală inflaționistă răuvoitoare, ci o goană benefică pentru creșterea capacității de producție, ceea ce va duce în cele din urmă la scăderea acelorași prețuri.

Dar este adevărat că această creștere merge la erodează puterea de cumpărare a gospodăriilor (de asemenea marjele firmelor, care beneficiază însă de dinamica foarte favorabilă a costurilor cu forța de muncă pe unitatea de produs).

Erodarea puterii de cumpărare a consumatorilor împiedică cheltuielile. Dar acesta nu este singurul motiv guvernele intervin pentru a atenua povara majorării facturilor la energie. O creștere bruscă a costului energiei ar fi antagonizantă pentru gospodării tranziție ecologică, fără de care dezastrul ecologic ar fi inevitabil.

Intervențiile pentru atenuarea acestor creșteri vizează și respectarea obiectivului de a crea o economie verde și favorabilă incluziunii. Incluziv deoarece creșterea costului energiei este regresivă, cântărind mult mai mult această marfă asupra consumului familiilor cu venituri mai mici. Verde pentru că în parte aceste creșteri sunt rezultatul tranziției la energie regenerabilă.

Pe scurt, această creștere a costurilor și prețurilor este toxică, dar nu fatală pentru redresare. Sau nu de natură să pună în mişcare acea spirală preţ-salariu-preţ, care, prin așteptările unei inflații mai mari, ar forța băncile centrale să majoreze brusc ratele și să genereze o nouă recesiune din deleveraging. Pericolul pare foarte îndepărtat. Există zeci de milioane de șomeri, subocupați și șomeri, iar sindicatele nu mai sunt văzute de muncitori ca o pârghie pentru creșterea salariilor.

În cele din urmă, există o hiperconcurență din partea globalizării și a inovației tehnologice care moderează creșterea prețurilor. Prin urmare, chiar și pe frontul inflației există ceva de lăudat traiasca economia in expansiune.