अर्थशास्त्र और वित्त के छात्रों को बताया जाता है कि वित्तीय बाजारों में जादू है जहां बहुत से विषय अन्य विषयों के लिए भारी धनराशि स्थानांतरित करते हैं जिन्हें वे नहीं जानते हैं, भले ही उनका मानना है कि धन के पुनर्भुगतान के लिए उनके पास अमूर्त अधिकार हैं, अगर कुछ भी वापसी से बढ़ता है। अगर हम जादू को भरोसे से बदल दें, तो हम वित्तीय बाजारों के सही कामकाज के लिए अपरिहार्य स्थिति पाते हैं। एक बात निश्चित है कि, जैसा कि हमारे देश के मामले में है, कोई भी मंशा पत्र उस जादू को वापस नहीं ला सकता है जो बाजारों पर भंग हो गया है।

हाल ही में मिशेल फ्रैटियननी द्वारा प्रस्तुत प्रस्ताव (फर्स्टऑनलाइन पर प्रकाशित पिछले अक्टूबर 25) अल्पकालिक सरकारी बांडों को दस-वर्षीय बीटीपी में जबरन परिवर्तन के पक्ष में। प्रस्ताव जो न केवल कुछ समय के लिए अटारी में रखे टूलबॉक्स से पुराने उपकरणों (युद्ध के बाद की अवधि के बाद से कभी भी उपयोग नहीं किया गया) को पुनः प्राप्त करता है, बल्कि 1926 में मुसोलिनी द्वारा लागू किए गए इतालवी सार्वजनिक ऋण के समेकन को भी स्पष्ट रूप से याद करता है, जिसका अनुसरण किया गया था। सत्ता के कई वर्षों के लिए असंभवता ने क्रोधित बचतकर्ताओं के साथ नए सरकारी बंधन स्थापित किए, और "90 कोटा" की उपलब्धि के कारण इतालवी अर्थव्यवस्था की गहरी मंदी भी (जी। कार्ली, जी। 1993, पीपी. 20 -21). यह जादू लंबे समय के लिए भंग हो गया था और इसके साथ अर्थव्यवस्था की वृद्धि हुई थी।

इसलिए यह फिर से गुइडो कार्ली (ब्रूनो विसेंटिनी के एक महान मित्र) और उनके एनिमेटेड चर्चाओं (अस्सी और नब्बे के दशक की शुरुआत में) को अपने दोस्त के साथ उस समय याद करने योग्य है, जब कार्ली, विसेंटिनी के शब्दों को याद करते हैं, "मौखिक कलाकृतियों से हमेशा के लिए छीन लिया गया" वहाँ नेतृत्व किया: सार्वजनिक ऋण के जबरन पुनर्गठन के लिए ”। लेकिन कार्ली ने अपने दोस्त को यह भी याद दिलाया कि "इस प्रकार के संचालन केवल उस शासन में ही संभव हैं, जिसने रोम के केंद्र में लाठी के साथ नरसंहार की अनुमति दी, क्रिस्पी के माध्यम से, एक व्यक्ति के रूप में जियोवानी अमेंडोला के रूप में मूल्यवान" (जी। कार्ली, ऑप. सिट. पृष्ठ 386).

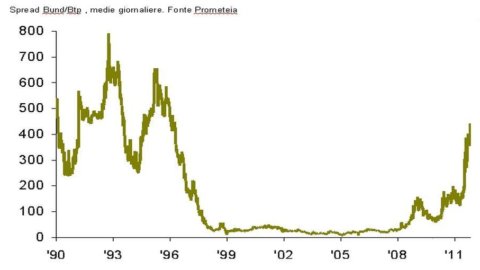

इसलिए मुसोलिनी की तानाशाही के प्रकार की वापसी की परिकल्पना को खारिज कर दिया (क्योंकि तब के विपरीत, यूरो ने लीरा को बदल दिया और ईसीबी ने अंतिम उपाय के ऋणदाता के अपने कार्य में बैंक ऑफ इटली को बदल दिया), कोई पूछ सकता है कि आज की शर्तों को देखते हुए (120% का ऋण/जीडीपी अनुपात; ब्याज दरों का एक स्तर जो लगातार ब्याज व्यय को बढ़ावा देता है; एक स्प्रेड - संलग्न ग्राफ देखें - बंड और बीटीपी के बीच जो प्रतिबिंबित करता है, जैसा कि हमेशा होता है, सम्मान के साथ वित्तीय बाजारों का निर्णय ग्रहण किए गए ऋणों का भुगतान करने की सरकारों की क्षमता के लिए), बाजार मार्ग के प्रतिस्थापन में इतालवी सार्वजनिक ऋण के स्टॉक के प्रबंधन के लिए प्रशासनिक मार्ग (जिसमें समेकन अधिकतम अभिव्यक्ति है) का मार्ग लेना उचित है, जबकि यह ध्यान में रखते हुए कि आज इतालवी सार्वजनिक ऋण प्रतिभूतियों (30 सितंबर 2011 को गणना की गई) का औसत जीवन 7,11 वर्ष है और उसी तिथि पर बीओटी स्टॉक का 8,93% और बीटीपी उसी का 64,73% है; यद्यपि 2012 में भारी मात्रा में उत्सर्जन के साथ, जैसा कि सभी जानते हैं लेकिन इतालवी सरकार नहीं।

हो सकता है कि यूरो से बाहर निकलने की सिफारिश की जाए (सार्वजनिक ऋण के समेकन का अपरिहार्य परिणाम) जैसा कि पॉल क्रुगमैन भी सुझाव देना चाहते हैं (25 अक्टूबर का इंटरनेशनल हेराल्ड ट्रिब्यून), बड़े अमेरिकी वित्त की वापसी की इच्छा का समर्थन करते हुए एक दूसरे के साथ प्रतिस्पर्धा करने वाली कई मुद्राओं के बीच मध्यस्थता के लिए।

किसी भी मामले में, जैसा कि बीआईएस - बैंक फॉर इंटरनेशनल सेटलमेंट्स हमें याद दिलाता है "सिद्धांत रूप में, किसी भी अनिश्चितता को दूर करने के स्पष्ट उद्देश्य के साथ सरकार का हस्तक्षेप तेजी से और निर्णायक होना चाहिए" (बीआईएस, रिपोर्ट 2008. पृष्ठ 161)। लेकिन इन वर्षों के बाद के अनुभवों से पता चलता है कि न तो सबसे महान यूरोपीय सरकारें, और न ही हमारी सरकार, किसी भी अनिश्चितता को दूर करने और बाजारों में जादू लाने के लिए अपने हस्तक्षेपों में त्वरित और निर्णायक रही हैं।

लेकिन Fratianni का प्रस्ताव हमें अपने अतीत को प्रतिबिंबित करने की अनुमति देता है: इस अर्थ में कि हम बहस की गूंज सुनते हैं, हालांकि, ऋण समेकन की किसी भी परिकल्पना को छोड़कर, 1981 में ट्रेजरी और बैंक ऑफ इटली के बीच तलाक से पहले (द्वारा उकसाया गया) एंड्रेटा और सिआम्पी) जिन्होंने केंद्रीय बैंक को नीलामी में ट्रेजरी द्वारा प्रस्तावित प्रतिभूतियों के पूर्ण प्लेसमेंट की गारंटी देने से छूट देकर, सार्वजनिक ऋण के प्रबंधन में विधायी, कार्यकारी और मौद्रिक शक्तियों के बीच जिम्मेदारियों के पृथक्करण को मंजूरी दे दी और एक कट्टरपंथी चिह्नित किया। इटली की वित्तीय स्थिरता के लिए मौद्रिक नीति में बदलाव।

यादों के रास्ते पर चलते हुए, एक (गैर-प्रशासनिक) राजकोषीय नीति का प्रस्ताव भी मिलता है, जो निवेशकों को द्वितीयक बाजार में लंबी परिपक्वता वाले सरकारी बांडों की सदस्यता लेने के लिए प्रोत्साहित करेगा, जो अल्पकालिक बांडों पर बहुत अधिक दरों और शून्य के बराबर दरों के माध्यम से होगा। दस साल की परिपक्वता और उससे आगे की प्रतिभूतियों के लिए। परिपक्वता के विस्तार के लाभ के विरुद्ध राजकोष को राजस्व की हानि होती। यह स्पष्ट है कि यह प्रोत्साहन, जैसा कि उस समय देखा गया था, केवल तभी प्रभाव डाल सकता है जब घरेलू पोर्टफोलियो की संरचना और पेशेवर निवेशकों के निर्णय कर के बाद सुरक्षा पर वापसी का मूल्यांकन करने के लिए इच्छुक हों; यदि, दूसरी ओर, सुरक्षा पर उपज कर का सकल मूल्य था, तो प्रोत्साहन काम नहीं करेगा और ट्रेजरी, करों को जमा नहीं करने के अलावा, ब्याज व्यय में कमी का आनंद भी नहीं ले पाएगा। अनिश्चितता के बीच, इस सड़क को भी छोड़ दिया गया था और आज अनुबंधों और वित्तीय साधनों की अस्पष्टता के कारण इसे वापस जीवन में लाने की कोशिश करना अनुचित लगता है, जो कि सबसे प्रसिद्ध पेशेवर अध्ययन सुझा सकते हैं।

अभी भी यादों के रास्ते पर हम 1992 से मिलते हैं, जिसके दौरान स्प्रेड (संलग्न ग्राफ देखें) 464 की पहली तिमाही में न्यूनतम 1992 आधार अंकों के बीच और उसी वर्ष की चौथी तिमाही में लगभग 700 आधार अंकों के बीच चला गया (यह एक तक पहुंच जाएगा) 23 की पहली तिमाही में न्यूनतम 1999 आधार अंक)। इसके हिस्से के लिए, सकल घरेलू उत्पाद का अनुपात 105% था, जो 120 में 1994% की ओर तेजी से बढ़ रहा था, जैसा कि आज है। सभी को याद है कि सितंबर 1992 में लीरा ने जुलाई 1992 में अमाटो सरकार द्वारा अपनाए गए उपायों के बावजूद ईएमएस विनिमय दर समझौते को छोड़ दिया था, जिसके बाद उसी वर्ष अक्टूबर में मैक्सी पैंतरेबाज़ी हुई थी। हालाँकि, तब भी सार्वजनिक ऋण के प्रशासनिक प्रबंधन में लौटने की कोई परिकल्पना नहीं थी; घरेलू और अंतरराष्ट्रीय स्तर पर विश्वसनीय सरकारों का उत्तराधिकार इटली को यूरो में लाने के लिए पर्याप्त था, जिसने बदले में इतालवी अर्थव्यवस्था को वित्तीय स्थिरता के रास्ते पर वापस ला दिया और इसके साथ वित्तीय बाजारों पर जादू कर दिया।

अंत में, समेकन का एक हल्का संस्करण एक बार फिर पुराने टूलबॉक्स में पाया जा सकता है, निवेशकों की सबसे विविध श्रेणियों के लिए पोर्टफोलियो बाधाओं की नीति का उपयोग करते हुए। यह विचार करते हुए कि इटली के सार्वजनिक ऋण का 50% से अधिक हिस्सा विदेशी निवेशकों के पास है, असंभव नहीं तो मुश्किल है। 1926 की तरह, इतालवी सार्वजनिक ऋण प्रतिभूतियों के बाद के मुद्दों के लिए परिणाम विनाशकारी होंगे।

सार्वजनिक ऋण समस्याओं के लिए कोई शॉर्टकट - जैसे प्रशासनिक समाधान - नहीं हैं। इसी तरह, पुराने औजारों को फिर से खोजने के लिए यादों के एवेन्यू को फिर से तलाशने की सलाह नहीं दी जाती है। इसलिए, जो कुछ बचा है, वह आज की राजनीति और उसकी जिम्मेदारियों की ओर लौटना है, जे. शुम्पीटर के शब्दों को इस अंत तक ले जाना है, अर्थात् बजट "और कुछ नहीं बल्कि सभी भ्रामक विचारधाराओं से मुक्त राज्य का कंकाल है (... ) और लोगों का ऐतिहासिक कराधान इसके सामान्य इतिहास का एक अनिवार्य हिस्सा है" (जे. शुम्पीटर, राज्य और मुद्रास्फीति, बोरिंघिएरी 1983, पृष्ठ 193)।

अटारी में टूलबॉक्स की सामग्री को फिर से खोजना कोई ऐसी चीज नहीं है जिस पर कोई देश गर्व कर सकता है, लेकिन इस मामले में भी वही उपकरण विफल हो जाएंगे यदि सरकार किसी भी अनिश्चितता को दूर करने के स्पष्ट उद्देश्य के साथ त्वरित और निर्णायक नहीं दिखाई देती। समस्याओं का समाधान, उपकरण और बॉक्स जो भी हो, इसलिए राजनीति के हाथों में लौट आता है।

यदि हम संलग्न ग्राफ को देखते हैं, तो हम यह निष्कर्ष निकालते हैं कि इटली को यूरो में लाने वाली नीतियों ने इटली के सामान्य इतिहास में एक महत्वपूर्ण मोड़ बनाया, जिसका दुर्भाग्य से पालन नहीं किया गया। इसे दोहराना तुच्छ लगता है, लेकिन जो जादू भंग हो गया है, वह केवल एक ऐसी नीति के साथ वापस आ सकता है जो इटली के सामान्य इतिहास में पूर्ण आंतरिक और अंतर्राष्ट्रीय विश्वसनीयता के साथ एक नया मोड़ लेना चाहती है और जानती है। क्या आज के हमारे नायक (ऐसा कहा जा सकता है) प्रसार को 23 आधार अंकों से अधिक नहीं ला पाएंगे?