कुछ महीनों के लिए संभव पर बहस कुछ उभरते हुए देशों की कठिनाइयाँ उत्तरोत्तर योगदान के साथ खुद को समृद्ध किया है, जिनमें से हम - रोशन - एक प्रोफेसर द्वारा याद करते हैं। इस पत्रिका के पन्नों पर Giulio Sapelli ("वैश्वीकरण के नए सत्र में ब्रिक्स कहां जा रहे हैं", 28 अगस्त 2013).

कई आधिकारिक आवाजों को अब जोड़ा गया है SACE, जो अपनी साइट पर फोकस प्रकाशित करता है जिसका शीर्षक है "उभरते देशों के लिए एक गर्म गर्मी".

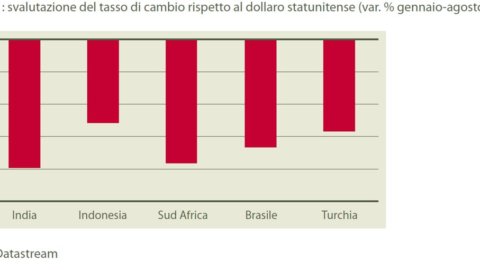

मई के मध्य से अंतरराष्ट्रीय पूंजी बाजारों पर तनाव बढ़ता जा रहा है। 5 प्रमुख अर्थव्यवस्थाओं की मुद्राएँ (भारत, तुर्की, दक्षिण अफ्रीका, ब्राजील और इंडोनेशिया) नीचे की ओर दबाव में आ गए हैं जिसके परिणामस्वरूप हुआ है मूल्यह्रास वर्ष की शुरुआत के बाद से 15-20% के क्रम में।

एसएसीई के अनुसार, इन मूल्यह्रास के आधार पर, निहित है अंतर्राष्ट्रीय पूंजी के प्रवाह में पुन: समायोजन जिसके कारण उभरते बाजारों से बहिर्वाह में वृद्धि हुई है. इन आंदोलनों के पीछे अनिवार्य रूप से दो घटनाएं हैं:

- द उन्नत और उभरते देशों के बीच विकास अंतराल को कम करना. उत्तरार्द्ध में, इसके अलावा, विकास के वर्षों के बाद, बहुत उच्च दरों पर विस्तार में मंदी का अनुमान लगाया जा सकता था; जबकि कई उन्नत देशों में - दुर्भाग्य से हमारे देश में नहीं - पांच साल के संकट के बाद अर्थव्यवस्था फिर से बढ़ने लगती है;

- ए की घोषणा संयुक्त राज्य अमेरिका में फेडरल रिजर्व की अति-विस्तार नीति की समीक्षा.

के संदर्भ में देश जोखिम, भारत, तुर्की, इंडोनेशिया, ब्राजील और दक्षिण अफ्रीका के लिए विनिमय दर में इन बड़े बदलावों का अल्पकालिक प्रभाव क्या होगा? ये अलग-अलग व्यापक आर्थिक स्थितियों वाले राष्ट्र हैं, जो एक ही उत्तर की अनुमति नहीं देते हैं।

क्रेडिट एक्सपोजर के संदर्भ में, हालांकि भारत और ब्राजील जैसे देशों में सार्वजनिक ऋण का पर्याप्त स्तर है, विदेशी मुद्रा में ऋण का प्रतिशत सीमित है, अकेले सार्वजनिक ऋण के संबंध में और निजी क्षेत्र के ऋण पर विचार करने पर भी। तुर्की, इंडोनेशिया और दक्षिण अफ्रीका के मामले के विपरीत, जिनके पास विदेशी ऋण का उच्च स्तर है (मुख्य रूप से निजी क्षेत्र में केंद्रित दक्षिण अफ्रीका के मामले में)।

एसएसीई ने वास्तविक रूप से निष्कर्ष निकाला है कि यह सोचना मुश्किल है कि मुद्रा बाजारों में मौजूदा अशांति भारत, तुर्की, इंडोनेशिया, ब्राजील या दक्षिण अफ्रीका जैसे देशों को पूर्ण वित्तीय संकट की ओर ले जा सकती है। हालांकि, संदर्भ मुद्राओं पर आगे के दबाव को बाहर नहीं किया जा सकता है और यदि अन्य कमजोरियों (विशेष रूप से दक्षिण अफ्रीका के मामले में देखें) में जोड़ा जाता है, तो अलग-अलग देशों की अर्थव्यवस्था के लिए गंभीर समस्याएं पैदा हो सकती हैं।

जोखिम निजी प्रतिपक्षों और उनके विदेशी मुद्रा जोखिम से अधिक संबंधित है ऋण, लागत और राजस्व के संदर्भ में।

इसलिए यह आवश्यक है विशेष रूप से मुद्रा मूल्यह्रास के संपर्क में आने वाले स्थानीय प्रतिपक्षों से सावधान रहें, इस कारण:

– कठिन मुद्रा में ऋण का उच्च प्रतिशत (विशेष रूप से यदि अल्पकालिक);

- खराब ऊर्ध्वाधर एकीकरण और विदेशों से आपूर्ति की आवश्यकता, विशेष रूप से यदि संदर्भ ग्राहक स्थानीय बाजार और मांग के उच्च मूल्य लोच वाले क्षेत्रों में केंद्रित हैं।