阿根廷著名经济学家之一罗伯托·弗伦克尔 (Roberto Frenkel) 在他最新的论文中警告说:我 拉丁美洲主要国家的实际汇率 (Tcr) 被高估 如果他们的目标仍然是经济发展,这就是他们今天面临的最大威胁。 在过去的十年中,许多资本进入了非洲大陆,并使这些国家的货币水平高于可持续增长所需的水平。

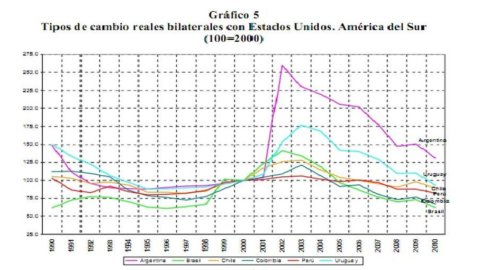

在过去的二十年中,南美国家的 TCR 一直遵循着一个精确的趋势。 在经历了 90 年代到 2002-2003 年的贬值阶段后,它们开始升值。 而且这种运动似乎并没有接近反转点。 2010 年,价值恢复到 90 年代的水平 (见图表)。

弗伦克尔认为,货币过于坚挺,拉美国家有患上所谓“荷兰病”的风险。 该术语表示 60 年代席卷荷兰的现象。 在北海发现天然气后,荷兰货币大幅升值,随之而来的是工业活动和就业的收缩。 因此,危险在于制造业和服务业的盈利能力下降。

随着时间的推移持续升值的主要后果是一些行业的消失和人力资本的破坏。 那里 工业部门的收缩可能会对长期增长产生负面影响 因为经济发展与技能密集型产业和服务活动的扩张有关。 而这些“现代”可转让资产与有竞争力的实际汇率正相关。 有大量实证和计量经济学证据支持这一论点。

弗兰克尔的论文表明,实际汇率低于促进非洲大陆工业发展和长期增长的理想水平。 并且,如文档中所示, 利率升值对南美企业的盈利能力和竞争力下降起到了至关重要的作用. 因此,汇率升值和竞争力丧失对该地区国家制造业的表现产生负面影响。

弗伦克尔建议宏观经济政策是 新的中期目标:保持有竞争力和稳定的实际汇率. 这位经济学家建议协调财政、货币、汇率和工资政策,因为单独使用这些政策中的每一项都不足以抵消资本流入的影响。 因此,中央银行将发挥关键作用,事实证明,中央银行应以影响中期汇率行为为导向。

要了解更多信息,请阅读 Roberto Frenkel 和 Martìn Rapetti 的论文